物流企业财务管理公式Word格式文档下载.docx

物流企业财务管理公式Word格式文档下载.docx

- 文档编号:21873536

- 上传时间:2023-02-01

- 格式:DOCX

- 页数:14

- 大小:106.14KB

物流企业财务管理公式Word格式文档下载.docx

《物流企业财务管理公式Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《物流企业财务管理公式Word格式文档下载.docx(14页珍藏版)》请在冰豆网上搜索。

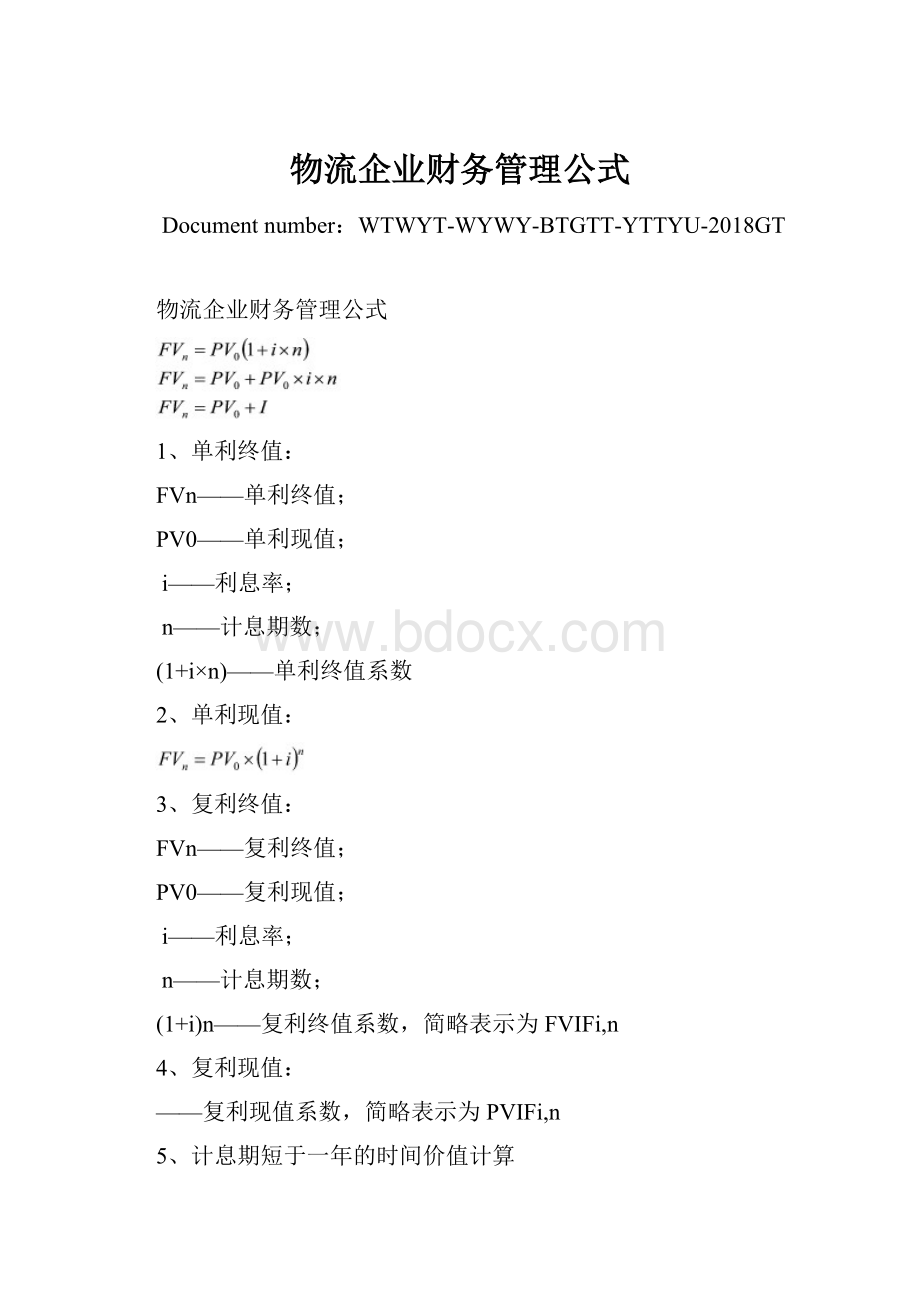

A——年金数额

i——利息率

n——计息期数

FVAn——年金终值

——年金终值系数,可写成FVIFAi,n

后付年金终值系数可写为:

年金终值系数:

7、后付年金现值:

PVAn——年金现值

——年金现值系数

后付年金现值系数可写为:

年金现值系数:

8、先付年金终值:

9、先付年金现值:

10、递延年金现值计算公式:

n——期初的现值

m——期末的现值

11、永续年金现值:

12、风险报酬率的计算

(1)

确定概率分布:

(2)计算期望报酬率:

——期望报酬率

Ki——第i种可能结果的报酬率

Pi——第i种可能结果的概率

n——可能的结果的个数

(3)计算标准离差

δ——期望报酬率的标准离差

——期望报酬率;

Pi——第i种可能结果发生的概率

(4)计算标准离差率

V——标准离差率

δ——标准离差率

(5)

计算风险报酬率

RR——风险报酬率

b——风险报酬系数

V——标准离差率

投资的总报酬率:

K——投资报酬率

RF——无风险报酬率

风险报酬系数:

13、名义利率:

K——名义利率

KP——实际利率

IP——预计的通货膨胀率

14、资金的利率:

K——利率(指名义利率)

K0——纯利率

IP——通货膨胀补偿率(或称通货膨胀贴水)

DP——违约风险报酬率

LP——流动性风险报酬率

MP——期限风险报酬率

15、实际利率

16、

n——债券期限

t——记息期数

17、个别资本成本

K——资本成本,以百分率表示

D——资本占用费

P——筹资总额

F——资本筹资费用额

f——筹资费用率,即资本筹集费占筹资总额的比率

18、

KL——长期借款资本成本

IL——长期借款年利息额

L——长期借款筹资总额

fL——长期借款筹资费用率,即借款手续费率

T——所得税税率

i——长期借款的利率

若企业借款的筹资费用很少,则可以忽略不计。

19、长期债券资本成本的计算公式:

Kb——长期债券资本成本

S——债券面值

Rb——债券票面利率

B——债券筹资额,即发行价格

Ib——债券每年利息额

fb——债券筹资费率,即筹资费用占筹资额的比率

20、优先股资本成本:

KP——优先股资本成本

D——优先股每年股利

P——优先股发行价格

FP——优先股筹资费率

21、股利折现模型:

P0——普通股筹资净额,即发行价格扣除发行费用

Pc——普通股筹资总额

Fc——普通筹资费率

Dt——普通股第t年的股利

Kc——普通股资本成本

如果公司采用固定股利政策,即每年都分派等额的现金股利,则普通股与优先股类似,股利相当于永续年金。

这种情况下,普通股资本成本的计算公式与优先股

一样:

Dc——普通股每年股利额

如果公司采用固定增长率股利政策,即每年股利按固定的增长率增长,则普通股资本成本的计算公式为:

D1——普通股第1年分派的股利额

g——每年股利增长率

22、按照资本资产定价模型,计算普通股资本成本:

β——某种股票的贝塔系数

RM——证券市场的平均报酬率

23、留存收益资本成本:

Kr——留存收益资本成本

Dc——预期年股利额

Pc——普通股筹资额

g——普通股股利年增长率

24、综合资本成本:

Kw——综合资本成本

Kj——第j种筹资方式的个别资本成本

Wj——第j种筹资方式的筹资额占全部资本的比重(权数)

25、财务杠杆系数基本公式:

DOL——营业杠杆系数

EBIT——息税前利润

ΔEBIT——息税前利润变动额

S——营业额

ΔS——营业额的变动额

26、财务杠杆系数:

DFL——财务杠杆系数

ΔEAT——税后利润变动额

EAT——税后利润额

EBIT——息税前利润额

ΔEPS——普通股每股税后利润变动额

EPS——普通股每股税后利润额

变换公式:

I——债务年利息额

T——公司所得税率

N——流通在外普通股股数

27、联合杠杆系数计算公式:

DCL(或DTL)——联合杠杆系数

28、普通股每股收益的计算公式:

EPS——普通股每股收益

I——债权资本应付利息

T——所得税率

D——优先股股息

N——发行在外的普通股股数

如果令第一种筹资方式的每股收益为EPS1,第二种筹资方式的每股收益为EPS2,令两种筹资方式下的每股收益相等时的息税前利润为EBIT0,则有:

29、公司总价值的预算:

V——公司的总价值

B——公司长期债务的市场价值

S——公司股票的市场价值

股票市场价值的测算公式为:

EBIT——公司未来的年息税前利润

I——公司长期债务年利息

D——公司优先股年股利

Ks——公司普通股资本成本

30、公司全部资本成本,即综合资本成本公式:

Kw——公司资本成本

Kb——公司长期债务税前资本成本,可按长期债务年利率计算

Ks——普通股资本成本

31、

32、如果投资方案每年的NCF相等,投资回收期公式如下:

如果投资方案每年的NCF不相等,投资回收期公式如下:

33、

34、净现值计算公式:

NPV——净现值

n——项目预计使用年限

It——第t年的现金流入量

Ot——第t年的先进流出量

k——贴现率(即企业预计的贴现率)

另一个,净现值计算公式:

NCFt——第t年的净现金流量

C——初始投资额

如果投资项目投入使用后每年的净现金流量相等,记作NCF,则公式如下:

35、内部报酬率的计算公式:

r——内部报酬率

(1)每年NCF相等

a、计算年金现值系数

b、查年金现值系数表,在期数为n的对应栏内,如果能找到恰好等于上面所有计算的PVIFAr,n的值,则该支对应的贴现率就是所求的内部报酬率r,计算到此结束。

如果没有则找邻近的贴现率i1和i2

c、采用插入执法计算该投资方案的内部报酬率r

由于贴现率越大,年金现值系数越小,于是有:

(2)每年NCF不相等

a、估计一个贴现率,并按此贴现率计算净现值。

如果计算出的净现值恰好等于零,则这个预估的贴现率就是所求的内部报酬率r,计算到此结束。

b、根据两个邻近贴现及其对应的净现值,是用插入法计算。

由于贴现率越大,净现值越小,于是:

36、获利指数计算公式:

如果投资项目投入使用后每年的净现金流量相等,则:

37、债券股价模型

P——债券的价值

C——每年的债券利息额,即票面利率×

面值

M——债券到期的本金收入,即债券票面值

r——投资者要求的投资报酬率,通常用市场利率表示

n——债券到期的年限

38、多年期股利不变的股票股价模型:

V——股票投资价值

Dt(D)——第t年的股利

Vn——投资者要求的报酬率

r——投资者要求的报酬率

如果投资者长期持有股票,永不出售

39、多年期股利固定增长的股票股价模型

D1——购买该股票后第1年的股利

V0——股票的购买价格

40、股票的收益率

(1)不考虑时间价值因素使得长期股票投资收益率

R——股票投资收益率

A——每年收到的股利

S1——股价上涨的收益

S2——新股认购收益

S3——公司无偿增资收益

V0——股票购买价格

(2)考虑时间价值因素使得长期股票投资收益率

F——股票的出售价格

Dj——第j年的股利

n——投资期限

i——股票投资收益率

41、证券投资组合的风险收益

Rp——证券组合的风险收益率

βp——证券组合的β系数

Km——所有证券投资的平均收益率

Rt——无风险收益率,一般用政府公债的利息率来表示

ωi——证券组合中第i种证券所占的比重

βi——第i种证券的β系数

n——证券组合中证券的数量

42、风险和收益的计算公式:

Ki——第i种证券或第i种证券组合的必要收益率

βi——第i种证券或第i种证券组合的β系数

Km——所有证券投资的平均收益

43、现金总成本:

44、最佳现金余额:

45、最佳现金持有量:

46、应收账款的成本:

1、计算应收账款周转率

2、计算应收账款平均余额

3、计算维持赊销业务所需要的资金

4、

计算应收账款的机会成本

47、应收账款管理评价指标:

48、经济订货批量

A——全年存货需要量

Q——每批订货量

F——每批订货成本

C——单位年储存成本

49、订货点控制:

(1)平均每天的正常耗用量,用n来表示

(2)预计每天的最大耗用量,用m来表示

(3)提前时间,指从发出订单到货物验收完毕所用的时间,用t来表示

(4)预计最长提前时间,用r来表示

(5)保险储备,用S来表示

(6)订货点R:

50、

E0——发放股票股利前的每股收益

Ds——股票股利发放率

M——股利分配权转移日的每股市价

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 物流 企业财务 管理 公式

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

1212中级汽车维修工考试试题三.docx

1212中级汽车维修工考试试题三.docx

-

333教育综合.docx

-

204届毕业生基础知识考试试题 混凝土结构设计 试题.docx

-

100以内加减运算练习题.docx

-

101软件开发工程师JAVA初级考试样卷课件word版本.docx

-

CNN代码理解.docx

-

CPA审计第4章审计抽样下载版讲解.docx

-

hr培训管理系统.docx

-

318安通科科长岗位责任制.docx

-

2044施工现场环境污染的防治措施.docx

-

12371党务平台操作手册.docx

-

Catia百格线生成宏复习过程.docx

-

725kV及以上电压等级支柱瓷绝缘子运行规范.docx

-

1144甑底链板机说明书.docx

-

100个著名初等数学问题.docx

-

201X中学寒假工作计划范文.docx

-

111 生物的特征 练习 人教版七年级上册生物.docx

-

110KV变电所设计变压器翻译.docx

-

9920第二学期学校工作总结.docx

-

0911二级技能解答.docx

-

33415设计说明书正文.docx

-

311教育学基础综合大纲.docx

-

201浙江普通高校招生选考科目考试地理试题和答案解析.docx

-

C语言程序的设计实验实验指导书及答案.docx

-

272相似三角形的性质和判定.docx

-

ACCAHA不稳定型心绞痛和非ST段抬高心肌梗死治疗指南修订版摘要.docx

-

baosteel标准对照 外标含量.docx

-

M1模拟练习题.docx

-

ARM体系课程设计实验报告.docx

-

Android面试题整理.docx

-

gaoer.docx

-

CPⅢ测设方案.docx

北碚新城城市设计02.ppt

北碚新城城市设计02.ppt

-

区域的基本含义ppt.ppt

-

区域能源规划要点.ppt

-

区域经济空间结构理论1.ppt

-

器件与模型.ppt

-

嘉兴毛衫业科技创业园(孵化器)项目提案.ppt

-

医院设计讲解.ppt

-

四下1.5导体与绝缘体陈建秋.ppt

-

四个全面五大发展理念.ppt

-

四化建设.ppt

-

嘉兴社会保险费结算.ppt

-

四合院庭院空间研究.ppt

-

华科土木建筑钢结构设计第一章-n.ppt

-

四方变频器在纺织行业中的应用.ppt

-

医院-沐川中医院项目概念方案设计2013.ppt

-

四轮定位的解析.ppt

-

华北电网宣贯清单计价规范的讲稿变电安装专业.ppt

-

华丽黄金水案项目建筑规划建议.ppt

-

四川会理古城总体概念策划及规划思路页.pptx