中国聚酯及其原料工业的发展与展望.docx

中国聚酯及其原料工业的发展与展望.docx

- 文档编号:2165739

- 上传时间:2022-10-27

- 格式:DOCX

- 页数:10

- 大小:22.03KB

中国聚酯及其原料工业的发展与展望.docx

《中国聚酯及其原料工业的发展与展望.docx》由会员分享,可在线阅读,更多相关《中国聚酯及其原料工业的发展与展望.docx(10页珍藏版)》请在冰豆网上搜索。

中国聚酯及其原料工业的发展与展望

中国聚酯及其原料工业的发展与展望

作者:

罗文德周华堂 发布时间:

Dec30200210:

25:

30:

860AM

1市场现状

1.1聚酯市场现状

近年来,中国聚酯工业高速发展,聚酯纤维在化纤产量中的比例一直遥遥领先。

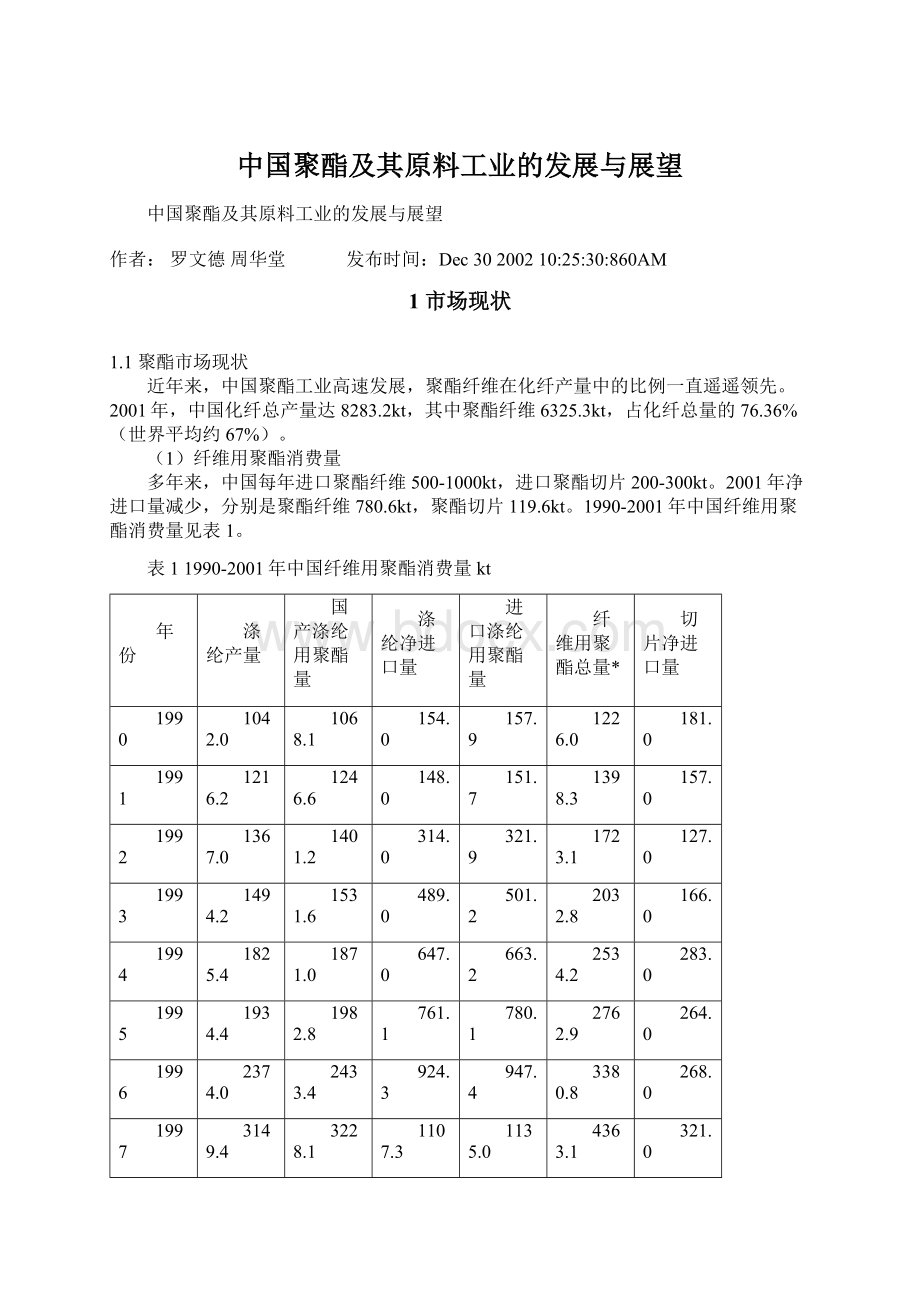

2001年,中国化纤总产量达8283.2kt,其中聚酯纤维6325.3kt,占化纤总量的76.36%(世界平均约67%)。

(1)纤维用聚酯消费量

多年来,中国每年进口聚酯纤维500-1000kt,进口聚酯切片200-300kt。

2001年净进口量减少,分别是聚酯纤维780.6kt,聚酯切片119.6kt。

1990-2001年中国纤维用聚酯消费量见表1。

表11990-2001年中国纤维用聚酯消费量kt

年份

涤纶产量

国产涤纶用聚酯量

涤纶净进口量

进口涤纶用聚酯量

纤维用聚酯总量*

切片净进口量

1990

1042.0

1068.1

154.0

157.9

1226.0

181.0

1991

1216.2

1246.6

148.0

151.7

1398.3

157.0

1992

1367.0

1401.2

314.0

321.9

1723.1

127.0

1993

1494.2

1531.6

489.0

501.2

2032.8

166.0

1994

1825.4

1871.0

647.0

663.2

2534.2

283.0

1995

1934.4

1982.8

761.1

780.1

2762.9

264.0

1996

2374.0

2433.4

924.3

947.4

3380.8

268.0

1997

3149.4

3228.1

1107.3

1135.0

4363.1

321.0

1998

3574.7

3664.1

998.0

1023.0

4687.1

281.0

1999

4439.2

4550.2

848.0

869.2

5419.4

344.0

2000

5101.8

5229.3

1004.1

1029.2

6258.5

333.5

2001

6325.3

6483.4

780.6

800.1

7283.5

119.6

*纤维用聚酯总量未包括切片进口量。

数据源自原中国纺织总会历年统计值。

(2)非纤维用聚酯消费量

2001年,中国非纤维用聚酯消费量约750kt,生产能力约690kt,其中容器包装用(主要是瓶用)聚酯消费量约620kt,生产能力约600kt;薄膜用聚酯消费量约130kt,生产能力约110kt。

(3)聚酯总消费量

至2001年,中国聚酯年总消费量约8030kt,扣除进口聚酯纤维用量,则实际国内聚酯年总消费量约7230kt,其中非纤维用消费量约750kt,约占总消费量的9.3%。

2001年,世界聚酯年总消费量约30800kt,其中非纤维消费量约8930kt,约占29.0%。

中国约占世界聚酯总消费量的26.1%。

与世界相比,中国非纤维用聚酯消费量过低。

2001年中国和世界各种用途聚酯用量比例见表2。

表22001年中国和世界各种用途聚酯用量比例

用途

中国

世界

纤维用,%

90.6

68.0

容器包装用,%

7.7

26.0

薄膜用,%

1.6

3.0

其它,%

0.1

3.0

1.2PTA市场现状

长期以来,中国精对苯二甲酸(PTA)工业的发展滞后于聚酯工业的发展,每年需进口数十万吨。

近3年进口量剧增,2001年进口量达到3120kt,生产能力仅2440kt,自给率约42%。

1990-2001年中国PTA供需状况见表3。

表31990-2001年中国PTA供需状况

年份

产能

产量

净进口量

表观消费量

进口涤纶用量

进口切片用量

总消费量

1990

953

870

326

1196

136

156

1488

1991

1028

939

343

1282

130

135

1547

1992

1028

939

273

1212

277

109

1598

1993

1028

939

256

1195

431

143

1769

1994

1028

939

239

1178

570

243

1191

1995

1353

1235

401

1636

671

227

2534

1996

1578

1441

447

1888

815

230

2933

1997

1578

1441

478

1919

976

276

3172

1998

1578

1441

729

2170

880

242

3292

1999

1578

1441

1542

2983

748

296

4027

2000

2437

2225

2505

4727

885

287

5899

2001

2437

2225

3117

5342

688

103

6133

注:

PTA产能含DMT折算量。

数据源自历年《化纤信息》及《中国石油化工年鉴》等。

若根据聚酯总消费量计算,2001年中国PTA总消费量约6910kt,扣除进口聚酯纤维用量,则实际国内PTA消费量约6218kt,见表4。

2001年,世界PTA(含DMT)总消费量约27000kt,中国约占24.1%。

表42001年中国PTA消费量

测算方法

总消费量/kt

实际消费量/kt

统计法

6133

5342

下游产品法

6909

6218

平均值

6521

5780

1.3乙二醇(EG)市场现状

EG工业和PTA工业的发展一样,亦滞后于聚酯工业的发展。

根据聚酯消费量计算,2001年中国EG年总消费量约2700kt。

另据统计,2001年中国EG产量约980kt,进口量超过1600kt,自给率不足38%。

2001年世界EG总消费量约11000kt,中国约占24.5%。

2需求预测

2.1聚酯需求预测

2.1.1纤维用聚酯需求量

根据表1数据,按最小平方法(一元线性回归法)预测,2002-2005年中国纤维用聚酯需求量大致分别为7130,7680,8230,8770kt。

2.1.2非纤维用聚酯需求量

近年来,国内对饮料、食用油、白酒等产品的消费量大幅上升,预计近几年容器包装用聚酯年增长率约15%-20%,至2005年,年需求量约1350kt,产能约1500kt。

薄膜用聚酯增长较慢,预计至2005年,年需求量约150kt,生产能力约180kt。

届时非纤用聚酯总需求量约1500kt。

2.1.3聚酯总需求量

预测今后几年中国聚酯总需求量和实际需求量见表5(数据作了调整;实际需求量为扣除约800kt进口涤纶的用量)。

表52002-2005年中国聚酯需求量预测

年份

总需求量/kt

实际需求量/kt

2002

8000

7200

2003

8700

7900

2004

9500

8600

2005

10300

9500

2005年中国非纤用聚酯需求量约1500kt,约占14.7%。

届时,世界聚酯总需求量约40000kt,其中非纤用量约13000kt,约占33%。

中国约占世界聚酯总需求量的25.6%,见表6。

表62005年中国和世界聚酯各种用途需求量比例

用途

中国

世界

纤维用,%

85.3

64.0

容器包装用,%

13.1

30.0

薄膜用,%

1.5

3.0

其它,%

0.1

3.0

另据资料统计,至2005年,中国聚酯总产能将达到9600kt,其中非纤维用聚酯产能约1680kt,届时聚酯市场供需基本平衡。

考虑市场低迷引起的小聚酯停产,以及江苏、浙江一带大部分切片纺长丝装置将改为直接纺丝工艺,因此,今后一个时期,中国聚酯工业仍将在市场动态平衡的基础上求得适度发展。

2.2PTA需求预测

根据表3和表5,采用线性回归法和下游产品法,预测今后几年我国PTA总需求量和实际国内需求量见表7。

目前已建、在建的PTA(含DMT)装置总产能约4470kt,考虑装置的开工率,届时PTA缺口将在4000kt左右。

2005年,世界PTA总需求量约35000kt,中国约占24.3%。

世界PTA市场能力过剩,2002年比较紧缺。

表72002-2005年中国PTA需求量预测

年份

总需求量/kt

实际需求量/kt

2002

660

580

2003

720

630

2004

780

690

2005

850

760

2.3EG需求预测

根据预测的聚酯总需求量,至2005年,中国EG总需求量约2960kt。

考虑拟建装置,届时EG总产能约1520kt,缺口近1500kt。

2005年,世界EG总需求量约14500kt,中国约占20.4%。

3采用高效工艺

3.1经济规模

对PTA装置和聚酯装置而言,实现经济规模是提高经济效益的重要途径,而单系列大型装置是行之有效的选择。

3.1.1PTA装置

70-80年代,世界PTA装置单系列能力约100kt/a,90年代增至250-350kt/a;2000年前后,发展至500kt/a左右。

甚至更大的装置也即将问世。

PTA装置投资和单系列生产能力的关系见表8。

根据表8,今后我国新建PTA装置的规模应为500-600kt。

表8PTA装置投资和单线生产能力的关系

单线生产能力/kt·a-1

项目投资,%

单线生产能力/kt·a-1

项目投资,%

250

100

500

73.3

350

86.7

600

66.7

3.1.2聚酯装置

聚酯装置生产成本包括投资、人员及维修、原材料及公用工程等成本。

而原材料成本约占生产成本的65%-85%。

聚酯装置生产成本和单线生产能力的关系见表9。

由表9可知,随着单线生产能力增加,生产成本下降,但大于200t/d后,生产成本下降趋缓;随着单线生产能力的进一步提高,原材料之外的部分生产成本仍有较明显下降,但大于400t/d后,下降趋缓。

可见,聚酯装置单线生产能力以400t/d左右为宜;考虑到抗风险等因素,聚酯企业的经济规模应达到300-400kt/a。

对于瓶级切片,装置规模应达到60-100kt/a,单线生产能力宜在150t/d以上。

表9聚酯装置生产成本和单线生产能力的关系

单线生产能力/t·d-1

成本,%

成本,%(不考虑原材料消耗)

100

100

200

86.9

300

85.2

100

400

84.5

82.8

500

83.1

74.2

600

82.0

68.8

3.2新PTA和EPTA(QTA)工艺

目前,世界PTA总产能约24000kt,其中EPTA(伊斯特曼产品)和QTA(三菱化学产品)产量约3760kt,约占PTA总量的15.7%,主要集中在美国、日本和韩国等。

传统的阿莫科公司APTA和EPTA工艺主要技术指标见表10。

表10EPTA与APTA主要技术指标

项目

EPTA

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 聚酯 及其 原料 工业 发展 展望

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

影视音乐录制合同律师审查精修版.docx

-

永春县第四届安全文化节暨宜居永春.docx

-

优秀工作总结范文孝敬父母活动总结.docx

-

油井堵水技术方案.docx

-

有关公布第二批职业技能鉴定操作技能考核原材料收费指导价.docx

-

有线电视网络故障分析.docx

-

幼儿园毕业典礼主持词1.docx

-

幼儿园规章制度汇总大全.docx

-

幼儿园临时用电施工方案.docx

-

幼儿园学校安全工作总结报告3篇.docx

-

幼儿园中班五一活动方案5篇.docx

-

语文4年级上词语手册.docx

-

中小学校教师学习师德师风心得体会.docx

-

中学生学习之星评语doc.docx

-

中医学专业毕业生实习报告.docx

-

重庆大学春季学期课程作业建筑设备.docx

-

重要地下车库设计中常见的几种柱网分析.docx

-

主管如何与平级主管沟通协调.docx

-

注册电气工程师供配电考试专业知识上午真题.docx