《基础会计》课后练习题答案.docx

《基础会计》课后练习题答案.docx

- 文档编号:21293

- 上传时间:2022-10-01

- 格式:DOCX

- 页数:49

- 大小:155.59KB

《基础会计》课后练习题答案.docx

《《基础会计》课后练习题答案.docx》由会员分享,可在线阅读,更多相关《《基础会计》课后练习题答案.docx(49页珍藏版)》请在冰豆网上搜索。

《基础会计》课后练习题答案

第1章

会计的发展与会计目标

第2章

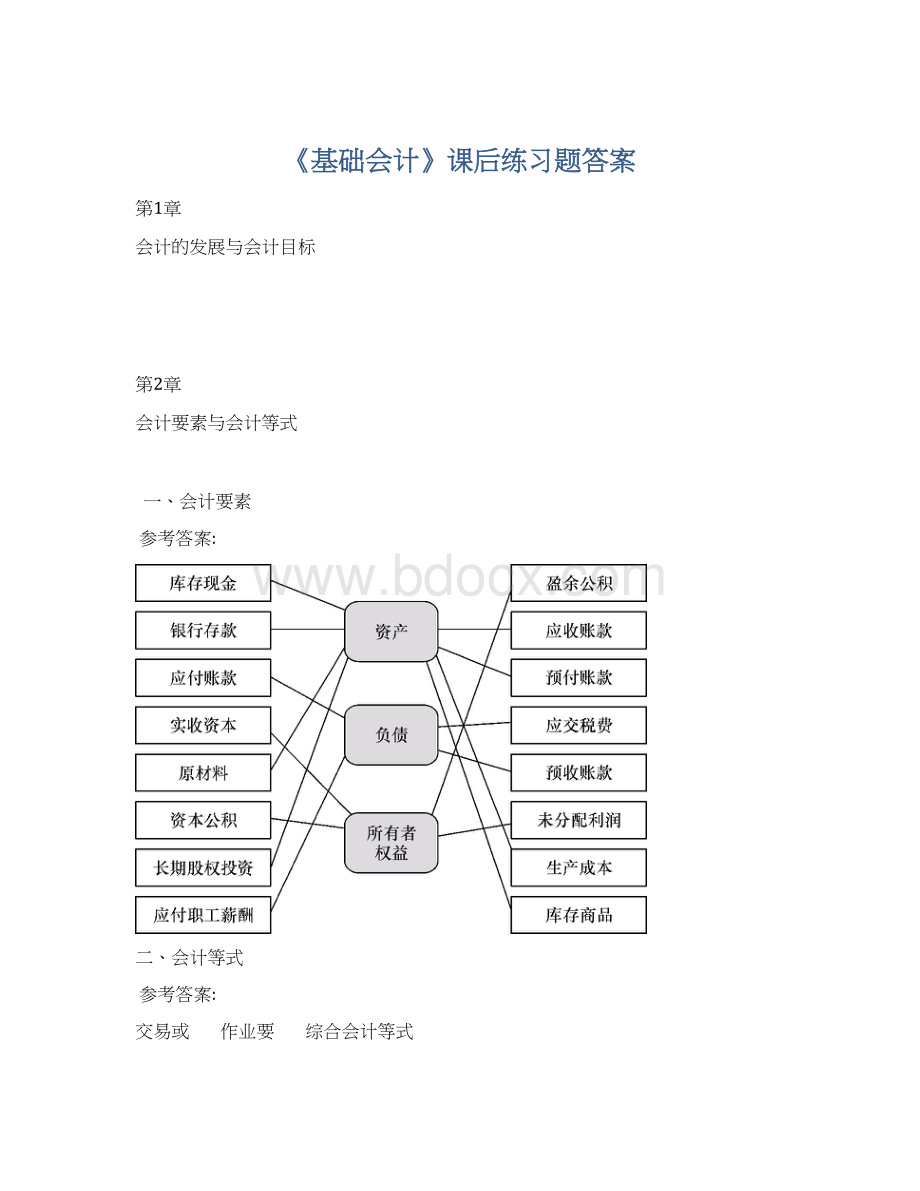

会计要素与会计等式

一、会计要素

参考答案:

二、会计等式

参考答案:

交易或

事项序号

作业要求

综合会计等式

资产 + 费用=负债+所有者权益+收入

2009年8月1日余额

2000000

0

500000

1500000

0

1

交易或事项类型

等式双方要素同增

会计确认

√

√

会计计量

+58500

+58500

等式变动结果

2058500

2058500

2

交易或事项类型

等式左方要素(或资产要素内部)有增有减

会计确认

√

会计计量

固定资产+200000银行存款-200000

等式变动结果

2058500

2058500

3

交易或事项类型

等式双方要素同增

会计确认

√

√

会计计量

+150000

+150000

等式变动结果

2208500

2208500

4

交易或事项类型

等式左方要素有增有减

会计确认

√

√

会计计量

-600

+600

等式变动结果

2208500

2208500

5

交易或事项类型

等式双方要素同增

会计确认

√

√

会计计量

+12000

+12000

等式变动结果

2220500

2220500

6

交易或事项类型

等式双方要素同减

会计确认

√

√

会计计量

-90000

-90000

等式变动结果

2130500

2130500

7

交易或事项类型

等式双方要素同增

会计确认

√

√

会计计量

+100000

+100000

等式变动结果

2230500

2230500

8

交易或事项类型

等式双方要素同增

会计确认

√

√

会计计量

+1500000

+1500000

等式变动结果

3730500

3730500

试分析归纳交易或事项影响会计等式的规律:

当影响会计等式双方要素同时增加的交易或事项发生时,会计等式双方的合计数会同时增加,双方保持平衡关系;当影响会计等式双方要素同时减少的交易或事项发生时,会计等式双方的合计数也会同时减少,等式双方仍保持平衡关系。

当影响会计等式左方或右方要素有增有减的交易或事项发生时,会计等式双方的合计数不变,等式双方仍然保持平衡关系。

说明无论发生什么类型的交易或事项,会计等式双方的平衡关系都是不会被打破的。

第3章

账户设置

一、会计要素与会计科目

参考答案:

单位:

元

资料序号

属于会计要素类别及金额

应归属会计科目

资产

负债

所有者权益

1

1000

库存现金

2

387000

银行存款

3

19000

原材料

4

900000

固定资产

5

800000

固定资产

6

1755000

股 本

7

80000

应收账款

8

120000

短期借款

9

50000

库存商品

10

350000

应付账款

11

75000

盈余公积

12

150000

生产成本

13

204000

预收账款

14

117000

预付账款

合 计

2504000

674000

1830000

—

2504000

2504000

—

二、会计账户

参考答案:

账户名称

期初余额

本期增加发生额

本期减少发生额

期末余额

银行存款

180000

②30000

①10000 ③1000

⑤20000 ⑥80000

99000

应付账款

40000

④50000 ⑧60000

⑥80000

70000

原材料

25000

①10000 ④50000

⑨80000

5000

短期借款

10000

②30000

⑤20000

20000

销售费用

0

③1000

⑦1000

0

本年利润

50000

⑦1000

49000

固定资产

300000

⑧60000

360000

生产成本

30000

⑨80000

⑩100000

10000

库存商品

0

⑩100000

100000

第4章

复式记账

一、借贷记账法

参考答案:

1.根据所给交易或事项编制会计分录。

(1)借:

银行存款 400000

贷:

股本400000

(2)借:

固定资产80000

贷:

银行存款80000

(3)借:

在途物资30000

贷:

应付账款30000

(4)借:

库存现金4000

贷:

银行存款4000

(5)借:

银行存款40000

贷:

短期借款40000

(6)借:

应付账款70000

贷:

银行存款70000

(7)借:

生产成本9000

贷:

原材料9000

(8)借:

短期借款60000

贷:

银行存款60000

2.根据给出余额资料的账户开设并登记有关明细分类账户。

库存现金

月初余额

600

(4)

4000

本月合计

4000

月末余额

4600

银行存款

月初余额

400000

(2)

80000

(1)

400000

(4)

4000

(5)

40000

(6)

70000

(8)

60000

本月合计

440000

本月合计

214000

月末余额

626000

在途物资

(3)

30000

本月合计

30000

月末余额

30000

固定资产

月初余额

320000

(2)

80000

本月合计

80000

月末余额

400000

原材料

月初余额

9400

(7)

9000

本月合计

0

本月合计

9000

月末余额

400

生产成本

月初余额

30000

(7)

9000

本月合计

9000

月末余额

39000

短期借款

(8)

60000

月初余额

20000

(5)

40000

本月合计

60000

本月合计

40000

月末余额

0

应付账款

(6)

70000

月初余额

100000

(3)

30000

本月合计

70000

本月合计

30000

月末余额

60000

股本

月初余额

640000

(1)

400000

本月合计

400000

月末余额

1040000

3.编制“总分类账户发生额及余额试算表”。

总分类账户发生额及余额试算表单位:

元

账户名称

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

库存现金

600

4000

4600

银行存款

400000

440000

214000

626000

在途物资

30000

30000

原材料

9400

9000

400

固定资产

320000

80000

400000

生产成本

30000

9000

39000

短期借款

20000

60000

40000

应付账款

100000

70000

30000

60000

股 本

640000

400000

1040000

合 计

760000

760000

693000

693000

1100000

1100000

二、平行登记

参考答案:

1.编制会计分录。

(1)借:

固定资产 50000

贷:

应付账款——东华公司 50000

(2)借:

在途物资——H材料 20000

——Y材料 16000

贷:

银行存款 20000

应付账款——贸发公司 16000

(3)借:

应付账款——东华公司 50000

贷:

银行存款 50000

(4)借:

应付账款——贸发公司 36000

贷:

银行存款 36000

(5)借:

生产成本——A产品 34000

贷:

原材料——H材料 28000

——Y材料 6000

2.开设并登记“在途物资”、“应付账款”和“原材料”总分类账户和明细分类账户。

在途物资

月初余额

8000

(2)

36000

本月合计

36000

月末余额

44000

应付账款

(3)

50000

月初余额

50000

(4)

36000

(1)

50000

(2)

16000

本月合计

86000

本月合计

66000

月末余额

30000

原材料

月初余额

40000

(5)

34000

本月合计

0

本月合计

34000

月末余额

6000

在途物资——H材料

月初余额

6000

(2)

20000

本月合计

20000

月末余额

26000

在途物资——Y材料

月初余额

2000

(2)

16000

本月合计

16000

月末余额

18000

原材料——H材料

月初余额

30000

(5)

28000

本月合计

0

本月合计

28000

月末余额

2000

原材料——Y材料

月初余额

10000

(5)

6000

本月合计

0

本月合计

6000

月末余额

4000

应付账款——东华公司

(3)

50000

月初余额

30000

(1)

50000

本月合计

50000

本月合计

50000

月末余额

30000

应付账款——贸发公司

(4)

36000

月初余额

20000

(2)

16000

本月合计

36000

本月合计

16

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 基础会计 基础 会计 课后 练习题 答案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《稻草人》精彩读书笔记精选多篇.docx

《稻草人》精彩读书笔记精选多篇.docx

-

《鸿门宴》原文及注解doc资料.docx

-

《张石匠拜师》教学设计.docx

-

1万亩滴灌鲜食葡萄建设项目可行性研究报告.docx

-

《长方体和正方体整理与复习课》说课稿.docx

-

7A文铁路隧道工程施工承包合同中英文.docx

-

《纪念刘和珍君》学案1.docx

-

《我们之间》读后感范文6篇.docx

-

BRW200315型乳化液泵组随机图册.docx

-

STM32实现万年历.docx

-

《保险学》考试复习资料要点.docx

-

《讲究卫生预防疾病》国旗下讲话.docx

-

《三国演义》读书笔记摘抄赏析好词好句读后感悟范文.docx

-

《路基路面工程》每章练习题.docx

-

《谛听教育的春天》读书笔记.docx

-

17春学期清考《市政学》在线作业1.docx

-

201X商品房现房买卖合同范本word范文 10页.docx

-

《欧姆定律》课件.docx

-

04上海虹口区高三历史二模课案.docx

-

7A版南大考研真题整理版.docx

-

《蝙蝠和雷达》教学设计.docx

-

2450m3高炉及225000kva矿热炉项目节能论证评估报告.docx

-

《商业银行管理学》课后习题答案.docx

-

《论语十二章》练习答案.docx

-

3年高考2年模拟1年原创系列小说阅读教案.docx

-

《小学数学生活化的研究》开题报告.docx

-

9A文汽车换挡机构设计指南.docx

-

《柴油机》课程教学设计.docx

-

《股票作手回忆录》读后感精选多篇.docx

-

《新闻纵横》生存类民生新闻的分析报告.docx

-

《科学探索者》丛书参考答案天文学.docx

-

《网络聊天那点事》5人年会晚会搞笑小品剧本台词.docx

-

石油建设工程现场HSE检查手册.docx

-

实用的实习鉴定表自我鉴定合集六篇.docx

-

使用spss统计软件的统计分析操作方法.docx

-

土建质量员考试题库及答案.docx

-

市政道路通信管道施工方案.docx

-

外墙保温监理旁站方案.docx

-

外贸函电实例询盘 发盘 还盘 接受.docx

-

受限空间作业许可管理规定最新版.docx

-

完整的软件项目管理制度.docx

-

外研版必修四Unit6知识点详析及练习有答案.docx

-

危机应急预案.docx

-

暑假中国电信社会实践报告精选多篇.docx

-

万金塔乡中心小学教学工作计划.docx

-

文化产业的特点及作用.docx

-

我爱科学作文600字.docx

-

完整版考研复试面试问题汇总.docx

-

五行属金的女孩常用字五行属金的常用字有哪些.docx

-

五年级数学下册导学案.docx

-

物流管理物流成本分析的重要性.docx