Banking Structure in IndiaWord文档格式.docx

Banking Structure in IndiaWord文档格式.docx

- 文档编号:21049557

- 上传时间:2023-01-27

- 格式:DOCX

- 页数:19

- 大小:28.45KB

Banking Structure in IndiaWord文档格式.docx

《Banking Structure in IndiaWord文档格式.docx》由会员分享,可在线阅读,更多相关《Banking Structure in IndiaWord文档格式.docx(19页珍藏版)》请在冰豆网上搜索。

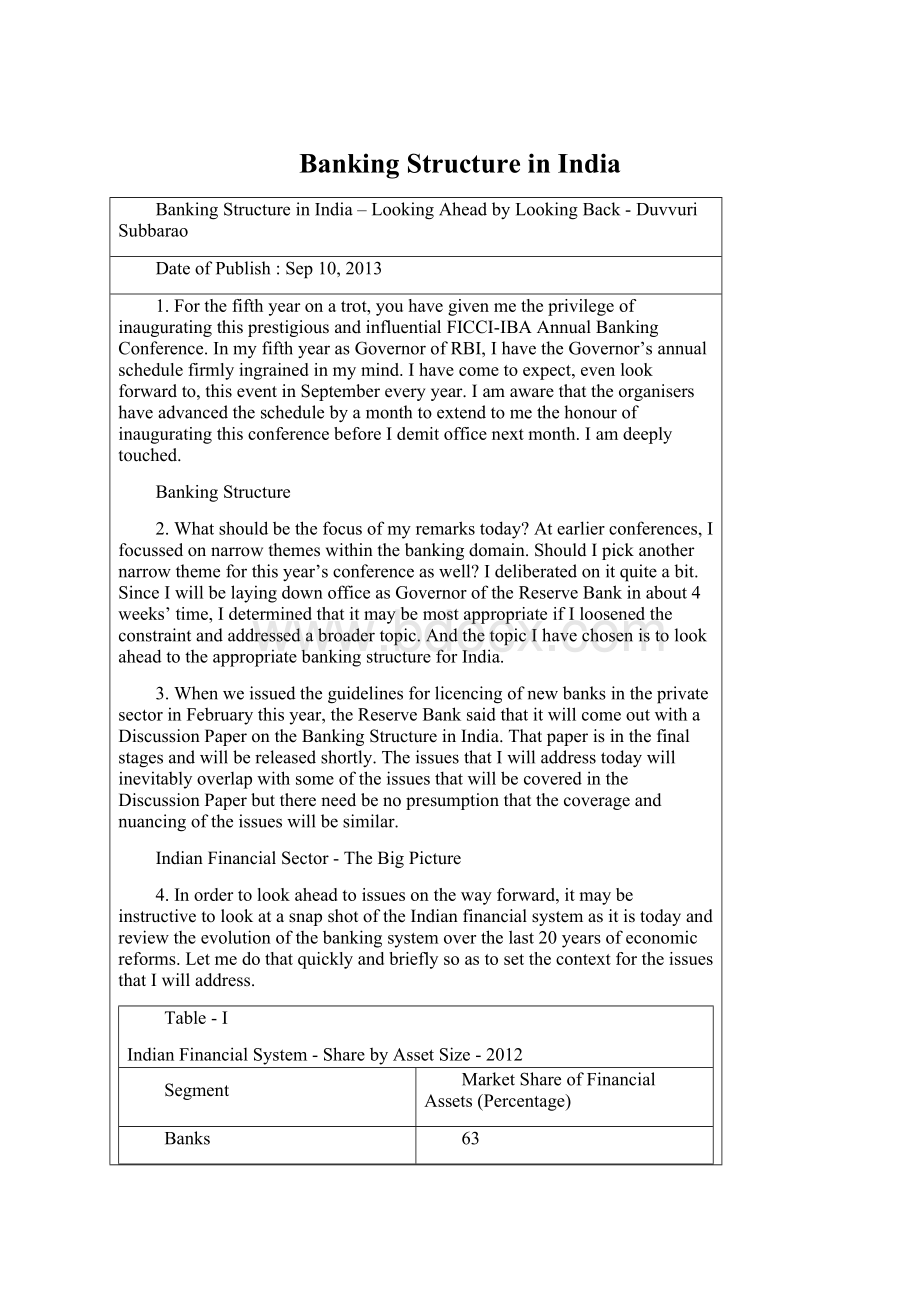

MarketShareofFinancialAssets(Percentage)

Banks

63

InsuranceCompanies

19

Non-bankingFinancialInstitutions

8

MutualFunds

6

ProvidentandPensionFunds

4

Total

100

∙BanksdominatetheIndianfinancialsystem.

Table-II

IndianBankingSystem-SharebyAssetSize

Institution

MarketShareofTotalBankingAssets(2012)

(Percentage)

ScheduledCommercialBanksofwhich:

92.4

PublicSectorBanks

67.2

PrivateSectorBanks

18.7

ForeignBanks

6.5

RegionalRuralBanks

2.7

RuralandUrbanCo-operativeBanks

3.4

LocalAreaBanks

1.5

100.0

∙Thebankingsystemisdominatedbycommercialbanks.

Table-III

ShareintheBankingSpace

TypeofBanks

NumberofBanks

NumberofBranches

PercentageShareofNumberofBranches

MarketShareofAssets(Percentage)

PublicSector

26

67,466

83.0

72.8

PrivateSector

20

13,452

16.6

20.2

ForeignBanks

41

323

0.4

7.0

87

81,241

∙Publicsectorbankshavemorebranchpresencerelativetotheirshareofassets.

Whatdotheabovedatatellusaboutthebigpicture?

∙Withinthebankingsystem,publicsectorbanks(PSB)continuetodominatewith73percentofmarketshareofassetsand83percentofbranches.

∙Ruralandurbanco-operativesbankshavearelativelysmallshareinthebankingsystem.However,giventheirgeographicanddemographicoutreach,theyplayakeyroleinprovidingaccesstofinancialservicestolowandmiddleincomehouseholdsinbothruralandurbanareas.

∙Similarly,RegionalRuralBanks(RRBs)playakeyroleinpromotingfinancialinclusion.TheGovernmentispursuingbranchexpansionandcapitalinfusionplansfortheRRBs.

Table-IV

ExpansionofBankingSinceNationalisation

Year

1969

1991

2007

2012

No.ofCommercialBanks(incl.RRBsandLABs)

73

272

182

173

No.ofBankOffices

8,262

60,570

74,563

1,01,261

ofwhich

Ruralandsemi-urbanbankoffices

5,172

46,550

47,179

62,061

Populationperoffice

64,000

14,000

15,000

13,000

PercapitaDepositofScheduledCommercialBanks(SCBs)

`88

`2,368

`23,382

`51,106

PercapitaCreditofSCBs

`68

`1,434

`1,7541

`39,909

∙Sincenationalisationof14majorcommercialbanksin1969,followedbynationalisationofanother6banksin1980,Indianbankingsystemhasexpandedrapidly.

∙Thenumberofbankofficesincreasedfromabout8,000in1969toover100,000by2012.

∙Theaveragepopulationperbranchofficehassharplydeclinedfrom64,000in1969to13,000today.

∙Bothpercapitadepositandpercapitacredithaveexpandedabout600times.Evenaccountingforinflation,thisissignificantexpansion.

MajorBankingSectorReformssince1991

Theeconomicreformsinitiatedin1991alsoembracedthebankingsystem.Followingarethemajorreformsaimedatimprovingefficiency,productivityandprofitabilityofbanks.

∙Newbankslicencedinprivatesectortoinjectcompetitioninthesystem.10in1993and2morein2003.Anotherlotofnewbankswillbelicencedinthenextfewmonths.

∙FDI+FIIupto74percentallowedinprivatesectorbanks

∙ListingofPSBsonstockexchangesandallowingthemtoaccesscapitalmarketsforaugmentingtheirequity,subjecttomaintainingGovernmentshareholdingataminimumof51percent.PrivateshareholdersrepresentedontheBoardofPSBs.

∙Progressivereductioninstatutorypre-emption(SLRandCRR)toimprovetheresourcebaseofbankssoastoexpandcreditavailabletoprivatesector.SLRcurrentlyat23percent(38.5percentin1991)andCRRat4percent(15percentin1991).

∙Adoptionofinternationalbestpracticesinbankingregulation.Introductionofprudentialnormsoncapitaladequacy,IRAC(incomerecognition,assetclassification,provisioning),exposurenormsetc.

∙Phasedliberalisationofbranchlicensing.BankscannowopenbranchesinTier2toTier6centreswithoutpriorapprovalfromtheReserveBank.

∙Deregulationofacomplexstructureofdepositandlendinginterestratestostrengthencompetitiveimpluses,improveallocativeefficiencyandstrengthenthetransmissionofmonetarypolicy.

∙Baserate(floorrateforlending)introduced(July2010).Prescriptionofaninterestrateflooronsavingsdepositratewithdrawn(October2011).

∙FunctionalautonomytoPSBs.

∙Useofinformationtechnologytoimprovetheefficiencyandproductivity,enhancethepaymentandsettlementsystemsanddeepenfinancialinclusion

∙StrengtheningofKnowYourCustomer(KYC)andAnti-moneyLaundering(AML)norms;

makingbankinglesspronetofinancialabuse.

∙Improvementsintheriskmanagementcultureofbanks.

Post-crisisRegulatoryReformsAroundtheWorld

∙ThefinancialcrisisexposedtheriskposedbytheGlobalSystemicallyImportantFinancialInstitutions(G-SIFIs)asthesewere‘toobigtofail’.

∙Post-crisis,US,UK,EuropeanUniontookinitiatives(PaulAVolckerinUS,SirJohnVickersIndependentCommissiononBankinginUK,ErkkiLiikanenintheEuropeanUnion)torecommendasstructuralreformsinthebankingsectortobuildsafeguardsagainstinstability.

∙TheVolckerRuleandtheDodd-FrankActWallStreetReformandConsumerProtectionActhavebroughtsignificantchangestotheUSfinancialsystem.

∙TheVolckerRuleseparatesinvestmentbanking,privateequityandproprietarytrading(hedgefund)sectionsoffinancialinstitutionsfromtheirconsumerlendingarms.Banksarenotallowedtosimultaneouslyenterintoanadvisoryandcreditorrolewithclients,suchaswithprivateequityfirms.TheVolckerRuleaimstominimiseconflictsofinterestbetweenbanksandtheirclientsthroughseparatingthedifferenttypesofbusinesspracticesfinancialinstitutionsengagein.

∙TheIndependentCommissiononBanking(VickersReport)inUKhasinteraliarecommendedringfencingofUKbanks,suchthattheringfencedbankswouldbepermittedtoextendonlyretailandcommercialbankingservicestolimitedclientsincludingindividualsandsmallandmedium-sizedorganisations(SMEs)inUK.

∙TheLiikanenReportfortheEUconcludedthatriskyfinancialactivitiesneedtobeseparatedfromdeposit-takingbankswithinthebankinggroup,withtheobjectiveofmakingbankinggroups(mainlydeposit-takingandprovidingfinancialservicestothenon-financialsectorsintheeconomy)saferandlessconnectedtotradingactivities.

IssueNo.1:

PublicvsPrivateOwnershipofBanks

∙Abstractingfromideology,fromapragmaticperspective,bothpublicandprivatebankshaverespectiveadvantagesanddisadvantages.Privateownershipbringscompetition,professionalismandoperationalefficiency.Publicownershipmakesiteasiertopursuesocialobjectivessuchasmassbanking,financialinclusionetc.

∙Privatebankshavecomparativelygreaterfreedomintermsofrecruitment,salaryandcompensation.Ontheotherhand,PSBsareperceivedtooffermorejobsecurity,andconsequently,employeeturnoverislower.

∙PSBsdominatethebankingsectorinIndiaandwillcontinuetobedominantintheforeseeablefuture.However,thesebanksrequiresubstantialcapitaltosupportgrowth.

∙ThecriticalquestioniswhethertheGovernment,givenitslimitedfiscalspace,canmeettheenhancedcapitalneedsofpublicsectorbanksundertheBaselIIIcapitalregulations.

∙ReserveBankhasmadeanestimateoftheadditionalcapitalrequirementsofdomesticbanksforfullBaselIIIimplementationtillMarch2018.Theseestimatesarebasedontwobroadassumptions:

(i)increaseintheriskweightedassetsof20percentp.a.;

(ii)internalaccrualoftheorderof1percentofriskweightedassets.

∙TheestimatessuggestthattheIndianba

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- Banking Structure in India

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

三上78改好.docx

-

刷题大卷练10化学实验和化工流程.docx

-

名著读后感600字8篇.docx

-

七年级英语下册Unit3WelcometoSunshineTown易错题2无答案新版牛津版.docx

-

人事个人实习期工作总结.docx

-

宁波市中考英语试题及答案.docx

-

山东省届高三冲刺模拟一英语试题 Word版含答案.docx

-

农民专业合作社有机水稻稻蟹一体化种养项目可行性研究报告.docx

-

排污收费讲座.docx

-

冀教版二年级下册语文看图写话专项训练及答案.docx

-

伤寒论读书笔记3.docx

-

染整上面的一些疵点.docx

-

人教版品德与社会五年级上册全册教案 2.docx

-

汽车电器与电路习题和答案.docx

-

某某物业强电系统培训手册.docx

-

六年级作文我最喜欢的一本课外书作文.docx

-

山东省潍坊市中考数学试题及答案.docx

-

密码习题及部分参考答案.docx

-

气体制备练习题讲解.docx