个人所得税调整与筹划分配方案Word格式文档下载.docx

个人所得税调整与筹划分配方案Word格式文档下载.docx

- 文档编号:20904614

- 上传时间:2023-01-26

- 格式:DOCX

- 页数:29

- 大小:150.74KB

个人所得税调整与筹划分配方案Word格式文档下载.docx

《个人所得税调整与筹划分配方案Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《个人所得税调整与筹划分配方案Word格式文档下载.docx(29页珍藏版)》请在冰豆网上搜索。

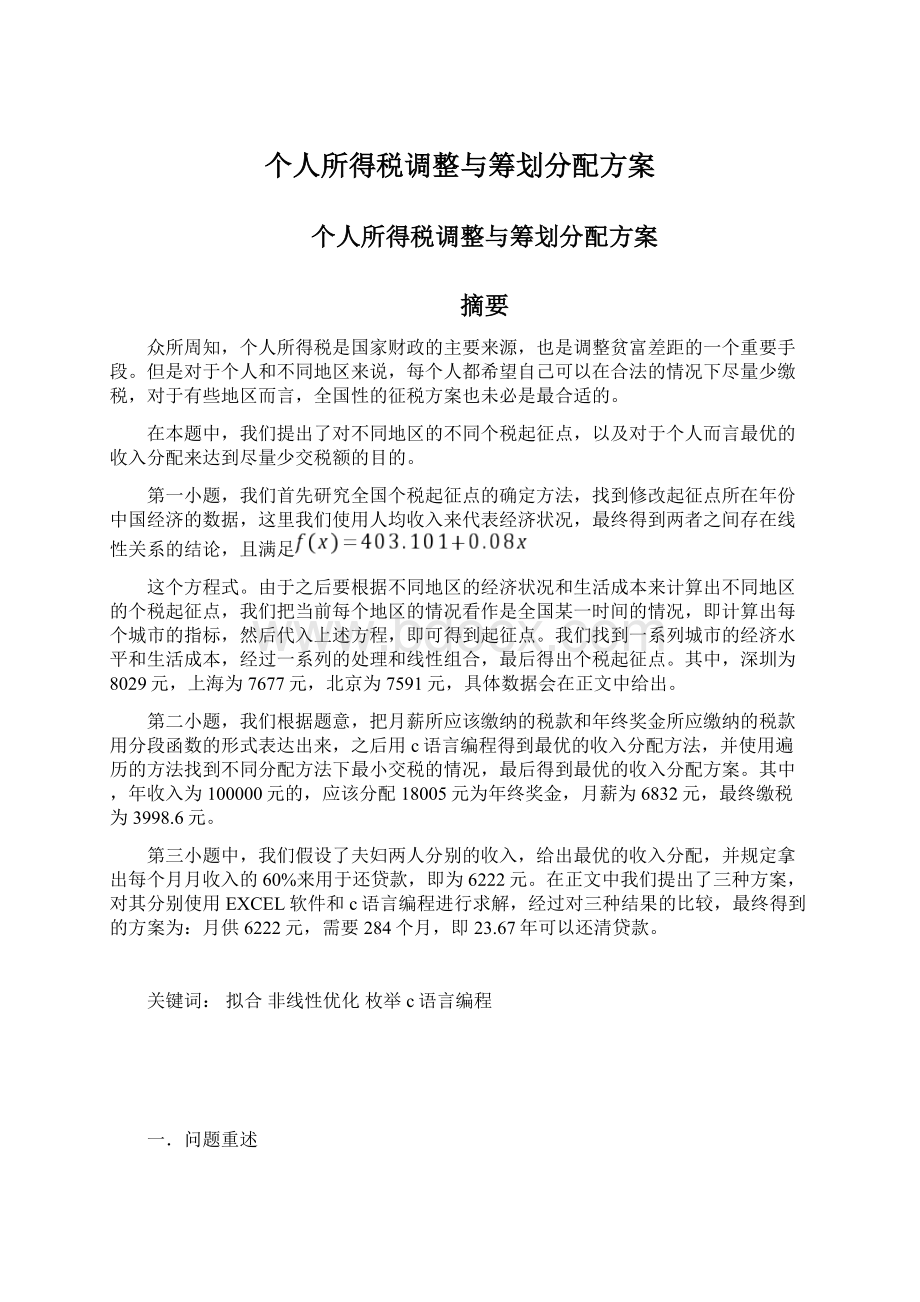

图1人均收入和税收起征点的相关趋势图

使用SPSS软件进行拟合,得到如下结果:

图2

由上图得知,

,

可以看出显著性非常高。

图3

可以看出回归十分显著。

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

ig.

B

Std.Error

Beta

1

(Constant)

403.101

82.435

4.890

005

.080

.005

.992

17.532

000

a.DependentVariable:

起征点

图4

最后得到表达式为

。

因为要给出不同地区的个税起征点,所以先要找到各个地区的相关数据。

这里我们找到了一些城市的相关数据,但是由于很难找到每个城市具体的物价水平,所以我们用房价来代替,并且用人均收入来表示经济发展情况。

得到的数据会在附录中给出。

首先,我们要分析全国个税起征点的制定情况。

在制定全国个税起征点的时候,即使是考虑到生活成本的问题,也只能用全国生活成本的平均来进行计算,在计算的时候,使用的是一个常数,所以在计算全国个税起征点的时候相当于没有把生活成本考虑在内。

但是题目中要求不同地区要有与之相宜的个税起征点,所以既要考虑到收入,还要考虑到生活成本。

总的来说,两者和个税起征点都有关系。

首先举个例子来定性地说明下两者和个税起征点之间的关系:

假如:

A地区的收入为50,生活成本为20;

B地区收入为40,生活成本为20;

C地区收入为40,生活成本为10。

税收的目的是维持国家的财政收入以及缩小贫富差距。

根据缩小贫富差距这个原则,我们比较A、B两个地区,A和B的生活成本一样,但是A收入比较高,相应地纯收入也会比较高,所以理应缴纳更多的税款,即A地区的起征点应该比B地区低。

然后比较B和C地区,两地收入一样,B的生活成本比较高,纯收入就比较低,理应缴纳较少的税款,即B地区起征点应该比C高。

由例子可以定性得知,收入越高,起征点越低,生活成本越低,起征点越低。

根据这个结论,我们给每个城市一个指标设为

,其中x代表的是生活成本,y代表收入,设

首先根据这个公司计算出每个城市的指标。

在计算的时候,由于收入和房价在数值上并没有直接的可比性,所以先要进行无量纲化,把收入和房价都无量纲化到0到100的区间内。

为了计算方便,近似地认为

最小的城市起征点也最低,

最大的城市起征点也最高,这两个城市分别为指数为-83.7147的东莞市和23.96596的北京市。

得到东莞和北京的指标

分别为

和

之后就可以来计算每个城市的个税起征点,我们把一个城市现在的发展状况,包括经济水平和生活成本等,看做是整个国家平均发展状况的一个特例。

把之前得到衡量城市的指标

进行区间转移,这组数据原来在

之间,平均值为

,我们要把这组数据映射到2011年我过各城市居民平均收入的区间内。

已知这个区间的平均值为37127,最大值设为y,为东莞市的95324,最小值设为x,为兰州的15952。

另外,我们规定第一个区间内的平均值对应第二个区间的平均值,即

对应37127。

这样就可以求出a和b的值。

计算过程:

解得

假设

,那么

根据上述计算指标的公式,计算出每个城市的指标,并且把这些数据映射到区间

之间。

之后带入计算个税起征点的公式就可以得到各个地区不同的个税起征点,具体数据如下表所示:

表2得出的各个城市的个税起征点

深圳

上海

北京

杭州

温州

广州

宁波

福州

8029.03

7676.69

7591.19

6913.85

5058.59

4961.84

4401.87

4751.88

南京

天津

厦门

大连

苏州

绍兴

珠海

台州

4280.40

4525.33

3984.72

4504.27

3869.62

3730.11

3284.13

3100.02

青岛

湖州

济南

佛山

嘉兴

无锡

扬州

金华

3752.68

3331.12

3522.07

2917.36

3052.54

2980.35

3484.66

2962.59

成都

哈尔滨

南通

汕头

常州

昆明

武汉

镇江

3350.79

3439.87

3128.30

3323.22

2812.97

3436.02

3249.83

3036.79

西安

呼和浩特

东莞

泉州

秦皇岛

海口

郑州

江门

3379.02

3050.68

1679.26

2718.23

3290.66

3241.63

3033.34

2791.44

烟台

沈阳

徐州

重庆

兰州

南宁

长春

长沙

2772.80

3030.93

2888.92

3001.25

3147.16

3061.29

2932.78

2634.99

惠州

石家庄

合肥

日照

中山

太原

鞍山

芜湖

2327.38

2889.79

2931.10

2834.52

1886.60

2734.49

2847.17

2819.79

包头

南昌

连云港

洛阳

马鞍山

唐山

湛江

乌鲁木齐

2361.17

2678.22

2711.21

2653.57

2418.13

2598.94

2703.58

2494.63

泰州

威海

贵阳

东营

淄博

桂林

营口

德州

2409.11

2220.54

2534.80

1877.24

2206.07

2528.33

2495.63

2420.20

保定

淮安

潍坊

株洲

湘潭

2469.88

2380.38

2223.82

1958.34

2133.06

3.2非线性优化给出最优收入分配

同样的年收入,由于不同的分配方式,所需缴纳的税款也不一样,找出同样收入的情况下,缴税最少的,就是一个优化的问题。

具体到本题,由于月薪所缴纳税款和年终奖金所缴纳所款的计算公式都是分段函数,所以这个问题即为非线性优化。

为了解答的方便,这里要给出几点假设,假设年终奖是一个整数,并且在分配的时候,每个月的月薪都是一样的。

3.2.1符号假设及模型建立:

年总收入k

月工资x

月税收

年终奖y

年终奖税收

总税收z

限制条件

目标函数

月薪和年终奖所应该缴纳税款的计算公式如下:

求解的时候使用c语言编程,利用枚举的方法来计算出最优解。

3.2.2所得结果

此处列举几种收入分配方案,如下表所示,具体的方案在附录中给出。

表3部分收入分配方案数据表

总收入

奖金

奖金税收

月薪

月薪税收

总税收

70000

10037

501.85

4996

897.6

1399.45

80000

18009

900.45

5165

1098

1998.45

90000

18001

900.05

5999

2098.8

2998.85

100000

18005

900.25

6832

3098.4

3998.6

110000

7665

4098

4998.45

120000

8499

5697.6

6597.6

130000

33989

3323.9

8000

4500

7823.9

140000

44025

4327.5

7997

4496.4

8823.9

150000

53989

5323.9

9823.9

3.3最优还贷方案

已知这对夫妇的年收入为15.5万元,为了计算方便以及运用到第二小题已知的结果,我们设这对夫妇丈夫的年收入为8.5万元,妻子的收入为7万元。

在计算还贷方案之前,我们首先要制定合理的收入分配方案使得这对夫妇所交个税达到最小值。

根据第二小题锁的结果,我们可以算的收入分配方案为:

表4该对夫妇收入分配方案数据表

85000

5582

1598.4

2498.65

按照这样的方案,他们每个月的实际收入是10370元,每年还有26640元的奖金,加上住房公积金可以年支配15000元。

假设这对夫妇固定拿出每个月实际收入的60%去还房贷,为6222元。

设定这个值,是比较合理的,首先这对夫妇的收入是比较稳定的,所以等额本息法是比较适合的,而且60%这个度还是比较适合的,剩余的40%可以用来日常生活开销,获得的年终奖和公积金可以存入银行。

规定每个月的月供之后,我们要确定的是分别要贷多少公积金贷款和银行贷款。

比较利率表得到,公积金贷款利率是比较低的,所以要贷的尽量多,本题设定贷款50万元,新房售价150万元,去掉首付和公积金贷款,得到向银行贷款55万元。

在还贷的过程中,我们可以制定三种方案:

第一种是先还银行贷款,再还公积金贷款;

第二种是两种贷款一起还;

第三种是先还公积金贷款,再还银行贷款。

由于月供都是一样的,所以只要比较哪种方案的还款年数比较少就可以。

首先算出两种贷款方式的月利息,如下表:

表5个人住房公积金贷款年利率表

贷款期限

5年以下(含)

5年以上

利率(%)

4

4.5

月利率(%)

0.327

0.367

表6个人住房银行抵押贷款年利率表

1年

1至3年(含)

3至5年(含)

6

6.15

6.4

6.55

0.487

0.499

0.518

0.530

由于每个月还贷6222元,不管是用什么方法,在五年内是肯定还不完的。

所以两种贷款的月利率都要选择五年以上这个档的。

方案一:

在计算方案一的时候,由于涉及到利率问题,使用EXCEL软件会比较方便。

利用EXCEL软件的下拉功能,我们首先能计算出什么时候能还清银行贷款。

图5

这样A2就能计算出第一个月还贷之后还要还贷的总数。

只要使用下拉功能,之后A3,A4……就会计算出之后还要还贷的总数。

一直到A120,这个数值变成了-1914.542,得知需119个月能将银行贷款还清。

此时公积金贷款总额已变成773200.70,按照同样的方法计算可得,需要165个月能将公积金贷款还清。

两个时间相加为284个月,约为23.67年。

方案二:

可以使用可方案一同样的方法。

得到还清公积金贷款需要95个月,还清银行贷款需要279个月,两者相加为374个月,约为31.17年。

方案三:

使用C语言编程,用遍历的方法。

设每个月用于还公积金贷款为x元,则用于还银行贷款的钱为

元。

为了使程序变的简便,首先我们要确定x的范围,表面上,x是从0到6222之间的一个数,但是其实并不能达到。

举个例子,每个月只拿一块钱用来还银行贷款,那么贷款总数只会越变越多。

在程序中写一个while语句,不停改变上下限,如果没有输出,表示范围不对。

只需大概得到范围即可。

最终输出的结果为下图所示:

图6

由于是近似计算,所以在每个月用于还公积金贷款为2641,2642,2643的时候,都能得到309个月这个数据。

约为25.75年。

综上可得,方案一最好,还清贷款的时间最短,为23.67年。

四.参考文献

【1】《数学建模》——陈光亭,裘哲勇主编

【2】《组合贷款最优还款年限的确定》——王兴德

【3】《个人所得税的数学建模论文》——XX文库

【4】收藏了该资源的用户还收藏了:

《2005最新C++经典著作》(C++Programming)新增EffectiveC++,3rdEdition

地区(语言):

美国(英语)

下载的朋友请注意,请不要点击全选!

!

第一个压缩包是前面7种著作的合集,对于这7种C++著作都有兴趣的请下载压缩包,仅对某本书有兴趣请单独选择下载...

收藏人数:

819

关闭

《C++Primer中文版(第4版)》(C++Primer(4thEdition))PDF

——(美)StanleyB.Lippman,José

eLaJoie,BarbaraE.Moo

五.附录

表1各个城市的房价、收入及其无量纲化后的数据

城市

房价

收入

房价(无量纲)

收入(无量纲)

25678

21494

100

90.32955

23555

18645

90.38017

70.48004

22927

17653

87.53455

63.56859

20506

16601

76.56441

56.23911

16158

19805

56.86257

78.56197

15299

18287

52.97023

67.98579

13294

17408

43.88509

61.86163

12596

12757

40.72228

29.45726

12026

14997

38.13947

45.06375

11874

12639

37.45072

28.63513

11669

16403

36.52182

54.85961

11569

11994

36.06869

24.14129

11277

16276

34.74557

53.97478

11251

17319

34.62776

61.24155

10513

18908

31.2837

72.31241

9739

18313

27.77652

68.16693

9668

12920

27.4548

30.59291

9328

15375

25.91418

47.69735

9225

13578

25.44746

35.17731

8859

17424

23.78903

61.97311

8800

16189

23.52168

53.36863

8515

16005

22.23028

52.08667

8288

11379

21.20169

19.85648

8230

15387

20.93887

47.78095

7880

11359

19.35294

19.71713

7661

10065

18.3606

10.7016

7599

12384

18.07966

26.8585

7524

10630

17.73982

14.63805

7483

14589

17.55404

42.22114

7481

9616

17.54497

7.57333

7387

10850

17.11904

16.17084

7329

12394

16.85622

26.92817

7315

9628

16.79279

7.656936

7279

12150

16.62966

25.22818

7203

22882

16.28529

7057

14209

15.62373

39.57361

7000

9493

15.36544

6.716366

6946

9740

15.12076

8.437261

6787

10977

14.40029

17.05567

6786

12903

14.39576

30.47447

6561

12452

13.37623

27.33227

6450

10098

12.87326

10.93151

6433

11185

12.79623

18.50484

6416

10244

12.7192

11.94872

6209

8529

11.78123

6205

9203

11.76311

4.695882

6144

11.4867

6142

12434

11.47764

27.20686

6141

14884

11.47311

44.27646

6006

10040

10.86139

10.52742

5996

9684

10.81608

8.047098

5754

9809

9.719516

8.917996

5712

17255

9.529204

60.79565

5705

10476

9.497485

13.56511

5662

9463

9.302642

6.50735

5642

9.212017

5617

13218

9.098736

32.66913

5471

10301

8.437174

12.34585

5459

10006

8.382799

10.29053

5350

10175

7.888894

11.46799

5306

11935

7.689519

23.73023

5304

10488

7.680457

13.64871

5303

9651

7.675926

7.817181

5115

10816

6.824052

15.93395

4974

11122

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 个人所得税 调整 筹划 分配 方案

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

最新人教版六年级上册品德与社会教案.docx

-

最新软件工程导论第六版课后习题答案.docx

-

最新推荐社交礼仪大全2word版本 10页.docx

-

最新学校加强安全工作方案.docx

-

最新长春版小学语文三年级下册全册教案.docx

-

作文范文之这也是一种帮助作文.docx

-

中考教学指导标点符号的用法及常见错误.docx

-

中考语文课文梳理.docx

-

中秋单人主持词.docx

-

众兴中心小学秋学期免除学杂费学生花名册.docx

-

重庆市永川区历年真题.docx

-

粥店计划书.docx

-

组织行为学教育形成性考核册作业参考答案.docx

-

主要工种操作规程及岗位责任制.docx

-

祝福语句.docx

-

最新版建筑项目管理计划书.docx

-

转正述职报告范文3篇.docx

-

最新笔译实习报告总结5篇.docx

-

最新党员个人年终总结报告范文工作总结文档五篇.docx