量化投资策略与技术期末报告Word格式.docx

量化投资策略与技术期末报告Word格式.docx

- 文档编号:20857085

- 上传时间:2023-01-26

- 格式:DOCX

- 页数:20

- 大小:183.95KB

量化投资策略与技术期末报告Word格式.docx

《量化投资策略与技术期末报告Word格式.docx》由会员分享,可在线阅读,更多相关《量化投资策略与技术期末报告Word格式.docx(20页珍藏版)》请在冰豆网上搜索。

000002.SZ

世纪星源

000005.SZ

深振业A

000006.SZ

零七股份

000007.SZ

深圳主板

中国宝安

000009.SZ

南玻A

000012.SZ

沙河股份

000014.SZ

深康佳A

000016.SZ

深华发A

000020.SZ

深赤湾A

000022.SZ

新和成

002001.SZ

鸿达兴业

002002.SZ

伟星股份

002003.SZ

华邦颖泰

002004.SZ

中小板

德豪润达

002005.SZ

精功科技

002006.SZ

大族激光

002008.SZ

天奇股份

002009.SZ

传化股份

002010.SZ

盾安环境

002011.SZ

特锐德

300001

创业板

南风股份

300004

来美药业

300006

汉威电子

300007

立思辰

300010

鼎汉技术

300011

新宁物流

300013

亿纬锂能

300014

银江股份

300020

大禹节水

300021

1.2择股标准

本文使用财务选股的方法选择投资组合的目标股票,所使用的财务指标来源

于2014年度上市公司财务报表,具体标准为:

1每股收益(EPS)排名前16位;

2净资产收益率(ROE)排名前16位;

3销售净利率(NPM)排名前20位同时满足以上三个条件的成为备选股票。

使用R软件对原始数据进行处理(处理过程见附录B1),选择出满足条件的10只股票,剔除停牌股票后,共有8只股票进入投资组合。

(表1.2)

表1.2投资组合股票

所属市场

备注

停牌

2投资组合的构建

2.1目标股票的收益率

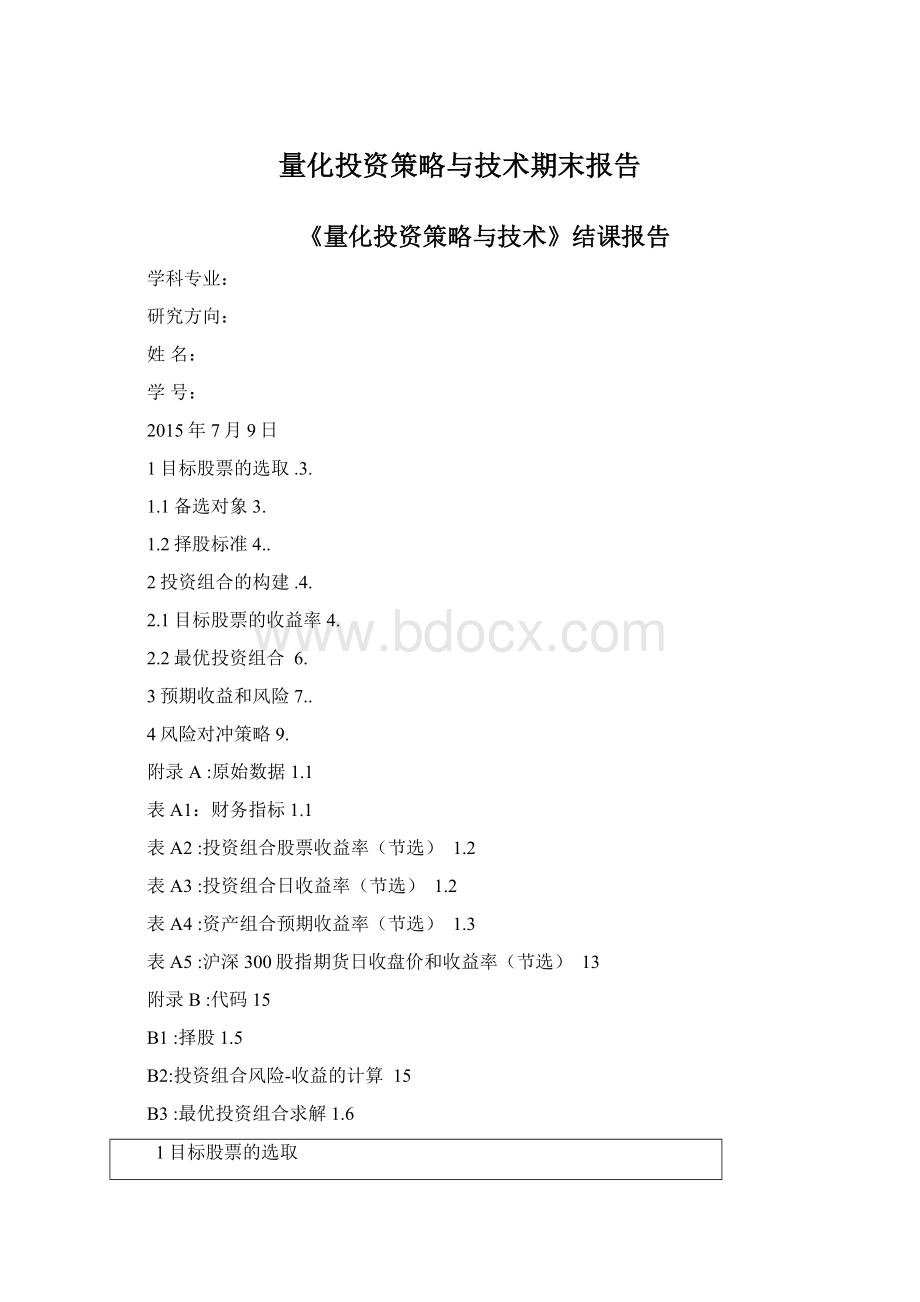

8只股票的日收益率和累计收益率如图2.1和2.2所示:

DullyHfshJiliofISlOCM

8

e

Q

"

3■

总:

DI-騎00口丁C5DQrlLRa-1—12ACI0「Rno

l仏州胡附呻丹屮1两■屛惴呐Am44州气网t&

牛

可…"

™■

D5M即

I月

1月D4

l冃EH?

0?

1月D?

--flU

图2.1日收益率

CumulativeRerumof8Stocks

r月0520^1月0120101月012D114月O42CH?

1月0^20131月02201^1月052015

图2.2累计收益率

股票的相关系数矩阵如下:

1.000

0.403

0.336

0.292

0.285

0.309

0.484

0.346

0.510

0.281

0.287

0.282

0.354

0.353

0.305

0.339

0.382

0.397

0.417

0.333

0.370

0.406

0.383

0.332

0.244

0.445

2.2最优投资组合

根据马科维茨的资产组合理论确定最优投资组合,该理论的核心是在给定收益水平下,确定资产组合中每只股票的权重使风险最小;

或者在给定风险承受能力的情况下,选择权重使组合期望收益最大。

假设市场上仅有n种资产,其收益率向量记为X(X1,X2丄,Xn)T,投资者投

资此n种风险资产的资产组合向量记为w(Wi,W2,L,Wn)T。

两种资产收益率的协

方差记为jcov(Xi,Xj),i,j1,2,L,n,其对应的协方差矩阵记为(

n

相应地,该资产组合的收益率为XpWjXj,总风险为pwTw。

i1

最优投资组合的含义是在给定的预期收益水平下,风险最小的投资策略,即:

min(Ww)

s.t.wTE(X)rp

其中rp代表预期收益。

数据处理过程见附录B2、B3,计算所得最优投资组合(表2.1)收益率方差(风险)为0.0002671121。

表2.1最优投资组合(节选)

华能

上海

大族

传化

中国

上港

组合

国际

电力

激光

股份

国贸

集团

权重

0.1131

0.4434

-0.0257

0.2366

-0.1375

0.0789

0.1457

1

日收益率

2009/1/5

0.039

0.027

0.034

0.054

0.036

0.052

0.044

3.917%

2009/1/6

0.03

0.013

0.033

0.012

0.053

0.037

0.035

0.023

1.504%

2009/1/7

-0.006

-0.003

-0.013

-0.016

-0.005

0.02

-0.004

0.009

-0.246%

2009/1/8

0.006

-0.008

-0.019

-0.049

-0.038

-0.007

-0.042

-1.336%

2009/1/9

-0.001

0.024

0.056

0.019

0.061

0.068

0.026

1.555%

2009/1/12

-0.012

0.003

-0.021

-0.022

-0.352%

2009/1/13

-0.035

-0.025

-0.043

-0.037

-0.056

-0.058

-0.02

-3.384%

注:

①文中使用的是无买空限制的投资组合模型,因此可能出现权重为负的情况。

②由于篇幅所限,上表仅列示了日收益率的部分计算结果,完整的时间跨度为2009年

1月曰一2015年7月2日。

该投资组合的日收益率和累计收益率分别如图2.1和图2.2所示:

图2.1投资组合日收益率

图2.2投资组合累计收益率

3预期收益和风险

报告采用CAPM模型计算投资组合的预期收益率和风险

RRfi(RMRf)

其中,R为资产组合的期望收益率,Rf为无风险资产收益率,i代表资产组合的系数,Rm表示市场组合的预期收益率。

Cov(R,

iVar(Rm)

其中,Cov(R,Rm)是股票(组合)收益率与市场组合收益率的协方差,Var(Rm)为市场组合收益率的方差。

i也即代表了股票(组合)收益率变动对市场组合收益率变动的敏感度,因此用来衡量该股票(组合)的系统性风险大小。

本文使用的沪深300指数代表市场组合,经计算可得,投资组合与市场组合

的协方差Cov(R,Rm)0.000197,市场组合收益率方差Var(Rm)0.00025,投资组合的i0.788,预期收益率见附录A表A4。

0.08

OOfa

图3.1组合收益率与预期收益率的拟合

图3.1显示了组合收益率和利用CAPM模型计算的收益率预测值的关系,可

以看出两者存在较强的相关性,两者的相关系数为0.75954,拟合效果较好。

下面探讨当大盘趋势不同时,股票组合的收益率情况。

(I)大盘上升

以2015年3月16日到2015年4月23日这段时间为例,沪深300指数收盘价从3705.671上涨到4740.892,上涨了31.049%。

同一时间段,股票组合上涨幅度为26.9606%,略弱于大盘涨幅,但也有可观的收益

(U)大盘下降

以2015年6月13日到2015年7月2日这段时间为例,沪深300指数下跌幅度为-23.001%,同一时期股票组合的收益率为-13.3968%,在一定程度上规避了系统性风险,有效减损。

(川)大盘振荡

在2014年5月7日到7月11日之间,沪深300指数处于震荡阶段。

最高收盘价2191.855,最低2115.143,涨幅0.5%,收益率方差5.7768*10。

同时期股票组合收益率为14.48%,几何平均收益率0.202%,可见在大盘振荡阶段,股票组合仍能维持稳定上涨的态势。

4风险对冲策略

本文选择沪深300股指期货进行风险对冲,选择最小方差风险对冲模型计算套期保值比率,计算过程如下:

ST

Rs

Rh

CsStRsCfFtRf

CSST

RShRF,h

CfFt

CsSt

Var(RH)Var(Rs)h2Var(RF)2hCov(RS,RF)

其中,St为股票组合T日收盘价,St1为股票组合T+1日收盘价,Ft为股

指期货T日收盘价,Ft1股指期货为T+1日收盘价;

Cs为现货头寸,Cf为期货

头寸,Rs代表现货收益率,Rf为期货收益率,h为套期保值的比率。

Var(Rs)、

Var(RF)和Var(Rh)分别为现货组合、股指期货和风险对冲后组合的收益率方差,

Cov(Rs,Rf)为现货组合日收益率和期货日收益率的协方差。

经计算,沪深300股指期货日收益率方差Var(RF)0.000498,现货组合日收益率方差Var(Rs)0.000257297,两者的协方差Cov(Rs,Rf)0.00013,相关系

数0.36236,最优套期保值比率h*0.260087553,即投资者在建立交易头寸

时,沪深300股指期货合约的价值与现货(股票组合)的价值之比约为0.26,可

以将风险控制到最小。

(计算所需原始数据见附录A表A3、A4)

原始数据

表A1:

财务指标

每股收益(EPS)

净资产收益率(ROE)

销售净利率(NPM)

0.76

3.48

1.09

1.08

10.64

10.33

0.16

9.89

6.02

0.19

1.06

1.51

2.31

16.11

15.28

0.36

5.9

5.68

0.45

12.96

11.4

1.26

15

6.67

1.27

8.14

7.27

2.98

1.07

3.78

19.08

17.67

-0.01

-8.75

-0.81

12.35

6.4

0.05

-8.6

-7.6

0.32

9.36

-3.06

0.68

10.66

5.26

-1.6

9.54

8.65

-0.53

1.29

-11.59

0.42

2.77

0.83

10.36

10.15

0.99

11.9

11.16

-0.11

13.08

11.75

0.98

13.41

13.07

0.67

9.16

7.47

0.24

0.29

-4.68

0.12

1.5

-10.65

0.91

18.37

15.55

0.6

6.93

2.96

0.69

11.79

0.17

3.67

2.15

0.28

10.3

0.73

5.62

3.5

-0.24

0.89

0.8

0.35

6.39

3.38

0.31

9.35

7.6

13.45

9.2

1.9

1.7

0.1

9.05

1.99

-0.94

13.04

4.36

8.36

3.32

表A2:

投资组合股票收益率(节选)

日期

0.030

0.020

0.000

-0.020

2009/1/14

0.049

0.011

0.063

0.048

2009/1/15

-0.002

0.073

0.015

2009/1/16

0.010

-0.026

-0.036

-0.017

2009/1/19

0.014

-0.014

-0.046

0.007

0.099

2009/1/20

0.022

0.021

-0.011

2009/1/21

0.075

0.066

-0.024

2009/1/22

0.004

2009/1/23

-0.023

①收益率计算方式:

②实际计算中使用的收益率时间跨度为2009年1月5日一2015年7月2日,限于文章

篇幅,表A2中仅列示每只股票首月的日收益率。

投资组合日收益率(节选)

收益率

2009/2/2

3.415%

2009/3/2

2.002%

2009/2/3

2.388%

2009/3/3

-0.328%

2009/2/4

0.974%

2009/3/4

4.220%

2009/2/5

0.099%

2009/3/5

2.727%

2009/2/6

3.246%

2009/3/6

-1.390%

2009/2/9

1.650%

2009/3/9

-4.050%

2009/2/10

0.976%

2009/3/10

1.552%

2.090%

2009/2/11

2.139%

2009/3/11

-1.568%

-1.969%

2009/2/12

-0.973%

2009/3/12

-0.802%

1.788%

2009/2/13

3.524%

2009/3/13

-0.967%

1.435%

2009/2/16

1.307%

2009/3/16

0.058%

-0.125%

2009/2/17

-1.465%

2009/3/17

2.809%

2.295%

2009/2/18

-3.818%

2009/3/18

-0.699%

0.524%

2009/2/19

3.883%

2009/3/19

2.035%

-1.722%

2009/2/20

3.637%

2009/3/20

-0.827%

2009/2/23

1.071%

2009/3/23

0.957%

2009/2/24

-4.958%

2009/3/24

2.773%

2009/2/25

-1.507%

2009/3/25

-4.382%

2009/2/26

-4.853%

2009/3/26

2.585%

2009/2/27

1.260%

2009/3/27

1.288%

2009/3/30

0.970%

2009/3/31

-1.342%

实际计算的收益率时间跨度为2009年1月5日一2015年7月2日,上表仅列示组合前

三个月的日收益率。

表A4:

资产组合预期收益率(节选)

市场组合收益率(沪深300)

资产组合预期收益率

3.5891%

3.0479%

3.1780%

1.0361%

-0.5981%

-0.2517%

-2.2365%

-1.5427%

1.6091%

1.4876%

0.1209%

0.3150%

-2.3169%

-1.6060%

4.2133%

3.5398%

-0.0189%

0.2047%

1.8078%

1.6442%

1.1185%

1.1010%

0.6321%

0.7177%

-0.1718%

0.0842%

1.1297%

1.1099%

-0.5806%

-0.2378%

实际计算的收益率时间跨度为2009年1月5日一2015年7月2日,上表仅列示首月的

日收益率。

沪深300股指期货日收盘价和收益率(节选)

收盘价(元)

2010-04-18

3512

一

2010-04-19

3262

-7.118%

2010-04-20

3292

0.920%

2010-04-21

3348

1.701%

2010-04-22

3316

-0.956%

2010-04-23

3304

-0.362%

2010-04-26

3312

0.242%

2010-04-27

3262.8

-1.486%

2010-04-28

3255

-0.239%

2010-04-29

3215

-1.229%

2010-04-30

3243.2

0.877%

篇幅,上表仅列示首月的日收益率。

代码

B1:

择股

library(xts)

library(xtsExtra)

library(quantmod)

library(RODBC)

fin<

-read.csv("

C:

/Users/lirj/Desktop/期末考试/财务.csv"

header=TRUE)sort(table(fin$Nnindcd)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 量化 投资 策略 技术 期末 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

九年级化学下酸碱盐教案.docx

-

道路工程施工组织设计通用范本.docx

-

招标代理内部管理规章制度精选文档.docx

-

食品原材料采购索证制度.docx

-

表白情书精选15篇优秀文章.docx

-

高中体育短跑技术教学教案.docx

-

搅拌站安装安全技术交底大全二级.docx

-

如何打造信息丝绸之路.docx

-

南阳理工成教大学英语3试题及答案.docx

-

标准员专业管理实务版.docx

-

经济法概论学习指导参考答案二.docx

-

人教版物理必修一试题期末复习模拟试题.docx

-

三模拟前端设计陈柏年.docx

-

精编湖北省宜昌市学年高二下学期期末考试生物含答案.docx

-

教科书级神改造孙建亚让百年苏式老宅焕发新生.docx

-

中国西藏旅游行业 分析及市场报告.docx

-

年度考核个人工作总结范文教师.docx

-

庆典仪式方案.docx

-

精品S版小学三年级语文上册教案全集 cth.docx