成本会计实训参考答案顾根兴.docx

成本会计实训参考答案顾根兴.docx

- 文档编号:20716927

- 上传时间:2023-04-25

- 格式:DOCX

- 页数:73

- 大小:42.81KB

成本会计实训参考答案顾根兴.docx

《成本会计实训参考答案顾根兴.docx》由会员分享,可在线阅读,更多相关《成本会计实训参考答案顾根兴.docx(73页珍藏版)》请在冰豆网上搜索。

成本会计实训参考答案顾根兴

项目一成本核算的一般程序

1.按原材料定额消耗量比例分配材料费用,填写材料费用分配表(表1-1),并编制会计分录。

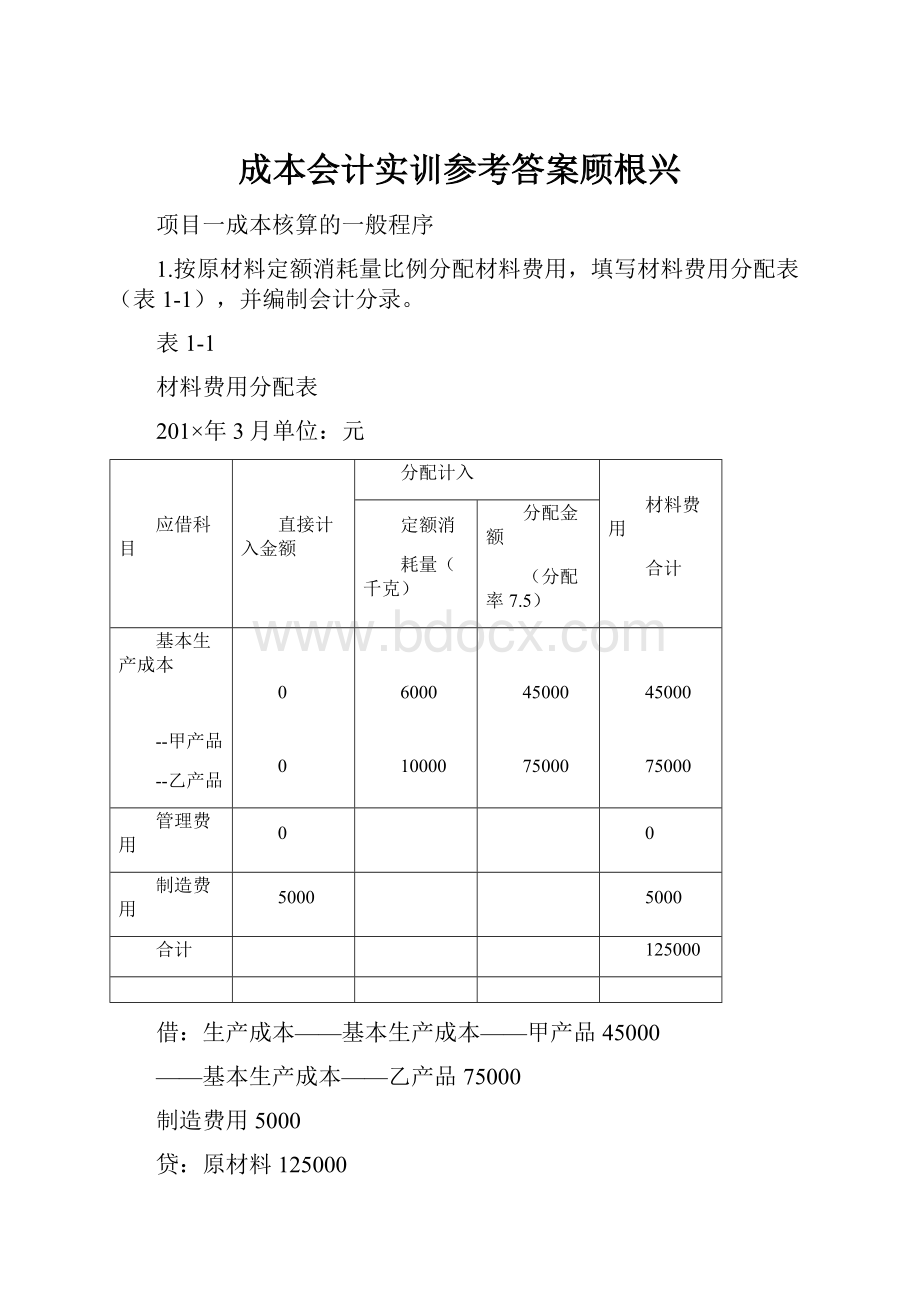

表1-1

材料费用分配表

201×年3月单位:

元

应借科目

直接计入金额

分配计入

材料费用

合计

定额消

耗量(千克)

分配金额

(分配率7.5)

基本生产成本

--甲产品

--乙产品

0

0

6000

10000

45000

75000

45000

75000

管理费用

0

0

制造费用

5000

5000

合计

125000

借:

生产成本——基本生产成本——甲产品45000

——基本生产成本——乙产品75000

制造费用5000

贷:

原材料125000

2.按甲、乙产品的生产工时比例分配直接人工费用,并编制会计分录。

请写出计算过程,填写表1-2和表1-3。

应借科目

成本或费用项目

直接

计入

分配计入

工资费用合计

生产工时(小时)

分配率

分配金额

基本生产成本

甲产品

直接

人工

0

5000

20000

20000

乙产品

直接

人工

0

8000

32000

32000

小计

0

13000

4

52000

52000

制造费用

职工

薪酬

8000

8000

管理费用

职工

薪酬

4000

4000

销售费用

职工

薪酬

6000

6000

合计

18000

52000

70000

借:

生产成本——基本生产成本——甲产品20000

——基本生产成本——乙产品32000

制造费用8000

管理费用4000

销售费用6000

贷:

应付职工薪酬——工资70000

表1-3职工福利费分配表

201×年年3月单位:

元

应借科目

成本或费用项目

工资总额

职工福利费(估计14比例%)

基本生产成本

甲产品

直接人工

20000

2800

乙产品

直接人工

32000

4480

小计

52000

7280

制造费用

职工薪酬

8000

1120

管理费用

职工薪酬

4000

560

销售费用

职工薪酬

6000

840

合计

70000

9800

借:

生产成本——基本生产成本——甲产品2800

——基本生产成本——乙产品4480

制造费用1120

管理费用560

销售费用840

贷:

应付职工薪酬——工资9800

3.根据折旧费用分配表(表1-4),编制固定资产折旧的会计分录。

表1-4

折旧费用分配表

201×年年3月单位:

元

项目

基本生产车间

行政管理部门

合计

折旧费

3200

5000

8200

借:

生产成本——基本生产成本3200

管理费用5000

贷:

累计折旧8200

4.采用交互分配法分配辅助生产费用(写出计算过程),编制会计分录,并完成辅助生产费用分配表(表1-5)

表1-5辅助生产费用分配表

201×年年3月金额单位:

元

项目

交互分配

对外分配

辅助生产车间名称

供电

机修

合计

供电

机修

合计

待分配的费用

46000

26000

72000

44000

28000

72000

劳务供应数量

92000

6500

84000

6000

费用分配率

0.5

4

0.5238

4.6667

辅助生产成本

供电车间

数量

500

500

金额

2000

2000

机修车间

数量

8000

8000

金额

4000

4000

金额小计

4000

2000

6000

制造费用

基本生产车间

数量

80000

6000

金额

41905

28000

69905

管理费用

数量

4000

金额

2095

2095

对外分配金额合计

44000

28000

72000

交互分配分录:

借:

辅助生产成本——供电车间 4000

——机修车间 2000

贷:

辅助生产成本——机修车间 4000

—— 供电车间 2000

对外分配分录:

借:

制造费用——基本生产车间 69905

管理费用 2095

贷:

辅助生产成本——供电车间 44000

——机修车间 28000

项目二要素费用的核算

实训2.1

领料汇总表

201×年7月30日金额单位:

元

领料部门

用途

材料品种

数量

单价

金额

基本生产车间

甲产品直接耗用

A材料

8吨

30000

240000

乙产品直接耗用

B材料

10吨

3000

30000

甲、乙产品共同耗用

C材料

10吨

2000

20000

一般耗用

D材料

20吨

600

12000

辅助生产车间

A材料

1.2吨

30000

36000

合计

338000

编制:

审核:

运用定额消耗量比例分配计算甲、乙产品共同耗用的C原材料费用。

甲产品C材料定额消耗量=600×10=6000千克

乙产品C材料定额消耗量=500×8=4000千克

C材料消耗量分配率=20000÷(6000+4000)=2元/千克

甲产品应分配的材料费用=6000×2=12000(元)

乙产品应分配的材料费用=4000×2=8000(元)

材料耗用分配汇总表

201×年7月单位:

元

类别材料

直接计入

材料

分配计入材料

材料费用

合计

分配标准(定额耗用量)

分配率

分配金额

基本生产车间生产耗用

甲产品

240000

6000千克

12000

252000

乙产品

30000

4000千克

8000

38000

小计

270000

10000千克

2

20000

290000

基本生产车间一般耗用

12000

12000

辅助生产车间耗用

36000

36000

合计

318000

20000

338000

根据材料费用耗用汇总分配表编制会计分录如下:

借:

基本生产成本——ΧΧ产品(基本生产直接耗用)

辅助生产成本——ΧΧ车间(辅助生产耗用)

制造费用——ΧΧ车间(车间为组织和管理生产所耗用)

管理费用(企业行政管理部门所耗用)

销售费用(企业销售部门所耗用)

贷:

原材料

本例编制记帐凭证如下:

记帐凭证

201×年7月31日字第号

摘要

总帐科目

明细科目

借方金额

贷方金额

记帐

领用材料

基本生产成本

甲产品

252000

乙产品

38000

制造费用

一车间

12000

辅助生产成本

运输车间

36000

原材料

338000

合计

338000

338000

财务主管记帐出纳审核制单

登记有关成本费用总账和明细账

基本生产成本明细帐

产品名称:

甲生产车间:

一车间单位:

元

201×年

凭证号

摘要

成本项目

合计

月

日

直接材料

直接人工

制造费用

7

1

期初余额

50000

5000

9000

64000

7

31

发出材料

252000

252000

辅助生产成本明细帐

辅助生产车间:

运输车间产品名称:

修理劳务

201×年

凭证号

摘要

成本项目

合计

月

日

直接材料

直接人工

制造费用

7

31

分配材料

36000

36000

制造费用明细账

车间名称:

一车间

201×年

摘要

借方

合计

借方项目

月

日

物料消耗

工资

福利费

折旧费

水电费

修理费

其他费用

7

31

材料费

12000

12000

说明:

上述材料费用分配表和会计分录是按照实际成本进行核算的,如果原材料费用按照计划成本进行核算,上述分配表和会计分录还需要分配材料成本差异。

实训2.3薪酬费用的核算

工资分配表

201×年12月单位:

元

等级

日工资率

(1)

出勤天数

(2)

分配标准

(3)=

(1)*

(2)

分配率

(4)

分配额(5)=(4)*(3)

黎明

6

20

25

500

5000÷1266

=3.49

1974.50

豪

5

18

23

414

1634.89

灰

4

16

22

352

1390.61

合计

70

1266

5000

财务主管:

王萍复核:

兰制表人:

俊辉

工资费用分配表

产品工时

生产定额工时/小时

分配率

分配金额/元

甲产品

1000

20

20000

乙产品

1000

20

20000

丙产品

900

20

18000

合计

2900

20

58000

财务主管:

王萍复核:

兰制表人:

俊辉

根据上述资料编制会计分录如下:

借:

基本生产成本——甲产品20000

——乙产品20000

——丙产品18000

制造费用3000

管理费用16000

销售费用10000

贷:

应付职工薪酬—工资87000

记帐凭证

201×年12月31日字第号

摘要

总帐科目

明细科目

借方金额

贷方金额

记帐

分配职工薪酬

基本生产成本

甲产品

20000

乙产品

20000

丙

18000

制造费用

工资

3000

管理费用

工资

16000

销售费用

工资

10000

应付职工薪酬

工资

87000

合计

87000

87000

财务主管记帐出纳审核制单

基本生产成本明细帐

产品名称:

甲生产车间:

基本生产车间单位:

元

201×年

凭证号

摘要

成本项目

合计

月

日

直接材料

直接人工

制造费用

略

分配职工薪酬

20000

20000

制造费用明细账

车间名称:

基本生产车间

201×年

摘要

借方

合计

借方项目

月

日

物料消耗

工资

福利费

折旧费

水电费

修理费

其他费用

12

31

分配职工薪酬

3000

3000

表2—24燃料费用分配表

201×年×月

分配对象

产量(件)

燃料

间接分配部分(计划成本)

直接计入部分

(计划成本)

计划成本

合计金额

材料成本

差异(4%)

实际成本

合计

分配率

应分配费用

A产品

1000

4000

4000

160

4160

B产品

1400

5600

5600

224

5824

小计

2400

4

9600

9600

384

9984

C产品

6800

6800

272

7072

小计

6800

6800

272

7072

合计

9600

6800

16400

656

17056

借:

基本生产成本——A产品4160

——B产品5824

——C产品7072

贷:

原材料——燃料16400

材料成本差异656

表2—25原材料费用分配表

201×年×月

应借账户

成本或费用项目

产量

(件)

本月消耗

计划

价格

直接耗用(计划成本)

原材料

计划成本

合计

材料

成本

差异

(4%)

原材料

实际成本合计

单位耗用定额(元)

耗用

总额

(元)

分配率

基

本

生

产

成

本

A产品

原材料

1000

30

30000

36000

39000

75000

3000

78000

B产品

原材料

1400

25

35000

42000

31000

73000

2920

75920

小计

2400

65000

1.20

78000

70000

148000

5920

153920

C产品

原材料

46000

46000

1840

47840

制造费用

第一

车间

消耗材料

1600

1600

64

1664

修理费

2600

2600

104

2704

劳动保护费

800

800

32

832

第二

车间

消耗材料

1100

1100

44

1144

修理费

1300

1300

52

1352

劳动保护费

730

730

29.20

759.20

辅助生产成本

供电

车间

材料费

12000

12000

480

12480

机修

车间

材料费

13500

13500

540

14040

管理费用

900

900

36

936

合计

78000

150530

228530

9141.20

237671.20

借:

基本生产成本——A产品7800

——B产品75920

——C产品47840

制造费用——一车间5200

——二车间3255.20

辅助生产成本——供电12480

——机修14040

管理费用936

贷:

原材料——主要材料228350

材料成本差异9141.20

表2—26工资及福利费用分配汇总表

201×年×月

应借账户

实用工时

工资

提取的福利费

合计

分配率

应分配费用

分配率

应分配费用

基本

生产

成本

A产品

28000

5986

838.04

6828.04

B产品

30000

6414

897.96

7311.96

小计

58000

0.2138

12400

1736

14136

C产品

5800

812

6612

小计

18200

2548

20784

制造

费用

第一车间

900

126

1026

第二车间

700

98

798

小计

1600

224

1824

辅助生产车间

供电车间

1400

196

1596

机修车间

2600

364

2964

小计

4000

560

4560

管理费用

4500

630

5130

合计

28300

3962

32262

借:

基本生产成本——A产品6828.04

——B产品7311.96

——C产品6612

制造费用——一车间1026

——二车间798

辅助生产成本——供电2964

——机修1596

管理费用5130

贷:

应付职工薪酬(工资)28300

应付职工薪酬(福利费)3962

项目三综合费用的核算

实训3.1辅助生产费用的核算

1.会计分录:

(1)借:

辅助生产成本——供电12000(5)借:

辅助生产成本——供电1500

——机修14000——机修1000

贷:

原材料26000贷:

银行存款2500

(2)借:

辅助生产成本——供电1500(6)借:

辅助生产成本——供电400

——机修2500——机修200

贷:

应付职工薪酬(工资)4000贷:

银行存款600

(3)借:

辅助生产成本——供电200(7)借:

辅助生产成本——供电3000

——机修350——机修2500

贷:

应付职工薪酬(福利费)550贷:

累计折旧5500

(4)借:

辅助生产成本——供电600(8)借:

辅助生产成本——供电3000

——机修850——机修2500

贷:

银行存款1450贷:

待摊费用5500

表3—2辅助生产明细账

车间名称:

供电车间

年

凭证

字号

摘要

费用项目

月

日

材料费

工资及

福利费

办公费

劳动

保护费

运输费

折旧费

修理费

合计

材料费

12000

12000

工资费

1500

1500

福利费

200

200

略

办公费

600

600

劳保费

1500

1500

运输费

400

400

折旧费

3000

3000

修理费

3000

3000

合计

12000

1700

600

1500

400

3000

3000

22200

分配转出

12000

1700

600

1500

400

3000

3000

22200

表3—3辅助生产明细账

车间名称:

机修车间

年

凭证

字号

摘要

费用项目

月

日

材料费

工资及福利费

办公费

劳动

保护费

运输费

折旧费

修理费

合计

材料费

14000

14000

工资费

2500

2500

福利费

350

350

略

办公费

1850

1850

劳保费

1000

1000

运输费

200

200

折旧费

2500

2500

修理费

2500

2500

合计

14000

3850

1850

1000

200

2500

2500

24900

分配转出

14000

3850

1850

1000

200

2500

2500

24900

表3—4辅助生产费用分配表

(直接分配法)

辅助生产车间名称

供电车间

机修车间

合计

待分配费用

22200

24900

47100

供应劳务量

20000

12000

分配率

1.11

2.075

产品耗用

A产品

耗用数量

3571

分配金额

3963.81

3963.81

B产品

耗用数量

4286

分配金额

4757.46

4757.46

C产品

耗用数量

2143

分配金额

2378.73

2378.73

一般耗用

一车间

耗用数量

2000

7000

分配金额

2220

14525

16745

二车间

耗用数量

2500

3500

分配金额

2775

7262.50

10037.50

企业管理部门

耗用数量

5500

1500

分配金额

6105

3112.50

9217.50

合计

22200

24900

47100

借:

基本生产成本——A产品3963.81

——B产品4757.46

——C产品2378.73

制造费用——一车间16745

——二车间10037.50

管理费用9217.50

贷:

辅助生产成本——供电22200

——机修24900

(二)练习辅助生产费用的分配

表3—6辅助生产费用分配表

(直接

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本会计 参考答案 顾根兴

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《地质测量图绘制细则》.docx

《地质测量图绘制细则》.docx

-

《大学生健康教育教程》考试题库500题DR含答案.docx

-

《黄鹤楼送孟浩然之广陵》字词注释.docx

-

《葱爆羊肉》概要.docx

-

《面向对象程序设计》C++综合练习学生版.docx

-

《化学反应工程》课程综合复习资料.docx

-

《社会心理》网上形考参考答案.docx

-

《轮扣式支架》模板施工方案.docx

-

《团委新成员大会主持稿1》.docx

-

《三峡学典》思品七上.docx

-

《有效备课上课听课评课》读书笔记.docx

-

《土地的誓言》导学案.docx

-

1汽车维修专业人才需求调研报告.docx

-

《应用文写作》教学设计.docx

-

1级三相费控智能电能表技术规范.docx

-

17#楼机房层模板施工方案.docx

-

《稻草人》精彩读书笔记精选多篇doc.docx

-

《机械制造工艺与装备》复习资料.docx

-

《木兰从军》教案.docx

-

《神奇的毛细现象》.docx

-

《围城》读书心得精选范文1000字5篇.docx

-

《幼儿园是我家》大班教案.docx

-

1资产负债表变动情况的分析评价.docx

-

5s活动总结报告5s总结报告2篇.docx

-

《当代学生》初中文言文阅读训练篇.docx

-

《机械制造工艺学》电子教案.docx

-

《民事案件案由规定》物权纠纷案由的理解与适用.docx

-

《社会学研究方法学习心得5篇范文》.docx

-

《外商投资企业联合年检报告书》填写要求和指标说明.docx

-

《幼儿园课程论》形成性考核册答案27497.docx

-

1在直接影响物价水平的诸多因素当中.docx

-

10套普通话练习材料.docx

-

中国传统瓦当及其纹样.docx

-

北京理工大学毕业设计基于可见光通信的定位数据接口及应用技概要.docx

-

中级口译第二阶段考试答案.docx

-

必看的表演技巧教材.docx

-

中考试题汇编第16章 电压电阻.docx

-

部编版二年级语文上册阅读理解专项练习题24篇.docx

-

中科院自然地理学考研真题.docx

管道规格表.xls

管道规格表.xls

-

中学生美文欣赏.docx

-

管道沿程水头损失计算.xls

-

管道沿程阻力水头计算.xls

-

自考马克思主义基本原理概论笔记超实用.docx

-

英语 主谓一致英语期末复习.docx

-

最新版生态鱼塘建设及有机食品种植养殖等项目建设可行性研究报告.docx

-

最新精选人教部编版历史九年级上册第五单元 步入近代第14课 文艺复兴运动拔高训练四十.docx

-

住院患者膳食常规.docx

-

庄浪县苹果无病毒良种苗木繁育基地建设项目立项设计方案说明文本学位论文.docx

-

注会财管题库40后附答案.docx

-

最新电工基础知识要点.docx