全国及广东天然气供应形势及价格分析Word文档格式.docx

全国及广东天然气供应形势及价格分析Word文档格式.docx

- 文档编号:20703686

- 上传时间:2023-01-25

- 格式:DOCX

- 页数:10

- 大小:88.88KB

全国及广东天然气供应形势及价格分析Word文档格式.docx

《全国及广东天然气供应形势及价格分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《全国及广东天然气供应形势及价格分析Word文档格式.docx(10页珍藏版)》请在冰豆网上搜索。

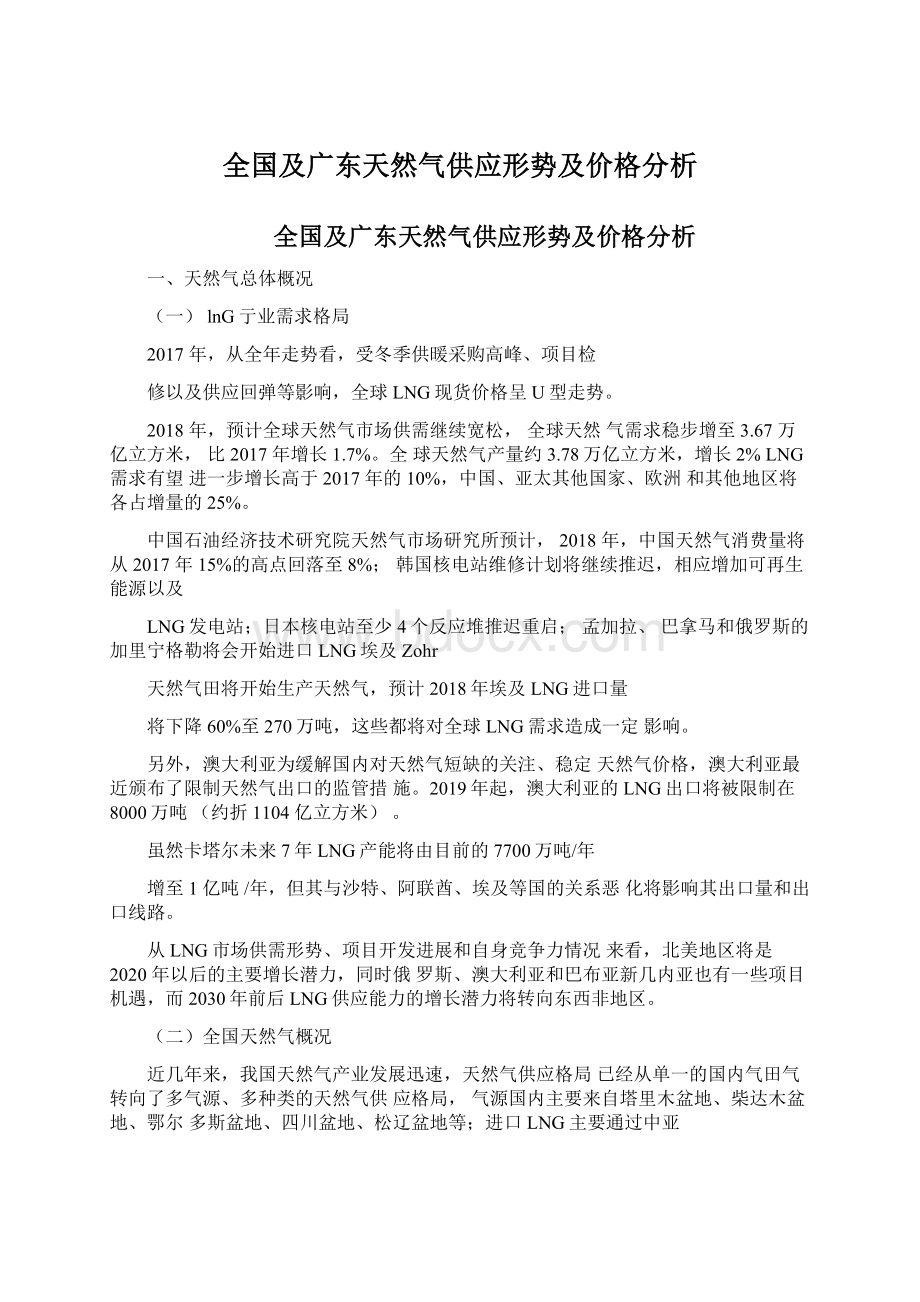

目前,广东省建成进口LNG跨省长输管道天然气和海

上天然气等“多源互补、就近供应”的供气格局,建成天然气供应项目9个,供应能力约468亿立方米/年。

建成天然气主干管网约2200公里,初步形成珠三角地

区内外环网,连接粤北地区的输气管网格局;

全省13个地

级市联通天然气主干管网。

能力(址土駅早}

进口LNG

漂圳大JRLNG

8Q

屮曲诂课期途牯

54

11•海捕蘇海金芳

47

Q謝抽嗚阳粵i:

LNG

27

小计

2CM(對占44.45»

)

鳩上醫道无然气

中石也西二缆广东我

KX)

申看化广芮北诲LNd

40

4s计

140f的占30%)

海上夭然气

琳隸盘琴岛海气接收站

20

哥世港痔气接咬站

郭

1(H)(的占314%)

其憾

实竟九丰调峰督气库

20怕占13%)

—1

肄计

4h»

虽然近几年广东省天然气消费增长较快,但总体利用水平仍然较低,2016年广东省天然气在一次消费中的比重约为7%略高于全国平均水平(6.4%),低于江苏(7.7%)、上海(9%等地。

制约广东省天然气利用水平提高的主要原因为:

气源及管输价格偏高;

气源供应主体较少,未能形成有效竞争的供气格局;

天然气主干管网建设和运营机制不完善;

天然气主干管网建设滞后。

二、2017年天然气供需情况

(一)2017年全国总体情况

在国民经济形势稳中向好和“煤改气”政策的引领下,2017年工业用气、天然气发电、天然气化工和城市燃气、交通运输等用气领域的天然气需求无一例外全面回升,特别是在进入冬季供暖期前,中亚进口管道气突然减量约3000万

立方米/年,天然气供需由2016年的宽松突然转向紧张。

天

然气生产商、供应商和大型城市燃气公司等纷纷到境外采购

LNG现货资源,加之,在欧佩克原油限产协议的推动下,油价上行带动国际天然气市场价格(包括长协价和现货价)上

扬,也推升了2017年中国天然气进口价格,致使中国天然气进口量急剧飚升,进口均价同比上涨13.9%。

同时也暴露

出管道天然气的进口受管线建设以及气源国供气量、政治因素等方面的约束,供应量极不稳定。

2017年天然气表观消费量达到2398.6亿立方米,同比

净增量达到318亿立方米,创历年最高纪录,增幅从2016年的8.1%升至15.3%。

其中国内生产天然气1474.2亿立方米,同比净增116

亿立方米,增幅为8.5%;

进口天然气总量约960亿平方米,同比净增204亿平方米,增幅高达26.9%,双双创下历史新

2006年以来中国天然气消费量的发展变化图

国内天然气产量增速不及消费量,供需不平衡,导致我

国天然气进口量不断攀升。

除去向港澳地区的出口量,2017

年中国天然气净进口量约924.4亿立方米,天然气消费的对

外依存度由上年的34.7%增至38.5%。

同时,2017年的进口天然气净增量(202亿立方米)占内陆天然气供应净增量(318亿立方米)的63.5%。

从中国天然气供需前景看,对外依存度

预期还将大幅增加。

2007年以来中国天然气进口量与对外

依存度的发展变化图

■进□量(忆立方米)*对外依存蛊m

(二)2017年广东省总体情况

目前,广东省天然气消费主要集中在珠三角地区(占

91.8%),以发电用气为主,耗用天然气约101亿立方米(占52%,其次是工业燃料用气和城市居民用气;

天然气资源

主要由中海油、中石油、中石化三大油公司供应,其中中海油占74%

分类

项目

气量

占比

总罐克童

195忆右

丨00怖

if3工武出

114

74%

中石油

32亿方

辭

中石也

S悒方

5%

】0化方

搀酒费堪区好

倉三盡9市

179忆衣

9亿』

4-6%

專画4r

23乜力

(.2%

4.7亿力

2.4%

101亿方

52U

41忆才

11%

工羽烂舞声气

53亿才

27%

1■

注:

工业爆料一用丸包梧鮒喪、玫璃、金舄加二荐直接僥用丸热瓦作幽燃料*也总括圣纸*食晶包養.紳訛等布

2017年前三季度广东省天然气供应相对缓和,直至2017

年冬季全国爆发的大范围“气荒”。

中石油将原本供应广东、香港地区的天然气资源调配至北方,转而由中海油为广东、香港地区供气。

置换工作从2017年12月5日开始,置换量从200万方/天开始增加,9日达到425万方/天后,稳定持续,保障了广东地区(不含深圳)的用气需求,16日在广州鳌头首站开启天然气反输通道,将来自中海油的南海海气和珠海LNG资源反输进入中石油西气东输二线,计划首日300万

方供给深圳、香港地区。

至此中石油供应广东、香港的每日725万方的西气东输天然气全部置换为中海油的南海天然气和进口LNG并持续到北方地区冬季供暖结束。

2017年全省天然气消费量约195亿立方米,占全国消费量约8.1%,居全国第三。

二、国内LNG价格现状

(一)国内价格走势

据中国海关总署统计数据显示,中国天然气进口量与国

内产量之比由去年年底的0.64:

1扩大到0.74:

1;

上半年天然气进口4208万吨,同比增长35.4%。

截止7月16日,116家国内LNG工厂,41家检修/停产/停报/内销,整体对外开工率65%国际局势动荡,国际原油价格震荡走高,而亚太地区LNG进口合同中70%的价格与石

油指数挂钩,中国环保压力的增加导致亚太地区天然气需求增加,进一步推高了LNG到岸价格。

特别是今年第一季度,

由于冬季供应不足丄NG每吨价格一度飙涨至万元。

集中供暖结束后丄NG供应才得以缓解。

直到4月下旬因为供应问题导致LNG价格逆市上行。

目前,据LNG物联网统计市场均价为4216元/吨(折约2.90元/立方米)。

最高价是四川达州汇鑫报价5550元/吨

(折约3.81元/立方米),最低价是新疆广汇淖毛湖,报价3300元/吨(折约2.27元/立方米)。

15家国内LNG接收站均价为4440元/吨(折约3.05元/

立方米),最高价是青岛董家口报价4800元/吨(折约3.30元/立方米),最低价报价4000元/吨(折约2.75元/立方米)。

目前,经过近期的连续推涨,LNG介格迅速飙升,下游

接货能力有限,交投氛围略为转淡,终端接货表现乏力,预

计近期国内LNG介格将以回调下行为主!

(二)广东价格情况

广东省管道天然气终端用户价格由气源价格、省级管网管输价格和地方城镇燃气管输价格构成。

气源价格主要由三种情况:

一是西二线天然气价格,列

入国家定价目录,实行中准价管理,至『东门站价2.06元/

立方米,最多可上浮20%二是根据商务合同确定(如澳大利亚进口液化天然气),到广东价格约1元/立方米;

三是其他海上天然气、页岩气、煤层气、煤制气出厂价格和其他LNG介格实行市场调节价格,由企业自主定价。

总体来说,广东省除大鹏接收站一期合同气外的管道气气源价格在全国处于较高水平,平均气源价格约占终端平均用气价格的

60%

广东是中海油最大的天然气消费市场,其在广东的气源

类别包括两大类,一类是大鹏LNG的澳大利亚气,总量为370万吨/年,实行点对点供应,为国内价格最低的LNG资源量。

另一类是中海油气电集团的资源池气量。

该气量组成结构包

括LNG长协、LNG现货及海上生产的天然气等。

在资源池的

概念里,综合气源的气量及成本外界很难获知。

根据广东省发改委发布的信息显示,中海油的海上天然

气和其他进口液化天然气价格到城市燃气的平均含税价格

为2.55元/立方米,合同气以外的为2.76元/立方米,到燃气电厂的含税价格在2.45—2.7元/立方米。

当前,天然气需求全方位增加,工业、发电、化工和民用全面增加,造成天然气供不应求的紧张局面。

根据2018年7月16日国内接收站LNG价格信息显示,深圳大鹏LNG接收站均价4700元/吨(折约3.23元/立方米),较全国平均价格4440元/吨高出260元/吨,东莞九丰LNG接收站均价4400元/吨,中海油珠海LNG接收站均价4300元/吨。

三、下半年LNG价格走势

(一)全国LNG供需及价格情况

2017年的“气荒”和天然气市场短时间迸发的需求潜力,进一步激活中国一度沉默的天然气勘探动能,2018年新增天然气探明储量有望超过2017年。

但是,天然气生产因上年为保供而强力开采,加之2017年新建产能有限,产量净增量和增速将有所下降,除川渝地区的常规气特别是页岩气的增产潜能较大外,其余天然气主产区的产量会出现滞涨。

预计2018全年天然气产量约在1570亿立方米,增长约6.5%。

2018下半年,LNG#继续引领中国天然气进口量大幅增长:

(1)市场需求旺盛,而国内产量增速有限,进一步推动进口量增加;

(2)继中石化天津LNG进口接收站投运,下半年将有2座LNG进口接收站(新奥舟山LNG接收站、中海油深圳迭福LNG接收站),总进口能力增加780万吨;

(3)国际LNG市场现货交易价格和交易量灵活,既可套利,又能快速增加供应;

(4)LNG进口权限放松,LNG接收站向第三方开放,大型城市燃气企业积极都在采购现货LNG;

(5)有2017年的“气荒”之鉴,市场各方都在为2018年的天然气供应寻找气源,进口现货LNG是最现实的选择。

刺激2017年中国天然气需求量剧增的主要因素,如经济增长、“煤改气”工程、天然气发电能力增加、主要天然气化工产品价格走高、天然气汽车快速发展等,在2018年依然存在。

并且,近期国际油价已突破70美元/桶,天然气

价格的竞争力将有所提高。

但是,由于天然气储备能力和调峰保供设施没有根本性改善,虽然国家提到要重视和加强天然气储存设施的建设,并明确了储气调峰的责任和义务,但建设推进速度仍不理想。

预计冬季供暖期天然气供需缺口仍然较大。

但在经历了2017年冬季的严酷洗礼后,相信政府和市场各方会未雨绸缪,提前做出准备并完善应急机制,“气荒”的程度和影响面低于2017年。

预计2018年我国天然气消费量约增加300亿立方米,总量达到约2700亿立方米。

2018年国内天然气供需面均有一定增涨,并且受2017年底行情大幅走高影响,市场比较敏感,操盘相对灵活。

中

石油等主营单位由于保供压力以及成本影响,限气频率较高,导致国内天然气价格的运行区间较往年同期较高。

当下需求增速高于供应增速,国内天然气供应缺口短期内难有明

显缓解。

在政策指引下,天然气的使用范围将进一步扩大,

进口量亦将增多。

(二)广东省LNG供需及价格情况

广东省已经建成天然气供应项目9个,年供应能力约468

亿立方米,而广东省2017年天然气消费量约为195亿立方米。

根据广东省发改委公布的《广东省“十三五”能源结构

调整实施方案》明确提出到2020年,天然气消费约280亿

立方米,预计2018年天然气消费量为222亿立方米。

宏观上,广东省自身供应能力能满足全省天然气消费。

广东省天然气供需情况表

名称

2017年

存量

2018年

新投产/增量

2019-2020年

规划/新增

至2020年

末

单位

亿立方米

广

供气能力

414

522

年产能量

323

41

405

东

省

全省用气量

195

58

280

气机用气量

101

43

75

219

中海油作为广东省的主要气源,在广东地区除60亿方/年的南海天然气产能外,还建成了四座LNG接收站,年周转

能力1500万吨(折合210亿方/年)以上,合计年度产能达270亿方以上。

中海油向粤港澳地区供应天然气约4800万立方

米/日,占这一地区天然气消费量的90%以上。

在全国各地天然气出现不同程度的供应紧张情况下,对粤港澳地区下游居民、燃气电厂和工商业的稳定用气提供了强有力的保障。

值得注意的是,LNG在广东占据了使用总量过半的比例

其中有一部分由槽罐车运输供给用户,另一部分由LNG接收

站气化后由管道输送供给用户。

气态天然气由管道运输,具有运输、供应、价格稳定的特点,而LNG的现货价格则波动

较大,且很大程度上冲击了管道气市场。

目前,广东省供需维持紧平衡,LNG价格仍维持上涨趋

势。

主要原因:

受国际油价回升带动国际天然气市场价格(包

括长协价和现货价)上扬;

国内限气,一方面,尽量释放接收站的产能,让每个月的采购量基本平衡,让接收站储罐保持高液位;

另一方面,向储气库等注气,为冬季保供做准备;

2018年广东省统调新投产机组655.8万千瓦,增加天然气消费量43亿立方米,进一步加剧省内天然气供需矛盾。

因此,导致今年夏季中国LNG市场“淡季不淡”,呈现出价格上涨、供应紧张的异常局面。

预计国内天然气市场下半年的整体表现将比较强势,行情仍会出现冲高可能,高价较2017年将有所下降。

附广东燃气机组情况:

装机容量

截止2017年

底

新投产

规划

万千瓦

广东省

1592

655.8

436.2

2684

四、影响天然气供需的不确定因素

1、如冬季供气高峰,北方气源紧张,南方的LNG部分气源北上,如2017年冬季,中石油供应广东、香港的西气

东输天然气全部置换为中海油的南海天然气和进口LNG同

时推动中海油天然气价格上涨(最高上涨35%)。

2、中海油作为广东省的主要气源,大部分为海气和LNG,受台风、海啸等天气影响较大,供应保证上存在较大不确定

性。

3、国际局势动荡,俄罗斯与乌克兰天然气争端、叙利亚局势、美俄两国对中东及欧洲油气资源和市场话语权的争夺愈演愈烈,这时刻牵动着石油天然气行业的敏感神经。

4、亚太地区LNG进口合同中70%的价格与石油指数挂钩,

国际原油价格变化,一定程度影响着LNG到岸价格。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 全国 广东 天然气 供应 形势 价格 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

阳气决定生死养生就是养阳气阳气足则百病不生.docx

-

养老院调研报告.docx

-

一行政许可.docx

-

学校教师辞职申请书精选多篇.docx

-

水利基础知识试题集.docx

-

现浇空心楼盖专项施工方案.docx

-

乡镇公务员从事山区工作的收获与体会.docx

-

四年级科学下册教案第五单元《17 航海家的发现》 青岛版.docx

-

项目经理工作总结集锦5篇.docx

-

项目总工述职报告范文.docx

-

四阅读训练.docx

-

消化科主治医师专业知识考试试题一.docx

-

小分子单晶培养关键要选择合适的溶剂.docx

-

小区职工住宅项目二次结构施方案.docx

-

小新星幼儿园安全日排查台账.docx

-

台湾宅男女神李毓芬.docx

-

特种作业操作证高压电工作业复审模拟题库及答案共450题.docx

-

题库 1.docx

-

小学技术装备工作总结.docx