时间序列分析ARMA模型实验.docx

时间序列分析ARMA模型实验.docx

- 文档编号:2068809

- 上传时间:2022-10-26

- 格式:DOCX

- 页数:26

- 大小:293.87KB

时间序列分析ARMA模型实验.docx

《时间序列分析ARMA模型实验.docx》由会员分享,可在线阅读,更多相关《时间序列分析ARMA模型实验.docx(26页珍藏版)》请在冰豆网上搜索。

时间序列分析ARMA模型实验

基于ARMA模型的社会融资规模增长分析

--——ARMA模型实验

第一部分 实验分析目的及方法

一般说来,若时间序列满足平稳随机过程的性质,则可用经典的ARMA模型进行建模和预则.但是,由于金融时间序列随机波动较大,很少满足ARMA模型的适用条件,无法直接采用该模型进行处理。

通过对数化及差分处理后,将原本非平稳的序列处理为近似平稳的序列,可以采用ARMA模型进行建模和分析。

第二部分 实验数据

2.1数据来源

数据来源于中经网统计数据库.具体数据见附录表5.1。

2.2所选数据变量

社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额,为一增量概念,即期末余额减去期初余额的差额,或当期发行或发生额扣除当期兑付或偿还额的差额。

社会融资规模作为重要的宏观监测指标,由实体经济需求所决定,反映金融体系对实体经济的资金量支持。

本实验拟选取2005年11月到2014年9月我国以月为单位的社会融资规模的数据来构建ARMA模型,并利用该模型进行分析预测。

第三部分ARMA模型构建

3。

1判断序列的平稳性

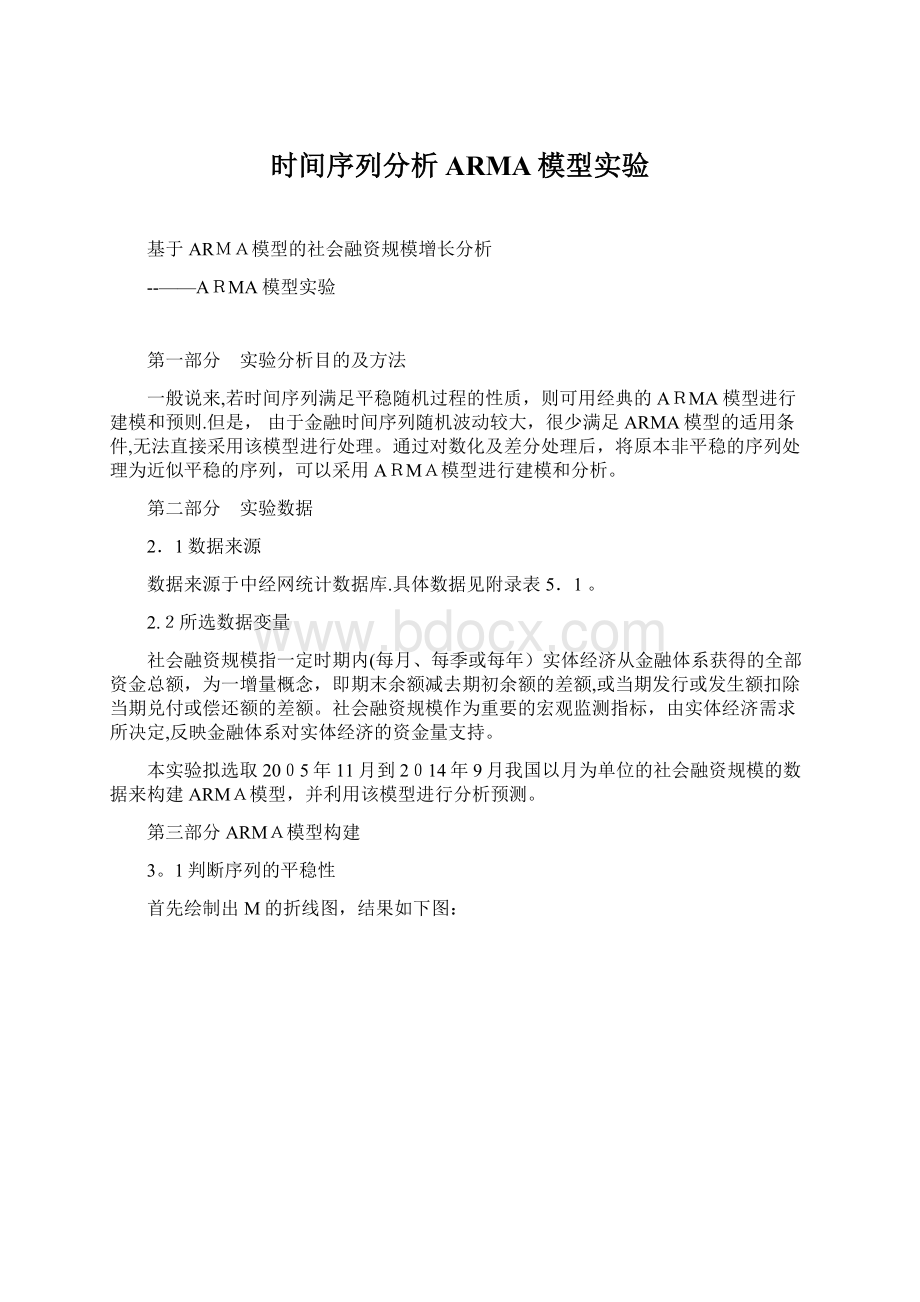

首先绘制出M的折线图,结果如下图:

图3.1社会融资规模M曲线图

从图中可以看出,社会融资规模M序列具有一定的趋势性,由此可以初步判断该序列是非平稳的。

此外,m在每年同时期出现相同的变动趋势,表明m还存在季节特征.下面对m的平稳性和季节性·进行进一步检验.

为了减少m的变动趋势以及异方差性,先对m进行对数化处理,记为lm,其时序图如下:

图3。

2lm曲线图

对数化后的趋势性减弱,但仍存在一定的趋势性,下面观察lm的自相关图

表3.1 lm的自相关图

上表可以看出,该lm序列的PACF只在滞后一期、二期和三期是显著的,ACF随着滞后结束的增加慢慢衰减至0,由此可以看出该序列表现出一定的平稳性.进一步进行单位根检验,由于存在较弱的趋势性且均值不为零,选择存在趋势项的形式,并根据AIC自动选择之后结束,单位根检验结果如下:

表3。

2单位根输出结果

NullHypothesis:

LM hasaunitroot

Exogenous:

Constant,Linear Trend

LagLength:

0(Automatic— basedonSIC, maxlag=12)

t-Statistic

Prob.*

Augmented Dickey—Fullertest statistic

-8.674646

0。

0000

Testcritical values:

1%level

-4.046925

5%level

-3.452764

10%level

-3.151911

*MacKinnon(1996)one-sidedp-values。

单位根统计量ADF=—8.674646小于临界值,且P为0.0000,因此该序列不存在单位根,即该序列是平稳序列。

由于趋势性会掩盖季节性,从lm图中可以看出,该序列有一定的季节性,为了分析季节性,对lm进行差分处理,进一步观察季节性:

图3.3dlm曲线图

观察dlm的自相关表:

表3.3 dlm的自相关图

Date:

11/02/14Time:

22:

35

Sample:

2005M112014M09

Included observations:

106

Autocorrelation

PartialCorrelation

AC

PAC

Q—Stat

Prob

****|。

|

****|。

|

1

—0.566

—0.566

34.934

0。

000

.|* |

**|。

|

2

0。

113

-0.305

36.341

0。

000

.|. |

*|.|

3

0。

032

-0。

093

36.455

0.000

*|。

|

*|。

|

4

-0。

084

—0。

114

37。

244

0.000

。

|* |

。

|. |

5

0。

105

0。

015

38。

494

0.000

*|。

|

*|. |

6

—0.182

-0.182

42。

296

0。

000

。

|* |

*|。

|

7

0.105

-0。

156

43。

563

0.000

。

|.|

*|. |

8

—0。

058

-0.171

43。

954

0。

000

.|. |

*|. |

9

-0.019

-0。

196

43。

996

0.000

.|* |

。

|。

|

10

0。

110

-0.045

45.429

0.000

**|. |

**|。

|

11

-0.242

-0.329

52.501

0。

000

。

|***|

.|。

|

12

0.363

0.023

68。

516

0。

000

*|。

|

.|.|

13

-0.202

0.032

73。

534

0.000

.|*|

.|* |

14

0。

101

0.125

74.815

0。

000

。

|.|

。

|* |

15

0。

004

0.141

74.817

0.000

*|.|

*|. |

16

—0。

161

—0.089

78.110

0。

000

.|** |

。

|。

|

17

0。

219

0.037

84.252

0.000

**|。

|

。

|. |

18

—0.221

—0.036

90。

623

0。

000

.|* |

.|。

|

19

0。

089

-0.046

91。

662

0。

000

*|. |

*|. |

20

-0.080

—0。

158

92.516

0.000

.|. |

。

|。

|

21

0.067

-0。

039

93.115

0。

000

。

|.|

。

|。

|

22

0.068

0。

056

93.749

0。

000

**|. |

*|。

|

23

-0.231

-0.130

101.08

0。

000

.|*** |

.|* |

24

0.359

0。

116

119.04

0.000

*|. |

.|*|

25

-0。

189

0。

123

124。

09

0.000

.|。

|

.|。

|

26

0.032

0。

034

124.23

0.000

.|. |

。

|。

|

27

0。

059

0.037

124.74

0.000

*|. |

.|。

|

28

—0。

126

0.044

127。

08

0.000

.|* |

*|。

|

29

0.087

-0。

079

128。

21

0。

000

。

|. |

。

|* |

30

-0.050

0.092

128。

58

0.000

.|。

|

.|。

|

31

-0.037

-0.019

128.79

0。

000

.|.|

*|。

|

32

-0.035

-0.113

128.97

0。

000

.|。

|

.|. |

33

0.041

—0.056

129.24

0。

000

.|*|

.|.|

34

0.078

—0.027

130。

21

0.000

**|。

|

*|. |

35

-0。

215

-0.197

137。

64

0。

000

。

|*** |

.|*|

36

0.380

0.130

161.26

0。

000

由dlm的自相关图可知,dlm在滞后期为12、24、36等差的自相关系数均显著异于零。

因此该序列为以12为周期呈现季节性,而且季节自相关系数并没有衰减至零,因此为了考虑这种季节性,进行季节性差分,得新变量sdlm:

观察sdlm的自相关图:

表3。

4sdlm的自相关图

Date:

11/02/14Time:

22:

40

Sample:

2005M112014M09

Included observations:

94

Autocorrelation

PartialCorrelation

AC

PAC

Q-Stat

Prob

****|。

|

****|. |

1

-0.505

-0.505

24。

767

0.000

.|. |

***|。

|

2

-0.057

—0.419

25。

082

0。

000

。

|. |

**|. |

3

0.073

-0.292

25.609

0。

000

.|* |

. |. |

4

0。

160

0.067

28。

169

0.000

**|. |

。

*|. |

5

-0。

264

-0.125

35。

252

0.000

.|* |

。

*|。

|

6

0.098

-0。

110

36.244

0。

000

.|*|

。

|。

|

7

0。

098

0.019

37.243

0.000

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 时间 序列 分析 ARMA 模型 实验

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

(完整word版)信息论与编码期末考试题----学生复习用.doc

(完整word版)信息论与编码期末考试题----学生复习用.doc

-

(完整)六年级上册几何图形题.docx

-

(完整)储罐防腐施工方案.doc

-

(完整word版)公务员录用体检表.doc

-

(完整)八年级上册几何证明题专项练习.doc

-

(决策管理)投资决策委员会实施细则.doc

-

(完整)四年级上册口算、竖式计算、脱式计算.doc

-

(压轴题)初中物理八年级上册第一章《机械运动》检测(含答案解析)(2).doc

-

(完整)小学三年级心理健康教案.doc

-

(完整)初中文言文翻译技巧.doc

-

(名师整理)语文中考《骆驼祥子》名著导读优秀教案.docx

-

(完整word版)偏旁部首名称大全.doc

-

(人教PEP)五年级英语竞赛试题及答案.doc

-

(完整)山东省普通高中学生综合素质评价信息管理系统操作手册学生用户手册.doc

-

(完整word版)体育课教案模板.doc

-

(住宅楼方案)房屋建筑学课程设计说明书.doc

-

(完整word版)《分数的意义》优秀教学设计(公开课).doc

-

(完整word版)安全生产标准化实施方案.doc

-

(完整)初中生人物形象分析常用词汇.doc

-

(完整版)借用公司资质协议.doc

-

(完整word版)仙剑奇侠传三图文攻略(最详细版).doc

-

(完整word版)历年陕西省专升本英语真题(答案解析超全).doc

-

(完整)四年级四则混合运算训练题100道.doc

-

(完整word版)学校团总支部换届选举方案.doc

-

(完整word版)安全标准化绩效评定计划.doc

-

(完整)分布式光伏发电项目施工组织设计.doc

-

(完整版)埋地塑料管结构环刚度计算.doc

-

(完整版)国家农业产业强镇示范建设实施方案.doc

-

(完整版)八年级数学上几何典型试题及答案.doc

-

(完整版)六年级音乐下册人音版理论知识梳理.doc

-

(完整版)囚徒健身图文教程和计划表(完美打印版).doc

(完整版)固定资产盘点表.xls

(完整版)固定资产盘点表.xls

-

八年级上册数学好题易错题整理.docx

-

高三班级如何管理.docx

-

安全生产责任制公路工程专业版doc.docx

-

唯美的句子摘抄大全.docx

-

神经内科临床路径.docx

-

13秋华师在线教育学作业.docx

-

高中化学物质结构和元素周期律讲义 新人教版.docx

-

国际经济学第九版英文课后答案 第17单元.docx

-

《选修4 化学反应原理》知识点总结材料.docx

-

大学英语六级真题与答案解析全三套.docx

-

十六种逃生方法.docx

-

大学生实习总结五攻略完整版.docx

-

医学影像学试题附答案.docx

-

个性蛋糕盒创业策划书.docx

-

防鼠防虫管理制度.docx

-

深圳地区职业技能鉴定地铁车站值班员考核大纲.docx

-

申报课题类别.docx

-

农学与生物科技学院年度绩效考核分配实施方案.docx

-

机械设备一级保养规范.docx