中国显示产业现状Word文档下载推荐.docx

中国显示产业现状Word文档下载推荐.docx

- 文档编号:20438512

- 上传时间:2023-01-23

- 格式:DOCX

- 页数:12

- 大小:60.59KB

中国显示产业现状Word文档下载推荐.docx

《中国显示产业现状Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《中国显示产业现状Word文档下载推荐.docx(12页珍藏版)》请在冰豆网上搜索。

合肥作为全国“家电产业基地”,积聚了海尔、美的、三洋、格力、长虹、荣事达等国内外知名企业,拥有年产1000万台平板电视的产能。

除满足彩电生产企业需求外,液晶显示器、液晶电视模组、车载显示等均可实现就地消化。

终端产品聚集、扎堆,为信息家电与平板显示的融合提供了切入点。

目前,合肥乐凯偏光片、华耀电子电源等一批项目已经投产,可以预见,在未来两年里,平板产业在京东方6代线、鑫晟PDP等核心项目的带动下,新型平板显示产业将逐步提升合肥信息家电的档次,成为合肥电子信息产业重要的发展一极,预计到2015年预计年产值达到600亿元。

合肥国家级新型平板显示基地建设将形成新的经济增长极,也优化提升合肥电子信息产业结构。

二、TFT-LCD产业发展状况

1989年日本建设第一代TFT-LCD生产线,上世纪90年代主要建1代~3代生产线,1999年开始建3.5代线,2000年建4代线,2001年三星、LG开始建5代线,2003年夏普建6代线,2004年三星开始建7代线,2005年LGP开始建7.5代线,夏普开始建8代线,并于2006年建成。

为了争夺大尺寸电视机市场,各大公司都在加快对6代~8代线的投入。

夏普建10代TFT-LCD生产线。

截止2009年底,世界共有57条第4.5代以上的TFT-LCD生产线,其中包括:

16条5代线(含中国大陆4条)、2条5.5代线、8条6代线、2条7代线、3条7.5代线、2条8代线,全世界在过去的近10年中TFT-LCD产业的累计投资已超过1000亿美元,预计未来4年还将持续投资600亿美元以上。

累计能提供TFT-LCD面板10804万平方米。

全球TFT-LCD高世代线产能

万平方米

面积

中国大陆

中国台湾

韩国

日本

平方米

数量

年产能

G5

1.1x1.3

4

618

8

1480

947

G5.5

1.2x1.3

1

70

421

G6

1.5x1.8

2

559

6

1826

866

198

G7

2.0x2.2

1678

G7.5

2.1x2.3

630

3

1315

1053

G8.5

2.5x3.0

2475

1056

956

G10

2.8x3.3

751

合计

21224

4350

6098

8801

1975

占比

20.5%

28.7%

41.5%

9.3%

2009全球平板產業競爭新情勢

韩国

日本

TFT-LCD《10”

5.6

27.2

1.8

49.2

TFT-LCD>

10”

4.1

40.5

41.7

13.7

TN-STN

32.7

31.6

13.0

22.5

OLED

1.3

30.8

42.9

25.0

2010-2014年中国大陆TFT-LCD高世代线年度产能

世代线/千片·

年

2010年

2011年

2012年

2013年

2014年

30

1170

1920

2040

120

1110

2070

600

3990

6630

1770

4080

7140

10740

数据来源:

CVIA整理,2010.12

1、全球TFT-LCD产业发展迅猛,市场缺口较大

市场需求是产业发展的方向和动力。

显示器件市场前景广阔,产品应用范围广,渗透国民经济各领域,其产品应用覆盖了从手表、计算器、仪器仪表、手机、PDA、数码家电、车载显示、笔记本电脑、PC显示器到大屏幕电视等广泛领域。

其中显示器、笔记本电脑、电视和手机四大方面为主要市场,占全部显示市场90%以上。

据台湾光电科技工业协进会的预测,至2010年,全球平面显示器面板的产值就将达到1869亿美元,占全球光电产业产值的36.2%。

其中电视渗透率60%、笔记本电脑渗透率100%、手机渗透率80%、显示器渗透率90%、中国是世界上最大显示产品应用的潜在市场。

已有十多种产品的产量占世界首位,2010年显示器、手机、彩电、笔记本电脑出货量分别1.4亿台、9.98亿台、1.18亿台、1.48亿台占全球总产量的67%、48%、50%、80%成为平板显示器件最大市场。

全球70%的液晶显示模组在中国生产、60%背光模组也在中国生产,中国内需四大件也是全球最大消费市场。

到2011年的全球市场对4.5代以上TFT-LCD的需求量约为13500万平方米左右。

从上述数据看,高世代TFT-LCD需求缺口在3000万平方米左右,其产业发展空间较大。

预计MNT、NB、TV市场液晶面板需求量将继续攀升,2011年合计达到6.73亿片,2015年达到9.22亿片。

即使考虑到在建和计划中准备建设(即预计在2008年~2011年间投产)的7条5代以上生产线,累计能提供的TFT-LCD面板12046万平方米,依然存在1500平方米左右的市场缺口。

截至2010年底,国内共有2条6代线、5条7.5代线以上高世代液晶面板生产线项目建设,主要为彩电生产配套,预计2014年全部达到满产状态时可提供8000多万片TV用面板(以42英寸计算),约满足届时国内液晶电视生产(1.4亿台/年)63%的需求。

目前,我国电视面板基本完全依靠进口,随着平板电视生产量和出口量的迅速增加,平板电视面板进口量也快速攀升。

液晶显示板是仅次于集成电路、石油、铁砂的我国第四大进口产品(2007-2010年,进口额分别为407、441、350、468亿美元),这也反映出彩电行业处在两头在外的发展,资源受人制约,产业安全面临严重威胁。

2006-2010进口液晶显示板情况

液晶显示板

06

2007

2008

2009

2010

总进口额:

亿美元

322.

407

441

349.8

468

进口额:

134

139

132.9

239.1

所占比重

32.9%

37.1%

38%

51.1%

148

163

178.7

191.4

36.5%

31.6%

40.9%

2、TFT-LCD产业呈现了寡头垄断,产业整合加剧的趋势

TFT-LCD产业已形成寡头垄断的形势。

相关资料显示,目前全球的TFT-LCD产业主要集中在中国台湾地区、韩国及日本。

台湾在TFT-LCD的产能已经超越韩国,成为世界第一,今后也预计能一直保持领先韩国的状况。

中国大陆TFT-LCD产业目前占全球约7.7%的产能,与上述三个国家和地区相比,产能上仍存较大差距。

全球各地区TFT-LCD产能比重

11.80%

11.90%

11.70%

11.40%

38.00%

37.80%

39.00%

39.70%

45.60%

45.00%

42.10%

40.90%

4.30%

4.90%

6.90%

7.70%

其它

0.30%

0.20%

资料来源:

DisplaySearch

全球TFT-LCD产业整合加剧,面板厂商、模组厂商与整机厂商进一步整合趋势明显。

近年来,TFT-LCD面板厂商进一步合作和整合,拥有第5代以上TFT-LCD生产线厂商之间进一步加强了强强联合。

台湾友达光电并购广辉电子;

韩国三星、乐金两大企业集团成立了显示器产业联盟;

乐金飞利浦成为翰宇彩晶的第三大股东,面板厂商横向强强联合趋势明显。

整机厂商与面板厂商进一步垂直整合的趋势也较为强烈,经过进一步联合,日、韩两国的主要彩电整机生产企业均已经基本完成了垂直整合;

中国台湾地区的部分面板厂商也开始了向整机领域的渗透。

3、内外资企业在国内掀起建线热潮,国内的TFT-LCD产业布局初步形成

在《电子信息产业调整和振兴规划》指导下,以突破新型显示产业发展的瓶颈为目标,以高世代TFT-LCD面板生产线建设为重点,通过多种联合方式打造平板显示产业链。

截至目前,已建、在建4条4.5代线、4条5代线、2条6代线、3条7.5代线以上液晶面板生产线项目,围绕玻璃基板、高世代液晶面板线、模组与整机一体化以及相关产业配套的总投资规划超过了2000亿元。

初步形成了北京辐射圈、长三角地区(苏州-南京-合肥)、珠三角地区(广州-佛山-深圳)、海西经济区(台北-厦门-福州)、以成都为主的西部开发区(成都-绵阳-重庆)等各具特色、分工合作的产业园区聚集格局。

国内主要的五大TFT-LCD平板显示产业集聚区概况

地理

范围

整机

一体化

模组

液晶面板线

芯片

LED

上游

材料

产值

京东方辐射圈

冠捷、三星电子、同方

BOE

京东方

5G、8G

同方

康宁

玻璃

2000亿

合肥-南京-苏州

安康、海尔、长虹

长虹、

海尔

景智、康佳、LG、瀚宇、三星、华映

6G、7.5G、8G、8.5G

长虹、海尔

彩虹

4000亿

深圳-广州-佛山

TCL、康佳、创维、长虹、海信

TCL、康佳、创维、海信

奇美、TCL、创维、智翔光电

5G、二条8.5G、

TCL、海信

创维、TCL、康佳、

旭硝子

重庆-成都-绵阳

重康、海尔、长虹、TCL

长虹

长虹、TCL、长智

二条4.5、8.5代(规划)

中光电玻璃

福州-厦门-台北

冠捷、厦华、LG

厦华

友达、华映冠智

5.5G

1000亿

数据来源:

视像协会(CVIA)收集整理,2010.12

4、国内液晶产业链尚不完整,上游原材料和工艺设备对进口的依赖度较大

在TFT-LCD产业链中,上游的设备、原材料和零组件产业,中游的TFT-LCD面板和模组产业,下游的整机产业是一个密切联系的整体,上中下游产业间的支撑性、带动性与依存性均很强。

TFT-LCD上游7大主要材料,按产地划分,集中在日本、韩国、台湾和中国大陆。

按公司国别地区别划分,则集中在日本、美国、韩国和台湾地区。

TFT-LCD上游7大主要材料产地分布图

(资料来源:

DisplaySearch)

据市场调查机构DisplayBank统计数据显示,日本面板产业配套率已达76%,韩国为82%,台湾地区为85%,而国内仅为11%。

加上我国平板显示产业规模较小,占全球比重仅5%左右,上游原材料和专用设备的国内配套也远远不足,产业链的核心资源掌控能力较弱。

国内液晶配套材料产业的主要情况如下:

2015年产业链主要配套需求量

TFT-LCD上游

全球

中国/全球占比

世界TFT-LCD上游

大陆TFT-LCD上游

TFT面板:

亿平米

1.17

0.43

36.7

三星、LGD、夏普、奇美、友达、华映

京东方、华星、龙飞、天马、龙腾、深超

背光模组(亿块)

3.0

1.6

S-LCD、LPL、友达、奇美、华映、彩晶等;

CL、创维、海信、康佳、长虹、海尔、帝光、广桥电子、辅祥光电、瑞仪光电(吴江)、灿宇光学、冠鑫光电泰山光电(苏州)、宝桥电子(东莞),京东方茶谷等。

LG-飞利浦广州、翰宇彩晶南京、友达光电苏州、厦门;

华映吴江、苏州;

奇美宁波;

三星在镇江、日立苏州,夏普无锡

彩色滤光片亿米2

1.2

0.5

(6代以上内制)注友、凸板印刷

深圳莱宝、南玻、比亚迪、湖南普照爱伯乐、上海剑腾、上广电富士

基板玻璃:

3.5

0.78

22.3

康宁旭硝子、NEG电气硝子和板硝子比例分别58%、18%、16%、7%

彩虹、东旭、中光电

偏光片

:

4.0

0.92

23.0

温州侨业、深纺乐凯、佛山纬达、LG化学

液晶

吨

544

140

25.7

德国Merck占总量50%、日本的Chisso公司和Rodic公司。

华生清华、烟台万润、清华亚王、西安瑞联

驱动IC

亿块

108.5

27.1

24.9

华大、格兰士

电视

亿台

2.65

1.5

56.6

三星、LGD、索尼、夏普、日立、三洋、松下、飞利浦、明基、冠捷、光宝、声宝、美格、大同等

TCL、创维、海信、康佳、长虹、海尔、联想、长城、同方等;

三、造成效益不佳的原因

1,降价规律是主要原因;

每隔三年价格下降50%。

主流面板价格趋势(美元)

尺寸

07.01

07.12

08.06

08.12

Q109

Q209

Q409

Q210

Q410

Q211

Q411

46

545

329.7

335.9

42

610

500

330

320

338

353

336

270

290

275

37

495

450

410

250

240

182.5

171.

32

325

310

170

160

201

214

211

165

180

26

260

222

135

133

103.1

101.2

22

157

89

96

87.2

91.1

19

68

75

81

66

76

71

15.6

54

61

60

50

55

14.1

56

47

52

51

2008-2010不同尺寸彩电降价情况

年分

重点尺寸

19/22

24

40/42

46/47

52/55

08

6867

2259

/

3348

4873

6824

8209

11203

18870

09

4637

1417

1862

2186

3279

4431

5764

8207

12520

10

3800

1125

1529

1880

2647

3647

4749

6656

9908

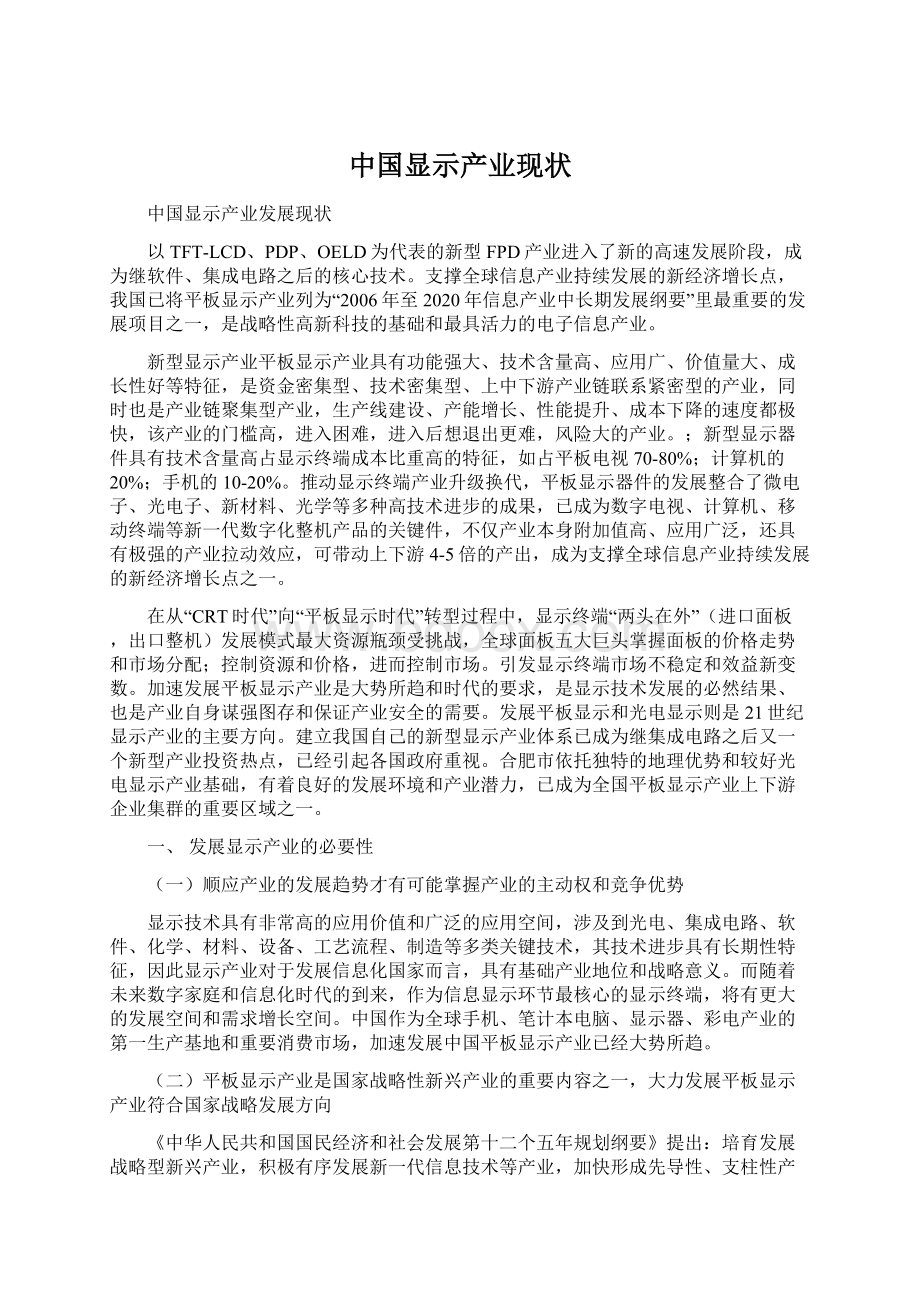

2,尚未形成完整产业链,关键原材料、生产设备依赖进囗。

3,五大巨头垄断控制价格和资源进而控制市场,我国建线目标产品定位滞临后跟不上市场快速变化。

4,固定资产投入大占建线60-70%,各地建线规模单一又偏小。

TFT-LCD产业链结构图

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 显示 产业 现状

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

儿科护理工作标准Word格式.docx

-

分部分项工程量清单计价表Word文件下载.docx

-

钢支撑施工方案样本Word文档格式.docx

-

红色电影观后感5篇Word文件下载.docx

-

高考任务驱动型作文训练及范文十篇Word格式.docx

-

第一单元 第二章 第二节文档格式.docx

-

高速公路养护专业人员考试题库Word文档格式.docx

-

护士个人工作述职报告总结Word文档格式.docx

-

个人博客系统方案设计书需求分析Word文件下载.docx

-

电力行业网络与信息安全检查方案通用版Word文档格式.docx

-

公共危机管理单项选择题Word格式.docx

-

环境工程原理知识重点归纳Word格式.docx

-

电影发行协议买断发行详细版Word格式.docx

-

股票 形态分析的经典资料精华整理共11页word资料文档格式.docx

-

机械租赁合同通用版Word文件下载.docx

-

关于羽毛球的活动策划Word文档格式.docx

-

豆制品行业分析报告Word格式文档下载.docx

-

国际法试题及答案Word文档格式.docx

-

激光原理复习题标准答案考研可参考Word下载.docx