巴拿马型船舶航运市场价格波动的VAR模型分析Word文档下载推荐.docx

巴拿马型船舶航运市场价格波动的VAR模型分析Word文档下载推荐.docx

- 文档编号:20382567

- 上传时间:2023-01-22

- 格式:DOCX

- 页数:13

- 大小:165.42KB

巴拿马型船舶航运市场价格波动的VAR模型分析Word文档下载推荐.docx

《巴拿马型船舶航运市场价格波动的VAR模型分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《巴拿马型船舶航运市场价格波动的VAR模型分析Word文档下载推荐.docx(13页珍藏版)》请在冰豆网上搜索。

(1)

其中,

利用Wald分解定量转换成移动平均的表示方式以及Choleski分解法(Choleskifacotrization),式

(1)最终转换为:

(2)

令

,有:

(3)

由式(3)可以看出,每个变量皆可以由当期及过去各期随机冲击项来表示,得到脉冲响应函数(ImpulseResponseFunction,IRF)[6],它表示一个内生变量对一个标准单位误差的反应,即在随机误差项上加一个标准差大小的冲击对内生变量的当期值和未来值所带来的影响,能够比较直观地刻画出变量之间的动态交互作用及其效应。

在变量时间序列都为一阶单整的基础上,利用Johansen极大似然法来检验它们之间是否存在协整关系,它是以向量自回归模型作为出发点,利用所对应的误差修正项,作为最大似然统计(MLE)的基础[7]。

而变量之间因果关系的实证检验,通常采用Granger提出的因果检验方法。

由于Granger检验受变量的滞后项个数m和n,变量序列的稳定性以及变量间协整关系存在的影响,因此在进行Granger检验之前,须首先确定各变量的最佳滞后项个数。

目前,可用于确定滞后期的检验较多,常用的有AIC和SC准则。

AIC标准的计算方法为:

(4)

SC准则定义如下:

(5)

其中,k为变量滞后期,T为样本数,

为残差平方和。

最佳滞后期根据AIC和SC准则的值进行确定[8]。

3Panamax航运市场VAR模型的建立

2.1数据获得及处理

由于获得各相关市场数据较为困难,加上本研究为获得足够数据样本数量选取各变量的月度数据,使得研究数据的获得更为困难,本文搜集了五个数据,其中包括一年期期租租金价格、对应的波罗的海指数、五年二手船舶价格及国际原油价格、世界钢铁产量;

采用的数据的范围是从1999年1月至2008年2月共110个样本,各样本数据均来源于。

为避免数据的波动,减少误差,同时更便于体现变量百分比变化之间的关系,因此对所有变量做取对数处理,处理后的期租租金记为Lzu、船舶价格记为Lchuan、波罗的海指数记为Lzhi、钢产量记为Ltie、原油价格记为Lyou。

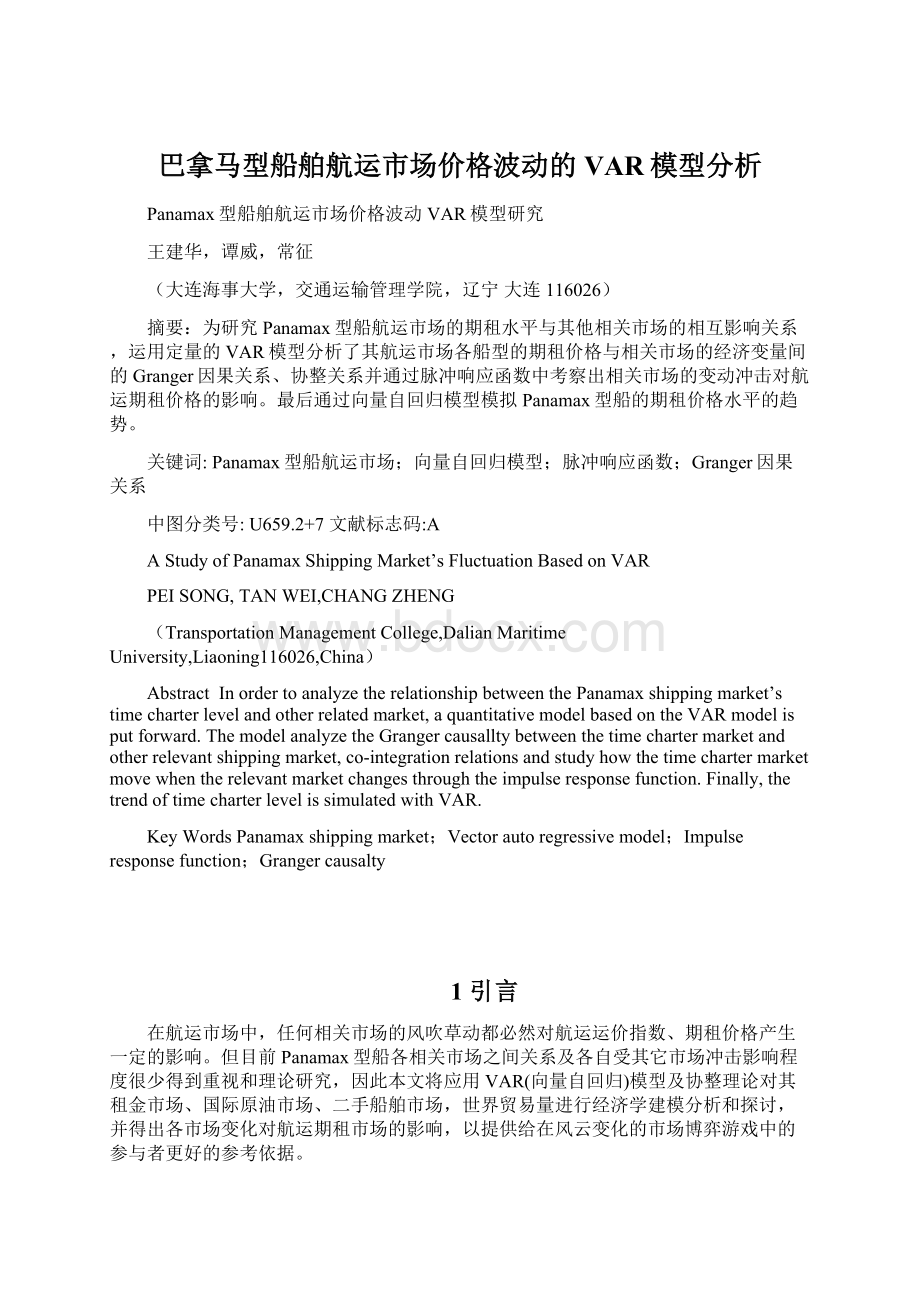

从上述各变量的数据图形可以看出:

各变量明显表现为不平稳,并表现出明显的时间趋势。

图1各变量时间序列图

Fig.1Thevariablesoftimesequence

2.2数据平稳性检验

进行协整检验之前,需要利用单位根检验的结果,以确认各变量是具有相同阶数单整的序列。

本文应用DickeyandFuller(1981)提出的ADF检验(AdjustedDickeyFullerTest)进行单根检验。

从表中可以看出各时间序列的一阶对数差分是具有一阶单位根的I

(1)。

表1还可以看出Skew统计量均大于零,说明都属于右偏分布,Kurt统计量除Lliang大于3外,属于正态分布外,其余都不属于正态分布。

表1各变量统计量分析

Tab.1Statisticalanalysisofvariables

Mean

Sd

Skew

kurt

J-B

差分ADF

P值

Lzu

9.48

0.63

0.83

2.98

12.6

-7.08

0.0001

Lzhi

7.72

0.67

0.37

2.1

6.18

-8.29

Lchuan

3.24

0.54

2.23

10.1

-7.06

Ltie

4.40

0.17

0.28

1.80

8.06

-3.18

0.0245

Lyou

3.6

0.45

0.26

1.77

6.9

-8.79

注:

a、skew偏度系数:

skew>

0为右偏分,skew<

0为左偏分

b、kurt峰度系数:

kurt=3为正态分布,kurt>

3为高狭峰,kurt<

3为低阔峰

2.3确定模型最佳滞后期

对各变量进行向量自回归模型(VAR)不同的滞后阶的各统计量进行分析,AIC、SC值以及另一个信息准则HQ(Hannan-Quinn)在滞后2阶时均达到最小。

故模型选用2阶滞后。

表2滞后阶数统计量检验

Tab.2Lagorderstatisticstest

滞后期数

LogL

LR

FPE

AIC

SC

HQ

201.97

NA

1.56e-08

-3.7879

-3.6607

-3.7364

1

692.47

924.40

2.02e-12

-12.739

-11.977

-12.430

2

731.55

69.895

1.54e-12*

-13.010*

-11.612*

-12.444*

3

751.13

33.130

1.73e-12

-12.906

-10.872

-12.082

4

765.99

23.718

2.13e-12

-12.711

-10.041

-11.629

5

796.74

46.130

1.96e-12

-12.822

-9.5165

-11.482

6

824.42

38.851*

1.94e-12

-12.873

-8.9323

-11.276

注:

*表示95%的显著水平下拒绝原假设

2.4模型的建立及参数估计

根据前面的分析,建立以下VAR

(2)关于Lzu的模型方程:

其中

为误差项。

通过Eviews软件分析出结果为(括号内数字为标准差)[9]:

4Granger因果检验及协整关系检验

3.1Granger因果检验

Granger因果关系检验的判断是依据F统计量大于临界值或P值小于5%,表示拒绝没有影响关系存在的原假设,显示两个变量间的因果关系是显著的。

若两个变量互相因果关系显著时,说明具有双向的回馈关系。

若仅有其中一个关系拒绝零假设,表示该变量为另一变量的因,只存在单向的因果关系。

否则,当检定结果皆无法拒绝系数均为零的零假设时则表示变量间不存在因果关系,属于互不影响的独立关系。

通过VAR

(2)模型进行Granger因果检验:

表3Granger因果关系检验

Tab.3Grangercausalitytest

编号因果关系假定

F值

1Lzhi不是Lzu的Granger原因

4.56942

0.00201*

2Lzu不是Lzhi的Granger原因

5.37445

0.00060*

3Lyou不是Lzu的Granger原因

0.99024

0.41668

4Lzu不是Lyou的Granger原因

1.45639

0.22146

5Ltie不是Lzu的Granger原因

1.69074

0.15834

6Lzu不是Ltie的Granger原因

0.20093

0.93729

7Lchuan不是Lzu的Granger原因

2.65031

0.03777*

8Lzu不是Lchuan的Granger原因

5.60011

0.00042*

9Lyou不是Lzhi的Granger原因

0.78814

0.53563

10Lzhi不是Lyou的Granger原因

1.25687

0.29230

11Ltie不是Lzhi的Granger原因

2.01269

0.09868

12Lzhi不是Ltie的Granger原因

0.61111

0.65562

13Lchuan不是Lzhi的Granger原因

0.64390

0.63250

14Lzhi不是Lchuan的Granger原因

1.68293

0.16014

15Ltie不是Lyou的Granger原因

4.23874

0.00332*

16Lyou不是Ltie的Granger原因

1.84339

0.12672

17Lchuan不是Lyou的Granger原因

4.54535

0.00208*

18Lyou不是Lchuan的Granger原因

0.58828

0.67189

19Lchuan不是Ltie的Granger原因

1.57687

0.18658

20Ltie不是Lchuan的Granger原因

2.96132

0.02350*

*在95%的显著水平下拒绝原假设

通过上表的实证检验结果可以得出:

第一,在95%置信水平下,对原假设1、2以及7、8的拒绝,说明波罗的海指数与期租租金两个之间存在着双向的因果关系,二手船舶价格与期租租金也有着双向的Granger因果关系。

结果符合实际市场中的情况。

第二,从原假设3、4、5、6可以看出,结果都接受了原假设,说明世界原油价格、世界钢铁产量与Panamax型船期租租金价格无Granger因果关系,这也充分说明了期租市场中船舶燃油是由租家提供的事实,因为在期租价格谈判时一般不需考虑燃油价格问题。

从这几个原假设被接受也可以说明期租租金同样对油价和钢铁产量没有直接的影响关系。

第三,原假设19被拒绝,但是20被接受,说明钢铁产量可以Granger引起二手船舶价格上涨,而且这个过程呈现出了单向Granger因果关系。

3.2协整关系检验

进一步检验VAR

(2)的残差已呈现出独立同分布的结构。

基于滞后2阶的VAR做Johansen协整检验,根据Maxeigenvaluetest和Tracetest两个统计量检验模型中的存在几个协整关系,结果见表4。

表4协整关系检验结果

Tab.4Cointegrationtest

假设协整方程个数

Trace

统计量

Max-Eigen

无

79.57093

0.0068*

27.23620

0.0256*

最多1个

52.33473

0.0179*

25.54789

0.0891*

最多2个

26.78684

0.1070

16.04640

0.2221

最多3个

10.74044

0.2279

10.64919

0.1727

最多4个

0.091251

0.7626

*在95*的显著水平下拒绝原假设

由表4可知,在95%显著水平下接受协整个数是r=2,因此以上所定义的经济系统是一个稳定系统。

协整关系如下(括号内数字为标准差)[10]:

5脉冲响应函数分析

分别给各变量(Lzu、Lchuan、Lzhi、Ltie、Lyou)一个标准差大小的冲击,进行脉冲响应,得到关于Lzu的脉冲响应函数[11]。

图2期租租金脉冲相应图

Fig.2Pulsecorrespondingmap

做积累脉冲相应函数函数,并得到以下积累脉冲响应图:

图3积累脉冲响应图

Fig.3Accumulatedpulsecorrespondingmap

综合以上脉冲函数响应分析图可以得出以下结论:

第一,Panamax船期租价格对自身的市场消息刺激的反应比较剧烈,但经过短暂的增长后会恢复到初始状态,而对指数和船价市场的消息冲击就会保持一定的正向趋势。

因此如果是由于期租市场本身消息影响上涨的话,可以考虑短期的操作行为但要注意市场下滑的危险,而指数和船舶价格市场利好消息冲击时可以长时间看好期租市场。

第二,指数对租金的影响程度比较大,其次自身和船舶价格,但和船舶价格冲击反应相比,自身冲击的弹性比较大。

这点也说明了,如果指数市场和船舶市场有利好消息,那必然对期租市场是个很好的支撑。

第三,国际原油市场的冲击对Panamax船期租市场前5期几乎没有任何影响,而5期后反而有个微小的负向影响。

这也符合期租市场的一般规律,船舶燃油费用是租家提供的,所以谈判时无需考虑燃料价格的影响。

第四,国际钢铁产量的冲击对期租市场的影响也是在4期以后,有一定的滞后性,所以钢铁市场有重大利好消息时,可以在3、4个月后在期租市场上采取相应的行动,以取得更大的利益。

6VAR模型的预测模拟

VAR模型的预测方法主要有动态方案(DynamicSolution)和静态方案(StaticSolution)两种。

动态方案表示利用各序列每期预测值进行迭代运算;

静态方案使用各序列滞后期的实际观测值计算第t期预测值,最多预测超出样本期的未来第一个值。

本文应用动态方案对Panamax型船的期租租金价格通过VAR模型进行模拟预测,并与实际值进行拟和,以进一步判断模型的效果。

从图4可以看出模型拟合的较好[12]。

图4Panamax航运租金市场价格预测值与实际值拟合图

Fig.4FittingPlansOfPanamax

7结论

第一,Panamax型船期租租金与各自的指数、二手船价格都构成了双向的Granger因果关系,但是与原油价格、钢铁产量没有Granger因果关系。

第二,Panamax船期租价格对自身的市场消息刺激的反应比较剧烈,但短暂的增长后会恢复到初始状态,对指数和船价市场的消息冲击则保持一定的正向趋势。

第三,从Panamax型船期租租金价格市场对各自主要需求产品市场冲击的反应可以看出,国际贸易市场的冲击会有大概3个月的滞后期。

实际中,贸易市场的需求冲击首先会作用到现货市场,如果需求是长期的才会对期租市场有一定的影响。

第四,国际油价的冲击对航运期租租金水平几乎没有影响,但国际油价的上涨冲击会带动其他相关市场的反应,所以对航运市场影响有4-5期的滞后。

参考文献

【1】VeenstraandFranses.A.Co-integrationApproachToForecastingFreightRatesInTheDryBulkShippingSector[J].TransportationResearch,1997,31(6):

447-458

【2】Kavussanos.PriceDiscovery.CausalityandForecastingintheFreightFuturesMarket[J].ReviewofDerivativesResearch,2003(6),203–230

【3】RoyBatchelor.Forecastingspotandforwardpricesintheinternationalfreightmarket[J].InternationalJournalofForecasting,2007,23

(1),101-114

【4】Alizadeh.investmenttimingandtradingstrategiesinthesaleandpurchasemarketforships[J].TransportationResearchPartB41,2007,126-143

【5】徐志刚.国际干散货船队未来运力发展趋势研究[D].大连海事大学,2005

【6】单勤琴.基于VAR模型的货币政策传导机制的计量分析[D].湖南大学,2006

【7】Johansen,S.andK.,Juselius.MaximumLikelihoodEstimationandInferenceonCo-integration一withApplicationtotheDemandforMoney[J].OxfordBulletinofEconomicsandStatistics,1990,52

(2):

169-172

【8】袁建文.经济计量学试验[M].北京:

科学出版社,2002,87-92

【9】易丹辉.数据分析与Eviews应用[M].北京:

中国统计出版社.2002,120-122

【10】张雪蓉.两岸股市间协整关系的实证分析[D].电子科技大学,2006,52-56

【11】Pesaran.M.H.andY.Shin.(1998).GeneralisedImpulseResponseAnalysisinLinearMultivariateModels[J].EconomicLetters58,17–29

【12】徐志刚.国际干散货船队未来运力发展趋势研究[D].大连海事大学,2005

第一作者王建华(1965-),男,江苏人,博士研究生,研究方向为交通运输规划与管理,Email:

Jianhuasz@

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 巴拿马 船舶 航运 市场价格 波动 VAR 模型 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

广东肇庆市高三化学高考二模试题卷附答案解析.docx

-

广西桂林市学年高一下学期期末质量检测英语试题 扫描版含答案.docx

-

国际时事专题.docx

-

电气平行检验记录表.docx

-

电缆排管施工方案.docx

-

管理信息系统设计心得体会.docx

-

电子的商务概论试的题目和问题详解281.docx

-

甘肃省消防条例修订.docx

-

国学宝典《周礼》秋官司寇第五司隶庭氏.docx

-

高二英语 doc.docx

-

动词的分类与时态.docx

-

度会计继续教育公需课乡村振兴战略考试题3.docx

-

高考试题地理江苏卷解析版.docx

-

安全监理台帐.docx

-

盾构渣土改良研究报告.docx

-

高三生物《二轮实验专题复习10》教学设计.docx

-

八大员安全生产责任制考核制度.docx

-

二年级上册心理健康教育教学计划和教案.docx

-

高盛集团可行性研究报告.docx