计量经济实证分析Word格式.docx

计量经济实证分析Word格式.docx

- 文档编号:20303970

- 上传时间:2023-01-21

- 格式:DOCX

- 页数:39

- 大小:49.89KB

计量经济实证分析Word格式.docx

《计量经济实证分析Word格式.docx》由会员分享,可在线阅读,更多相关《计量经济实证分析Word格式.docx(39页珍藏版)》请在冰豆网上搜索。

总体来说,积累和消费是国民收入的宏观概念,而财政只是其一个子集合。

人们的消费对财政收入的增加有贡献作用,同时有更多的财政支出。

所以我们扩大内需,进一步增加财政收入。

窗体顶端

窗体底端

我们在这里以1990-2007年我国财政收入与国内生产总值、最终居民消费统计资料,利用EVIEWS软件采用普通最小二乘法(OSL)进行回归,估计出财政收入模型的参数值。

然后利用EVIEWS软件的相关功能对模型的参数进行相关检验。

二、实证分析

(一)变量说明

在我国国民经济评价体系中,GDP和财政收入是两个最核心的指标。

GDP与财政收入之间存在着源与流、根与叶的关系,源远则流长,根深则叶茂,经济的全面、可持续发展是财政收入增长的根本保证,财政收入的健康增长又为国民经济的协调发展提供了源动力。

作为反映一个国家和地区综合经济实力的重要标志,这两个指标之间从理论上看存在着必然的逻辑联系,但在实际经济生活中,从不同时期和不同范围观察,又往往存在着明显的差异。

这两个指标之间究竟存在哪些定量关系,经济发展与财政收入之间到底有哪些相互影响因素?

这是各级政府、经济管理和研究部门普遍关注的问题。

同时如何扩大内需也是重中之重,由经济理论分析判断,国内生产总值是影响财政收入的主要因素,我国财政收入(y)与国内生产总值(x)之间存在密切的关系,财政收入随国内生产总值的增加而增加。

因此,在这里我选用了1990-2007年这18年的FINACIAL、GDP、CONS数据作为研究对象,为了研究我国财政收入与国内生产总值、最终居民消费之间的关系,

鉴于近年来财政收入逐年增多,因此我来研究影响财政收入的主要因素,以经验判断,GDP和CONS对FIINACIAL有显著性影响,接下我们来做具体分析。

(二)多元线性回归分析

1、建立模型

我们假设建立如下多元回归模型(FINACIAL=Y.GDP=X1,CONS=X2):

Yt=β0+β1X1+β2X2+u

表1给出了采用Eiews软件对表1中的数据进行回归分析的计算结果。

一般可写出如下回归分析结果:

=-1150.202+0.369820X1-0.499984X2

t(-1.124425)(9.079473)(-4.322047)

R2=0.988443

2=0.986902

F=641.4430D.W.=0.687305

表1:

1990—2007年我国财政收入、国内生产总值和最终消费支出

单位:

亿元

年份

CONS(x2)

FINACIAL(y)

GDP(x1)

1990

9450.9

2937.1

19347.8

1991

10730.6

3149.48

22577.4

1992

13000.1

3483.37

27565.2

1993

16412.1

4348.95

36938.1

1994

21844.2

5218.1

50217.4

1995

28369.7

6242.2

63216.9

1996

33955.9

7407.99

74163.6

1997

36921.5

8651.14

81658.5

1998

39299.3

9875.95

86531.6

1999

41920.4

11444.08

91125

2000

45854.6

13395.23

98749

2001

49213.2

16386.04

108972.4

2002

52571.3

18903.64

120350.3

2003

56834.4

21715.25

136398.8

2004

63833.5

26396.47

160280.4

2005

71217.5

31649.29

188692.1

2006

80476.9

38760.2

221651.3

2007

93602.9

51321.78

263093.8

表2:

我国财政收入与国内生产总值和居民消费水平的回归

DependentVariable:

FINACIAL

Method:

LeastSquares

Date:

12/22/10Time:

18:

37

Sample:

19902007

Includedobservations:

18

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1150.202

1022.925

-1.124425

0.2785

GDP

0.369820

0.040731

9.079473

0.0000

CONS

-0.499984

0.115682

-4.322047

0.0006

R-squared

0.988443

Meandependentvar

15627.01

AdjustedR-squared

0.986902

S.D.dependentvar

13698.23

S.E.ofregression

1567.728

Akaikeinfocriterion

17.70365

Sumsquaredresid

36866579

Schwarzcriterion

17.85205

Loglikelihood

-156.3329

F-statistic

641.4430

Durbin-Watsonstat

0.687305

Prob(F-statistic)

0.000000

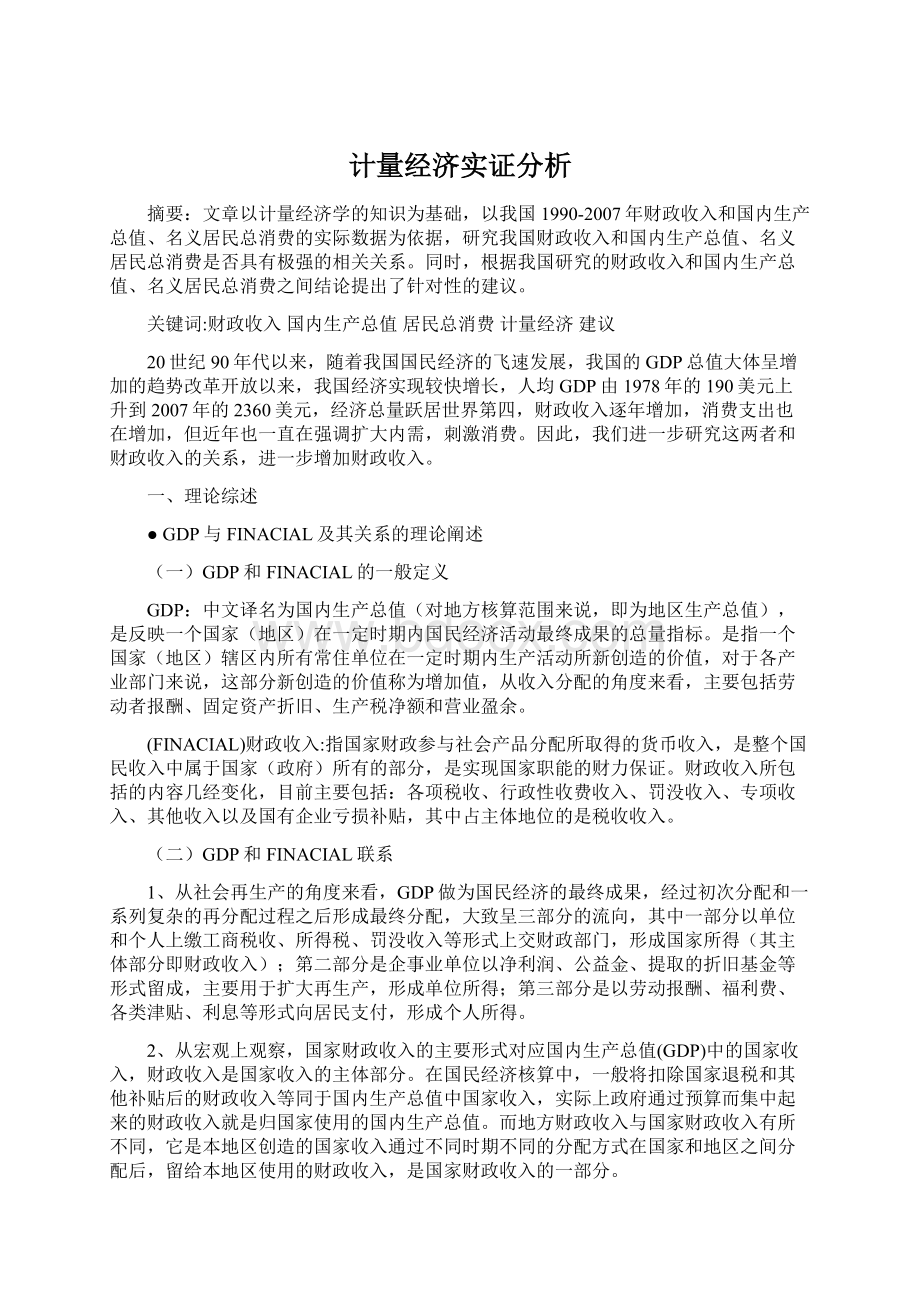

图一1990—2007年我国财政收入、国内生产总值和最终消费支出的线性图

图二1990—2007年我国财政收入、国内生产总值和最终消费支出的散点图

2、模型检验

●经济意义检验

模型估计结果说明,在假定其他变量不变的情况下,当年GDP每增长1亿元,财政收入增加0.369820亿元;

在假定其他变量不变的情况下,当年消费每增加1亿元,财政收入减少0.499984亿元。

●统计检验

(1)拟合优度:

由表2中数据可以得到:

R2=0.988443,修正的

2=0.986902,这说明模型的拟合优度很好。

表明在1990-2007年期间,财政收入变化的98.84﹪可由其他两个变量的变化来解释。

(2)F检验:

针对显著性水平5﹪,在F分布表中查出自由度为k=2和n-k-1=15的临界值F0.05(2,15)=3.68。

由表2中得到F=863.9598,由于F=641.4430〉F0.05(2,15)=3.68,表明模型的线性关系显著成立,说明“GDP”、“CONS”等变量联合作用对FINACIAL有显著性影响。

(3)t检验:

针对显著性水平5﹪,查t分布表的自由度n-k-1=15临界值t0.025(15)=2.131。

由表2中数据得t值分别为9.079473、-4.322047,其绝对值均大于t0.025(15)=2.131。

这说明,当其他解释变量不变的情况下,解释变量“GDP”、“CONS”分别对FINACIAL都有显著性影响。

(三)多重共线性

(1)检验简单相关系

GDP、CONS的相关系数表如图所示:

相关系数表

1.000000

0.990857

由表中数据可知GDP和CONS之间存在高度相关性

(2)找出最简单的回归形式

分别做FINACIAL和CONS、GDP之间的回归:

1、FINACIAL和CONS之间的回归(表3)

=-7369.992+0.540746X2

t(-3.931345)(14.04010)

R2=0.924927

2=0.920234

F=197.1245D.W.=0.229519

表3:

19:

42

-7369.992

1874.674

-3.931345

0.0012

0.540746

0.038514

14.04010

0.924927

0.920234

3868.765

19.46370

2.39E+08

19.56263

-173.1733

197.1245

0.229519

2、FINACIAL和GDP之间的回归(表4)

=-4470.932+0.195386X1

t(-4.563136)(24.50655)

R2=0.974050

2=0.972428

F=600.5712D.W.=0.364519

表4

51

-4470.932

979.7937

-4.563136

0.0003

0.195386

0.007973

24.50655

0.974050

0.972428

2274.560

18.40140

82777988

18.50033

-163.6126

600.5712

0.364519

可见,财政收入受国内生产总值的影响比较大,与经验相符,因此选

(2)为初始的回归模型,和表1比较可决系数。

所以,经过类似回归发现原模型是最佳模型,不存在多重共线性。

R2=0.988443

2=0.986902

F=641.4430D.W.=0.687305

(四)异方差检验

(1)利用G-Q检验

1、表51990-1996年FINACIAL、GDP、CONS之间的回归

20:

28

19901996

7

0.025793

0.035827

0.719942

0.5114

0.122415

0.081145

1.508589

0.2059

1261.238

105.4110

11.96496

0.997435

4683.884

0.996152

1687.876

104.6983

12.43757

43846.94

12.41439

-40.53150

777.6919

2.727819

0.000007

2、表62001-2007年FINACIAL、GDP、CONS之间的回归

26

20012007

-54688.06

8167.763

-6.695599

0.0026

-0.513327

0.128032

-4.009375

0.0160

2.573286

0.449999

5.718427

0.0046

0.998860

29304.67

0.998291

12388.08

512.1828

15.61277

1049325.

15.58959

-51.64469

1753.008

1.883022

0.000001

下面求F统计值,由表5中的RSS1=43846.94,有表6中得知RSS2=1049325,根据G-Q检验,F统计量为F=RSS2/RSS2=1049325/43846.94=23.93

在显著性水平5%的水平下,查F分布表得临界值F0.05(4,4)=6.39<

F=23.93,所以拒绝原假设,表明模型确实存在异方差。

(2)怀特(white)检验

e~2=-224286.9-219.7580X1+649.2459X2+0.000353X12-0.009984X22+0.002619X1*X2+u

t(-0.086975)(-0.344939)(0.417883)(0.029265)(-0.104505)(0.038075)

R2=0.260231

2=-0.048006

F=0.844255D.W.=1.285425

nR2=18*0.260231=4.68,该值小于5%显著性水平,自由度为5的的相应临界值X20.05(5)=11.07,因此,同意同方差的检验,表明不存在异方差。

表8y与x1、x2、x12、x22、x1*x2之间的回归

WhiteHeteroskedasticityTest:

0.844255

Probability

0.543929

Obs*R-squared

4.684156

0.455628

TestEquation:

RESID^2

12/27/10Time:

22:

-224286.9

2578753.

-0.086975

0.9321

X1

-219.7580

637.0930

-0.344939

0.7361

X1^2

0.000353

0.012057

0.029265

0.9771

X1*X2

0.002619

0.068796

0.038075

0.9703

X2

649.2459

1553.653

0.417883

0.6834

X2^2

-0.009984

0.095533

-0.104505

0.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量 经济 实证 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

广东省深圳市红岭中学届高三第四次模拟考试英语试题+Word版含答案Word格式文档下载.docx

-

工作心得体会 年终工作心得体会范文Word格式.docx

-

慧鱼创意组合设计实验指导书答案Word下载.docx

-

高中语文 辨析病句Word文档下载推荐.docx

-

广东省佛山市届高三教学质量检测一理综试题 Word版含答案Word文档下载推荐.docx

-

鼓励员工的话Word下载.docx

-

广州中医药大学硕士研究生入学考试《中药学》题库Word下载.docx

-

技术入股分红协议书范本Word文件下载.docx

-

服装企业安全生产应急预案文档格式.docx

-

河南各城市人均GDPWord文档格式.docx

-

国际贸易实务复习资料Word格式.docx

-

国家一级设计师十年用CAD精髓Word文档格式.docx

-

高炉热风炉炉壳管道系统框架平台制作安装施工方案Word文件下载.docx

-

建设工程质量检测见证取样员手册讲义文档格式.docx

-

红楼梦检测题及答案Word格式.docx

-

高考地理最后冲刺增分系列月考一必修一模块检测含答案Word文档格式.docx

-

后现代思潮与中国法学和法制文档格式.docx

-

届河南省新乡市高三三模文综历史试题带答案解析文档格式.docx

-

话题作文 六年级清明节的日记Word文档格式.docx