银行资产管理业务发展现状及对银行竞争的影响分析.docx

银行资产管理业务发展现状及对银行竞争的影响分析.docx

- 文档编号:20117298

- 上传时间:2023-04-25

- 格式:DOCX

- 页数:38

- 大小:41.12KB

银行资产管理业务发展现状及对银行竞争的影响分析.docx

《银行资产管理业务发展现状及对银行竞争的影响分析.docx》由会员分享,可在线阅读,更多相关《银行资产管理业务发展现状及对银行竞争的影响分析.docx(38页珍藏版)》请在冰豆网上搜索。

银行资产管理业务发展现状及对银行竞争的影响分析

银行资产管理业务发展现状及对银行

竞争的影响分析

理财业务专业委员会

2016年9月

一、资产管理业务现状.............................6

(一)理财产品现状............................6

1.理财产品整体情况..........................6

2.各家银行情况..............................7

(二)理财资金投资现状........................9

1.理财资金投向整体情况......................9

2.各家银行情况.............................10

二、对存款竞争的影响............................11

(一)存款和理财的关系..........................11

(二)理财发展对存款的影响...................13

1.理财对存款的支撑作用是理财业务迅猛发展的源头

..........................................13

2.利率市场化改革引导存款与理财协调发展.....14

3.利率市场化改革将持续推进,对于资产管理业务的

影响也将是持续的。

.........................16

三、对银行负债结构的影响........................17

(一)理财业务已成为商业银行表内外整体负债的最重要

来源.........................................17

(二)理财产品的快速发展优化了商业银行的负债结构

.............................................20

(三)保本理财产品的发展不利于改善银行负债结构22

2/43

四、对银行净息差的影响..........................24

(一)非保本理财产品对银行净息差无直接影响....24

(二)保本理财产品因会计处理方式可能导致银行净息差

低估。

.......................................25

五、对业务收入结构的影响........................25

(一)非利息收入及占比提升,收入结构出现分化..27

(二)资产管理业务规模保持高速增长,成中间业务主增

收项.........................................28

(三)非保本理财的发展促进了中间业务收入的改善31

(四)非保本浮动收益类产品成主流.............32

六、对风控能力的要求不断提高....................34

(一)流动性风险是银行理财业务面临的主要风险。

34

(二)银行理财不承担信用风险,但要对客户负责..35

(三)市场风险管理能力是理财业务核心力的体现..37

七、资产管理业务将影响国内银行市场份额的划分....38

(一)资产管理业务通过提高客户服务水平来维护表外资

产市场份额的稳定。

...........................39

(二)资产管理业务可以满足不同投资者的多层次需求。

.............................................40

(三)资产管理业务引发的表外扩张将成为未来银行市场

竞争的关键。

.................................40

八、商业银行需要进一步加快净值型产品转型........42

3/43

(一)净值型产品转型是监管导向。

.............42

(二)净值型产品是市场经济的客观需要。

........43

(三)净值型产品是国际市场的通行惯例。

........43

4/43

银行资产管理业务发展现状及对银行

竞争的影响分析

对中国的商业银行而言,资产管理业务是一种全新的业

务,是在利率管制、金融脱媒、分业监管的环境下逐步发展

起来的一项金融创新业务,具有与传统银行业务完全不同的

运作规律和风险管理方式。

银行资产管理业务是商业银行向

客户募集资金或者接受客户委托担任资产管理人,本着为客

户财产保值增值的目标,按照与客户的约定对其资产进行投

资管理,并收取管理费及业绩报酬的活动。

银行资产管理业

务基本不占用资本金,商业银行在资产运作中只担任理财咨

询、受托投资、代客投资等职能,不承担主要风险,依靠收

取固定佣金或手续费来获得业务收入,这些都是与银行表内

业务完全不同的特征。

银行资产管理业务经过十年的发展,在市场需求的推动

下,银行理财产品2015年年末余额已达23.5万亿,成为国

内居民最重要的财富管理工具之一。

随着理财产品余额规模

的不断增长以及利率市场化的不断推进,资产管理业务已经

对国内银行的整体经营和市场竞争产生实质影响,提高了商

业银行的核心竞争力。

无论是从国际银行发展经验角度还是

我国未来金融变革方向来看,资产管理业务都将成为银行未

来核心业务。

5/43

一、资产管理业务现状

(一)理财产品现状

1.理财产品整体情况

2015年,全国银行业理财规模快速增长。

截至2015年

末,全国开展理财业务的426家银行业金融机构资金余额

23.5万亿元,较2014年末增长8.48万亿元,增幅56.46%;

2015年全年日均理财余额19.54万亿元,较2014年增长5.79

万亿元,增幅42.11%。

从发行对象方面看,银行理财产品以个人理财产品为

主。

截至2015年末,个人客户理财产品(含私人银行理财

产品)资金余额13.3万亿元,占全部理财产品资金余额的

56.59%;机构客户专属产品资金余额7.2万亿元,占全部理

财产品资金余额的30.64%;同业理财产品资金余额为3万亿

元,占全部理财产品资金余额的12.77%。

从产品收益类型方面看,银行理财产品以非保本浮动收

益型为主,产品余额17.43万亿元,占全市场的74.17%;

保本浮动收益类理财产品余额为3.64万亿元,占全市场的

15.49%;保本保收益类理财产品资金余额为2.43万亿元,

占全市场的10.34%。

6/43

2.各家银行情况

从各家银行理财产品情况看,国有控股银行与股份制银

行资产管理业务在高速发展的同时存有一定差异,具体如

下:

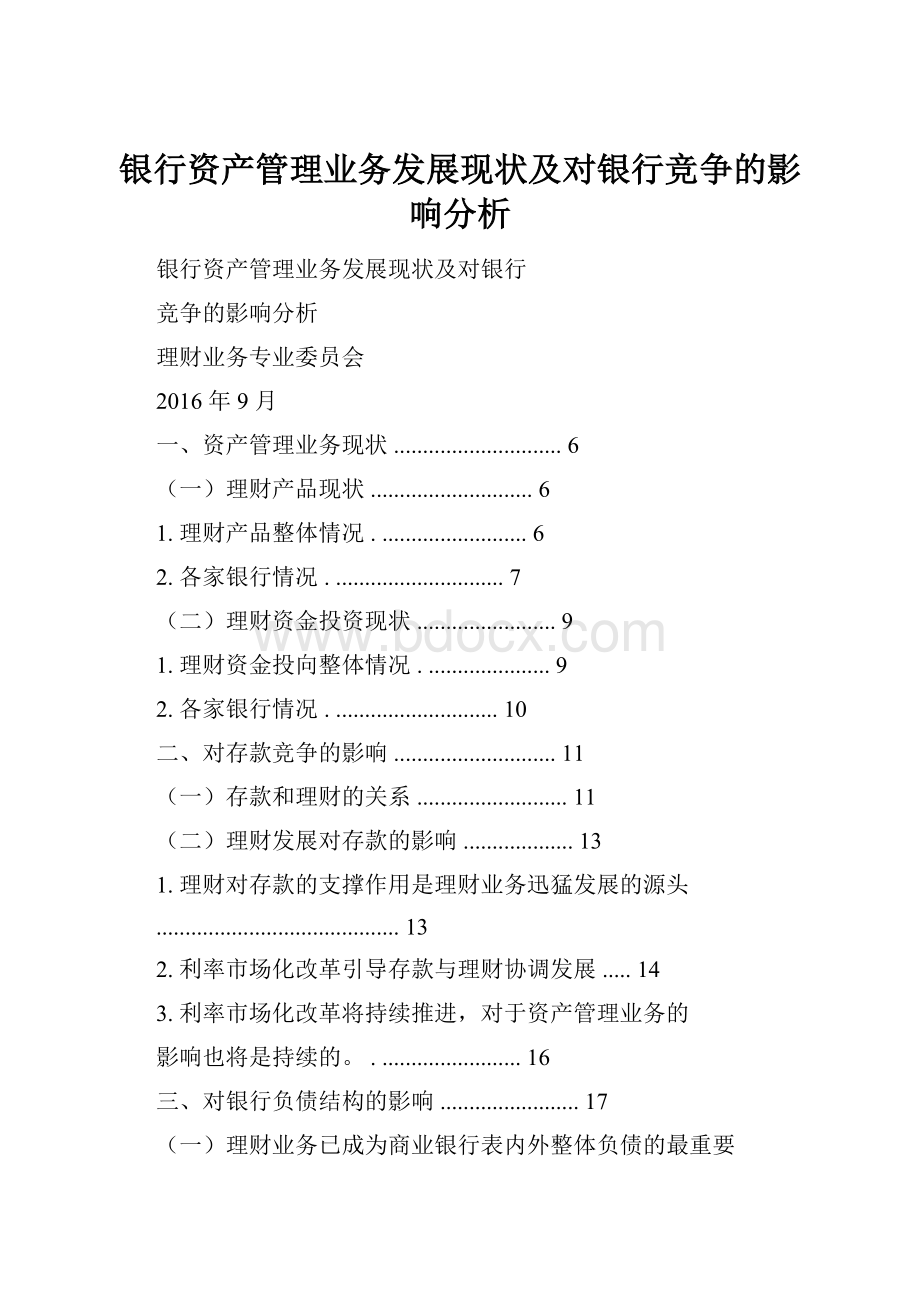

一是国有控股银行仍占据较大市场份额,但股份制银行

产品规模增速更快。

国有控股银行中,工商银行约占整个银

行理财产品规模的11.13%,建设银行约占4.7%,中国银行

约占6.1%、农业银行约占6.8%,交通银行约占6.2%。

股份

制银行中,光大银行约占5.2%、招商银行约占7.8%与兴业

银行约占6.1%。

2015年产品规模分别增加约43%、92%与72%

(图一),涨幅明显高于国有控股银行。

图一:

2015、2014年主要商业银行理财产品规模情况

数据来源:

wind

二是与股份制银行比,国有控股银行保本产品规模增速

明显放慢。

国有控股银行方面,工商银行保本产品规模出现

7/43

了明显的负增长,降幅为56%;建设银行降幅为1%;中国银

行保本产品规模增速为25%;农业银行规模增速为8%。

股份

制银行方面,兴业银行、光大银行、平安3家银行保本产品

增速分别是102%、52%与52%。

详见图二。

图二:

2015年各家银行保本产品规模变化幅度

数据来源:

wind

三是在产品转型方面,股份制银行净值型产品增速普遍

高于国有控股银行净值型产品增速。

国有控股银行仅工商银

行的净值型产品出现翻倍增长的情况;股份制银行方面,兴

业银行出现了120倍的增长,光大银行和招商银行增长幅度

也分别超过50倍和5倍。

净值型产品规模上,招商银行更

是达到9368亿元,规模接近工商银行净值型产品的2倍。

详见图三。

图三:

2015、2014年各家银行净值型产品规模变化情况

8/43

数据来源:

wind

(二)理财资金投资现状

1.理财资金投向整体情况

2015年末,理财资金投向各类资产余额23.67万亿元。

从资产配臵情况看,债券及货币市场工具投资余额12.93万

亿元,占比最高,为54.63%,且呈现占比与余额双升态势,

余额较2014年末增长6.03万亿元;现金及银行存款投资余

额4.43万亿元,较2014年余额增长0.24万亿元;非标准

化债权类资产余额3.07万亿元,占比12.97%,规模下降0.27

万亿元;占比排名第四的是权益类资产,2015年末投资余额

2.49万亿,较2014年末提高1.31万亿元,占比由2014年

7.51%提升至2015年的10.52%。

2015年末理财资产投资情

况。

详见下表。

表一:

2015年各家银行理财资产投资情况变化

9/43

序号资产类别2014年末占比2015年末占比占比

变化余额余额

1债券及货币市场6.943.75%12.9354.63%↑

2现金及银行存款4.1926.56%4.4318.72%↓

3非标准化债权类资产3.320.91%3.0712.97%↓

4权益类资产1.187.51%2.4910.52%↑

5金融衍生品0.080.50%0.180.76%↑

6代客境外理财投资QDII0.050.30%0.070.30%↑

7其他资产00.00%0.0460.19%↑

8理财直接融资工具0.040.25%0.3531.49%↑

9信贷资产流转项目0.030.20%0.10.42%↑

10商品类及另类投资资产00.02%0.0010.00%↓

总计15.7723.67100.00%

数据来源:

wind

2.各家银行情况

从各家银行理财资金投向情况看,各家银行在银监会引

导下,依据自身投资优势,逐步将资金投资品种由非标债权

资产(包括不限于信贷资产、信托贷款、委托债权、承兑汇

票、信用证、应收账款、各类收益权、带回购条款的股权性

融资等)扩大至更多市场化投资品种。

在此过程中,国有控

股银行与股份制银行资产管理业务也存在差异,具体如下:

一是国有控股大行理财资金投向债券及货币市场工具

比例较高但各行差异明显。

2015年,工、农、中、建、交五

大国有控股商业银行理财资金投向债券及货币市场工具平

均为57%,较股份制商业银行多2.4个百分点。

交通银行理

财资金投向债券及货币市场工具高达72.83%,而与之相比,

建设银行理财资金由于大量投资了存款,导致投向债券及货

10/43

币市场工具占比仅22.1%。

二是股份制银行理财资金投向与资本市场联动较高。

股

份制商业银行理财资金投向资本市场2012年至2015年平均

占比依次为3.77%、4.98%、7.21%,10.95%;而五大国有控

股商业银行理财资金投向资本市场平均比例依次为1.01%、

1.16%、2.52%,6.78%。

股份制银行中浦发银行异军突起,

截至2015年年末,该行理财资金投向资本市场占比高达24%、

已经“逆袭”非标资产成为该行理财资金配臵的重点品种。

三是股份制银行理财资金投向非标资产降幅较国有银

行更大。

股份制商业银行理财资金投向非标资产由2014年

17.19%,降至2015年的10.35%,降幅6.84个百分点;五大

国有控股商业银行理财资金投向非标资产平均比例由2014

年的21.9%,降至2015年的17.05%,降幅4.85个百分点;

但是总体来看,各家银行对于非标债权资产的依赖程度在逐

渐下降,理财投资回归资产管理本源趋势明显。

二、对存款竞争的影响

(一)存款和理财的关系

一是存款和理财的资金性质有所不同。

存款是商业银行

计息负债的主要构成成分,其资金来源在全额资金管理的体

系下,统归司库自营管理,是商业银行流动性的基本保障,

11/43

用于支持分行贷款、总行投融资、分行融出等各项生息资产,

通过创造净利息收入支持银行利润。

而理财产品用于支持理

财资产,其资金的性质是代客投资,独立于司库,无法直接

支持商业银行的流动性,通过创造非利息收入支持银行利

润。

二是同业在管理中普遍对二者差别对待。

建设银行采取

了与商业银行核心存款口径相似的“一般性存款”口径,将

表内理财由存款口径中剔除;中国银行全部理财均不在分行

核算,其实质与商业银行核心存款管理一致;工商银行、交

通银行在存款考核中也未合并理财业务,但是对理财单独制

定了收入考核目标,并匹配了与理财销量挂钩的营销资源费

用。

三是考核政策差异影响资产管理业务发展。

2015年,不

同机构的理财业务发展出现明显分化。

股份制银行增长速度

大幅快于国有控股商业银行。

在同业对比中发现,大型商业

银行仍普遍施行表内核心存款为主的考核政策,分支行往往

在存款与客户需求之前徘徊,而光大银行、招商银行、兴业

银行等股份制银行则已转向至全口径的客户金融资产考核

和更加灵活的中收导向激励机制。

部分同业机构已加速从

“表外银行”向“表外投资银行”转型。

12/43

(二)理财发展对存款的影响

2015年10月23日,央行宣布对商业银行和农村合作金

融机构等不再设臵存款利率浮动上限。

这意味着各类利率全

部自由浮动,利差保护时代已成往事,银行依靠传统存贷差

赚钱的高盈利模式将不复存在。

金融机构特别是商业银行如

何适应新金融环境,将面对巨大挑战。

从根本上说,如何形

成市场化利率和市场化利率的调整是更关键的改革。

1.理财对存款的支撑作用是理财业务迅猛发展的源头

2008年至2011年7月,受“4万亿”经济刺激计划及

适度宽松的货币政策影响,我国理财产品规模开始迅速扩

张。

除宏观经济环境原因外,银行表内业务发展的迫切需求

也是理财业务扩张的重要原因。

一是银行将理财产品作为网

点争夺客户资源的重要工具,将他行客户吸引到本行,并获

得滞留存款;二是银行通过发行短期化产品,以较低的成本

吸引客户,同时银行希望理财产品大多集中于月末、季末关

键时点到期并转化成存款,以支持存款增长。

2011年7月,

银监会明确建议控制期限在7天内的超短期理财产品发行,

超短期理财产品发行数量锐减,主要品种转向1个月以上、

3个月以内的中短期产品,但理财产品的到期日仍集中于月

末或季末10日内,辅助存款业务发展的作用并未改变。

13/43

2.利率市场化改革引导存款与理财协调发展

一是存款偏离度考核在一定程度上缓解了存款与理财

硬性绑定,理财业务目标回归到满足客户需求和平衡自身流

动性管理需求。

2014年9月12日,银监会、财政部、人民

银行三部委下发《关于加强商业银行存款偏离度管理有关事

项的通知》(简称《通知》),设立存款偏离度指标,“八不得”

约束商业银行违规吸存、虚假增存行为,从根源上约束存款

“冲时点”行为。

《通知》的下发也改变了银行理财产品月

末或季末集中到期的现象,引导商业银行将产品期限的设计

回归到客户实际需求和平衡流动性管理的轨道上来。

经过此

次调整,一方面规范了商业银行经营行为,缓解月末、季末

存款的大幅波动,另一方面降低了银行的负债成本,从而降

低了企业的融资成本,最重要的是解除了理财在月末、季末

被存款绑架的非正常发展模式,理财产品作用由银行经营调

节工具逐渐转向客户保值增值的方式。

二是大额可转让存单的推出,提高了银行负债管理能力

和存款的稳定性,对保本型理财产品的定位形成较大冲击。

2015年6月2日,中国人民银行公布了《大额存单管理暂行

办法》,大额存单在存款利率市场化进程中作为推进改革的

重要手段,标志着利率市场化改革除存款外利率管制已全面

放开(截止2015年6月),金融机构自主定价能力显著提升,

分层次、差异化竞争的存款定价格局基本形成。

大额存单的

14/43

定价优势加强了存款的定价弹性,拉近了存款与保本型理财

产品的价格差距。

与银行理财产品相比,大额存单定价明显

高于一般储蓄存款,具有各期限品种丰富,可以转让、提前

支取和赎回、可以办理质押的优势,对银行保本型理财产品

形成较大冲击。

但由于大额存单销售起点较高(个人投资人

认购起点为30万元,机构投资人为1000万元),定价与理

财产品相比不具备绝对优势,银行保本型产品依然具备较强

的市场竞争力。

三是取消贷存比,削弱了银行对存款的依赖程度,理财

与存款的硬性绑定基本解除。

2015年6月24日,国务院常

务会议通过了《商业银行法修正案》,删除贷存比不超过75%

的规定,将贷存比由法定监管指标转为流动性监测指标。

此

举从根本上缓解了银行高息揽存的压力,降低了货币利率的

季节性波动,提升了货币传导效率。

与此同时,取消贷存比

使得银行大力推动理财产品向存款转化的动能削弱,理财业

务服务于存款业务发展的监管指标导向因素已经消除。

四是存款利率上限放开,存款与理财定位更加清晰,未

来将作为两个平等的通道共同完成利率市场化进程。

2015

年10月24日,人民银行宣布取消金融机构存款利率浮动上

限限制,金融机构市场化定价能力和疏通利率传导机制成为

未来改革的方向。

与存款业务相比,理财业务在使用

SHIIBOR、短期回购利率、国债收益率、基础利率等市场利

15/43

率作为产品定价基础,实现利率有效传导方面具有先天优

势。

3.利率市场化改革将持续推进,对于资产管理业务的影

响也将是持续的。

一是形成市场化利率和市场化利率调整为更关键改革。

是否能形成竞争性的金融市场,提高银行和金融机构的风险

定价能力,是形成利率市场化的重要部分。

连接货币市场、

信贷市场和证券市场的收益率曲线,是银行形成风险定价参

照利率体系的重要基础设施。

完整的收益率曲线的形成,可

能有待债券市场和国债发行机制的更多改革。

不断完善新的

基准利率体系,使央行货币政策管理工具由数量政策变成价

格政策,使利率成为货币政策的调控中间目标,使货币政策

的传导机制更加畅通,也是利率市场化最必要和最基础的部

分。

放开利率管制,完善市场化利率的形成机制,货币当局

能通过基准利率引导市场利率实施货币政策目标的调整,才

算实现了全面利率市场化。

二是随着利率市场化进程的推进,国内金融市场生态必

将发生深刻变化。

随着经济发展,企业需要长期负债来源,

长期债券融资替代短期贷款的贷款端金融脱媒越来越成为

主流;随着居民收入的提高,储蓄行为转为投资行为,愿意

承担更高的风险去获取更高收益,存款端的金融脱媒正成为

16/43

普遍共识。

利率市场化将极大推动证券市场的发展,为企业

提供更多融资渠道并拓宽个人金融资产投资渠道。

三是更为市场化的汇率形成机制和资本项下可兑换将

进一步发展,资本流动的自由度也将加大。

值得注意的是,

利率既是资金成本也是资本的投资收益,利率的变化与汇率

的变化都将成为未来资本的流向变化敏感的因素,反之资本

的流向也会影响汇率和利率的变化。

未来国际经济形势的演

变,美联储以及欧洲央行货币政策的变化,由此带来的资本

流向变化,不仅会影响人民币汇率,也会直接影响我国的利

率。

当然,利率市场化带来的这种连锁反应,也给了我国货

币当局一个调节输入性货币政策影响的重要工具,由此也增

强了我国货币政策对其他主要国家的货币政策的独立性。

三、对银行负债结构的影响

(一)理财业务已成为商业银行表内外整体负债的最重

要来源

单从银行的资产负债表来说,商业银行的负债来源仅指

表内负债,主要包括同业和其他金融机构存放款项、吸收存

款、应付债券、其他负债等资产负债表科目。

吸收存款是商

业银行负债的最重要来源,在国有控股大行中超过80%,在

股份制银行、城商行中该占比也超过60%;同业和其他金融

17/43

机构存放款项在近年已经成长为负债的主要增长点,特别是

以兴业银行、广发银行、民生银行、中信银行等同业业务突

出的银行,其同业负债的权重超过两成以上;应付债券和其

他负债在负债来源中占比基本都在5%以下。

表二:

2015年商业银行的负债来源

吸收存款应付债券其他负债同业负债

工商银行86%2%3%9%

农业银行88%2%1%8%

中国银行83%2%2%13%

交通银行75%3%1%20%

邮储银行98%0%0%1%

中信银行69%6%1%23%

光大银行72%8%1%20%

华夏银行80%4%1%16%

民生银行71%5%1%24%

招商银行78%5%1%15%

兴业银行53%9%1%38%

广发银行70%5%0%25%

恒丰银行66%11%3%20%

北京银行63%11%2%24%

徽商银行68%15%1%17%

注:

数据来自于WIND,邮储银行2015年年报还未披露,采用2015年9月

末数据。

近三年来,随着理财业务的爆发式增长,如果把表内负

债和表外负债作为一个整体考虑,理财业务已经成为继吸收

存款、同业负债以外的第三大表内外负债来源,除邮储银行

的理财负债占比低于5%外,大型商业银行和股份制商业银行

的理财负债在整个负债来源(含表内外负债)中基本达到

10%-20%。

对银行来说,通过发行理财产品,在募集期和兑付后,

理财产品将形成商业银行的活期存款。

同时,丰富的理财产

18/43

品线也是商业银行吸引客户资金的一项重要手段。

对客户来

说,现阶段的理财产品大部分都是预期收益型产品,其风险

收益特性和活期存款、定期存款非常相似,客户的资金无论

是在银行购买理财产品还是续做存款,客户群体基本是一致

的,而与信托、基金、股票等投资手段却具有非常大的差异,

所以理财产品能成为客户进行投资的重要渠道,也成为银行

表外负债的最大来源。

过去十年,商业银行存款余额从24万亿增长到113万

亿元,年复合增长率约为16.8%,而理财业务从2004年诞生

以来,在2008年迅速突破1万亿元,2013年末突破10万亿

元,2015年底规模达到23.50万亿元,年化复合增长率达到

64.27%的增长速度惊人。

近三年虽然增长速度有所下降,依

然保持着超过40%的增长。

图四:

商业银行理财年度余额与存款年度余额

19/43

数据来源:

wind

从商业银行资产管理规模(AUM)角度来说,

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 银行 资产 管理 业务 发展 现状 竞争 影响 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#全自动电容电感测试仪.docx

#全自动电容电感测试仪.docx

-

《 运筹学 》课程教学大纲共12页.docx

-

《边城》论文.docx

-

《光曲》时教学设计.docx

-

《环境生物学孔繁翔》课后习题答案.docx

-

《建筑施工技术》复习题集与答案知识分享.docx

-

《理论力学B》课程教学大纲.docx

-

《农村社会基层治理危机的预防与对策基于广西的实证分析》申报书第十二届挑战杯.docx

-

《信息诚信校园》.docx

-

《中小学教室照明设计规范》之欧阳数创编.docx

-

《从愚昧到科学科学技术简史》.docx

-

1监理基本工作.docx

-

03岁早教亲子活动.docx

-

05秋第三次作业第678章.docx

-

《安全生产培训管理办法》国家安监总局令第44号施行.docx

-

《护理学基础》复习题.docx

-

《煤矿安全规程》安全考试复习题.docx

-

《嵌入式操作系统》实验报告.docx

-

《生产过程危险和有害》 T.docx

-

《危机传播管理》完整笔记胡百精.docx

-

《24噪音管理控制程序》.docx

-

《不倒翁》教案最新.docx

-

《大学生恋爱与性健康》期末考试满分.docx

-

《轨道工程》课程设计任务书.docx

-

《小学数学探究性学习的研究》数学课题申报表.docx

-

《会计电算化》培训班讲义第三节.docx

-

1 实习基本情况概述.docx

-

《亮剑》观后感15篇.docx

-

《保险学概论》网考题库判断题.docx

-

《叛逆不是孩子的错》读后感心得体会.docx

-

《枫树上的喜鹊》优秀教案13.docx

-

《管理信息系统》模拟试题及练习题含答案.docx

-

精品个人承诺书集合八篇.docx

-

小学三年级上册小学语文教学工作总结.docx

-

小学生《寄小读者》读后感范文.docx

-

小学生感恩老师演讲稿范文.docx

-

小学生励志演讲稿范文合集6篇.docx

-

精华高一军训心得体会集锦6篇.docx

-

精华赠与合同3篇.docx

-

精品活动方案范文10篇.docx

-

精华新年计划3篇.docx

-

小学生学会感恩演讲稿范文800字.docx

-

精品活动方案集合8篇 .docx

-

精华商场年终工作总结范文汇编5篇.docx

-

精品公司下半年工作计划模板9篇.docx

-

精品保安工作总结锦集10篇.docx

-

精华感悟爱情的句子96句.docx

-

精华高中军训心得体会集合七篇.docx

-

精华职业规划职业规划范文10篇.docx

-

精品工厂转让合同3篇.docx

-

小学数学教师年度工作总结合集十篇.docx