明源云集团深度经营分析报告Word文档格式.docx

明源云集团深度经营分析报告Word文档格式.docx

- 文档编号:20029724

- 上传时间:2023-01-16

- 格式:DOCX

- 页数:36

- 大小:27.28KB

明源云集团深度经营分析报告Word文档格式.docx

《明源云集团深度经营分析报告Word文档格式.docx》由会员分享,可在线阅读,更多相关《明源云集团深度经营分析报告Word文档格式.docx(36页珍藏版)》请在冰豆网上搜索。

数据来源:

2、4大SaaS产品详解

明源云的SaaS产品包括云客、云链、云采购及云空间,适于移动端使用,使客户能够

快速实现业务运营的数字化,并在不增加客户成本的前提下运用新技术持续升级产品。

公司构建的低代码应用PaaS平台,即HpaPaaS平台,支持用户界面开发、业务逻辑

及数据服务,能进一步提升SaaS产品的开发和定制能力。

Page6

图3:

公司的4大SaaS产品

明源云的SaaS产品与ERP解决方案通过云技术完全整合。

凭借ERP开放平台及PaaS

平台架构强大的可拓展性、连通性,ERP和SaaS产品使客户可以在企业内部及与业

务伙伴更智慧、更高效地经营业务。

例如,客户可以通过横跨云客及ERP系统销售管

理解决方案的集成数据库,获得有助进一步提高营销及销售活动效率的整合信息力;

公

司的云链允许与ERP系统的成本控制解决方案有效集成,使客户能够实时最优化成本

控制;

通过整合公司的云采购及ERP系统的采购管理解决方案,客户能够根据不断变

化的业务需求及市场状况及时调整其采购计划。

表2:

明源云SaaS产品简介

产品

云客

云链

主要付费客户

房地产开发商

主要功能

于售楼处产生销售线索、识别潜在购房者、简化合同签立及订金支付以及管理整个物业销

售流程,帮助房地产开发商增强获客能力,提高客户转化、变现访客流量及加快物业销售。

房地产开发商及若干帮助房地产开发商在线监督复杂的物业建造及交付过程(包括建设施工工地管理、物业质

建筑承建商检、建造合同签立及结算以及物业交接),简化整个物业建造及交付流程并改善管理效率。

房地产开发商、建筑材房地产开发商管理材料采购流程的在线平台,帮助开发商、建筑材料供应商及其他服务提

供商降低交易成本、提高采购流程的效率及透明度。

云采购料供应商及其他服务

提供商

房地产开发商、房地产专注于商业及住宅租赁物业的管理及运营、帮助客户数字化及精简主要物业运营功能,通

资产管理公司过数字化物业资产信息,实现高效及符合成本效益的物业营运、优化资产组合及投资。

云空间

Page7

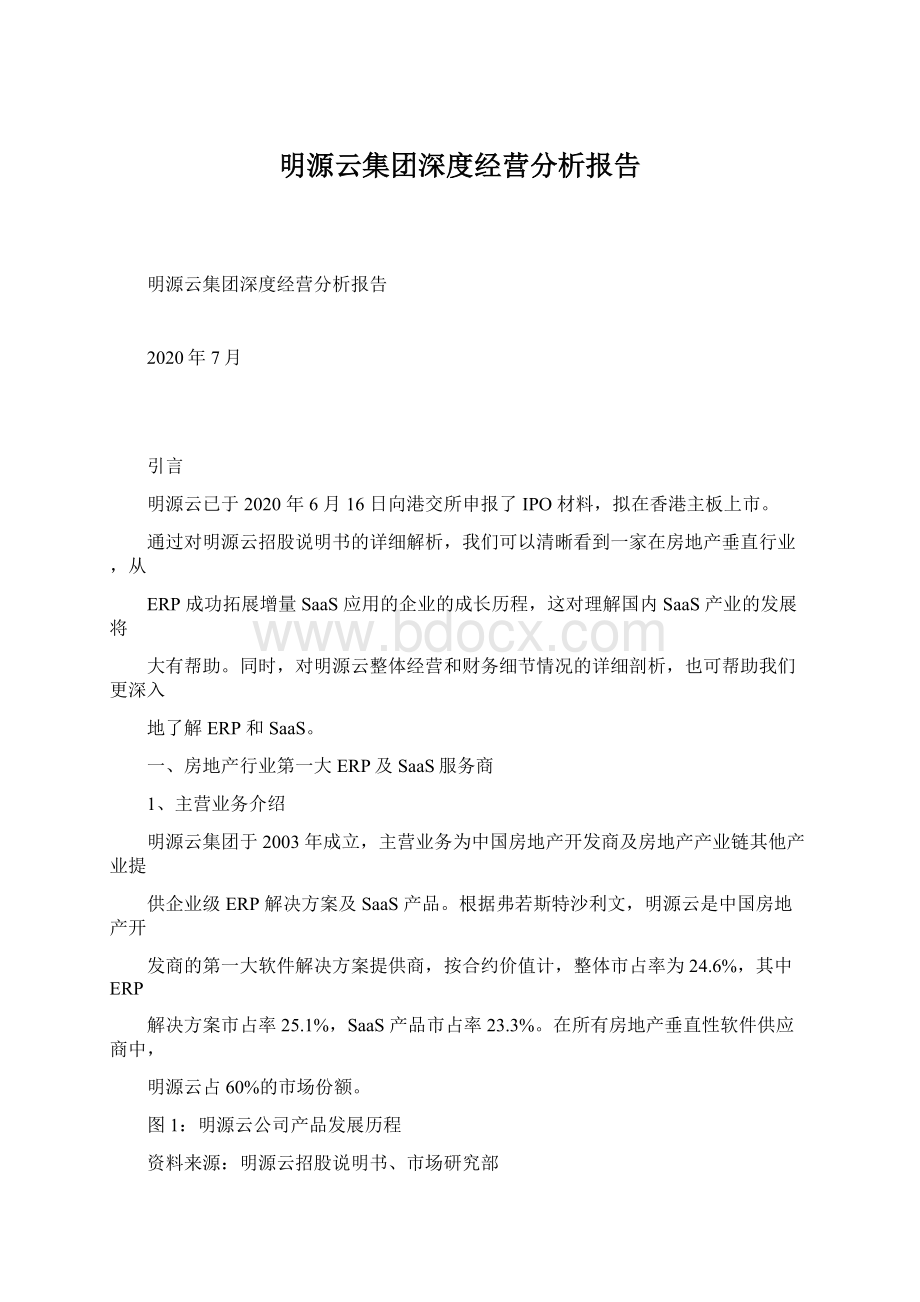

云客是国内排名第一的面向房地产开发商的新房销售及营销和案场管理工具。

它以大数

据为基础,结合智能软硬件,为传播、渠道、案场、交易等房地产营销全链条多环节,

提供多场景智能应用,以改善其获客能力并优化售楼处的案场管理。

主要功能包括:

1)多渠道数字营销工具。

包含线上线下营销渠道的集成套件,使房地产开发商能以更

透明、高效及简便易用的方式产生销售线索,并辨别及接洽潜在购房者。

云客使开发商

使用拖曳工具在微信小程序上建立自有的在线AI云店和5G移动售楼处,设计及创建

自定义的营销界面。

云客还支持通过微信进行广告投放。

2)智慧售楼处及案场管理。

在智能摄影头内嵌入基于专有算法的人面辨识技术能即时

及准确地识别访客,并配对曾为访客服务的适当置业顾问,以避免销售渠道冲突。

的智能POS使客户和置业顾问可轻易地处理订金支付,付款及合约资料会被无缝地实

时导入云客移动应用程序及客户的ERP系统。

此外还有AI营销服务和数字沙盘等。

3)物业销售流程的端到端协助。

从首次造访售楼处到确认购买和支付定金,从物业检

查到合同签立,云客以数字化方式有效链接了物业购买交易中的所有主要参与者,包括

房地产开发商的置业顾问,第三方销售代理和经纪,以及购房者。

图4:

云客产品功能示意图

明源云官网、市场研究部

云链是一个房地产建造协同和项目管理工具,主要功能有:

1)工程建造,包括进度计

划、工序管理、材料管理及测量;

2)物业质检及交付,房地产开发商、承建商以及业

主可通过APP及微信小程序实时访问物业质检及修缮的最新状况以及物业交接过程,

同时还提供在线客户支持服务和工具,方便业主随时随地提交客户投诉和维修请求;

3)

成本管理,通过线上合同签立、付款及结算服务使房地产开发商可实时监控并管理成本。

图5:

明源云链产品矩阵

Page8

云采购是房地产开发商管理材料采购流程的在线平台。

利用互联网令复杂的材料采购及

投标流程更为便利,使用户得以降低交易成本及提高采购流程的效率及透明度。

主要功

能有房地产开发商网上采购平台以及供应商在线营销平台。

图6:

明源云采购功能示意图

云空间是针对商业及住宅租赁物业的物业运营、租赁管理和资产优化支持工具。

能有:

1)资产优化,涵盖房地产投资、融资、建造、管理和退出的全流程,提供数据

分析服务,以及监督资产管理流程及追踪物业投资组合表现;

2)租赁管理,帮助客户

管理租约签立、续约及终止,以及租金支付和计费;

3)物业营运,专注于物业现场管

理、客户服务及支付与账单管理,使物业管理公司能够实时监控物业质量及安全,在线

提供客户支持服务,并通过集中账单及发票系统处理租金支付、水电费支付及其他费用。

Page9

3、客户及销售模式

公司客户以房地产开发商为主,数量增长迅速。

明源云直接及间接服务约4000名终端

集团客户,其中包括近3000家房地产开发商。

过去3年,公司无论是ERP解决方案,

还是SaaS产品,用户数均实现持续攀升。

图7:

公司ERP解决方案用户数持续增长

图8:

公司SaaS客户数快速增加

2,000

1,500

1,000

500

4,000

3,600

3,000

2,500

1,200

900

1,600

2017

2018

2019

明源云在百强地产开发商中市占率极高,头部优势明显。

2017-2019年公司ERP产品

在百强开发商中分别覆盖97名、95名、99名,超过70家曾使用超过5年,百强中

97家至少订阅一种公司SaaS产品。

2019年公司来自于百强的收入占总收入的42%,

而当年百强的物业销售额占整体国内房地产市场的63.2%,并预计在不久将来继续增长。

IaaS的普及使开发商摆脱了基础架构的束缚,并让他们能够投入更多资源于满足其新

兴业务需要的软件解决方案,这将为明源云带来更加广阔的市场发展空间。

积极推进产品交叉销售,直销+区域经销并进。

明源云的品牌声誉促进其多样化产品的

交叉销售。

公司在一线城市自有直销团队超过200人,人均销售额约为300万元;

区

域市场依靠广泛网络的区域渠道合作伙伴。

公司的69家区域渠道合作伙伴覆盖27个

省份,其中16家由6名前员工拥有,13名个人(为41家区域渠道合作伙伴的股东)

合计持有公司少于2%的权益,平均合作年期为5年。

明源云的经销比例逐步提升。

图9:

明源云经销收入增速大于直销

图10:

明源云经销比例逐步提升

区域渠道合作伙伴

直销

直销YoY

区域渠道合作伙伴YoY

100%

80%

60%

40%

20%

0%

20

10

120%

101.13%

32.10%

41.00%

43.60%

47.07%

32.49%

5.51

36.84%

3.74

5.38

67.90%

59.00%

56.40%

1.86

3.93

7.13

-80%

Page10

表3:

明源云分渠道收入结构

67.9%

32.1%

59.0%

41.0%

56.4%

43.6%

2019Q1

50.0%

2020Q1

总计

48.7%

51.3%

4、管理团队及股权结构

公司高管团队行业积累深厚。

公司创始人为高宇、陈晓晖、姜海洋,分别负责公司战略

规划、技术和产品创新、销售和营销,三人均在房地产或软件行业拥有约20年的经验。

其他高管成员平均拥有17年经验,对行业了解深刻。

表4:

创始人团队背景

姓名

年龄

职位

履历

执行董事兼董联合创始人,1991年7月取得中国人民大学贸易经济学士学位,2003年11月共

高宇

50

事会主席同创立明源云集团,负责集团的整体战略规划及业务指导以及本公司的管理。

执行董事兼副联合创始人,1992年7月在西安交通大学取得无线电通信学士学位,2014年8

陈晓晖

姜海洋

49

总裁

执行董事兼行联合创始人,1993年7月取得天津商学院管理信息系统学士学位。

主管销售和营

政总裁销体系。

月在中欧国际工商学院取得工商管理学硕士学位。

负责技术和产品创新。

公司控股股东为高宇先生、陈晓晖先生、姜海洋先生,他们分别持有明源云26.42%、

19.82%、12.48%的股份,总计约58.72%。

员工持股平台合计持股24.55%。

图11:

明源云股权结构图

Page11

二、经营情况解析

1、营收结构

营收及净利润增长迅速。

明源云的总营业收入从2017的5.80亿元到2019年的12.64

亿元,3年CAGR为47.7%;

净利润从2017年的0.73亿元2019年的到2.32亿元,3

年CAGR为78.4%。

20Q1营收2.54亿元,同比增长30.3%;

净利润0.15亿元,同比

增长113%。

图12:

营业收入3年CAGR为47.7%

图13:

归母净利润3年CAGR为78.4%

营业收入(亿)

同比(右轴)

归母净利润(亿)

归母净利率

同比增长

150%

15

5

2.5

2.0

1.5

1.0

0.5

0.0

12.64

2.16

57.5%

114.8%

9.13

1.57

5.80

38.5%40%

0.73

37.7%50%

17.2%

17.1%

12.6%

SaaS增长较ERP更快,占总营收比例持续提升。

明源云的SaaS产品收入及占比均

持续增长,2019年SaaS产品收入达到5.10亿元,占总收入40.34%。

ERP解决方案

也一直稳健增长,但明显低于SaaS业务增速。

图14:

明源云SaaS收入占比持续提升

图15:

SaaS营收增速显著高于ERP营收增速

SaaS产品

ERP解决方案

ERP营收增速

SaaS营收增速

83.5%

59.66%

63.92%

69.03%

54.8%

29.2%

45.8%

40.34%

36.08%

30.97%

ERP中增值服务比例持续走高。

ERP解决方案收入可拆分为软件许可、实施服务、产

品支持服务、以及增值服务,最近3年,增值服务收入贡献不断提升,2019年占比已

经达到42.4%,超过软件许可成为最大的ERP解决方案收入构成。

表5:

ERP产品收入明细

(千元)

Page12

人民币

157,860

68,025

56,296

117,936

%

231,903

75,501

69,571

206,527

232,888

87,711

113,581

319,962

34,367

10,769

22,623

49,206

29.4

9.2

19.3

42.1

30,680

16,133

27,169

50,161

软件许可

实施服务

产品支持服务

增值服务

39.4

17.0

14.1

29.5

39.8

12.9

11.9

35.4

30.9

11.6

15.1

42.4

24.7

13.0

21.9

40.4

400,117100.0583,502100.0754,142100.0116,965100.0124,143100.0

明源云SaaS产品收入中约90%来自于云客及云链。

云客为创收占比最大的SaaS,2019

年占比近70%。

图16:

明源云SaaS产品收入结构

图17:

2019年云客占SaaS总收入比例近70%

云采购

4.51%

4.06%

5.49%

3.36%

5.21%

3.28%

23.65%

67.78%

22.38%

68.78%

21.84%

69.67%

2、毛利率及成本结构

SaaS毛利率高于ERP解决方案毛利率,2019年公司综合毛利率略有下滑,主要由于

ERP和SaaS业务毛利率均有下滑。

图18:

明源云各业务线毛利率

图19:

明源云销售成本结构

90%

70%

95.7%

94.6%

91.2%

80.6%

72.1%

83.33%

79.4%

72.6%

91.94%

92.02%

78.7%

70.2%

16.67%

8.06%

7.98%

SaaS产品的销售成本主要包括:

1)员工福利费用,即负责实施及交付SaaS产品的

雇员薪金;

2)已售存货成本,即与云客有关的智能设备销售成本;

3)资讯科技及通讯

收费,包括支持公司SaaS产品运作的租赁信息基建有关费用;

4)其他,主要包括税

费及附加费。

2019年4月,为加强产品功能并改善客户体验,公司开始出售有关云客

的智慧装置,降低了SaaS的毛利率。

Page13

表6:

SaaS产品营业成本拆分

79.45

14.48

-

6.06

100.00

10,209

2,666

72.20

18.85

18,060

6,681

18,226

1,949

员工福利费用

资讯科技及通讯收费

已售存货成本

其他

7,641

1,393

40.21

14.87

40.58

4.34

583

1,265

14,140

8.95

9,617

44,916

ERP解决方案的销售成本主要包括:

1)员工福利费用,即负责实施及交付ERP解决

方案及向客户提供产品支持服务及增值服务的雇员薪金;

2)外包费用,即第三方服务

商就ERP解决方案提供实施服务、产品支持服务以及增值服务的相关费用;

3)已售存

货成本;

4)其他,主要包括公司向第三方服务商支付的专业及技术服务费用以及公司

的税项及附加。

表7:

ERP解决方案营业成本拆分

99,407

90.61

0.53

8.86

111,437

39,130

590

11,818

162,975

146,614

66,545

679

10,646

224,484

外包费用

68.38

24.01

0.36

7.25

65.31

29.64

0.30

4.74

578

9,721

109,706

产品盈利能力持续提升。

明源云ERP解决方案的净利率维持较高水平,SaaS产品虽

然目前仍处于亏损状态,但是亏损大幅收窄。

公司整体净利率呈现提升趋势。

表8:

主营业务净利率情况

-28.4%

36.4%

17.9%

-13.8%

34.7%

18.3%

-8.2%

36.2%

3.5%

-23.1%

20.0%

5.8%

-6.1%

22.3%

纯利率

3、费用结构分析

销售和研发费用投入占大头。

明源云营销费用率维持高位,这是由于营销人员数量增加

和待遇提升,以及区域渠道合作伙伴销售增长带来的佣金费用增加。

研发费用率随着收

入快速增长,占比逐步下降。

管理费用和财务费用均呈现下降趋势。

Page14

图20:

明源云销售费用率平稳波动

图21:

明源云研发费用率下降

销售费用(亿)

37.5%

销售费用率

研发费用(亿)

研发费用率

5.0

4.0

3.0

4.41

38%

36%

34%

32%

30%

28%

26%

24%

27.0%

2.86

3.42

2.18

34.9%

1.94

23.9%

33.6%

22.7%

22%

图22:

明源云管理费用率逐年下降

管理费用(亿)

图23:

明源云财务费用率逐年下降

财务费用(万)

管理费用率

财务费用率

1.2

1.08

400

0.8%

0.6%

0.4%

0.2%

0.0%

346.3

0.83

0.80

0.60%

15%

10%

5%

300

200

100

14.3%

0.8

0.6

0.4

0.2

190.7

171.3

8.8%

8.6%

0.21%

0.14%

4、人均创收及创利情况

截至2020Q1末

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 云集 深度 经营 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

全国智能制造试点示范典型经验.docx

-

毕业实习报告人事管理信息系统可编辑版.docx

-

安徽省寿县第一中学高一上学期实验班选拔考试英语理试题.docx

-

钢结构A第次作业.docx

-

北京市家庭居室装饰装修工程施工合同.docx

-

生产管理部部门职责说明书.docx

-

两位数加减两位数练习题4000道.docx

-

包头中考英语试题.docx

-

BNN风机检验报告.docx

-

口腔病理题目汇总整编.docx

-

编号6 网络和交易安全.docx

-

保育员高级考试试题试题附答案.docx

-

保密常识必知必读.docx

-

第三章 有机物.docx

-

猎人笔记读后感.docx

-

礼仪规范培训课程.docx

-

钢筋工程专项施工方案完整16836.docx

-

全国高职高专英语写作大赛.docx

-

安全工作计划范文5篇.docx