格力电器核心竞争力分析Word文件下载.docx

格力电器核心竞争力分析Word文件下载.docx

- 文档编号:19992574

- 上传时间:2023-01-13

- 格式:DOCX

- 页数:39

- 大小:292.98KB

格力电器核心竞争力分析Word文件下载.docx

《格力电器核心竞争力分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《格力电器核心竞争力分析Word文件下载.docx(39页珍藏版)》请在冰豆网上搜索。

2脳

M「电

2415

2323

813

鬲]

406

2003

则

㈱1

H77

43.6%

1510

339

2001

5272

5065

2370

46.紬

19H

494

2005

~5^)0

浪1

I2750

52.0

2695

__703

2006

5328

5399

2919

2691

630

2007

r碍师

6255

3279

52.轉

2976

770

2008

6酬

6866

3760

3107

900

贯料来源:

中华商务购

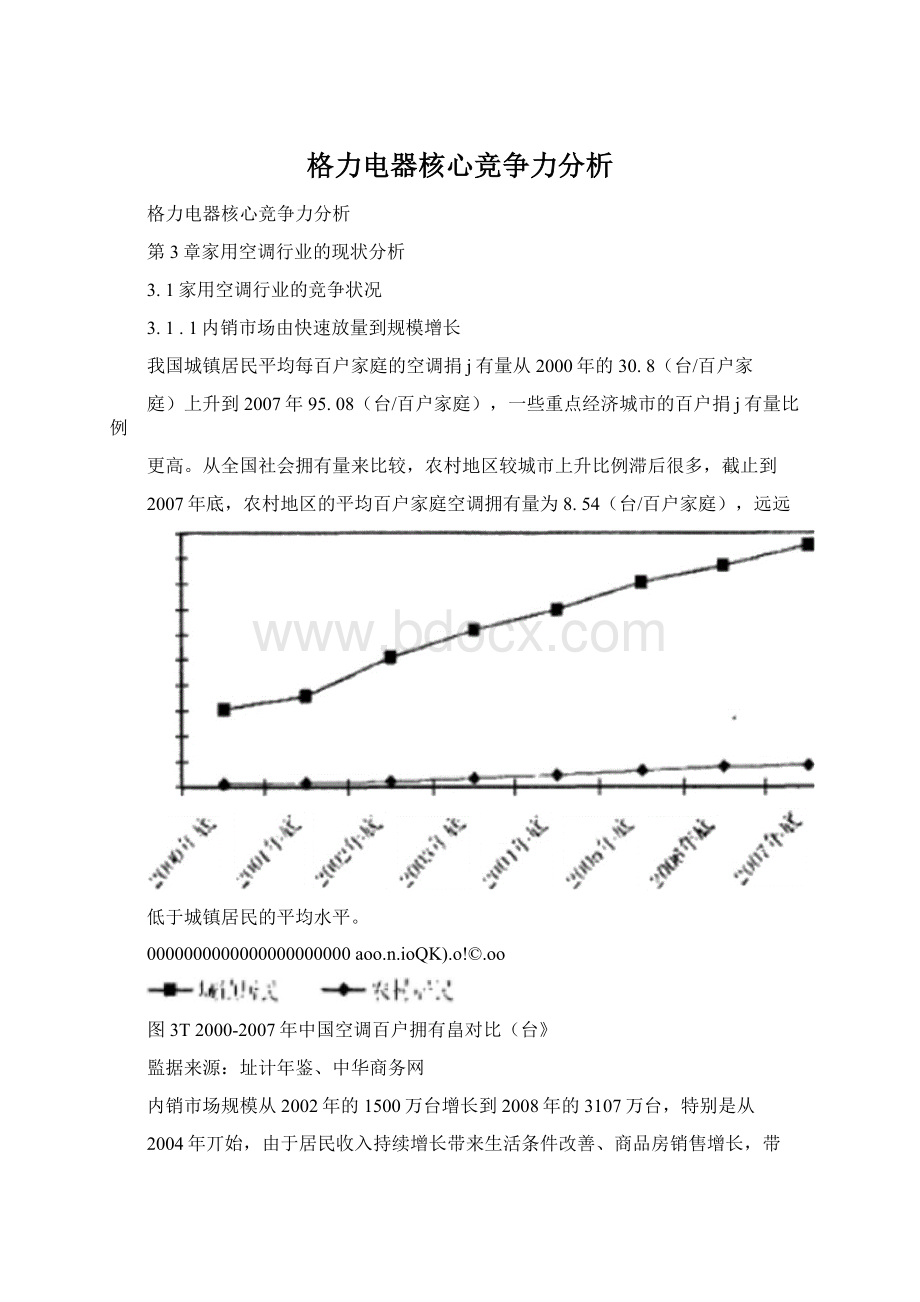

从出口地区来看,中国空调主要出口北美市场、欧洲市场,中东、非洲、大

洋洲、亚洲及其他地区的出口数量也J下在逐步增加。

3.1.3厂商主动扩大产能,行业进入壁垒初步构建目前国内全行业的空调总产能已经高达13000万台,其中格力、美的、海尔三家企业总的产能达到6500力.台。

“l000力.台”正在成为进入一线品牌的规模门槛。

从市场实际情况来看,产能扩张具有三个方面的意义:

树立品牌实力的象征性意义;

阻止潜在对手进入市场,形成威慑力;

产能有效利用将形成规模经济效应,具有成本比较优势。

到目前为止,中国空调行业的产能扩张已基本完成,格力、美的、海尔三大品牌在这场“产能扩充战"

中已进一步确立了自己的规模

优势。

外资品牌的产能扩张以出口规模为导向外,因此产能利用比较充分;

而内资品牌厂家中,除了三大品牌的产能利用率超过40%外,其他品牌的产能利用率

均低于30%Z£

右。

庞大的,缸能j;

!

1!

模和整体不足51%的产能利用率,意味着行业竞争壁垒的逐步形成。

空调行业竞争壁垒首先来自于盈利(规模)壁垒。

2005年年销量达150万

•

台可以盈利,2006年年销量超过200万台才能保本,而2007年的销量要超过300万台,才“有利可图”。

空调行业正在构筑较高的规模壁垒。

其次是品牌壁垒。

经过数十年的发展,空调行业品牌集中度较i每,行业内龙

头企业在品牌、规模、资会链、产业链、销售渠道等方面掌握了话语权,不仅保证了行业利润不断摊薄情况下的总成本优势,并且凭借其先进的技术、专业化生产不断挤压二、三线品牌生存空间,同时也为行业构筑了高高的进入壁垒。

再次是售后服务壁垒。

空调产品是一个半成品,消费者购买后需要上门安装.服务,而安装服务的质量和效率直接影响消费者的初始满意度,特别是旺季中的应急购买消费,消费者需要购买后尽快安装。

后续使用中出现问题后也希望能尽快得到解决。

行业内龙头企业凭借长期运作积累的经验和渠道管理能力,已形成多方位的服务方案,目前三大品牌企业的售后服务己得到广大消费者认可,对于一个新进企业来说,其售后服务的可信度将会影响消费者的购买意向。

空调行业的进入壁垒还将来自于环保(技术)壁垒。

2005年8月13同,欧

盟实施《关于报废电气电子设备指令》(WEEE)要求,今后在欧盟市场销售的电器,其生产商必须承担支付报废产品回收费用。

2006年7月1同起生效的《关于在电气电子设备中限制使用某些有害物质指令》(RoHS),规定在欧盟地区销售

的所有电子电气产品中禁止使用铅、镉、汞、六价铬、聚溴联苯等6种有毒有害

物质。

欧盟的双绿色环保指令的实施,对国内空调企业带来贸易与技术壁垒,增加了出口企业的技术难度和生产成本。

3.1.4成本压力扩大,国内市场逐步放弃价格战压缩机供应方面:

空调压缩机行业因为资本投资规模大,投资回收期长,核心技术掌握在少数同资企业手中,导致压缩机行业形成了上海同立等六家同企的潜在联盟。

联盟企业享有对供应空调整机厂压缩机的定价权,能够随行就市,及时根据成本变化束调整价格,从而使压缩机采购成本长期以来占空调生产总成本比重偏高。

压缩机市场价格在原材料涨价和旺盛需求的推动下持续走高。

根据空调企业所采购主要压缩机价格的统计情况看,2004年比2003年上涨11.85%,目前压缩机占空调整机成本的29%左右。

大宗原材料涨价影响:

从空调整机成本构成分析,涉及铜材的成本约占25%,

涉及钢材的成本大约在40%左右。

根据对铜材价格的统计,从2003年初到2007年铜价持续快速走高,最高达到8万元/吨,2008年底回落到3.1万元/吨。

生

产空调主要使用的热镀锌板2004年价格较2003年上涨7%、2005年较2004年

上涨25%、2006年较2005年下降10%,2008年较2007年上涨12.8%。

随着一线品牌市场份额的扩大、中小品牌被迫退出市场、原材料价格上涨、

压缩机缺口以及消费层次的不断提高,空调产品价格竞争趋于理性,低端、单纯

14的价格大战已不再符合市场发展的趋势。

2004冷冻年度以来,通过提高产品质

量、推出新产品、调高中高档机型比例等竞争策略己成为空调厂商赢得市场、保

证盈利能力的主要手段。

2006冷冻年度国内家用空调市场工厂结算均价2110元

/台,比2005冷冻年度.卜涨了24.85%,2007冷冻年度工厂结算均价2400元/台,比2006冷冻年度又上涨13.7%。

国内空调行业的竞争已经丌始从单纯的价格竞

争转向包含品牌、技术、质量、舰模、管理等在内的综合价值竞争。

图3-42001年-2003年沪铝价格走势月張图

3000

2500

2000侯

1500寿

1000

500

图3-52001-2007冷冻年度工厂结算均价及变动率

数据来源:

格力电器堆发A股招股意向|5、中华商务网经報理单位:

元/台

3.1.5国内市场品牌集中度逐步提高

••

从2004年一2008年,随着空调产业的不断成熟,行业洗牌加剧,品牌竞争的突出特点表现为;

品牌淘汰贯穿整个竞争过程;

品牌集中度趋向高位集中态势.根据国家信息中心监测数据:

2001年国内市场品牌数量超过400个,2004年降低到96个,2007减少到52个,2008年进一步减少到34个:

在34个品牌中,具备相当竞争能力(销售量占有率奇于1%)的品牌由25个减少到18个;

有16个品牌占有率不到1%,其中占有率排最后9位的各品牌占有率之总和仅为0.8%.根死中华商务网(2008)数据分析,2008年拌行前3位品牌(格力、英的、海尔)与2007冷冻年度相比品牌集中度提高6.7个百分点,排行前5名位提高4.8个百分点,即从行业第4名开始,品牌集屮度开始下降,特别是第4名、第5名两者市场占有率合计下降2%,高位集中度明显高于2007冷冻年度。

从2008冷冻年度整体零售市场品牌竞争实际情况分析,排行询列品牌在充分利用品牌效应的基础上,采取了扩大产能、提高新品投放频率和数宣、扩充销售渠道、提升售后安装服务水平等各种组合竟争策略来扩大市场空间,而品牌高位集中的程度也证明了这些手段的有效性.

表3-22006-2008年家用空调国内市场销量统计表

企业

2008年

2007年

2006年

数量

«

K*

内侑市场占林

增长率

内销市场占有率

内将市场占有率

格力

1,068

1&

9%

34.4%

898

53.41

30.2%

586

23.6%

莢的

733

11.8%

23.61

655

29.24

22.0V

507

20.5%

海尔

309

15.5%

9・9\

268

-10.A

9•讥

300

12.1%

T0P3小计

2,110

15.9%

67.91

1.821

30.8%

61.21

1,392

56.11

xa

157

•5.5%

5•诜

166

・7•代

5・6\

180

7.3%

海话科龙

15-1

-19.

5•班

191

5.鹘

6.n

181

136

-3.於

4.1%

140

38.A

4.7%

101

松下

117

16.5、

3•陪

100

37.(A

73

3血

长虹

71

-15.7%

2筋

84

53.31

2.8%

55

2.2%

4-8名小计

635

-6.8%

20.«

681

15.4、

22.9%

590

23.8%

牝小计

362

-23.71

11.71

474

・4.7t

15.91

498

20.1%

总计

3J07

4.H

10OT

2,976

20.OT

100%

2,480

数陽水源:

中华商务网单位:

万台

3.1.6环保消费需求突出,产业升级环境成熟

据统计,当城锐居民中每百户家庭拥有空调数址达到85%时,城値市场需求中将以新购房屋装修、更新换代为匕而该部分用户対空调节能耍求、质駁要求较高,相对价格不敏憊,因此有利于厂家空调销售价格的稳定与提升,从而为企业应对国家强制性能效标准升级和变频技术研发投入创适了产业坏境.

节能、健康成为消龙热点。

据统计,夏季空调用电OS占到居民家庭用电呈的70%以上,因此,空调的节能效果是消费若瑕为关心的功能Z—•而国家强制性能效标准《房间空气调肯器能源效率标识实施规则》以及《能效标识管理制度》的岀台实施,将更加促进空调注垂节能功效。

根据国务院发展研究中心市场经济研究所<2005-2007中国城市居民家庭空调产品需求状况调研报告》数据显示:

节能、质吊(产品可靠性)、健康分别成为消费者最关心的产品要素,分别达到82.1%.78.3%、77.4%。

另外单…的制冷、杀菌、除尘、加彩功能逐步械弃,转而综合考总空气品质,以及对家居坏境和人体健康、舒适度的改薛。

有77.4%的消费者在预期购买空调时将“健康”视为最需要的功能。

静音功能消费者关注度有21」%,特别是噪音何题成为投诉热点后,“静音”指标成为影响消费者满意度的关键指标.产品消费热点仍延续节能、健康、静音、时尚外观。

驗着消费者认知能力的提升,对改善居室坏境的要求FI渐増高,其对空调产品的性能要求也在逐年提高。

图3-6中国城市消费者预期购买空调关心产品要素

資料来源:

国务院发展研究中心,<2005-2007中国城市家庭空调产品需求调研报告》

随着空调变频技术的普及,以自流变频为标志的离端空调,将成为市场上最大的热点,91%以上的消费&

认为变频空调比普通空调更加节能.经过宜流变频技术在高端产品的应用和市场推广,变频空调能效等级标准将为市场提供新的能效标杆,也为国家空调能效标准《房间空气调节器能源效率标识实施规则》以及・《能效标识管理制度》的实施创造了市场环境。

3.2家用空调行业的竞争趋势预测

3.2.1行业整合加速,品牌集中度加强,龙头企业市场占有率稳固增长

空调行业iF•逐步进入成熟期.行业整合加速,市场品牌集中度加强,2008年主要活跃品牌仅剩18个左右,2008年大多数三线及以下品牌被淸洗出局,市

场资源不断向优势品牌集中。

根据统计在国内市场,主力品牌与其他品牌之I'

日J的差距逐年扩大,前三位品

牌合计市场份额由2003冷冻年度的34.6%上升至2008冷冻年的67.9%;

而前八位品牌的合计份额达到88.3%。

随着市场集中度的进一步加强,行业寡头丌始出现,‘二线品牌逐步转向区域市场,三线品牌丌始退出市场。

3.2.2行业竞争趋于理性、摒弃价格竞争由于行业竞争摒弃价格战,转向以产品可靠性、节能性、静音为主的技术硬指标和以购买安装周期、安装质量、故障解除速度为主的服务软指标等方面的竞争,同时由于寡头竞争的逐步形成,龙头企业有能力稳定市场体系,使得行业竞争明显理性,市场逐步走向成熟,行业竞争环境趋于稳定,促使厂商走出价格战的泥潭,进而以一种全新的视角参与市场竞争,使整个空调行业回归到理性的轨道上来。

国内品牌开始摒弃价格战转而注重技术、质量和服务上的深层次竞争,纷纷转战高端产品。

3.2.3销售渠道竞争仍然激烈,生产企业加大对三、四级市场投入力度销售渠道已是成为空调企业争夺的焦点。

2008年由于受“国美黄光裕事件”影响,空调生产厂家与家电连锁渠道厂商关系进入了新的调整期,一方面,生产厂家与家电连锁渠道将从各自角度出发,寻求建立新型厂商合作模式,重建合理的价值分配体系,美的、海尔等厂家借鉴格力空调“渠道模式”丌始自建“专卖店”等自主渠道;

另一方面,由于国内市场品牌集中度加强,一线生产厂家争得更多话语权,也借机就“进场费、返利、赊账期”等渠道利益与家电连锁卖场重新谈判。

但不排除部分二、三线品牌借助家电连锁渠道通过价格战展丌的“垂死挣扎”。

生产企业加大对三、四级市场投入力度的同时,加紧丌发产品以适应三、四级市场消费者的需求。

另外,大型家电连锁渠道商在一、二级市场稚局已基本完成,下一步将迅速向三、四级市场延伸,随着时问的推移,三、四级市场销售渠道将产生重大变革。

193.2.4国家强制能效标准实施,产业升级在望目前空调产业界对于定速空调新的能效标准、提高等级和推行时问仍有争议。

但可以明确的是,能效标准提高后,空调产业将面临重大的技术升级,特别是部分三线品牌可能因为无力投资技术升级而退出市场。

变频空调市场空间大。

据赛迪顾问数据,同本变频空调普及率高达97%、法

国高达90%、西班牙为45%、意大利为40%。

而中国市场2008年I〜9月变频空调零售量仅占城市空调零售总量的7.3%,变频市场彳‘刚刚丌始发育。

根据艾肯家电网的统计,2007冷冻年度变频空调出货量增长率大幅低于整体出货量的增长率,而2008冷冻年度变频空调出货150万台,同比增长13%,是同期空调整体出货量增长的2.5倍。

空调企业在能效等级大限来临之前,加大

力度推广变频空调,培育和引导消费潮流。

变频空调国家标准已于2008年9月IR颁布实施,对于变频空调的生产销售具有指导和推动作用,而且也增加了消费者购买信心。

根据上海家电商业协会提供的数据,2006年6月上海市出台地方性变频空调能效标准后,上海市变频空调占家用空调的市场比例从2005年的4.35%逐步上升为2006年的1O.46%,2007年再上升为12.16%(韩建华,2008)。

随着居民购买能力的增强和消费追求的提升,空调R均使用时间的延长,以及对恒温、送风舒适度、静音等感官追求升级,都将提升对于变频空调的需求。

定速空调能效等级提高后,制造成本的上升抬高定速空调的售价从而分流部分定速空调意向购买者。

从中华商务网的数据来看,家用变频空调出口增长快于内销,主要是同韩企

业丌始将其变频空调的生产转移到国内。

随着国内配套体系的完善,变频空调出

口未来将大幅受益于产能转移,实现快速增长(胡雅丽,2009)。

综合以上几点,

预计未来变频空调将快速增长。

3.3格力空调与美的空调对比

以2006.2008年三年国内市场及海外市场销售总数量来看,国内空调企业前

三甲,格力、美的、海尔之I'

日J的竞争格局已经发生了转变,海尔连续三年国内及

国际市场总销售数量维持在500力.台左右,而格力、美的连续三年每年销量都超

过looO万台,三年平均销售增长率均高于18%,行业双寡头竞争格局初步呈现,

20冈此,后续分析只就格力、美的作相关比较。

13-32006-2008年空调行业前三名销售数屋统计

0咋度

06年度

帀场占仟翠

市场占冇率

L697

也徹

24m

4(191%

212;

竹

L2B5

23.80%

是的

1.4%

is.1n

20”48%

M90

17.9KV

J.0Q3

529

*朋

4師

-5191%

7,朋

*16

前二侧'

计

丄磁

3J29

1L珈

Z8W

52.04%

数锯水源:

中华前务网C总销娥作D1内员潍外山场術您超故)单傥:

力合

3.3.1搐力空调与灸的空调业务區面比较

(1)国内市场占有率格力空调连续多年幷名第一

格力空调自1995邯趣连续M年国内市场占有泉排名第一・2007-2008年连续两年国内市场占有率増长速麼远超排名其焉的美的空调和海尔空调,2007-200$年连续两年国内市场份鎭搖近市场排名第二位的姜的空调和排名第三的海尔空调的总和.

表3T2006-2008年家用空谄国内市场占有率排名列表

2008^

20Q海

2006年

St

4K車

内樹市场

kt

4K*

Anns占有卓

at

内商碼

4#*

格力「

1.如

I価

34用

838

514$

30.21

瞬

2161

美的

7311

11-

23.皿

39小

5(17

加51

15.話

9.無

-io'

n

.100

M3水计

ZUS

15”鼎

1321

ML觸

L392

156.a

教揉来源:

q,华甌务网炉恆:

格力空调不仅是国内市场现有销量排名第一位的霸主,也成为品牌关注度和

潜在购买者意向购买首选品牌。

根据互联网消费调研中心公布的幽内空调市场品牌关注度排名榜,格力作为空调业的老大,其品牌关注度〜直高高在上。

该排名榜一定程度上反映了各品牌的实力,也可以视为未来市场份额的风向标、先行指标。

表3-52008年Q4与03中国市场昼豎用户关注的十大空训品牌关炷分布

2OO8TQ3

200&

年3

搀名

品牌名祿

天注比例

排名

閑牌名称

X注比例

1

38.7O9t

}

48.10%

2

逅的]

15.90%J

廉的

15.^0%

3

15.60%

挪尔

13-10%

4

乳70%\

海倡

5.20%

5

二签电机

3.23%

2.s(yfc

6

海信

3.19%

二荽电机

2.60%

7

奧克斯

2.70%:

於下

込30%

8

格二如

1*52%

9

2.40^

志

1,45%

10

2.20%

科龙

1.30^

撤据来源;

中关村在线・陈晶品住008年第四书反中国空调市场分析报告》

(2)国际市场方I鼠双方岀口规模相当.但格力空调出口产品中自有品牌比例高于类的空调

为利用公司产能和规模优势.格力电器对外开展OEM〔代工貼牌)岀口,先境与伊萊克斯、鷹而普,开利、特灵,大金等跨国公司大规模出口合作,通过代工生产,一方面格力电器通过满足出口产品的頂fit标准,有效地提升自身的生产工艺、技术水平和管理水平,另一方囱谨渐熟悉国际业务规则•通过国际代工.在了解出□国家的消裁特皮、法律坏境的基础上■逐歩实现自宵甜牌的产品岀口。

H就*公司拇外销售业务中10%为口有品牌产品销镉.主要销往南矣、东欧、中东、东南亚和》!

洲.在西欧市场格力空调市场占有率达到30%,在意大利帀场占有辜突破60%(张力升*2009年)•

就出口数员比较,美的空调与格力空调规槐接近.但美的空谓出口以OEM

{代工贴譚)为主*自有品牌空调出口主要在东南亚地区'

表3-62006-2008年T0P3出口数量统计表

08年如口

07T度出口

06年度出口

塩K率

救輪

増3

数故

629

13・3戏

555

・20.66%

700

关的

673

25.86%

535

6.66%

502

220

0.92%

218

0.6JA

217

小计

1,522

16.39%

1.308

•7.7黔

1.418

数据*源:

力台

(3)与黄的窃调相比,格力品牌获得溢价能力较强

“格力”作为空调行业的领导品牌,是中国空调业唯一的“世界名牌”,通过长期以來产品的可靠性提升和专业的制冷晶牌形彖推广,格力获得了广大消费者的歲度认同,突岀体现任平均产品单价高于其他国内品牌竞争对手,以2006年度格力空调与美的空调终端产品单价比较,格力单冷

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 电器 核心 竞争力 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

鄂教版三年级科学下册复习题Word下载.docx

-

办公楼宿舍楼车间冬施方案Word文档格式.docx

-

人教版物理必修一35《力的分解》教学设计文档格式.docx

-

全国经济环境研究分析第3季度Word格式.docx

-

复合木地板地面工程施工方案资料文档格式.docx

-

落实规章制度重要性Word文件下载.docx

-

人教版七级下册地理知识点总结doc资料文档格式.docx

-

二年级体育下册计划加全套精纺教案Word格式.docx

-

城市防洪应急预案Word下载.docx

-

趣味化学知识竞赛题库Word格式文档下载.docx

-

迟子建的名言文档格式.docx

-

盖板式钻模设计说明书Word文档格式.docx

-

冲压工艺及模具设计考试题Word下载.docx

-

人教版小学一年级下册语文全册册单元测试题集Word下载.docx

-

二年级下册《解决问题》专项练习题Word文件下载.docx

-

美和三整合程序Word文件下载.docx

-

春节文艺晚会的方案策划参考Word文档格式.docx

-

马说练习题及答案Word下载.docx

-

推荐关于危险化学品建设项目安全距离问题.docx