计量经济学庞皓3版第四章练习题44参考解答文档格式.docx

计量经济学庞皓3版第四章练习题44参考解答文档格式.docx

- 文档编号:19955660

- 上传时间:2023-01-12

- 格式:DOCX

- 页数:12

- 大小:402.73KB

计量经济学庞皓3版第四章练习题44参考解答文档格式.docx

《计量经济学庞皓3版第四章练习题44参考解答文档格式.docx》由会员分享,可在线阅读,更多相关《计量经济学庞皓3版第四章练习题44参考解答文档格式.docx(12页珍藏版)》请在冰豆网上搜索。

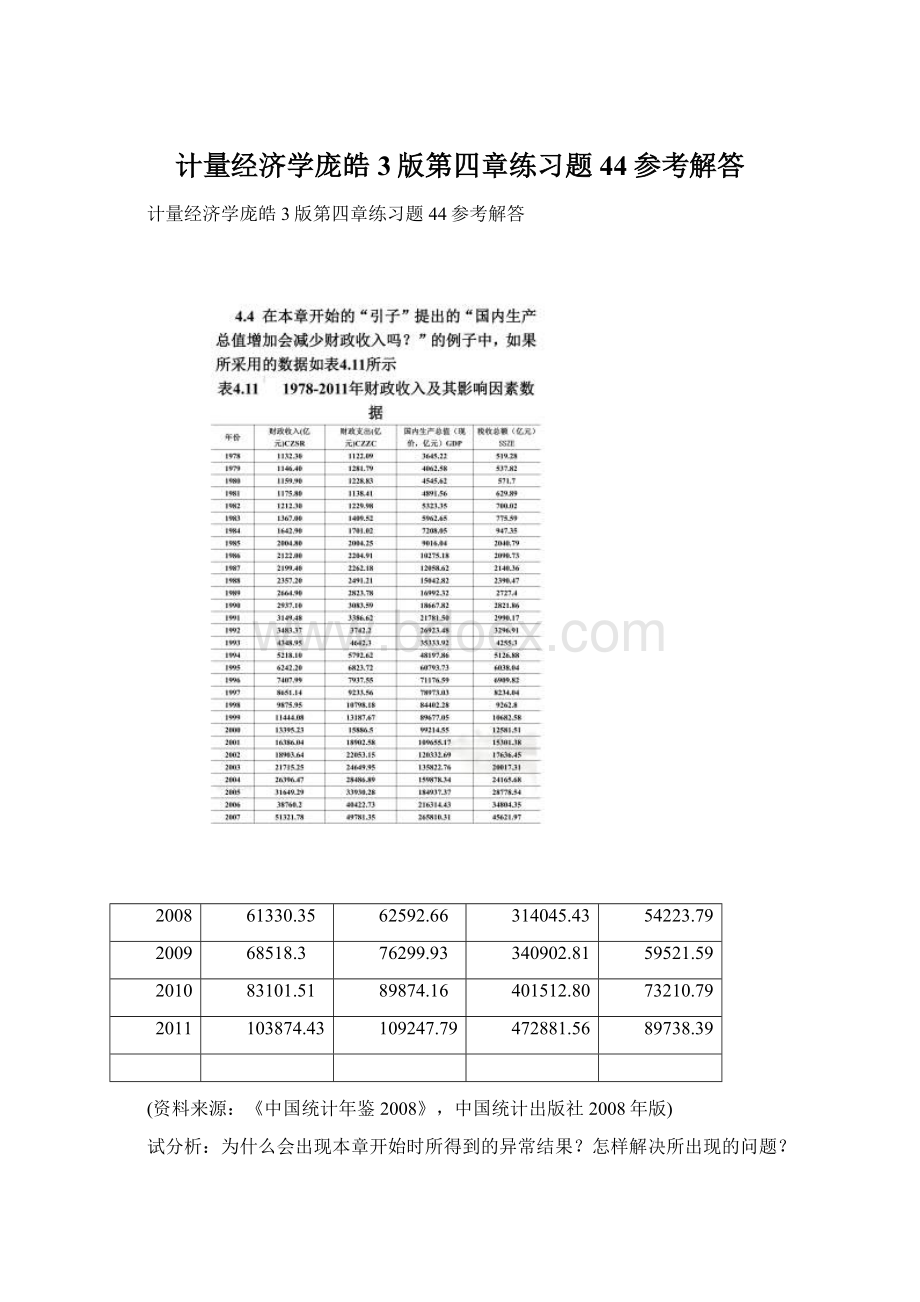

(资料来源:

《中国统计年鉴2008》,中国统计出版社2008年版)

试分析:

为什么会出现本章开始时所得到的异常结果?

怎样解决所出现的问题?

【练习题4.4参考解答】

建议学生自己独立完成

由于模型存在严重的多重共线性,导致模型的回归系数不稳定,且回归系数的符号与相关图的分析不一致。

一、财政收入理论模型建立

由经济理论可知,一个国家或地区的经济发展是财政收入的来源,经济发展水平越高或者经济总量越大的地区,财政收入就越有充足的來源,一般地衡量一国的经济发展水平我们采用国内生产总值反映,故国内生产总值是影响财政收入的一个因素;

税收是财政收入的主要形式,税收规模越大,财政收入越多,税收收入是影响财政收入的一个重要因素;

由以支定收财政理论可知,财政支出是政府为提供公共产品和服务,满足社会共同需要而进行的财政资金的支付,财政支出水平越高,政府提供公共产品与服务越多,需要的财政收入也越多,从这一角度而言,财政支出也是影响财政收入的一个因素。

下列的相关图分析也说明了这一点。

利用eviews软件分别输入相关图命令:

scatczzcczsr

scatgdpczsr

scatsszeczsr

得财政支出与财政收入、国内生产总值与财政收入、税收收入与财政收入的相关图,如图一所示:

图一变量之间的相关图

由相关图可知,财政支出、国内生产总值、税收收入分别与财政收入之间呈现出一种正的线性关系,综上所述,初步将财政收入理论模型定为线性回归模型:

其中,czsr表示财政收入、czzc表示财政支出、GDP表示国内生产总值、ssze表示税收收入、u表示随机扰动项

二、数据收集和处理

相关变量的数据均来源于《2012年中国统计年鉴》

三、模型估计

在预设模型满足基本假定的前提条件下,我们运用最小二乘法估计回归模型,eviews软件估计回归模型的命令为

Lscszrcczzcgdpssze

得到回归模型估计结果,如图二所示

图二财政收入三元线性回归模型1

根据图二数据,财政收入三元线性回归模型可用标准报告形式表示为:

(模型1)

(0.0444)(0.0051)(0.0622)

T=(2.0311)(-4.9980)(18.9327)

=0.9999

=0.9998F=53493.93DW=1.4581

四、模型检验

1、经济意义及统计检验

由图二及报告形式,可以看出尽管模型判定系数

高达0.9999,非常接近于1,模型拟合程度很高;

F统计量值达53493.93,其伴随概率接近于0,模型整体明显显著;

回归系数的精确显著性水平均小于0.05;

财政支出cczc和税收总额ssze的回归系数为正数,与理论分析相吻合,但GDP的回归系数为负数,表明在其他解释变量不变的情况下,GDP每增长一亿元,财政收入将减少0.0341亿元,这与前述的理论分析不吻合,也与相关图的分析不一致。

这说明模型可能存在多重共线性,为此,我们进行多重共线性检验。

2、多重共线性检验

首先进行简单相关系数检验,输入命令:

corczsrczzcgdpssze,得到变量之间的相关系数矩阵表,如表一所示:

表一变量之间的相关系数矩阵表

由简单相关系数矩阵表可以看出,解释变量(财政支出、国内生产总值、税收总额)之间的相关系数至少0.9925,大于0.8,表明模型存在严重的多重共线性;

但简单相关系数仅能检验两个变量的相关程度,而本例解释变量有三个,为了更好地了解多重共线性的性质,需要建立辅助回归模型和计算方差膨胀因子来检验模型多重共线性,为此,分别建立每个解释变量对其他解释变量的辅助回归模型,即

利用eviews软件分别运用最小二乘法估计辅助回归模型,依次输入命令:

lsczzccgdpssze

lsgdpcczzcssze

lssszecczzcgdp

得到辅助回归模型估计结果,如图三、图四、图五所示:

图三czzc对其他解释变量辅助回归模型估计结果

图四gdp对其他解释变量辅助回归模型估计结果

图五ssze对其他解释变量辅助回归模型估计结果

由图三、图四、图五可以看出,尽管回归系数的T检验值表明:

czzc与gdp、gdp与czzc的T检验值较小,这些变量之间可能互相影响程度较小,但上述每个回归方程的

都大于0.9,F检验值都非常显著,其伴随概率均接近0,表明回归方程存在严重的多重共线性。

进一步地我们可以根据辅助回归模型估计的可决系数

,由公式方差膨胀因子vif=1/(1-

)和容许度tol=1/vif,依次计算出各自方差膨胀因子和容许度,如表二所示:

表二各解释变量辅助回归模型的

、F统计量及由此计算的各方差膨胀因子和容许度

模型

F统计量

F的伴随概率

方差膨胀因子VIF

容许度TOL

(1)

(2)

(3)

(4)=1/(1-

(1))

(5)=1/(4)

Czzc=f(gdpssze)

0.9962

979.3627

0.00000

263.1579

0.0038

gdp=f(czzcssze)

0.9973

1377.221

0.00000

370.3704

0.0027

ssze=f(czzcgdp)

0.9970

1231.651

333.3333

0.003

由表二可知,Czzc、gdp和ssze的方差膨胀因子均大于10,容许度均小于0.1,这与辅助回归模型判断一样,也表明模型存在严重的多重共线性。

五、模型调整-对多重共线性的处理

上述检验表明财政收入回归模型存在严重的多重共线性,这导致模型1的回归系数估计不稳定,gdp的回归系数经济意义不合理,为此,我们应采用多种方法以降低回归模型的多重共线性。

(一)逐步回归法

首先,根据表一的相关系数矩阵表,我们得知财政收入czsr与税收总额ssze最相关,为此,我们建立财政收入czsr与税收总额ssze的一元基本回归模型,即

利用eviews软件运用最小二乘法估计一元基本回归模型,输入命令:

lsczsrcssze

财政收入czsr与税收总额ssze的一元基本回归模型估计结果如图六

图六财政收入czsr与税收总额ssze一元基本回归模型估计结果

根据图六数据,财政收入一元线性回归模型可用标准报告形式表示为:

(模型2)

(131.1949)(0.0042)

T=(-5.6006)(273.1237)

=0.9997

=0.9997F=74596.56DW=0.8999

由图六及报告形式,可以看出模型判定系数

高达0.9997,非常接近于1,模型拟合程度很高;

回归系数的精确显著性水平接近于0;

ssze的回归系数为正数,表明在其他解释变量不变的情况下,ssze每增长一亿元,财政收入平均将增加1.1514亿元,这与前述的理论分析吻合。

在此基础上,我们分别引入国内生产总值和财政支出,建立财政收入二元的回归模型,即

利用eviews软件运用最小二乘法估计分别估计上述二元回归模型,分别依次输入命令:

lsczsrcsszegdp

lsczsrcsszeczzc

得到财政收入czsr与税收总额ssze、国内生产总值的二元基本回归模型估计结果如图七EQ34,财政收入czsr与税收总额ssze、财政支出czzc的二元基本回归模型估计结果如图八EQ35

图七财政收入czsr与税收总额ssze、国内生产总值的二元回归模型估计结果

图八财政收入czsr与税收总额ssze、财政支出czzc的二元回归模型估计结果

由图七和图八可以看出,尽管两个二元模型其判定系数均高达0.999以上,非常接近于,F统计量值很大,其伴随概率均接近于0,但这两个二元模型在经济意义和T检验中存在一定问题,引入国内生产总值的二元回归模型EQ34如图七所示,其回归系数为负数,经济意义不合理,而引入财政支出czzc的二元回归模型EQ35如图八所示,其T检验在显著性水平0.05和0.1下均没有通过。

可见,财政收入的两个二元模型均没有通过统计检验。

为什么没有通过统计检验?

由于模型变量为时间序列数据,模型可能存在自相关。

进一步地我们检验财政收入二元模型的自相关性,对样本数n为27,解释变量个数k’为2,若给定的显著性水平

=0.05,查德宾-沃森d统计量表得dL=1.240,dU=1.556,而财政收入czsr与税收总额ssze、国内生产总值的二元回归模型EQ34如图七所示,dU<

其DW统计量值=1.668678<

4-dU,表明该模型不存在一阶自相关;

财政收入czsr与税收总额ssze、财政支出czzc的二元回归模型EQ35如图八所示,0<

其DW统计量值=0.810864<

dL,显示该模型存在一阶自相关。

为此,我们运用广义差分法调整财政收入czsr与税收总额ssze、财政支出czzc的二元回归模型,输入广义差分法估计命令lsczsrcsszeczzcar

(1),估计结果如图九:

图九财政收入czsr与税收总额ssze、财政支出czzc的二元回归模型广义差分法估计结果

根据图九可得广义差分法估计的财政收入二元回归模型,其标准报告形式表示为:

(模型3)

(459.6871)(0.06159)(0.0501)(0.1847)

T=(-2.3082)(16.4019)(2.5510)(3.7334)

=0.9998F=40369.48DW=2.0274

调整后模型经济意义合理,调整的可决系数

比模型2有所改善,达0.9988,接近于1,表明模型对样本数据拟合较好;

F统计量为40369.48,其伴随概率为0.000000,接近于零,表明税收总额和财政支出共同对被解释变量财政收入有显著影响,模型总体线性关系显著;

解释变量各自的回归系数均显著,且调整后模型AR

(1)项的回归系数显著,表明回归模型确实存在一阶自相关;

调整后模型经再检验已不存在一阶自相关,因为在显著性水平

=0.05下,n=26,k’=2,dU=1.652<

DW=2.074<

4-dU。

2、扩大样本容量,重新估计模型

重新收集数据,将数据向前扩充即1978年-2011年,输入扩充样本的命令expand19782011,再运用最小二乘法估计线性回归模型,输入命令:

得到线性回归模型估计结果,如图十所示

图十财政收入三元线性回归模型4

根据图十可得财政收入三元线性回归模型,其标准报告形式表示为:

(模型4)

(0.0489)(0.0051)(0.0697)

T=(2.5049)(-6.7291)(16.9518)

=0.9998

=0.9998F=47896.18DW=1.02514

尽管模型判定系数

高达0.9998,非常接近于1,模型拟合程度很高;

F统计量值达47896.18,其伴随概率接近于0,模型整体显著;

但GDP的回归系数为负数,表明在其他解释变量不变的情况下,GDP每增长一亿元,财政收入将减少0.0341亿元,这与前述的理论分析不吻合,也与相关图的分析不一致。

究其原因,模型可能存在多重共线性,为此,我们改变模型函数形式。

3、改变模型函数形式,重新估计回归模型

将模型函数形式由线性变为双对数形式,重新估计模型,输入双对数模型命令

Lslog(cszr)clog(czzc)log(gdp)log(ssze)

得到双对数回归模型估计结果,如图十一所示

图十一财政收入三元双对数回归模型5

根据图十一可得财政收入三元双对数回归模型,其标准报告形式表示为:

(模型5)(0.0392)(0.0387)(0.0491)

T=(25.4528)(-2.7132)(1.9150)

=0.9991

=0.9991F=11823.06DW=0.9960

高达0.9991,非常接近于1,模型拟合程度很高;

F统计量值达11823.06,其伴随概率接近于0,模型整体显著;

回归系数的精确显著性水平均小于0.10;

但对数GDP的回归系数为负数,表明在其他解释变量不变的情况下,GDP每增长1%,财政收入将减少0.105%,这与前述的理论分析不吻合,也与相关图的分析不一致,且n=34,k’=3,0<

DW=0.9960<

dL=1.271,模型存在一阶自相关,为此,我们运用广义差分法调整回归模型。

4、检验自相关性,重新运用广义差分法估计回归双对数模型,输入双对数模型命令

Lslog(cszr)clog(czzc)log(gdp)log(ssze)ar

(1)

得到双对数回归模型广义差分法估计结果,如图十二所示

图十二财政收入三元双对数回归模型广义差分法

(模型5)

(0.0901)(0.1183)(0.0581)(0.0674)

T=(7.1263)(1.9195)(2.8907)(13.1084)

=0.9995

=0.9994F=13983.07DW=1.6770

达0.9994,接近于1,表明模型对样本数据拟合较好;

F统计量为13983.07,其伴随概率为0.000000,接近于零,表明税收总额和财政支出、国内生产总值共同对被解释变量财政收入有显著影响,模型总体显著;

解释变量各自的回归系数在显著性水平0.10下均显著,且调整后模型AR

(1)项的回归系数显著,表明回归模型确实存在一阶自相关;

=0.05下,n=33,dU=1.651<

DW=1.6770<

模型估计结果说明,在其他因素不变的情况下,财政支出每增长1%,财政收入将增长0.6423%;

在其他因素不变的情况下,国内生产总值每增长1%,财政收入将增长0.2272%;

在其他因素不变的情况下,税收总额每增长1%,财政收入将增长0.1678%。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量 经济学 第四 练习题 44 参考 解答

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

必修四基础知识第一单元附答案.docx

-

保洁员工作总结.docx

-

FpbihhPTA期货套保及套利资料汇编.docx

-

毕业设计关于洗衣问题的调研报告.docx

-

部编版语文五年级下册 13人物描写一组同步练习题A卷.docx

-

HP raid配置阵列.docx

-

北京市金融工作局.docx

-

I学年新教材课标版物理必修第一册教学案.docx

-

标准化义务教育档案封条.docx

-

Oracle学习笔记.docx

-

部编人教版七年级下册第一单元知识点梳理复习资料.docx

-

北京医院门诊楼地下防水工程施工方案sbs防水卷材17394.docx

-

病房内医疗仪器设备和设施的安全使用.docx

-

PVC管的规格和型号总结.docx

-

财经法规和会计职业道德.docx

-

北师大版五年级数学下册分数乘法综合练习题15.docx

-

部编版二年级上册语文生字注音可下载doc.docx

-

RSA算法实验报告.docx

-

UML火车售票系统的分析.docx