计量经济学期末课程论文范文.doc

计量经济学期末课程论文范文.doc

- 文档编号:1995019

- 上传时间:2022-10-25

- 格式:DOC

- 页数:6

- 大小:233KB

计量经济学期末课程论文范文.doc

《计量经济学期末课程论文范文.doc》由会员分享,可在线阅读,更多相关《计量经济学期末课程论文范文.doc(6页珍藏版)》请在冰豆网上搜索。

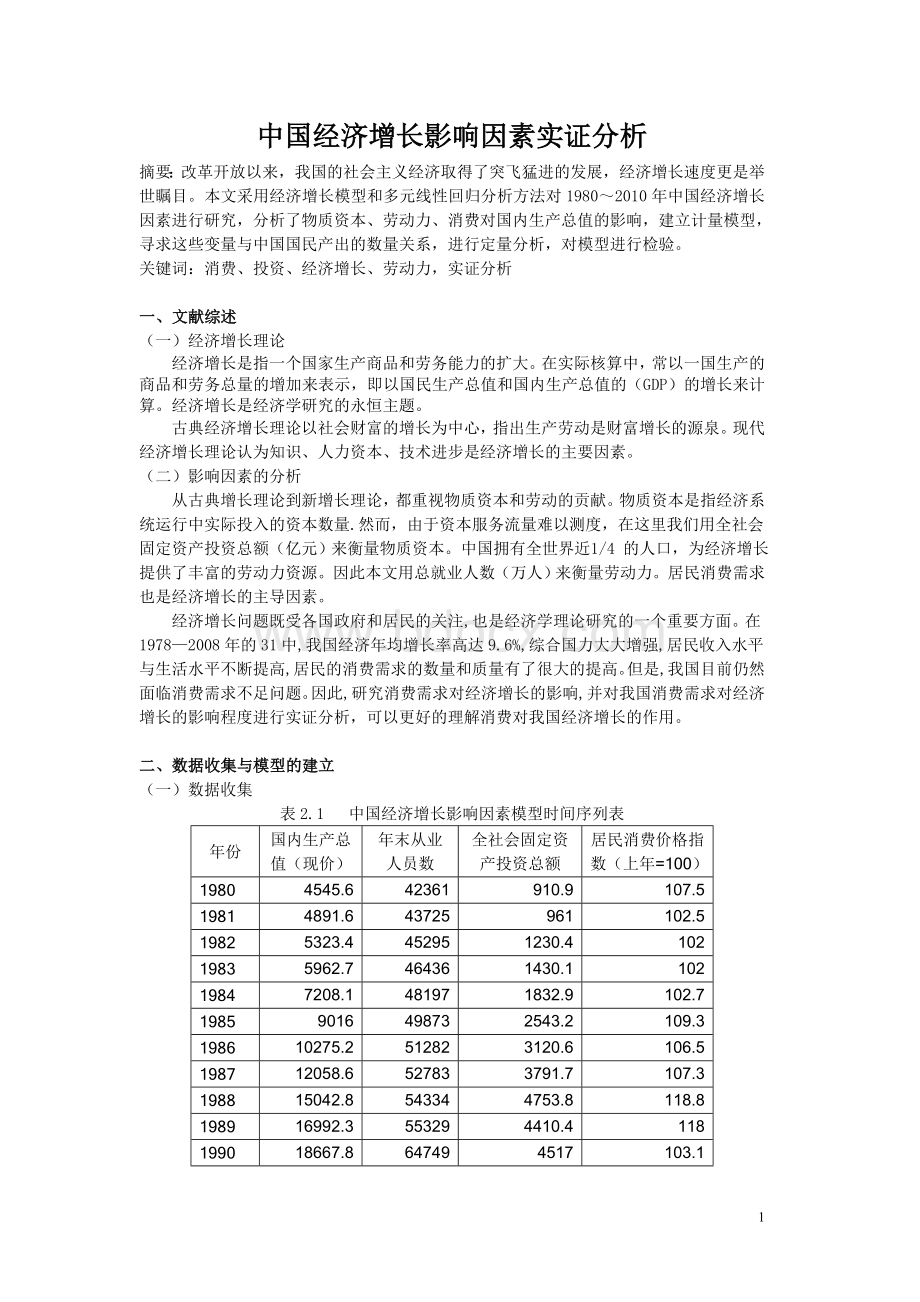

中国经济增长影响因素实证分析

摘要:

改革开放以来,我国的社会主义经济取得了突飞猛进的发展,经济增长速度更是举世瞩目。

本文采用经济增长模型和多元线性回归分析方法对1980~2010年中国经济增长因素进行研究,分析了物质资本、劳动力、消费对国内生产总值的影响,建立计量模型,寻求这些变量与中国国民产出的数量关系,进行定量分析,对模型进行检验。

关键词:

消费、投资、经济增长、劳动力,实证分析

一、文献综述

(一)经济增长理论

经济增长是指一个国家生产商品和劳务能力的扩大。

在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值和国内生产总值的(GDP)的增长来计算。

经济增长是经济学研究的永恒主题。

古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。

现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。

(二)影响因素的分析

从古典增长理论到新增长理论,都重视物质资本和劳动的贡献。

物质资本是指经济系统运行中实际投入的资本数量.然而,由于资本服务流量难以测度,在这里我们用全社会固定资产投资总额(亿元)来衡量物质资本。

中国拥有全世界近1/4的人口,为经济增长提供了丰富的劳动力资源。

因此本文用总就业人数(万人)来衡量劳动力。

居民消费需求也是经济增长的主导因素。

经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。

在1978—2008年的31中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。

但是,我国目前仍然面临消费需求不足问题。

因此,研究消费需求对经济增长的影响,并对我国消费需求对经济增长的影响程度进行实证分析,可以更好的理解消费对我国经济增长的作用。

二、数据收集与模型的建立

(一)数据收集

表2.1中国经济增长影响因素模型时间序列表

年份

国内生产总值(现价)

年末从业人员数

全社会固定资产投资总额

居民消费价格指数(上年=100)

1980

4545.6

42361

910.9

107.5

1981

4891.6

43725

961

102.5

1982

5323.4

45295

1230.4

102

1983

5962.7

46436

1430.1

102

1984

7208.1

48197

1832.9

102.7

1985

9016

49873

2543.2

109.3

1986

10275.2

51282

3120.6

106.5

1987

12058.6

52783

3791.7

107.3

1988

15042.8

54334

4753.8

118.8

1989

16992.3

55329

4410.4

118

1990

18667.8

64749

4517

103.1

1991

21781.5

65491

5594.5

103.4

1992

26923.5

66152

8080.1

106.4

1993

35333.9

66808

13072.3

114.7

1994

48197.9

67455

17042.1

124.1

1995

60793.7

68065

20019.3

117.1

1996

71176.6

68950

22913.5

108.3

1997

78973

69820

24941.1

102.8

1998

84402.3

70637

28406.2

99.2

1999

89677.1

71394

29854.7

98.6

2000

99214.6

72085

32917.7

100.4

2001

109655.2

73025

37213.5

100.7

2002

120332.7

73740

43499.9

99.2

2003

135822.8

74432

55566.6

101.2

2004

159878.3

75200

70477.4

103.9

2005

184937.4

75825

88773.6

101.8

2006

216314.4

76400

109998.2

101.5

2007

265810.3

76990

137323.9

104.8

2008

314045.4

77480

172828.4

105.9

2009

340903

77995

224598.8

99.3

资料来源:

中经网统计数据库。

(二)模型设计

为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(y)作为对经济发展的衡量,代表经济发展;用总就业人员数(x1)衡量劳动力;用固定资产投资总额(x2)衡量资本投入:

用价格指数(x3)去代表消费需求。

运用这些数据进行回归分析。

采用的模型如下:

y=β1+β2x1+β3x2+β4x3+ui

其中,y代表国内生产总值,x1代表社会就业人数,x2代表固定资产投资,x3代表消费价格指数,ui代表随机扰动项。

我们通过对该模型的回归分析,得出各个变量与我国经济增长的变动关系。

三、模型估计和检验

(一)模型初始估计

表3.1模型初始估计结果

DependentVariable:

Y

Method:

LeastSquares

Date:

06/07/11Time:

16:

33

Sample(adjusted):

19802009

Includedobservations:

30afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-16197.47

41510.11

-0.390205

0.6996

X1

1.683972

0.256065

6.576336

0.0000

X2

1.420445

0.054886

25.87979

0.0000

X3

-580.7369

355.4395

-1.633856

0.1143

R-squared

0.985665

Meandependentvar

85805.26

AdjustedR-squared

0.984011

S.D.dependentvar

95097.07

S.E.ofregression

12024.95

Akaikeinfocriterion

21.75092

Sumsquaredresid

3.76E+09

Schwarzcriterion

21.93775

Loglikelihood

-322.2638

F-statistic

595.9008

Durbin-Watsonstat

0.968679

Prob(F-statistic)

0.000000

(二)多重共线性检验

表3.2相关系数矩阵

X1

X2

X3

X1

1.000000

0.665094

-0.219318

X2

0.665094

1.000000

-0.291137

X3

-0.219318

-0.291137

1.000000

根据多重共线性检验,解释变量之间存在着线性相关。

通过采用剔除变量法,多重共线性的修正结果如下:

剔除X3。

.

表3.3修正多重共线性后的模型

DependentVariable:

Y

Method:

LeastSquares

Date:

06/07/11Time:

16:

40

Sample(adjusted):

19802009

Includedobservations:

30afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-79282.79

15704.05

-5.048555

0.0000

X1

1.699013

0.263693

6.443158

0.0000

X2

1.438325

0.055422

25.95222

0.0000

R-squared

0.984193

Meandependentvar

85805.26

AdjustedR-squared

0.983022

S.D.dependentvar

95097.07

S.E.ofregression

12391.14

Akaikeinfocriterion

21.78199

Sumsquaredresid

4.15E+09

Schwarzcriterion

21.92211

Loglikelihood

-323.7299

F-statistic

840.5434

Durbin-Watsonstat

0.689221

Prob(F-statistic)

0.000000

(三)异方差检验

表3.4ARCH检验

ARCHTest:

F-statistic

5.690752

Probability

0.024334

Obs*R-squared

5.048272

Probability

0.024651

TestEquation:

DependentVariable:

RESID^2

Method:

LeastSquares

Date:

06/07/11Time:

16:

44

Sample(adjusted):

19812009

Includedobservations:

29afteradjustingendpoints

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

49385817

56010198

0.881729

0.3857

RESID^2(-1)

0.899098

0.376897

2.385530

0.0243

R-squared

0.174078

Meandependentvar

1.39E+08

AdjustedR-squared

0.143489

S.D.dependentvar

2.41E+08

S.E.ofregression

2.23E+08

Akaikeinfocriterion

41.35408

Sumsquaredresid

1.35E+18

Schwarzcriterion

41.44838

Loglikelihood

-597.6342

F-statistic

5.690752

Durbin-Watsonstat

1.336249

Prob(F-statistic)

0.024334

从上表可以得到数据:

(n-p)R2=5.048272,查表得χ2(p)=5.9915,(n-p)R2=5.048272<χ2(p)=5.9915,则接受原假设,不存在异方差。

(四)序列相关检验

已知:

DW=0.689221,查表得dL=1.270,dU=1.563。

由此可知,存在相关性。

修正如下:

表3.5修正序列相关后的模型

DependentV

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 计量 经济学 期末 课程 论文范文

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

关于全市农村五大产业链建设情况的调研报告精品文案范文Word下载.docx

-

阿普斯特说明书Word文件下载.docx

-

江苏高考英语词汇表空白默写+答案Word文档格式.docx

-

建设部科技成果推广方案申报书1Word文档格式.docx

-

八年级语文教学总结Word文档下载推荐.docx

-

银行业一般职业发展路径Word文档下载推荐.docx

-

节能宣传周节能知识有奖竞赛试题Word格式.docx

-

英语中考阅读题集锦Word文件下载.docx

-

计算机网络作业七及解答Word格式.docx

-

一章1文档格式.docx

-

劳动力市场灵活性与劳动合同法的修改Word文档下载推荐.docx

-

进水口双向伸缩式布料机管理系统使用手册Word文档下载推荐.docx

-

每月一考精彩试题施工管理系统Word文件下载.docx

-

版高中生物第5章第4节第2课时光合作用的原理和应用一教案新人教版必修1Word格式文档下载.docx

-

六年级语文教师工作总结.docx

-

河北省定州中学届高三上学期期末考试历史试题+Word版含答案Word文档下载推荐.docx

-

江西省赣州市届高三摸底考试英语试题WORD版含答案Word文件下载.docx

-

节庆活动策划方案同名89228Word文档下载推荐.docx

-

版单片机实验指导Word格式.docx