电大作业同仁堂获利能力分析.doc

电大作业同仁堂获利能力分析.doc

- 文档编号:1992840

- 上传时间:2022-10-25

- 格式:DOC

- 页数:6

- 大小:141KB

电大作业同仁堂获利能力分析.doc

《电大作业同仁堂获利能力分析.doc》由会员分享,可在线阅读,更多相关《电大作业同仁堂获利能力分析.doc(6页珍藏版)》请在冰豆网上搜索。

同仁堂获利能力分析

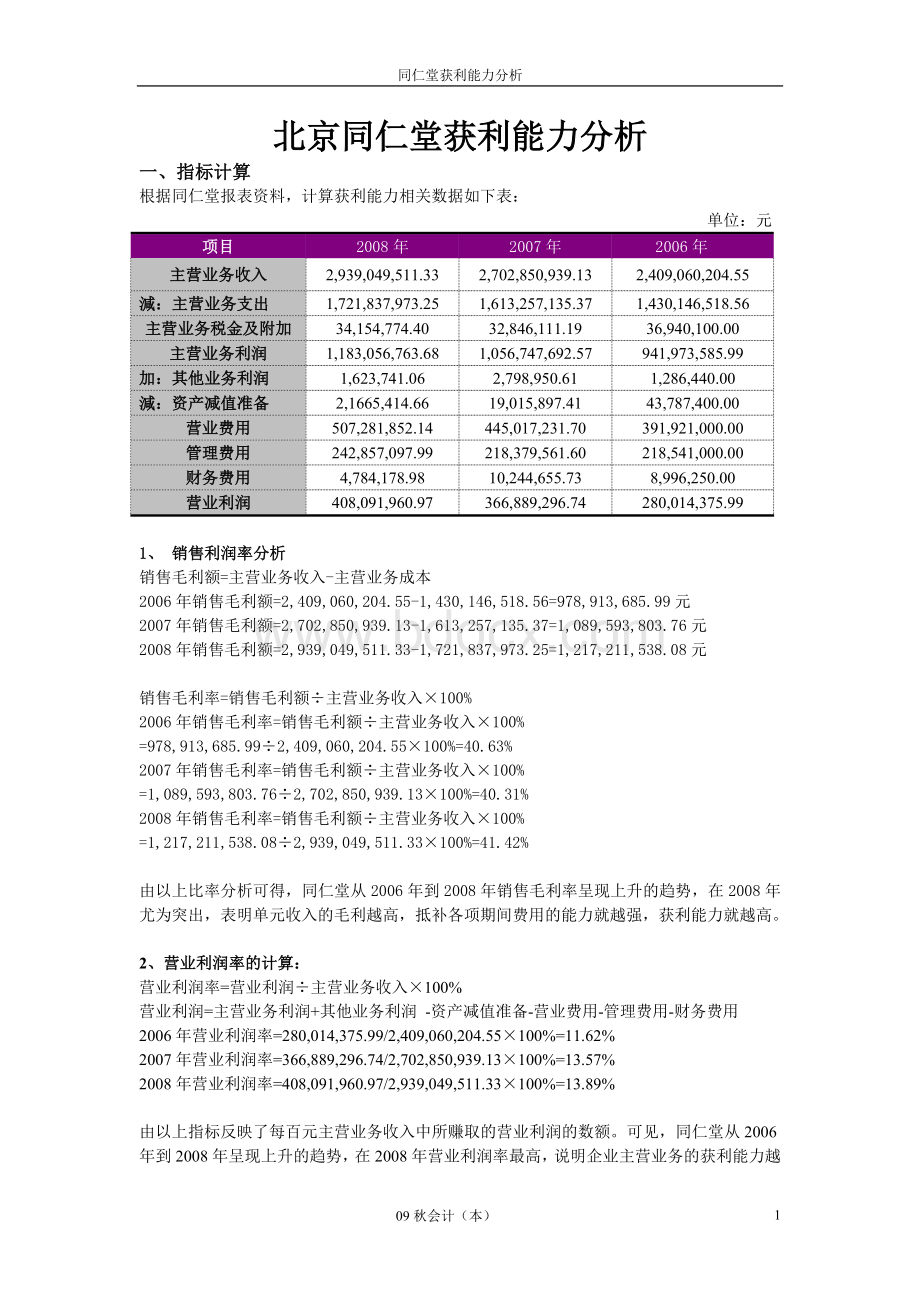

北京同仁堂获利能力分析

一、指标计算

根据同仁堂报表资料,计算获利能力相关数据如下表:

单位:

元

项目

2008年

2007年

2006年

主营业务收入

2,939,049,511.33

2,702,850,939.13

2,409,060,204.55

減:

主营业务支出

1,721,837,973.25

1,613,257,135.37

1,430,146,518.56

主营业务税金及附加

34,154,774.40

32,846,111.19

36,940,100.00

主营业务利润

1,183,056,763.68

1,056,747,692.57

941,973,585.99

加:

其他业务利润

1,623,741.06

2,798,950.61

1,286,440.00

減:

资产减值准备

2,1665,414.66

19,015,897.41

43,787,400.00

营业费用

507,281,852.14

445,017,231.70

391,921,000.00

管理费用

242,857,097.99

218,379,561.60

218,541,000.00

财务费用

4,784,178.98

10,244,655.73

8,996,250.00

营业利润

408,091,960.97

366,889,296.74

280,014,375.99

1、销售利润率分析

销售毛利额=主营业务收入-主营业务成本

2006年销售毛利额=2,409,060,204.55-1,430,146,518.56=978,913,685.99元

2007年销售毛利额=2,702,850,939.13-1,613,257,135.37=1,089,593,803.76元

2008年销售毛利额=2,939,049,511.33-1,721,837,973.25=1,217,211,538.08元

销售毛利率=销售毛利额÷主营业务收入×100%

2006年销售毛利率=销售毛利额÷主营业务收入×100%

=978,913,685.99÷2,409,060,204.55×100%=40.63%

2007年销售毛利率=销售毛利额÷主营业务收入×100%

=1,089,593,803.76÷2,702,850,939.13×100%=40.31%

2008年销售毛利率=销售毛利额÷主营业务收入×100%

=1,217,211,538.08÷2,939,049,511.33×100%=41.42%

由以上比率分析可得,同仁堂从2006年到2008年销售毛利率呈现上升的趋势,在2008年尤为突出,表明单元收入的毛利越高,抵补各项期间费用的能力就越强,获利能力就越高。

2、营业利润率的计算:

营业利润率=营业利润÷主营业务收入×100%

营业利润=主营业务利润+其他业务利润-资产减值准备-营业费用-管理费用-财务费用

2006年营业利润率=280,014,375.99/2,409,060,204.55×100%=11.62%

2007年营业利润率=366,889,296.74/2,702,850,939.13×100%=13.57%

2008年营业利润率=408,091,960.97/2,939,049,511.33×100%=13.89%

由以上指标反映了每百元主营业务收入中所赚取的营业利润的数额。

可见,同仁堂从2006年到2008年呈现上升的趋势,在2008年营业利润率最高,说明企业主营业务的获利能力越高。

3、营业利润率的比较分析:

(1)、因素分析

以同仁堂2008年为分析年,比较2007年和2008年的营业利润率进行简要分析其变动原因。

2007年营业利润率=366,889,296.74/2,702,850,939.13×100%=13.57%

2008年营业利润率=408,091,960.97/2,939,049,511.33×100%=13.89%

2008年营业利润率比2007年提高了0.32%。

运用因素分析法分系其原因如下:

由于2008年营业利润额的增加对营业利润率的影响为:

(408,091,960.97-366,889,296.74)/2,702,850,939.13×100%=1.52%

由于2008年主营业务收入的增加对营业利润率的影响为:

408,091,960.97/2,939,049,511.33—408,091,960.97/2,702,850,939.13=-1.21%

可见,2008年营业利润的增加,使营业利润率提高了1.52%,但该年主营业务收入的增加,又使得营业利润率降低了1.21%,两个因素共同影响的结果,使2008年营业利润率比2007年提高了0.32%。

这说明,同仁堂2008年营业利润率的提高,主要是由于营业利润的增长幅度大于主营业务收入的增加幅度,这是经营杠杆使然。

(2)、结构比较分析

同仁堂2006至2008年营业利润的数额如下表

单位:

元

项目

2008年

2007年

2006年

主营业务收入

2,939,049,511.33

2,702,850,939.13

2,409,060,204.55

減:

主营业务支出

1,721,837,973.25

1,613,257,135.37

1,430,146,518.56

主营业务税金及附加

34,154,774.40

32,846,111.19

36,940,100.00

主营业务利润

1,183,056,763.68

1,056,747,692.57

941,973,585.99

加:

其他业务利润

1,623,741.06

2,798,950.61

1,286,440.00

減:

资产减值准备

2,1665,414.66

19,015,897.41

43,787,400.00

营业费用

507,281,852.14

445,017,231.70

391,921,000.00

管理费用

242,857,097.99

218,379,561.60

218,541,000.00

财务费用

4,784,178.98

10,244,655.73

8,996,250.00

营业利润

408,091,960.97

366,889,296.74

280,014,375.99

首先,用结构百分比报表重新计算同仁堂三年的营业利润状况,如下表所示:

项目

2008年(%)

2007年(%)

2006年(%)

2008-2007差异(%)

2007-2006差异(%)

主营业务收入

100.000

100.000

100.000

減:

主营业务支出

58.585

59.687

59.365

-1.102

0.322

主营业务税金及附加

1.162

1.215

1.533

-0.053

-0.318

主营业务利润

40.253

39.098

39.101

1.155

-0.003

加:

其他业务利润

0.055

0.104

0.053

-0.049

0.051

減:

资产减值准备

0.737

0.704

1.818

0.033

-1.114

营业费用

17.260

16.465

16.269

0.795

0.196

管理费用

8.263

8.080

9.072

0.183

-0.992

财务费用

0.163

0.379

0.373

-0.216

0.006

营业利润

13.885

13.574

11.623

0.311

1.951

由上表可见,同仁堂同仁堂2006、6007、2008三年营业利润率逐年提高,但从项目上构成存在差异,其原因也有主、客观两方面。

(a)、2007年和2006年进行比较:

从主观方面分析,2007年的主营业务成本率比2006年有上升了0.322%,主要导致2007年的主营业务利润降低了0.003%。

同时,营业费用增加了0.196%,管理费用降低了0.992%,财务费用增加了0.006%;客观原因是2007年的主营业务税金及附加降低了0.318%,;资产减值准备的计提,又使2007年的营业利润降低了1.114%。

(b)、2008年和2007年进行比较:

从主观方面分析,2008年的主营业务成本率比2007年有降低了1.102%,可2008年的主营业务利润增加了1.155%。

既主营业务利润率高于主营业成本率。

同时,营业费用增加了0.795%,管理费用增加了0.183%,财务费用降低了0.216%;客观原因是2008年的主营业务税金及附加降低了0.053%,;资产减值准备的计提,又使2007年的营业利润降低了0.033%。

从上分析,可见同仁堂公司能从降低费用水平入手,不断提高营业利润率,改善获利能力,是值得我们借鉴的。

如果同仁堂能进一步重视其主营业务成本的改善,则其获利能力将更加理想。

(3)、同业比较分析:

对单个企业来说,营业利润率指标越大越好,但各行业的竞争能力、经济状况、利用负债融资的程度及行业经营的特征,都使得不同行业各企业间的营业利润率大不相同。

通过营业利润率的同业比较分析,可以发现企业获利能力的相对地位,从而更好的评价企业获利能力的状况。

以云南白药2008年的营业利润与同仁堂经行对比,云南白药2008年营业利润金额及其构成如下表:

单位:

元

项目

金额

比重(%)

主营业务收入

5,723,198,667.65

100.000

減:

主营业务支出

3,957,991,073.48

69.157

主营业务税金及附加

30,718,812.91

0.537

主营业务利润

1,734,488,781.26

30.306

加:

其他业务利润

5,612,185.62

0.098

減:

资产减值准备

38,131,322.52

0.666

营业费用

983,476,564.83

17.184

管理费用

187,931,947.08

3.284

财务费用

1,676,380.10

0.029

营业利润

528,884,752.35

9.241

同仁堂的营业利润率与云南白药经行同行业比较分析,将两个公司的营业利润构成及其差异如下表:

项目

同仁堂(%)

云南白药(%)

差异(%)

主营业务收入

100.000

100.000

0.000

減:

主营业务支出

58.585

69.157

-10.572

主营业务税金及附加

1.162

0.537

0.625

主营业务利润

40.253

30.306

9.947

加:

其他业务利润

0.055

0.098

-0.043

減:

资产减值准备

0.737

0.666

0.071

营业费用

17.260

17.184

0.076

管理费用

8.263

3.284

4.979

财务费用

0.163

0.029

0.134

营业利润

13.885

9.241

4.64

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 电大 作业 同仁 获利 能力 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

场地平整工程施工方案Word文档下载推荐.docx

-

呼吸机使用方法下有创呼吸机Word格式文档下载.docx

-

员工外派培训行动手册Word文档下载推荐.docx

-

小学教育教学知识与能力高频考点文档格式.docx

-

给单位感谢信Word下载.docx

-

全国物流园区运营分析报告Word文档格式.docx

-

物业管理基础200问文档格式.docx

-

含羞草精选作文Word格式.docx

-

高考物理实验知识点归纳总结文档资料Word下载.docx

-

冷负荷计算表Word文档格式.docx

-

项目部主要管理人员安全生产责任制Word下载.docx

-

第一章听力理解Word格式.docx

-

二年级阅读训练50篇培训资料Word格式.docx

-

华中师范大学数据库管理期末备考题库134300Word格式文档下载.docx

-

国家税收选择题及答案DOCWord文档格式.docx

-

外汇交易客户协议书范本详细版Word文档格式.docx

-

黄芩苷地提取分离及结构鉴定Word格式.docx

-

理想主题经典语录看了绝对心灵振奋Word文档格式.docx

-

最新湖南中级职称考试模拟题给水排水专业基础知识Word格式文档下载.docx