物流成本控制计算题.doc

物流成本控制计算题.doc

- 文档编号:1992639

- 上传时间:2022-10-25

- 格式:DOC

- 页数:5

- 大小:102KB

物流成本控制计算题.doc

《物流成本控制计算题.doc》由会员分享,可在线阅读,更多相关《物流成本控制计算题.doc(5页珍藏版)》请在冰豆网上搜索。

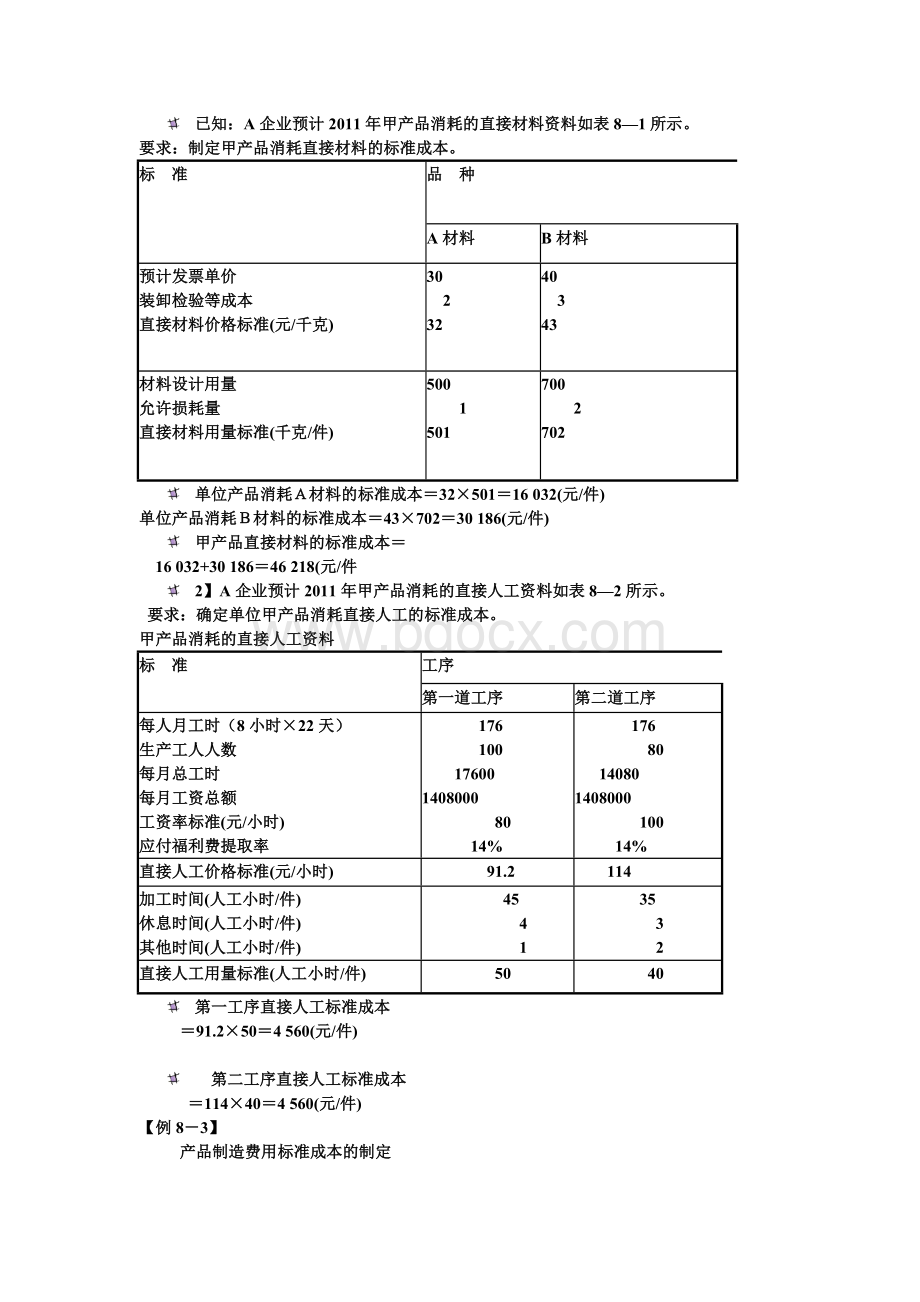

·已知:

A企业预计2011年甲产品消耗的直接材料资料如表8—1所示。

要求:

制定甲产品消耗直接材料的标准成本。

标准

品种

A材料

B材料

预计发票单价

装卸检验等成本

直接材料价格标准(元/千克)

30

2

32

40

3

43

材料设计用量

允许损耗量

直接材料用量标准(千克/件)

500

1

501

700

2

702

·单位产品消耗A材料的标准成本=32×501=16032(元/件)

单位产品消耗B材料的标准成本=43×702=30186(元/件)

·甲产品直接材料的标准成本=

16032+30186=46218(元/件

·2】A企业预计2011年甲产品消耗的直接人工资料如表8—2所示。

要求:

确定单位甲产品消耗直接人工的标准成本。

甲产品消耗的直接人工资料

标准

工序

第一道工序

第二道工序

每人月工时(8小时×22天)

生产工人人数

每月总工时

每月工资总额

工资率标准(元/小时)

应付福利费提取率

176

100

17600

1408000

80

14%

176

80

14080

1408000

100

14%

直接人工价格标准(元/小时)

91.2

114

加工时间(人工小时/件)

休息时间(人工小时/件)

其他时间(人工小时/件)

45

4

1

35

3

2

直接人工用量标准(人工小时/件)

50

40

·第一工序直接人工标准成本

=91.2×50=4560(元/件)

·第二工序直接人工标准成本

=114×40=4560(元/件)

【例8-3】

产品制造费用标准成本的制定

·单位甲产品消耗的直接人工标准成本

=4560+4560=9120(元/件)

·已知:

A企业预计2011年甲产品消耗的制造费用资料如表8—3所示。

·要求:

确定单位甲产品制造费用的标准成本。

表8—3甲产品消耗的制造费用资料

标准

部门

第一车间

第二车间

制造费用预算(元)

变动性制造费用预算

间接材料费用

间接人工费用

水电费用

固定性制造费用预算

管理人员工资

折旧费

其他费用

预算的标准工时(机器小时)

316800

200000

80 000

36800

422400

60 000

28000

334400

21120

394240

260000

70000

64240

619520

180000

31200

408320

28160

用量标准(机器小时/件)

60

80

·第一车间:

变动制造费用分配率

=316800/21120=15(元/小时)

固定制造费用分配率

=422400/21120=20(元/小时)

制造费用分配率=15+20=35(元/小时)

制造费用标准成本=35×60=2100(元/件)

·第二车间:

变动制造费用分配率

=394240/28160=14(元/小时)

固定制造费用分配率

=619520/28160=22(元/小时)

制造费用分配率=14+22=36(元/小时)

制造费用标准成本=36×80=2880(元/件)

单位甲产品制造费用标准成本

=2100+2880=4980(元/件)

【例8-4】

产品制造费用标准成本单的编制

已知:

例8—1,例8—2和例8—3中有关A企业甲产品各个成本项目的标准成本资料。

·要求:

编制该企业2011年甲产品的标准成本单。

依题意,编制的A企业2011年甲

产品的标准成本单如表8—4所

表8—42011年甲产品标准成本单示。

项目

价格标准

用量标准

标准成本

直接材料

A材料

B材料

小计

32元/千克

43元/千克

-

501千克/件

702千克/件

-

16032元/件

30186元/件

46218元/件

直接人工

第一工序

第二工序

小计

91.2元/小时

114元/小时

-

50小时/件

40小时/件

-

4560元/件

4560元/件

9120元/件

变动性制造费用

第一车间

第二车间

小计

15元/小时

14元/小时

-

60台时/件

80台时/件

-

900元/件

1120元/件

2020元/件

固定性制造费用

第一车间

第二车间

小计

20元/小时

22元/小时

60台时/件

80台时/件

1200元/件

1760元/件

2960元/件

制造费用合计

-

-

4980元/件

单位甲产品标准成本

60318元/件

【例8-5】直接材料成本差异的计算

·已知:

A公司的甲产品标准成本资料如表8—4所示,2011年1月份实际生产400件甲产品,实际耗用A材料200800千克,其实际单价为30元/千克;实际耗用B材料280000千克,其实际单价为45元/千克。

要求:

计算甲产品的直接材料成本差异。

·A材料成本差异=30×200800

-32×501×400=-388800(元)(F)

其中,

价格差异=(30-32)×200800

=-401600(元)(F)

用量差异=32×(200800-501×400)

=12800(元)(U)

·B材料成本差异

=45×280000-43×702×400=525600(元)(U)

其中,

价格差异=(45-43)×280000=560000(元)(U)

用量差异=43×(280000-702×400)

=-34400(元)(F)

·甲产品的直接材料成本差异

=-388800+525600=136800(元)(U)

·以上计算结果表明,甲产品直接材料成本形成了136 800元不利差异。

其中,A材料发生了388800元的有利差异,B材料形成了525600元的不利差异。

·前者是因为A材料实际价格降低而节约了401600元成本和因耗用量增加而导致12800元的成本超支额共同作用的结果;

·后者是因为B材料实际价格提高而增加了560000元的成本开支和因耗用量的减少而节约34400元的成本共同造成的。

·可见,该企业在对A、B两种材料耗用方面的控制效果是不同的,应进一步进行分析评价,以明确各部门的责任。

·【例8-6】直接人工成本差异的计算

·已知:

同例8—5,2011年1月份A公司为生产甲产品,第一工序和第二工序实际耗用人工小时分别为4 800小时和42000小时,两个工序实际发生的直接人工成本(包括直接工资和计提的应付福利费)分别为4416000元和4620000元。

·

·要求:

计算甲产品的直接人工成本差异。

·

·第一工序实际人工价格

·=1838160/19980

·=92(元/小时)

·第二工序实际人工价格

·=1782000/162000

·=110(元/小时

·第一工序直接人工成本差异=1838160-91.2×50×400=14160(元)(U)

·其中:

·人工价格差异

·=(92-91.2)×19980=15984(元)(U)

·效率差异

·=91.2×(19980-50×400)=-124(元)(F)

·第二工序直接人工成本差异=1782000-114×40×400=-42000(元)(F)

·其中:

·人工价格差异

·=(110-114)×162000=-64800(元)(F)

·效率差异

·=114×(162000-40×400)=228000(元)(U)

·

·甲产品直接人工成本差异=14160-42000=-27840(元)(F)

·以上计算表明,甲产品直接人工成本的有利差异为27840元,是由于第一工序的14160元的不利差异和第二工序的42 000元有利差异构成的。

·前者是因为该工序实际人工价格的提高而超支的成本15984元和因实际耗用工时减少而节约的成本1824元共同作用的结果;后者是由于该工序实际人工价格的降低而节约的成本64800元和因耗用工时的增加而超支的成本228000元所造成的。

·

·已知:

同8—5,2011年1月份A公司为生产甲产品,第一车间和第二车间的实际耗用的机器小时分别为25000和31000小时,两个车间的实际工时变动性制造费用分配率均为14.5元/小时。

·

·要求:

计算甲产品的变动性制造费用成本差异。

·一车间变动性制造费用成本差异

·=14.5×25000-15×60×400

·=2500(元)(U)

·其中:

·耗费差异=(14.5-15)×2500

·=-12500(元)(F)

·效率差异=15×(25000-60×400)

·=15000(元)(U)

·二车间变动性制造费用成本差异

·=14.5×31000-14×80×400=1500(元)(U)

·其中:

·耗费差异

·=(14.5-14)×31000=15500(元)(U)

·效率差异

·=14×(31000-80×400)=-14000(元)(F)

·甲产品变动制造费用成本差异

·=2 500+1500=4 000(元)(U)

·以上计算表明,甲产品变动性制造费用形成了4000元不利差异。

其中,一车间发生了2 500元的不利差异,二车间发生了1500元的不利差异。

·

前者是因为费用分配率降低而形成的12 500元的有利差异和因为效率降低而增加了15 000元的不利差异;

后者是因为费用分配率提

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 物流 成本 控制 算题

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

部编版一年级下册语文古对今优秀教案含板书教学反思.docx

-

北京高考英语试题及答案.docx

-

部编一年级下册语文全册一至八单元知识小结.docx

-

北京石景山区中考二模语文试题word版含答案.docx

-

财务部工作计划.docx

-

北京新起点嘉园二期创辉大厦项目可行性研究报告.docx

-

财务管理知识企业盈利能力分析.docx

-

北师大版四年级下册第一单元小数的意义和加减法单元教案.docx

-

餐饮部工作总结与计划.docx

-

北语 20春《劳动关系管理》作业1234.docx

-

仓储部工作总结与规划.docx

-

背完这444句你的英语口语绝对不成问题了上.docx

-

本科毕业设计税收政策与会计准则的主要差异及对会计核算的影响.docx

-

毕业论文格式计电系气瓶充装数据无线采集系统.docx

-

变电所综合自动化复习题答案.docx

-

辩证否定观和创新意识易混易错.docx

-

表达年轻人梦想的句子.docx

-

玻璃水安全技术说明书.docx

-

不合理医疗费用控制模型与实施方1.docx