期权定价.doc

期权定价.doc

- 文档编号:1992185

- 上传时间:2022-10-25

- 格式:DOC

- 页数:8

- 大小:1.41MB

期权定价.doc

《期权定价.doc》由会员分享,可在线阅读,更多相关《期权定价.doc(8页珍藏版)》请在冰豆网上搜索。

第八章 期权定价的二叉树模型

8.1 一步二叉树模型

我们首先通过一个简单的例子介绍二叉树模型。

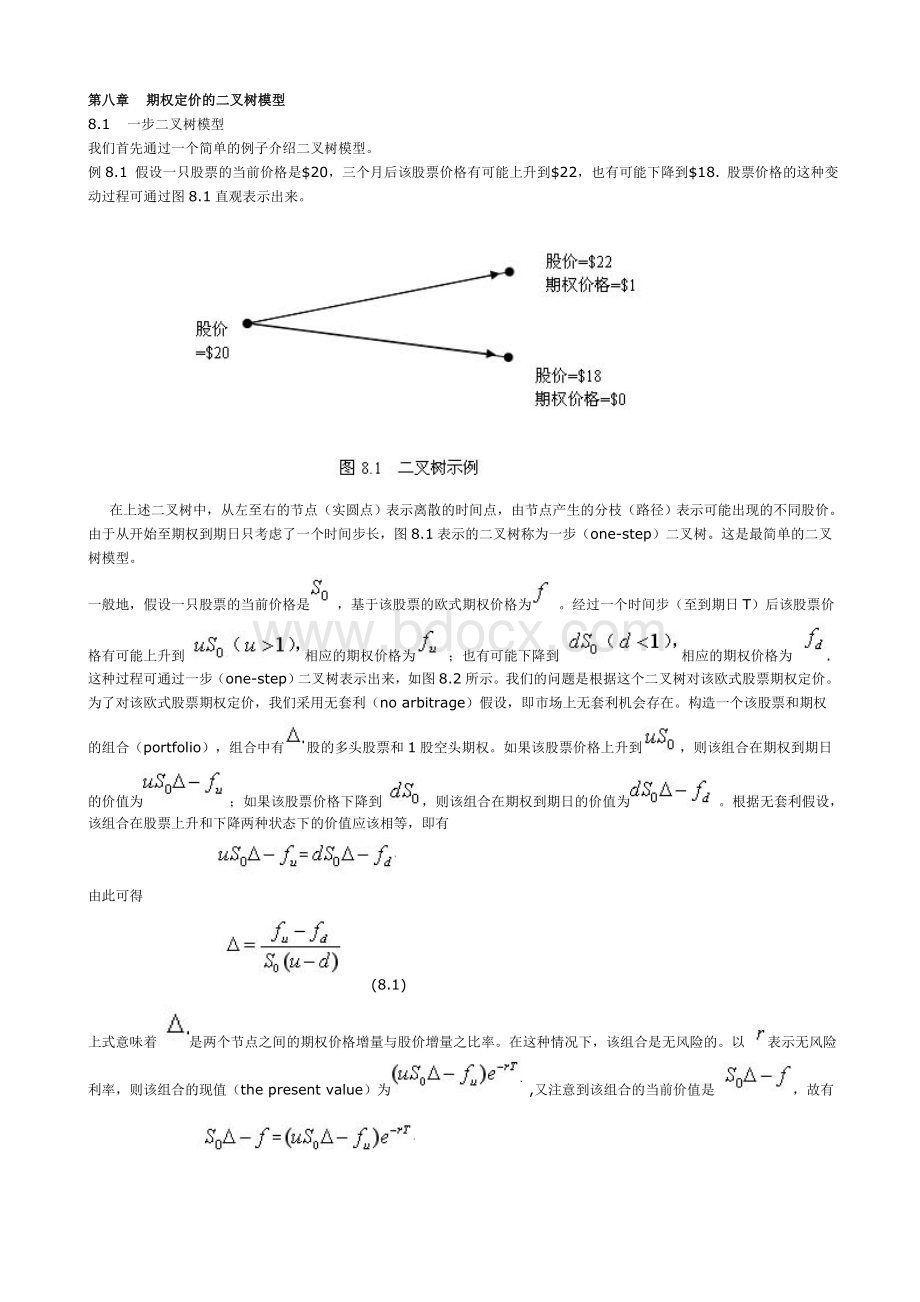

例8.1假设一只股票的当前价格是$20,三个月后该股票价格有可能上升到$22,也有可能下降到$18.股票价格的这种变动过程可通过图8.1直观表示出来。

在上述二叉树中,从左至右的节点(实圆点)表示离散的时间点,由节点产生的分枝(路径)表示可能出现的不同股价。

由于从开始至期权到期日只考虑了一个时间步长,图8.1表示的二叉树称为一步(one-step)二叉树。

这是最简单的二叉树模型。

一般地,假设一只股票的当前价格是,基于该股票的欧式期权价格为。

经过一个时间步(至到期日T)后该股票价格有可能上升到相应的期权价格为;也有可能下降到相应的期权价格为.这种过程可通过一步(one-step)二叉树表示出来,如图8.2所示。

我们的问题是根据这个二叉树对该欧式股票期权定价。

为了对该欧式股票期权定价,我们采用无套利(noarbitrage)假设,即市场上无套利机会存在。

构造一个该股票和期权的组合(portfolio),组合中有股的多头股票和1股空头期权。

如果该股票价格上升到,则该组合在期权到期日的价值为;如果该股票价格下降到,则该组合在期权到期日的价值为。

根据无套利假设,该组合在股票上升和下降两种状态下的价值应该相等,即有

由此可得

(8.1)

上式意味着是两个节点之间的期权价格增量与股价增量之比率。

在这种情况下,该组合是无风险的。

以表示无风险利率,则该组合的现值(thepresentvalue)为,又注意到该组合的当前价值是,故有

即

将(8.1)代入上式,可得基于一步二叉树模型的期权定价公式为

(8.2)

(8.3)

需要指出的是,由于我们是在无套利(noarbitrage)假设下讨论欧式股票期权的定价,因此无风险利率应该满足:

.

现在回到前面的例子中,假设相应的期权是一个敲定价为$21,到期日为三个月的欧式看涨权,无风险的年利率为12%,求该期权的当前价值。

已知:

且在期权到期日,当时,该看涨权的价值为而当时,该看涨权的价值为

根据(8.3)和(8.2),可得

.

上述期权定价公式(8.2)和(8.3)似乎与股价上升或下降的概率无关,实际上,在我们推导期权价值时它已经隐含在股票价格中了。

不妨令股价上升的概率为,则股价下降的概率就是,在时间的期望股票价格为

如果我们假设市场是风险中性的(riskneutral),则所有证券的价格都以无风险利率增加,故有

于是,我们有

由此可得

与(8.3)比较,我们发现:

,这就是参数的含义,我们称之为风险中性状态下股价上升的概率。

8.2 两步二叉树模型

在一步二叉树模型中,股票和期权的价格只经过一个时间步的演化,如果初始时间距期权到期日的时间间隔太长,有可能造成计算误差太大的缺陷。

因此,在初始时间与期权到期日之间增加离散的时间点,缩短计算的时间步长,有助于提高计算精度。

现在我们将初始时间距期权到期日的时间T分成两个相等的时间步,则每个时间步长。

假设一只股票的初始价格是,基于该股票的欧式期权价格为,且每经过一个时间步,该股票价格或者增加到当前价格的倍,或者下降到当前价格的倍。

股票和期权价格的演化过程可通过如图8.3所示的二叉树表示出来,这种含有两个时间步长的二叉树称为两步二叉树(Two-stepbinomialtrees)模型。

我们的问题是根据这个二叉树对该欧式股票期权定价。

类似于一步二叉树模型的期权定价方法,采用无套利(noarbitrage)假设,由前向后(backward)逐步计算期权价值,我们得到

(8.4)

其中,

(8.5)

在(8.4)中,分别是风险中性状态下最后一个时间步股价到达上节点,中间节点和下节点的概率。

因此,期权的初始价值可认为是期权在到期日的期望价值贴现。

例8.2假设一只股票的初始价格是$50,且每过1年该股票价格或者上升20%,或者下降20%,无风险利率为5%,现有一个基于该股票,敲定价为$52且2年后到期的欧式看跌权,试用二叉树模型确定该期权的价值。

分析 将初始时间到期权到期日的2年时间分成相等的两个时间步,则股票和期权价格的演化进程可通过图4直观表示出来。

依题意,已知:

且在期权到期日,当时,该看跌权的价值为

当时,该看跌权的价值为

当时,该看跌权的价值为

根据(8.5),可得

再由(8.4),即可求得该看跌权的初始价值为

.

8.3 多步二叉树模型

一步和两步二叉树模型太简单了,实际使用的二叉树要求具有多个离散的时间步长来计算期权的价值。

通常从初始时间到期权到期日需要分成30或更多个时间步长。

两步二叉树模型的欧式股票期权定价公式容易推广到多步二叉树模型的情形。

如果我们将初始时间距期权到期日的时间T分成个相等的时间步,则每个时间步长。

令股票的初始价格为,且每经过一个时间步,股价或向上增加到当前价格的倍,或向下下降到当前价格的倍,无风险利率为的,则在期权到期日,股票价格有种可能结果:

它们在风险中性状态下出现的概率分别是:

其中

(8.6)

令为与种股票价格对应的期权价值,为期权的敲定价,则在无套利假设下,股票看涨权在到期日的价值为

股票看跌权在到期日的价值为

将该期权在到期日的期望价值贴现,我们即可得到期权的(初始)价值为

(8.7)

关于参数的取值,Cox,Ross和Rubinstein给出了由股票价格波动率确定的公式:

(8.8)

8.4 二叉树模型的美式股票期权定价

上面我们讨论了应用二叉树模型给欧式股票期权定价。

实际上,二叉树模型还可给美式股票期权定价。

美式和欧式股票期权在到期日的价值是相同的。

不同的是,美式股票期权的定价过程要求在到期前每一个离散时间点上判断提早执行(earlyexercise)是否最优,并计算对应的期权价值。

假设股票价格经历了个时间步的演化到达期权到期日,且每一个时间步长为,这可用一个步二叉树描述(图形省略)。

若股票的初始价格为,且每经过一个时间步,股价或向上增加到当前价格的倍,或向下下降到当前价格的倍,无风险利率为的,则在第个时间步后,二叉树上产生个节点,自上而下分别用表示,则节点对应的股票价格为期权价值用表示。

如果在节点处期权没有被提早执行,则期权价值可通过式(8.2)和(8.3)来计算,即

(8.9)

(8.10)

如果在节点处期权被提早执行是最优的,则期权价值就是提早执行的收益(payoff),令为期权的敲定价,对股票看涨权,有

(8.11)

对股票看跌权,有

(8.12)

显然,美式股票期权在节点处的价值应该取中的较大者,即

(8.13)

由于美式股票期权在期权到期日的价值是已知的,因此美式股票期权的定价应该由前向后逐步计算,这也称作向后推演(backwardsinduction)。

先由第步(期权到期日)的个节点上的期权价值通过公式(8.9)~(8.13)推出第步对应的个节点上的期权价值,依此下去,我们可以得到初始时间上的期权价值。

下面通过一个例题具体介绍美式股票期权的二叉树定价过程。

例8.3若例7.2考察的股票期权是美式的,试对该美式股票期权定价。

分析 股票价格的演化进程见图8.5。

与欧式股票期权一样,在期权到期日,该美式看跌权的价值自上而下分别为

(8.12),可得~根据式(8.9)

故有

(8.12),可得~再由式(8.9)

美式看跌权的(初始)价值为

.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 期权 定价

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

老年公寓养老院建设项目可行性研究报告.docx

-

部队各部门各勤务值班员职责大全.docx

-

小学五年级奥数教程.docx

-

阿里巴巴客服工作总结可编辑版.docx

-

查莉成长日记双语剧本台词S01E01.docx

-

动车组列控动态监测系统行业分析报告完美版.docx

-

地面变电站供电应急救援.docx

-

初一年级组会议组长发言稿.docx

-

大暑问候短信.docx

-

定位技术的发展及现代应用.docx

-

初中地理整理总复习.docx

-

西安邮电大学信息论与编码复习题.docx

-

保安门卫巡逻守护秩序维护安全检查和值班等岗位执勤职责.docx

-

初中数学经典几何题及答案.docx

-

围绕应急管理表彰会讲话.docx

-

N3语法汇总.docx

-

CIF价格核算.docx

-

三级消防安全培训模板范本.docx

-

适合朗诵的文章整理.docx