成本会计模拟实训报告.doc

成本会计模拟实训报告.doc

- 文档编号:1991293

- 上传时间:2022-10-25

- 格式:DOC

- 页数:10

- 大小:178.50KB

成本会计模拟实训报告.doc

《成本会计模拟实训报告.doc》由会员分享,可在线阅读,更多相关《成本会计模拟实训报告.doc(10页珍藏版)》请在冰豆网上搜索。

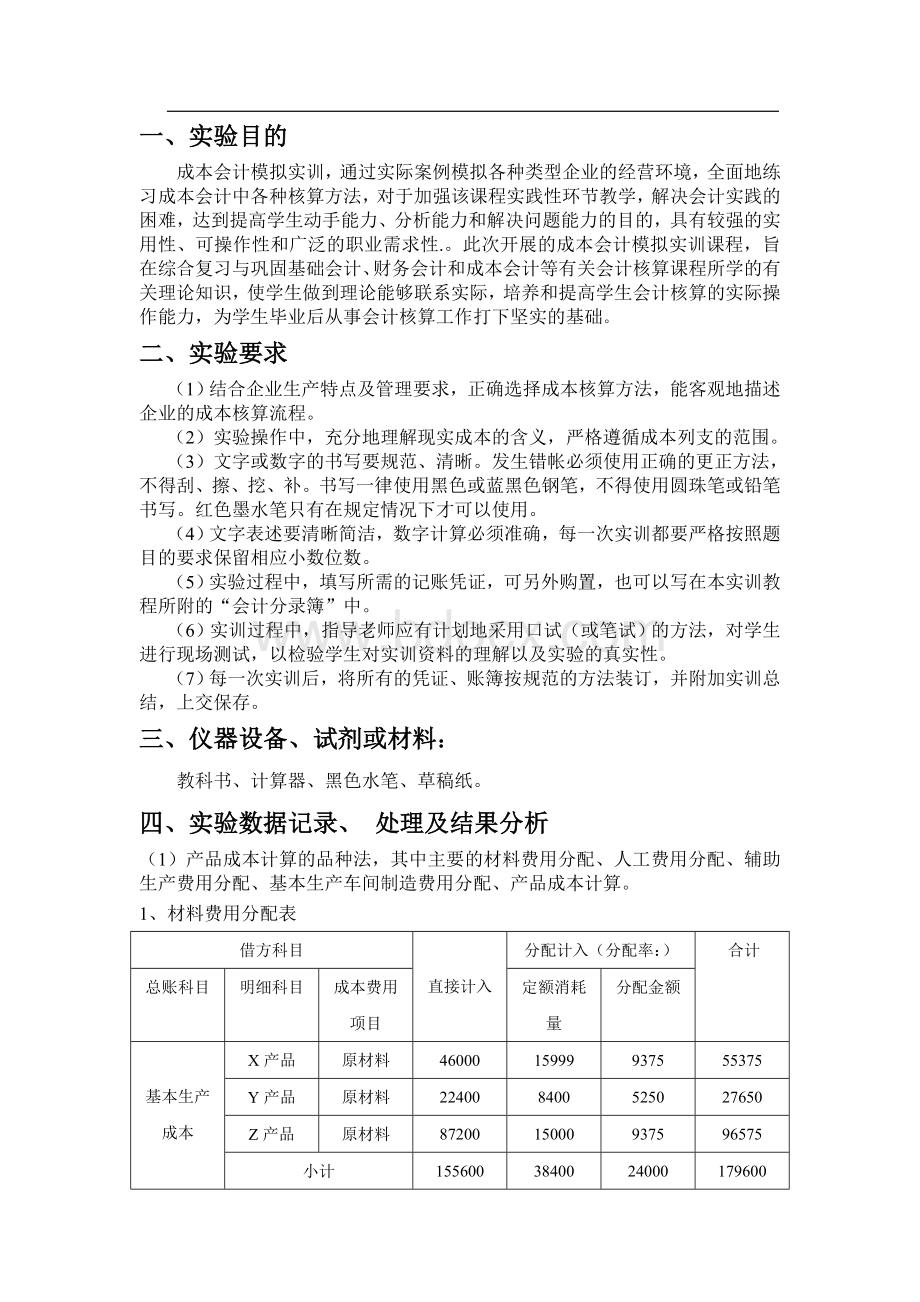

一、实验目的

成本会计模拟实训,通过实际案例模拟各种类型企业的经营环境,全面地练习成本会计中各种核算方法,对于加强该课程实践性环节教学,解决会计实践的困难,达到提高学生动手能力、分析能力和解决问题能力的目的,具有较强的实用性、可操作性和广泛的职业需求性.。

此次开展的成本会计模拟实训课程,旨在综合复习与巩固基础会计、财务会计和成本会计等有关会计核算课程所学的有关理论知识,使学生做到理论能够联系实际,培养和提高学生会计核算的实际操作能力,为学生毕业后从事会计核算工作打下坚实的基础。

二、实验要求

(1)结合企业生产特点及管理要求,正确选择成本核算方法,能客观地描述企业的成本核算流程。

(2)实验操作中,充分地理解现实成本的含义,严格遵循成本列支的范围。

(3)文字或数字的书写要规范、清晰。

发生错帐必须使用正确的更正方法,不得刮、擦、挖、补。

书写一律使用黑色或蓝黑色钢笔,不得使用圆珠笔或铅笔书写。

红色墨水笔只有在规定情况下才可以使用。

(4)文字表述要清晰简洁,数字计算必须准确,每一次实训都要严格按照题目的要求保留相应小数位数。

(5)实验过程中,填写所需的记账凭证,可另外购置,也可以写在本实训教程所附的“会计分录簿”中。

(6)实训过程中,指导老师应有计划地采用口试(或笔试)的方法,对学生进行现场测试,以检验学生对实训资料的理解以及实验的真实性。

(7)每一次实训后,将所有的凭证、账簿按规范的方法装订,并附加实训总结,上交保存。

三、仪器设备、试剂或材料:

教科书、计算器、黑色水笔、草稿纸。

四、实验数据记录、处理及结果分析

(1)产品成本计算的品种法,其中主要的材料费用分配、人工费用分配、辅助生产费用分配、基本生产车间制造费用分配、产品成本计算。

1、材料费用分配表

借方科目

直接计入

分配计入(分配率:

)

合计

总账科目

明细科目

成本费用项目

定额消耗量

分配金额

基本生产成本

X产品

原材料

46000

15999

9375

55375

Y产品

原材料

22400

8400

5250

27650

Z产品

原材料

87200

15000

9375

96575

小计

155600

38400

24000

179600

制造费用

基本生产车间

修理费

10100

20040

机物料消耗

7400

低值易耗品

2540

辅助生产成本合计

供水车间

原材料

48000

60080

低值易耗品

2280

修理费

5200

机物料消耗

4600

运输车见

原材料

28000

44160

低值易耗品

5000

修理费

5960

机物料消耗

5200

合计

279880

24000

303880

分配率=共同耗用/定额消耗量

=24000/(500*30+350*24+375*40)=0.625

2、人工费用分配表

借方科目

计时

工资

计件工资

福利费

其他各项计提合计

应付职工薪酬合计

总账

科目

明细科目

成本或费用科目

投产产量

分配率

计件工资

基本生产成本

X产品

人工费用

500

32.72

16360

1308.8

6871.2

24540

Y产品

人工费用

350

32.72

11452

916.16

4809.84

17178

Z产品

人工费用

375

32.72

12266

981.28

5151.72

18399

合计

1225

40078

3206.24

16832.76

60117

辅助生产车间

供水车间

人工费用

16380

1310.4

6879.6

24570

运输车间

人工费用

23150

1852

9723

34725

合计

39530

3162.4

16602.6

59295

制造费用

人工费用

29110

2328.8

12226.2

43665

管理费用

7800

624

3744

11700

合计

76440

40078

9321.44

48937.56

174777

人工费用分配率=(3262×9+7260+3460)÷(500+350+370)=40078÷1225=32.72

3、辅助生产费用分配表(交互分配法)

车间:

运输车间

分配对象

交互分配

对外分配

辅助生产车间名称

供水

运输

合计

供水

运输

合计

待分配费用/元

114000

101925

215925

116052.5

99872.5

215925

供应产品或劳务数量

14000

10000

13000

9000

单位

立方米

公里

8.93

11.10

分配率

8.14

10.1925

辅助生产车间

供水

耗用数量

1000

分配金额

10192.5

10192.5

运输

耗用数量

1000

分配金额

8140

8140

基本生产车间

耗用数量

12000

8000

分配金额

107160

88800

15960

管理部门

耗用数量

1000

1000

分配金额

8892.5

11072.5

19965

合计

116052.5

99872.5

215925

供水车间交互分配率=11400÷14000=8.14

运输车间交互分配率=101925÷10000=10.19

供水车间应负担运输车间费用=1000×10.1925=10192.5(元)

运输车间应负担供水车间费用=1000×8.14=8140(元)

供水车间对外分配率=116052.5÷(14000-1000)=8.93

运输车间对外分配率=99872.5÷(10000-1000)=11.10

4、基本生产车间制造费用分配表

借方科目

实际生产工时

(小时)

分配金额

(分配率:

20.94)

总账科目

明细科目

基本生产成本

X产品

8500

177990

Y产品

5500

115175

Z产品

3500

73280

合计

17500

366440

基本生产车间制造费用分配率=366440÷(8500+5500+3500)=20.94

5、产品成本计算单(产品名称:

X产品)

摘要

原材料

燃料及动力

人工费用

制造费用

合计

月初在产品成本

2800

800

3500

1600

8700

本月生产

费用

55375

11900

24540

177990

269850

生产费用

合计

558175

12700

28040

179590

278505

月末在产品

成本

17435

3775

5710

36720

63640

完工产品

成本

40740

8925

22330

142870

2148.65

完工产品

单位成本

116.4

25.5

63.8

408.3

613.9

分配X产品原材料成本项目具体计算过程

(1)原材料费用分配率=(2800+55375)÷15000=3.88

完工产品原材料成本=350×30×3.88=40740(元)

在产品原材料成本=58175-40740=17435(元)

(2)燃料及动力分配率=12700÷[(1350+150)×30]=0.85

(3)人工费用分配率=28040÷[(350+90)×20]=3.19

(4)制造费用分配率=179590÷[(350+90)×20]=20.41

(2)产品成本计算的分批法,其中主要的材料分配、人工费用分配、辅助生产费用分配、产品成本计算。

1、材料费用分配表

项目

基本生产

辅助

生产

制造

费用

合计

011号

012号

013号

014号

015号

小计

原料

直接计入

59640

63020

59640

182300

辅助

材料

直接计入

2880

5200

8080

分配计入

机器工时

4000

3200

1200

6000

5600

20000

分配率

0.17

0.17

0.17

0.17

0.17

分配金额

680

544

204

1020

952

3400

外购半成品

直接计入

13100

6000

7100

26200

低值易耗品

直接计入

19150

1680

3630

合计

73420

69564

66944

1020

952

4830

6880

223610

分配率=3400/20000=0.17

2、生产工人工资计算:

按计件算生产工人工资分配率=22340/16000=1.4

按生产工时计算生产工人工资分配率=23040/3000=7.69

3、辅助生产费用分配表

项目

耗用数量/件

分配金额/元

待分配辅助生产费用

118833.2

供应劳务数量

4500

单位成本(分配率)

26.41

生产车间耗用

3800

100358

管理部门耗用

700

18475.2

合计

4500

118833.2

分配率=118833.2/4500=26.41

4、015产品计算单

材料费用分配:

因为原材料是一次性投入,所以约当产量是投产数量24

材料分配率=(月初在产品成本+本月生产费用)/约当产量

=(420000+952)/24=17539.67

完工产品成本=本月完工数量*材料分配率=10*17539.67=175396.7

月末在产品成本=月初在产品成本+本月生产费用-完工产品成本

=420000+952-175396.7=245555.3

人工费用分配:

因为在产品完工程度为50%,约当产量=14*50%+10=17

工资分配率=(月初在产品成本+本月生产费用)/约当产量

=(5600+9460.99)/17=885.94

完工产品成本=本月完工数量*工资分配率=10*885.94=8859.4

月末在产品成本=月初在产品成本+本月生产费用-完工产品成本

=5600+9460.99-8859.4=6201.59

制造费用的计算与人工费用计算方法一致。

(3)产品成本计算的平行结转分步法,主要的领料凭证汇总、人工费用分配、制造费用分配、辅助生产费用分配、车间制造成本计算。

1、领料凭证汇总表

领料部门

生铁

钢材

低值易耗品

合计

领用数量

计划成本

成本差异

领用数量

计划成本

成本差异

领用数量

计划成本

成本差异

计划成本

成本差异

生产成本

铸造车间

普通车间

30

30000

1200

5

10000

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成本会计 模拟 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

小学一年级书法教案1.docx

-

中小学生安全知识竞赛题参考答案.docx

-

中国农用塑料薄膜市场评估报告.docx

-

学年高二英语外研版选修六习题课时卷十九 Word版含答案.docx

-

心理学.docx

-

学年高中化学第三章水溶液中的离子平衡31弱电解质的电离导学案新人教版选修4.docx

-

新编小学六年级数学毕业考试计算题专项复习强烈推荐 195.docx

-

纸箱厂安全生产管理制度.docx

-

中学教学工作计划范本3篇.docx

-

中国石油大学北京地震资料在线作业答案.docx

-

学生会宿管部部长述职演讲稿.docx

-

新教科版小学科学四年级上册全册教案1.docx

-

重大危险源监控预案施工方案技术交底.docx

-

制样工作总结.docx

-

中华传统文化中秋节.docx

-

学校教学质量月活动总结3篇.docx

-

新某矿山法隧道工程施工方案.docx

-

重庆市初中毕业暨高中招生物理试题B卷.docx

-

学校重点工作活动方案.docx