《事业单位会计》基本业务会计分录3.doc

《事业单位会计》基本业务会计分录3.doc

- 文档编号:1977705

- 上传时间:2022-10-25

- 格式:DOC

- 页数:8

- 大小:135KB

《事业单位会计》基本业务会计分录3.doc

《《事业单位会计》基本业务会计分录3.doc》由会员分享,可在线阅读,更多相关《《事业单位会计》基本业务会计分录3.doc(8页珍藏版)》请在冰豆网上搜索。

《事业单位会计》基本业务会计分录

湖南工业大学财经学院

湖南工业大学科技学院会计0801—0804班2011春

8

一、事业单位资产:

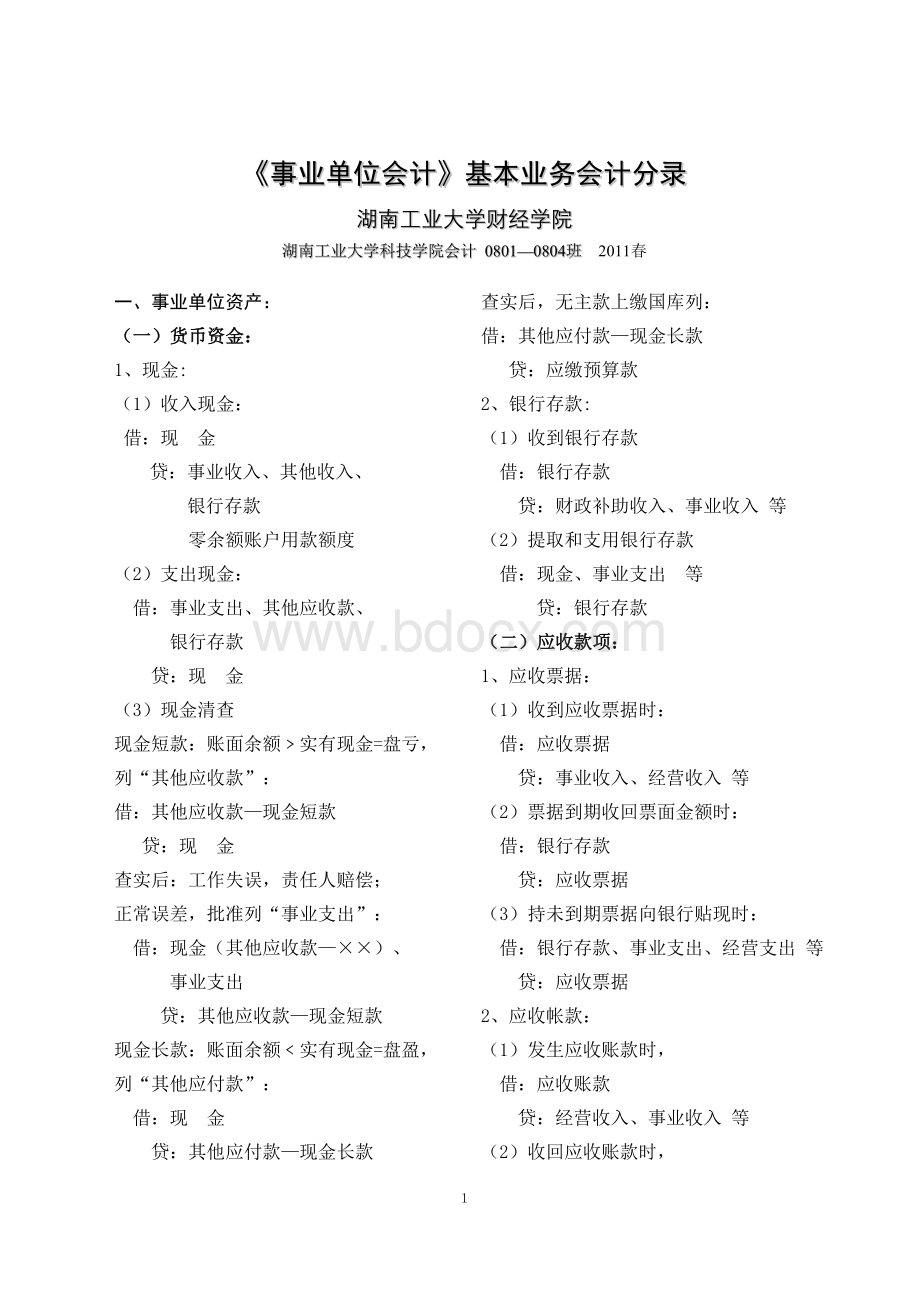

(一)货币资金:

1、现金:

(1)收入现金:

借:

现金

贷:

事业收入、其他收入、

银行存款

零余额账户用款额度

(2)支出现金:

借:

事业支出、其他应收款、

银行存款

贷:

现金

(3)现金清查

现金短款:

账面余额﹥实有现金=盘亏,

列“其他应收款”:

借:

其他应收款—现金短款

贷:

现金

查实后:

工作失误,责任人赔偿;

正常误差,批准列“事业支出”:

借:

现金(其他应收款—××)、

事业支出

贷:

其他应收款—现金短款

现金长款:

账面余额﹤实有现金=盘盈,

列“其他应付款”:

借:

现金

贷:

其他应付款—现金长款

查实后,无主款上缴国库列:

借:

其他应付款—现金长款

贷:

应缴预算款

2、银行存款:

(1)收到银行存款

借:

银行存款

贷:

财政补助收入、事业收入等

(2)提取和支用银行存款

借:

现金、事业支出等

贷:

银行存款

(二)应收款项:

1、应收票据:

(1)收到应收票据时:

借:

应收票据

贷:

事业收入、经营收入等

(2)票据到期收回票面金额时:

借:

银行存款

贷:

应收票据

(3)持未到期票据向银行贴现时:

借:

银行存款、事业支出、经营支出等

贷:

应收票据

2、应收帐款:

(1)发生应收账款时,

借:

应收账款

贷:

经营收入、事业收入等

(2)收回应收账款时,

借:

银行存款、应收票据

贷:

应收账款

3、预付账款:

预付账款时:

借:

预付账款

贷:

银行存款

收到物品结算货款:

借:

材料

贷:

预付账款

4、其他应收款:

发生其他应收款,

借:

其他应收款

贷:

现金、银行存款等

收回其他应收款,

借:

事业支出、银行存款

贷:

其他应收款

(三)存货:

1、材料:

购入材料:

借:

材料

贷:

银行存款、财政补助收入、

零余额账户用款额度等

领用材料:

借:

事业支出、经营支出等

贷:

材料

2、产成品:

完工产品验收入库:

借:

产成品

贷:

成本费用

产品销售出库:

借:

事业支出、经营支出

贷:

产成品

3、存货清查:

清查盘盈:

借:

材料、产成品

贷:

其他应付款

批准转帐:

借:

其他应付款

贷:

事业支出、经营支出

清查盘亏:

借:

其他应收款

贷:

材料、产成品

应交税金—应交增值税

(进项转出)

批准转帐:

借:

事业支出、经营支出等

贷:

其他应收款

(四)对外投资:

1、发生对外投资:

借:

对外投资(公允价)

贷:

事业基金--投资基金(公允价)

同时,

借:

事业基金--一般基金(账面价)

固定基金(账面价)

贷:

银行存款、材料(账面价)

应交税金--应交增值税

(销项税额)

固定资产、无形资产(账面价)

2、取得投资收益:

借:

银行存款

贷:

其他收入

3、收回或出售对外投资:

借:

银行存款、固定资产、

无形资产(公允价)

材料、应交税金--应交增值税

(进项税额)

借或贷:

其他收入

(账面对外投资与之差额)

贷:

固定基金、事业基金-投资基金

同时,借:

事业基金--投资基金

贷:

对外投资(账面价)

(五)固定资产:

1、购入或有偿调入固定资产:

借:

事业支出、经营支出、

专用基金—修购基金

贷:

银行存款、财政补助收入、

零余额账户用款额度

同时,借:

固定资产

贷:

固定基金

2、无偿调入、盘盈或接受捐赠固定资产:

借:

固定资产

贷:

固定基金

3、融资租入固定资产:

按合同租入固定资产并支付首期款项:

借:

事业支出、经营支出、专用基金(修购)

贷:

银行存款、财政补助收入、

零余额账户用款额度

同时,借:

固定资产

贷:

固定基金(首期已付)

应付账款(未付款)

以后分期支付款项:

付款同前

同时:

借:

应付账款

贷:

固定基金

4、自制和安装固定资产,先通过“专款支出”核算安装成本,再交付使用。

业处理参照

(1)

5、固定资产清理与处置:

因毁损或技术进步而不能继续使用、闲置或不再适用的固定资产,按照规定程序报废、调出或转让。

盘亏、报废、调出、转让固定资产:

借:

固定基金

贷:

固定资产

报废、调出或转让过程中发生的清理支出和变价收入记“专用基金—修购基金”。

(六)无形资产:

1、购入或自行开发取得无形资产:

借:

无形资产

贷:

银行存款等科目

2、摊销无形资产:

借:

事业支出、经营支出

贷:

无形资产

3、对外转让无形资产:

借:

银行存款

贷:

事业收入、经营收入

同时,结转无形资产摊余成本

借:

事业支出、经营支出

贷:

无形资产

4、对外投资转出无形资产:

借:

对外投资

贷:

事业基金--投资基金

同时,借:

事业基金--一般基金

贷:

无形资产

二、事业单位负债:

(一)借入款项

1、取得借入款项:

借:

银行存款

贷:

借入款项

2、归还借入款项本金:

借:

借入款项

贷:

银行存款

3、支付借款利息:

借:

事业支出、经营支出

贷:

银行存款

(二)应付款项:

1、应付票据:

开出承兑汇票:

借:

材料、应付账款等

贷:

应付票据

支付承兑手续费:

借:

事业支出、经营支出

贷:

银行存款

银行支付汇票本息:

借:

应付票据

事业支出、经营支出

贷:

银行存款

2、应付账款:

(1)购入材料物资货款未付:

借:

材料、事业支出、经营支出,

贷:

应付账款

(2)偿付应付账款:

借:

应付账款

贷:

银行存款、零余额账户用款额度

(3)开出承兑商业汇票抵付:

借:

应付账款

贷:

应付票据

3、预收账款:

(1)收到预收账款:

借:

银行存款

贷:

预收账款

(2)货物(劳务)兑现实现销售及退回多收款项:

借:

预收账款

贷:

事业收入、经营收入

应交税金——应交增值税

(销项税额)

银行存款

4、其他应付款:

(1)发生其他应付款项:

借:

银行存款、事业支出、经营支出

贷:

其他应付款

(2)支付其他应付款项:

借:

其他应付款

贷:

银行存款、零余额账户用款额度

(三)应缴款项:

1、应缴预算款:

区分两种情况:

(1)尚未实行非税收入收缴制度改革、暂未取消收入过渡账户的事业单位。

收到应缴预算款项:

借:

银行存款

贷:

应缴预算款

上缴应缴预算款项:

借:

应缴预算款

贷:

银行存款

(2)实行非税收入收缴制度改革、已取消收入过渡账户的事业单位。

开具非税收入一般缴款书或收到并上缴应缴预算款项时,可同时借、贷“应缴预算款”:

借:

应缴预算款

贷:

应缴预算款

也可不作会计分录,仅在“应缴预算款备查登记簿”中进行备查登记。

2、应缴财政专户款:

区分两种情况:

(1)尚未实行非税收入收缴制度改革、暂未取消收入过渡账户的事业单位。

收到应缴财政专户款项时:

借:

银行存款

贷:

应缴财政专户款

上缴应缴财政专户款项时:

借:

应缴财政专户款

贷:

银行存款

(2)实行非税收入收缴制度改革、已取消了收入过渡账户的事业单位。

开具非税收入一般缴款书或收到并上缴应缴财政专户款项时,可同时借、贷“应缴财政专户款”科目。

借:

应缴财政专户款

贷:

应缴财政专户款

也可不作会计分录,仅在“应缴财政专户款备查登记簿”中进行备查登记。

3、应交税金:

(1)计算出应交纳的税金:

借:

销售税金、事业支出、经营支出

贷:

应交税金—税种、

—应交增值税(销项)

其他应付款

(2)购入材料发生进项税额:

借:

材料

应交税金—应交增值税(进项)

贷:

银行存款

(3)交纳税金时:

借:

应交税金—税种、

应交增值税(已交)

其他应付款

贷:

银行存款

4、应付职工款:

应发放工资(离退休费)、地方(部门)津贴补贴和其他个人收入:

借:

事业支出、经营支出

贷:

应付工资(离退休费)、

应付地方(部门)津贴补贴、

应付其他个人收入

实际发放工资(离退休费)、地方(部门)津贴补贴和其他个人收入:

借:

应付工资(离退休费)、

应付地方(部门)津贴补贴、

应付其他个人收入

贷:

财政补助收入、银行存款、现金、

零余额账户用款额度

三、事业单位收入:

(一)财政补助收入:

1、财政补助收入基本业务:

(1)确认财政补助收入时:

借:

材料、事业支出、经营支出、

零余额账户用款额度、

银行存款等

贷:

财政补助收入

(2)开具支付令从单位零余额账户支付款项:

借:

材料、事业支出、经营支出、

贷:

零余额账户用款额度

(3)年终结帐结转本年事业结余:

借:

财政补助收入

贷:

事业结余

2、财政应返还额度:

(1)年终,本年度财政直接支付用款额度>当年支付实际发生数的差额,本年度财政授权支付用款额度>已下达的财政授权支付用款额度的差额:

借:

财政应返还额度——财政直接支付

贷:

财政补助收入

年终,本年度已下达的财政授权支付用款额度>当年财政授权支付实际发生数的差额:

借:

财政应返还额度——财政授权支付

贷:

零余额账户用款额度

(2)下年度单位实际使用恢复的财政直接支付用款额度时:

借:

事业支出、材料

贷:

财政应返还额度

下年度财政部门恢复和下达对事业单位的财政授权支付用款额度时:

借:

零余额账户用款额度

贷:

财政应返还额度

已恢复或下达的财政授权

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 事业单位会计 事业单位 会计 基本 业务 分录

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

-

五一劳动节活动总结5篇范文Word格式文档下载.docx

-

专科生职业规划书Word文档下载推荐.docx

-

主题班会放飞理想优选模板Word格式文档下载.docx

-

消防安全管理档案模版Word格式文档下载.docx

-

物理化学期中测试Word下载.docx

-

药物制剂工程试题Word下载.docx

-

新编大学英语视听说教程4听力原文与答案Word下载.docx

-

小学写人作文400字集锦9篇实用Word文档下载推荐.docx

-

文献翻译Semiactive control to reduce carbody vibration of railway vehicleWord格式.docx

-

高中语文第一单元至爱亲情自读文本我与地坛节选学案鲁人版必修3整理Word下载.docx

-

19岁女生边上学边照顾植物人妈妈头发几乎全白Word下载.docx

-

顾问式销售流程自测试题前五期Word文档格式.docx

-

66大寿生日贺词稿件Word文档下载推荐.docx

-

煤矿专业毕业实习报告.docx

-

医师定期考核人文医学医患沟通Word格式文档下载.docx

-

希尼尔新加坡《认真面具》阅读答案Word下载.docx

-

土地复垦合同书文档格式.docx

-

自我探索分析报告Word格式.docx

-

我身边的敬业故事作文800字Word格式.docx