涤纶长丝行业产能分布进出口量及价格变化Word格式.docx

涤纶长丝行业产能分布进出口量及价格变化Word格式.docx

- 文档编号:19758231

- 上传时间:2023-01-09

- 格式:DOCX

- 页数:8

- 大小:579.63KB

涤纶长丝行业产能分布进出口量及价格变化Word格式.docx

《涤纶长丝行业产能分布进出口量及价格变化Word格式.docx》由会员分享,可在线阅读,更多相关《涤纶长丝行业产能分布进出口量及价格变化Word格式.docx(8页珍藏版)》请在冰豆网上搜索。

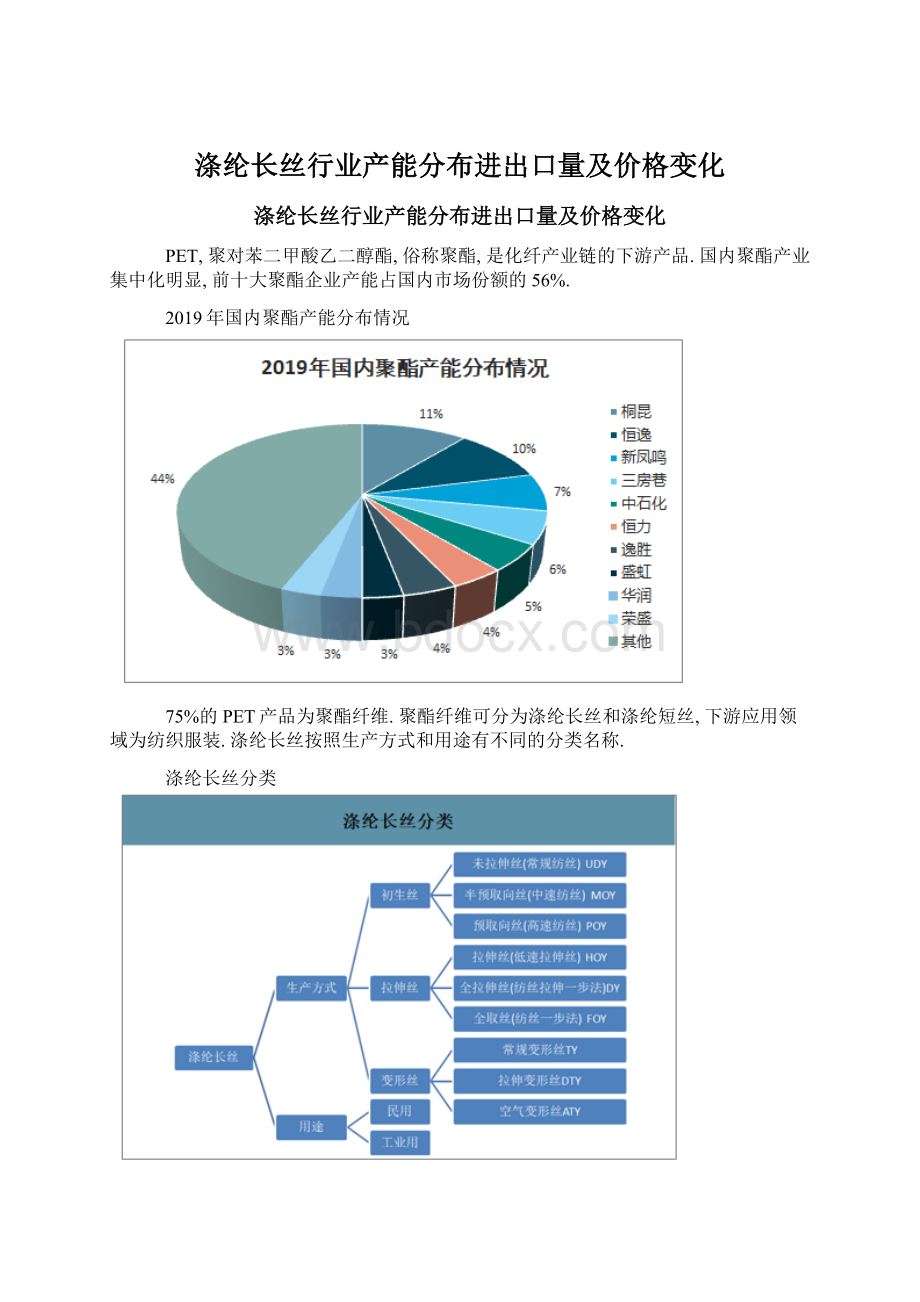

75%的PET产品为聚酯纤维.聚酯纤维可分为涤纶长丝和涤纶短丝,下游应用领域为纺织服装.涤纶长丝按照生产方式和用途有不同的分类名称.

涤纶长丝分类

涤纶长丝进入壁垒高.区别化产品对技术要求非常高,而中国聚酯纤维长丝行业起步较晚,有成熟经验的管理人员和工程技术人员稀缺,这已经成为限制国内新建差别化聚酯纤维长丝企业的主要障碍之一.

涤纶工业趋向于集中化.国内涤纶工业规模在2000万以上的企业数量为776家,其中恒力、桐昆、新凤鸣、盛虹、恒逸和荣盛6家公司(CR6)产能规模均达到100万吨/年以上.

2019年主要厂商涤纶长丝产能

数据显示:

未来三年约530万吨涤纶长丝产能释放.2019年国内涤纶长丝的产能为4134万吨,以恒力石化、恒逸石化为首的企业将在未来三年释放公司涤纶长丝新增产能.若所有厂商的投产项目按计划投产,则2020-2022年涤纶长丝产能增加量分别为212.5万吨、192.5万吨和125万吨.

2014年起中国涤纶长丝开工率逐步提升

2014-2020年国内涤纶长丝进出口情况(单位:

万吨)

主要厂商未来涤纶长丝投产产能(万吨)

年份

2019

未来预计投产

桐昆

690

240

恒逸

635

135

新凤鸣

430

-

恒力

280

155

荣盛

255

合计

2500

530

受疫情影响涤纶长丝需求下滑.2020年以来,柯桥纺织总景气指数在1642左右浮动,位于近六年最低位.涤纶长丝应用于纺织服装行业,涤纶长丝的市场受下游纺织服装行业的影响相当大.由于经济在缓慢复苏,所以涤纶长丝的行业景气度有望在未来恢复.

柯桥纺织总景气指数

预计未来涤纶长丝需求端增速放缓.2018年国内涤纶长丝表观消费量为3078万吨,较2017年2739万吨增长339万吨,增长率达12%.2017-2019年涤纶长丝表观消费量平均增速为14%.受宏观条件影响,假设2020-2022年涤纶长丝的表观消费量增长率是10%,则到2022年国内涤纶长丝表观消费量约为4670万吨.

涤纶长丝表观消费量及增速

未来三年涤纶长丝产能利用率提升,利好相关石化企业.未来三年涤纶长丝的产能利用率分别为89%、92%和100%,显示为逐年上升趋势.所以即使短期内疫情影响涤纶长丝需求端,但仍不改未来该产品向好的趋势,具有扩产项目的企业将在涤纶长丝领域获得大量红利.

涤纶长丝产能利用率及预测

最近5年,涤纶长丝价格呈现先下降后上升再下降的趋势.2016年一季度涤纶长丝价格跌到谷底之后开始反弹,2018年三季度涤纶长丝价格明显上涨,2018年11月开始下跌.2019年一季度长丝价格小幅震荡,5月受中美贸易战影响,涤纶长丝价格下跌,利润降低.2019年12月,FDY价格维持在7075-7475元/吨之间,POY和DTY分别在6850-7100和8550-8700元/吨之间,已经接近谷底.随着未来需求好转,价格和盈利有提升空间.

华东地区涤纶长丝市场平均价(单位:

元/吨)

POY价格及价差变动

FDY价格及价差变动

DTY价格及价差变动

2019年各企业涤纶长丝的单位吨毛利分别为:

恒力石化3475元、恒逸石化1207元、新凤鸣693元、桐昆股份982元和东方盛虹1162元.行内涤纶长丝平均吨毛利为1503元.

2019年可比公司涤纶长丝单位吨毛利

可比公司近三年涤纶长丝单位吨成本变化趋势(元)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 涤纶 长丝 行业 产能 分布 进出口 价格 变化

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

标准医学名词.docx

-

工程项目经理述职报告范文.docx

-

大学生计算机专业实习报告范文5000字.docx

-

贵州省高考仿真模拟二模文科综合地理试题.docx

-

禁毒主题班会记录内容.docx

-

秋天好词好句大全.docx

-

最新牛津英语五年级下册期末测试题.doc

-

中国文化中的月亮美学.docx

-

个人工作反思检讨书范文.docx

-

充电机安全操作规程1.docx

-

定西中考化学试题及答案5中考doc.docx

-

离休干部老有做为演讲.docx

-

化学实验操作考试评分细则1.docx

-

黑龙江省鸡西市八年级下学期期中考试语文试题.docx

-

最新闽教版小学三年级英语下册总复习练习.doc

-

最新电大《经济法律基础》春形成性阶段考试试题及解答资料.docx

-

登高车安全作业规范全套资料.docx

-

国际贸易采购合同范本.docx

-

感官分析方法使用指引.docx