中国M2GDP比率的长期走势Word格式.docx

中国M2GDP比率的长期走势Word格式.docx

- 文档编号:19576622

- 上传时间:2023-01-07

- 格式:DOCX

- 页数:12

- 大小:332.33KB

中国M2GDP比率的长期走势Word格式.docx

《中国M2GDP比率的长期走势Word格式.docx》由会员分享,可在线阅读,更多相关《中国M2GDP比率的长期走势Word格式.docx(12页珍藏版)》请在冰豆网上搜索。

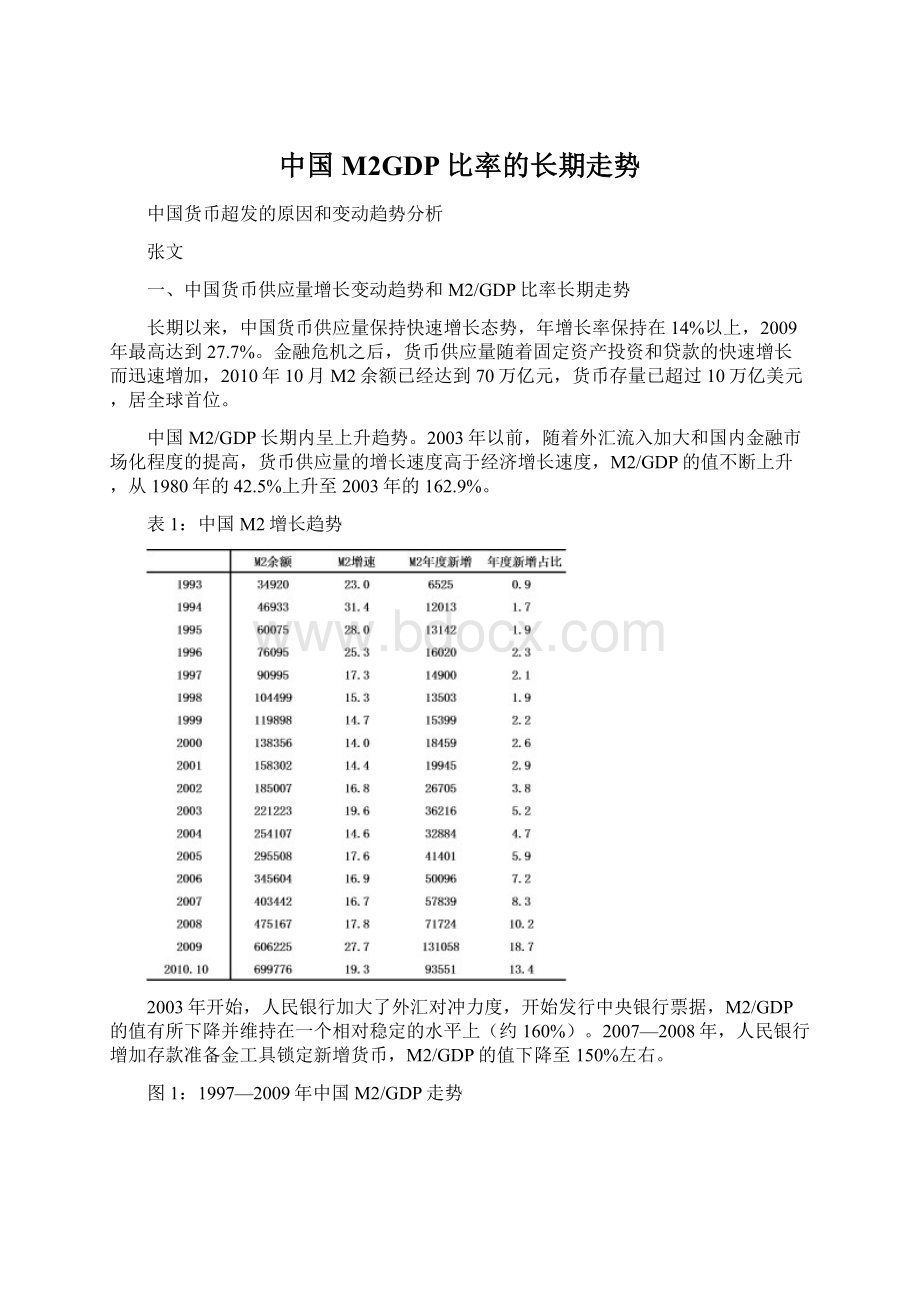

各国广义货币供给与GDP的比率

CEIC数据库。

从数据情况看,并不是发达经济体的货币供应量和GDP的比值就低,新兴市场和发展中国家的值就高,没有一定的高低规律。

中国与日本、英国、韩国、马来西亚、泰国的广义货币对GDP比值是比较高的,超过了100%;

美国、欧盟区、印度和印尼的比值则相对较低。

从表2中可以发现,1990年以来各国广义货币对GDP比值普遍出现了逐步提高的趋势。

一般在金融危机或经济危机爆发后,各国广义货币对GDP比值会明显提高,这在1997—1998年亚洲金融危机期间和2008—2009年国际金融危机期间都较为明显。

美国、英国、欧元区、日本2008

—2009年间广义货币对GDP比值都出现明显上升,反映了各国扩张性货币政策推动了货币供应量的快速增长。

当然,如何解释M2/GDP水平的国别差异和一国M2/GDP的变动,是一个需要进行理论探讨的问题。

各国的广义货币统计口径不同,决定了不能简单进行横向比较。

发达国家的金融创新很活跃,有些具有货币职能的金融工具未被统计进货币供应量中去;

一些金融市场发达国家的非金融部门除从银行部门获得融资外还从其他渠道获得了大量融资,也纳入广义货币统计中。

美国的M2/GDP的比率较低,但如果适当扩大货币的统计范围,使用包含机构货币市场共同基金的M3/GDP,比值会有所上升,但2006年后美国不再公布M3数据;

英国M3统计中包括回购协议和货币市场共同基金;

欧盟M3包括回购协议、货币市场共同基金、期限超过2年的债券;

日本2003年后对货币供应量统计范围重新进行定义,增加了M2指标和广义货币供应量L;

韩国M2包含货币市场基金和债券;

印度的货币统计中M2统计口径较窄,2009年M2/GDP只有23.8%,其M3统计与各国通常的M2指标的可比性较强。

考虑到中国的准货币所包含的投资性质,在做国际比较时,如果将我国的M2/GDP与国外的更宽口径相比较,可能更具可比性。

但无论按哪种指标进行比较,中国都属于M2/GDP水平比较高的国家(地区)之一,而且增长速度非常快。

三、中国基础货币供给的内生性特征

由于经济金融结构的特殊性,我国的货币供应表现出很强的内生性特征,在一定程度上是货币需求创造了自己的供给。

从我国货币供给的创造过程看,可以按中央银行供给基础货币的不同主渠道分为两个阶段,而在这两个阶段中,中央银行的基础货币供应都有很强的被动性质。

(一)以再贷款为主要渠道注入基础货币的阶段

1985—1997年,中央银行通过综合信贷计划规定银行的信用规模(贷款限额),并控制反映银行与客户信用关系的存贷款利率,从而严格控制银行资产负债表中的资产项目(资金使用)。

从决定信贷规模的决策程序来看,采取的是自下而上汇总信贷计划匡算数,由人民银行总行汇总确定总规模后分解下达正式计划的过程。

由于信贷规模确定的决策过程受到了地方政府干预,从而将国有企业的投资饥渴症传递到了信贷规模的制订决策过程,造成了“地方政府-人民银行分支机构-人民银行总行”这样一种信贷扩张的倒逼机制。

这种信贷倒逼,在经济总量上表现为持续的通货膨胀压力,在货币上表现为信贷投放的过多。

1994年以前,中央银行的基础货币来源结构分为三大部分。

首先,人民银行对银行系统贷款,构成基础货币供给最主要的来源,占人民银行资产负债表中总资产的67—73%。

其次,外汇占款在基础货币供给份额中呈不断上升趋势,在1980

年下半期占人民银行总资产的3—5%,在1990年代上半期上升为7—14%。

第三,中央银行对中央财政预算的透支与借款构成了基础货币供给的重要部分,为人民银行总资产的10—13%。

这一阶段,我国基础货币的供应具有较强的被动性质,货币的供给在相当程度上由需求所影响或决定(谢平,俞乔,1996)。

(二)以外汇占款为主要渠道注入基础货币的阶段

1994年我国实行外汇管理体制改革,人民币汇率并轨的直接结果就是外汇储备的迅速增加。

由于强制结售汇制度下外汇储备增加的被动性,货币当局只有通过收回再贷款来收缩金融机构的流动性,这意味着注入基础货币的主渠道从再贷款途径转变为外汇占款途径。

表3:

1996—2009年基础货币总量与结构变化

CEIC数据库,中国人民银行

1997年7月亚洲金融危机爆发,在人民币汇率面临贬值压力、资本大量外逃和外汇储备增加额远低于经常账户顺差额的背景下,我国中央银行注入基础货币的主渠道发生了新的变化,从1994

—1996年间的外汇占款转变为以对金融机构再贷款和购买国债为主。

1998年,人民银行取消信贷规模控制,并转而实行以货币供应量为中介目标,以公开市场业务为主要政策工具的间接性的货币政策调控体系。

由于存款准备金率下调5个百分点,商业银行因资金充裕而不需要再贷款,同时外汇储备增加不多(仅50亿美元),基础货币出现负增长,由此使货币供应量增长率有所下降。

2002年以来,人民币汇率处于升值压力当中,货币当局为避免人民币汇率升值,主动进入银行间外汇市场买进外汇,因此外汇储备大规模增加。

即便是2005年7月实施了人民币汇率改革并且主动将人民币兑美元汇率升值2%,但是此后人民币汇率的升值幅度远低于国际社会的预期,人民币汇率的升值压力巨大。

为防止升值过快,人民银行仍然被迫大量买入外汇,这就使得外汇储备以极快的速度在增加。

货币当局在大量收兑外汇储备的同时,商业银行获得的超额准备金也大量增加(货币当局被动投放了相应的人民币)。

四、内外部均衡目标引起的货币政策操作三阶段冲突

Mishkin(2000,2007)认为,按名义锚的不同,货币政策框架可分为汇率目标框架(exchangeratetargeting)、货币目标框架(moneytargeting)、通货膨胀目标框架(inflationtargeting)和没有显性名义锚的货币政策框架。

中国的货币政策框架属于货币目标框架。

但从外部平衡角度看,虽然1994年的外汇改革建立了有管理的浮动汇率制,但是在长期实践中,1995—2005年和2008—2010年实行的实际是盯住美元的固定汇率制,其余时间人民币汇率升值也在相当程度上可控。

因此,在资本项目管制的基础上,一定意义上中国货币政策框架可以归结为“内部显性货币目标、外部隐性汇率目标”的双中介目标框架。

在货币政策日常操作中,中央银行力求同时实现基础货币投放适度、人民币利率水平可控和名义汇率基本稳定,追求内部平衡和外部平衡。

当国内外经济环境不满足相关约束条件时,货币当局要同时实现两层目标,在货币政策操作过程中往往会遇到矛盾。

(一)1994—1995年汇率并轨初期,外汇储备增加和高通胀之间的矛盾

1994年我国实行外汇体制改革和国内税制改革,鼓励出口和资本流入,使得国际收支开始出现经常项目和资本项目双顺差。

1994年外汇储备增加304亿美元,远远超过之前的外汇增加额,直到1997年央行都保持可观的购汇额度。

为了保持基础货币投放额的稳定,在外汇占款大幅上升的同时,中央银行收回对商业银行的贷款,央行资产结构和基础货币投放渠道开始发生重大变化,外汇占款逐步成为主导性的基础货币供应渠道。

表4:

1992—2009年国际收支与外汇储备变化情况

从1993年开始,粮食价格上涨和经济结构性改革带来了通货膨胀水平的急剧上升,1993—1995年达到高峰。

而此时外汇大量流入,使得货币供应随之被动增加,虽然人民银行采取多种措施控制基础货币的增长,但1994年货币供应量M2增速仍达到34.5%的高值,实际为通货膨胀的进一步上涨创造了货币条件。

(二)1998—2000年汇率固定时期,外汇储备增幅下降和通货紧缩之间的矛盾

1998年,亚洲金融危机的负面影响逐步显现,大量外汇通过非正常手段外流,1998

—2000年外汇储备增加额远低于经常账户顺差额。

这一期间,外汇占款和央行再贷款保持双低,基础货币投放不足。

1998年,人民银行取消信贷规模控制,开始实行间接性货币政策调控体系。

商业银行受制于资本金不足(实现资本充足率8%)和降低不良资产的双重压力,“惜贷”现象明显,其“货币创造”功能部分失效,货币乘数减小,这一时期货币供应量增长率明显下降。

1998年后国内经济陷入了比较严重的通货紧缩时期,外汇占款增长乏力引起的流动性紧缺一定程度上限制了央行采取有效措施抑制通缩的能力。

图3:

1996—2009年M2货币乘数和M1货币乘数

CEIC数据库

(三)2003年后人民币汇率升值预期较强期间,外汇储备大量增加与抑制过剩流动性之间的矛盾

由于世界经济的复苏和中国正式加入WTO,我国经常项目顺差自2002起开始触底反弹,直到2008年都保持快速增长势头。

资本和金融项目顺差自2001年起就开始大幅反弹,大量国际资本回流国内。

人民银行为维持人民币汇率基本稳定,被迫大量买入外汇,这就使得外汇储备以极快的速度增加。

即便是2005年7月实施人民币汇率改革,主动将人民币兑美元汇率升值2%,但是此后人民币汇率的升值幅度远低于国际社会的预期,进一步的升值预期使得外汇流入继续加快。

2008年国际金融危机发生后,我国采取各项措施鼓励和支持出口,外汇流入仍保持了危机前的规模,带动外汇占款的较快增长,同时中央银行在世界各国实行宽松货币政策背景下放松了对冲外汇流入的力度,外汇占款快速增长。

同期我国坚持积极的财政政策和适度宽松的货币政策,实施应对国际金融危机的一揽子计划,固定资产投资和各项贷款迅速增长。

外汇占款增长和贷款的大幅增长共同带动了货币供应量的大幅度提高。

五、人民银行对冲操作有效控制了货币增长,基本实现货币政策的有效性和独立性

在我国现行汇率制度和结售汇体制下,大量国际收支顺差表现为人民银行的国外资产(外汇储备)增加,直接导致外汇占款迅速增长,从而造成基础货币被动增长。

外汇占款的平均增长速度超过狭义货币供给量的增长速度,导致近年来外汇冲销干预指数多数时间大于国际0.5—1.5的经验水平,表明中央银行所承受的外汇冲销干预压力相对较大。

2000-2009年我国外汇占款、M1及冲销干预指数

年度

外汇占款

(亿元)

外汇占款增长率(%)

M1

M1增长率

(%)

冲销干预指数

2000

14815

5.4

53147

16.0

0.3

2001

18850

27.2

59872

12.7

2.2

2002

22107

17.3

70882

16.8

1.0

2003

29842

35.0

84119

18.7

1.9

2004

45940

54.0

95970

13.6

4.0

2005

62140

35.3

107276

11.8

3.0

2006

84361

35.8

126035

17.5

2.0

2007

115169

36.5

152560

21.0

1.7

2008

149624

29.9

166217

9.1

3.3

2009

175155

17.1

220004

32.4

0.5

2003年4月以来,人民银行开始以发行中央银行票据作为调控基础货币的新形式,连续滚动发行3个月、6个月、1年期、3年期央行票据。

从冲销操作的实际效果看,2006年10月前,央行通过发行央票基本实现了基础货币的平稳增长。

表6:

1996—2009年外汇占款和对冲措施对基础货币的影响

单位:

亿元

CEIC数据库,中国人民银行。

在央行票据推出的初始几年,央行票据对回收流动性有比较明显的作用,但是2006年后,票据回收流动性的效率不高,央行票据有效对冲比率呈下降趋势。

新发行的央行票据不仅要对冲不断增加的外汇占款,而且要置换到期的央行票据,这种票据发行疲于应对票据兑付的局面,使得央行票据对货币流动性的调节力度明显受限。

央行票据的发行规模越来越大,但是净回笼的货币不断减少,冲销效率降低。

表7:

2003—2009年中央银行票据发行和对冲情况

发行额

期末余额

票据新增额

新增额

票据增加额/外汇占款增加额(%)

票据有效对冲率(%)

7700

3032

1544

7840

19.7

20.1

15450

11079

8047

15739

51.1

52.1

27462

20296

9217

16941

54.4

33.6

36523

29741

9445

22433

42.1

25.9

40390

34469

4729

39053

12.1

11.7

42960

45780

11311

37718

30.0

26.3

38240

42064

-3716

25530

-14.6

-9.7

注:

发行额不包含定向票据发行额。

2006年开始我国频繁使用法定准备金政策进行货币对冲,效果明显。

2006至2008年法定存款准备金率各上调3次、10次和6次,分别冻结流动性约1.1万亿元、2.1万亿元和2.7万亿元。

提高法定存款准备金率会直接降低货币乘数,限制商业银行的货币创造,控制货币供应量增长。

从货币乘数变动情况看,2006至2008年,连续19次提高金融机构人民币存款准备金率,引起货币统计意义上的基础货币超常增长,货币乘数逐年回落,2008年M2货币乘数降为3.68。

2009年,在国际金融危机背景下,外汇占款增速下降。

为刺激国内经济增长,外汇对冲力度放缓,外汇对冲比率明显下降,同时巨量信贷投放引起货币供应量大幅增长,货币供应量快速上升。

货币乘数也扭转了下降的趋势,M2货币乘数达到4.11。

图4:

2000—2009年基础货币、外汇占款和M2增长率

六、综合采取各种措施,有效控制货币过快增长

理论上中央银行可决定基础货币量,但通过改变基础货币供给量来控制货币总量受到很多因素制约。

银行部门变量(如银行发放贷款和向中央银行融资的意愿等)和公众部门变量(公众持有现金以及存贷款意愿等)对货币乘数的变动都会起到很大影响。

中国基础货币与货币供应量之间不存在显著相关关系,基础货币与M1关系不密切,与M2的关系更不密切,货币供应量的变动呈现一定的内生性。

经济转轨过程中的货币政策环境制约了

中央银行有效控制货币供应量的能力。

此次金融危机的一个重要教训是,随着金融创新的发展,金融资产之间具有直接的替代性,广义货币有着较大伸缩余地,能适应货币需求的变化。

信用货币有较强的内生性,而且由于中央银行投放基础货币的渠道受制于商业银行及公众的行为,中央银行事实上无法绝对地控制基础货币,货币乘数也受制于货币需求。

中央银行根据过去经验确定经济参数,通过调节货币供给量、利率以实现经济目标的政策是难以成功的。

在现有的经济增长方式和经济结构框架下,经济失衡已经形成。

外部失衡状况作为整体失衡的一部分,不可能单一通过货币政策或汇率调整得到纠正,必须尽快调整财税、投资、外贸和产业政策,完善包括金融在内的要素价格体系,提高市场的资源配置效率,实现经济发展战略和经济结构的整体性调整。

参考文献:

[1]Mishkin,FredericS.,2000,InternationalExperienceswithDifferentMonetaryPolicyRegimes,NBERWorkingPaperNo.7144;

Mishkin,FredericS.,2007,MonetaryPolicyStrategy,TheMITPress.

[2]罗纳尔德.麦金农,2005:

《实行新的汇率政策:

中国会步日本的后尘陷入流动性陷阱吗》,《国际金融研究》,第11期。

[3]吴晓灵,2008:

《中国改革开放三十年回顾与展望丛书(金融体制改革卷)》,中国金融出版社。

[4]易纲,2009:

《中国改革开放三十年的利率市场化进程》,《金融研究》,第1期。

[5]易纲,2010:

《中国人民银行副行长易纲接受〈中国改革〉执行总编辑胡舒立专访》,《中国改革》,第8期。

作者单位:

云南财经大学金融学院

责任编辑:

何顺强

(本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!

)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国 M2GDP 比率 长期 走势

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

学年人教版高中语文选修中国小说欣赏同步导练课时作业5 三言.docx

-

学期嵌入式系统课程设计题目与要求.docx

-

学生会招新工作策划书.docx

-

学生饮食健康改善计划方案.docx

-

学习实践三严三实党员干部心得体会与学习弘扬焦裕禄精神践行三严三实心得体会汇编.docx

-

学校发展党员日常总结精选10篇.docx

-

学校精细化管理方案2培训课件.docx

-

学校综合治理总结多篇范文.docx

-

血液净化操作流程82220.docx

-

芽溪2号中桥冲孔灌注桩施工方案.docx

-

严把建筑安全质量关落实安全责任意识.docx

-

研究生学业奖学金评定细则.docx

-

阳台壁挂式太阳能热水器安装的设计要点.docx

-

药厂qa年度工作总结.docx

-

药理学选择题.docx

-

药企做好专业学术推广上午六步骤.docx

-

野外生存期末考试试题.docx

-

一百二十平的房子刮腻子粉要多少钱一平米需要多少腻子粉.docx

-

一基础知识.docx