珠江水系概况Word文件下载.docx

珠江水系概况Word文件下载.docx

- 文档编号:19570501

- 上传时间:2023-01-07

- 格式:DOCX

- 页数:7

- 大小:94.10KB

珠江水系概况Word文件下载.docx

《珠江水系概况Word文件下载.docx》由会员分享,可在线阅读,更多相关《珠江水系概况Word文件下载.docx(7页珍藏版)》请在冰豆网上搜索。

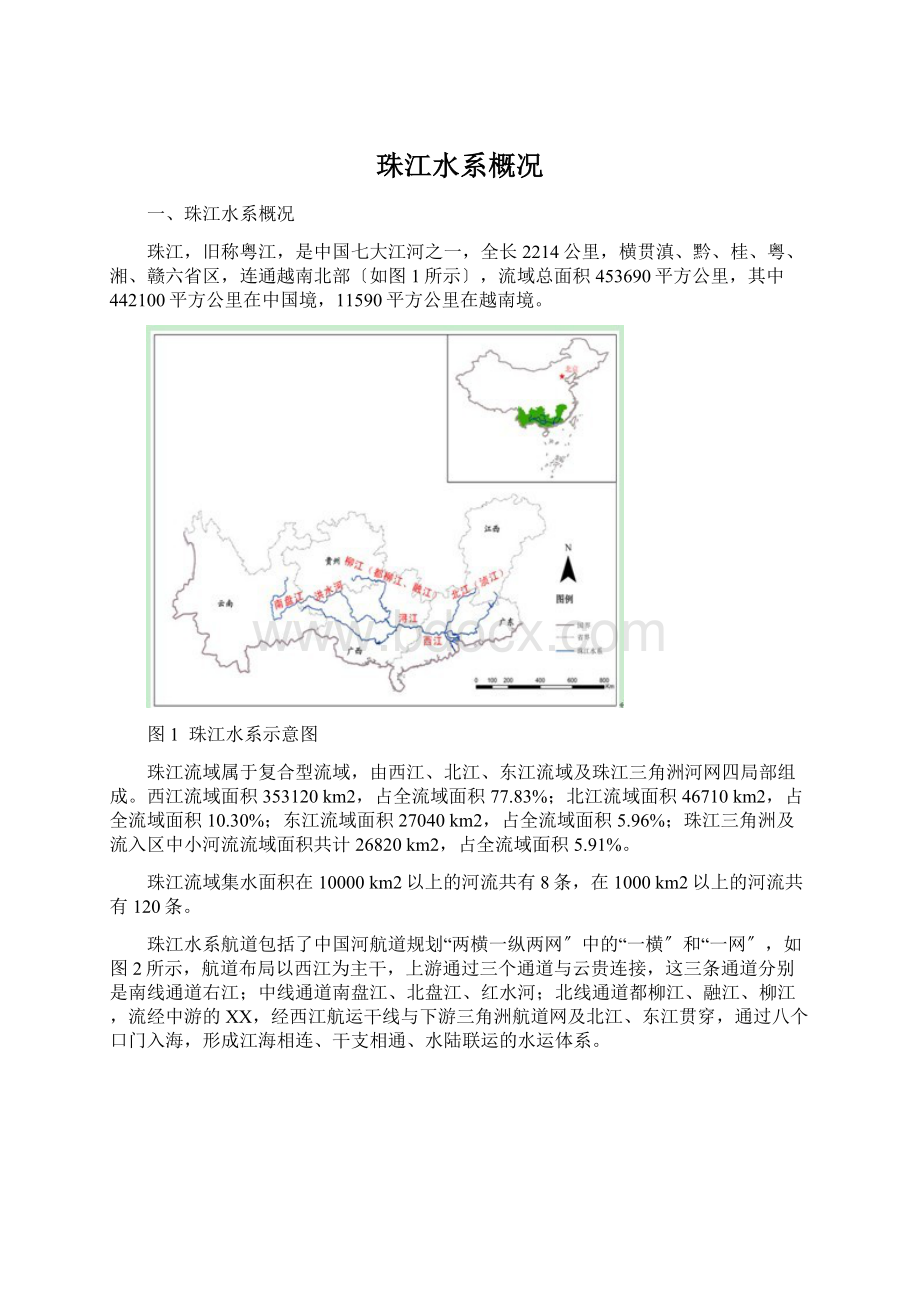

西江航运干线、珠江三角洲航道网、右江、左江、南盘江、北盘江、红水河、柳江、黔江、北江、东江、都柳江、融江、桂江、贺江等。

珠江水系中上游航道由于大中型水利水电枢纽库区不断建成蓄水,水域面积增加,航道从天然航道向库区航道转变,航道条件优良,下游航道经过系统治理,通航条件逐步改善。

根据对珠江水系河港口现状分析,河港口布局及规模与腹地经济开展水平和生产力布局根本吻合,下游珠江三角洲经济兴旺地区的港口规模较大,上中游经济欠兴旺地区的港口规模较小。

珠江水系河港口已经形成了由主要港口、地区重要港口和一般港口三个层次构成的布局。

2007年珠江水系航道通航里程15552km,占全国航道通航里程的12.6%,其中三级航道1417.6km,四级航道734.3km,五级航道593.2km,初步形成了以西江航运干线、右江、柳黔江、北江、东江和珠江三角洲高等级航道等为骨干,其它航道为根底的航道架构;

2007年珠江水系河港口共拥有生产性泊位2281个,年综合通过能力22156万吨、355万TEU,初步形成了以港、贵港港、港、港、港五个河主要港口为主,其他地区重要港口、一般港口分工协作、共同开展的港口体系。

2.河水运量规模

在珠江水系河根底设施建立的同时,船舶平均吨位以及水运量逐步提高。

2007年珠江水系共拥有运输船舶19552艘、536.1万载重吨、285.5万千瓦功率,船舶平均载重吨位由1990年的53.7吨增加到2007年的326.5吨。

珠江水系水运量由1978年的10254.2万吨增加到2021年34400万吨,年均增长16.3%;

河集装箱运输量由1990年12万TEU增加到2007年的724万TEU,年均增长27.3%;

但在客运方面,由于向公路、铁路等运输方式的转移,客运量有所减少,从1978年2925.8万人次下降到2021年2178.7万人次。

〔见表1、图3〕。

表1

1990-2021年客货运量、客货周转量情况

年份

货运

客运

货运量〔万吨〕

货运周转量

〔万吨公里〕

客运量〔万人〕

客运周转量

〔万人公里〕

1978

10254.2

1092060

2925.8

200592.2

1990

10689

1164900

3000.4

210000

2000

19639

2340000

1902.9

75000

2006

27862.3

4460244

2174.4

115027.7

2007

30147

4772461

2257

107896

2021

34400

4602900

2178.7

97443

图3

1990-2021年珠江水系客货运量情况

3.

河航运企业

据不完全统计,到2021年,珠江水系拥有河航运企业600家以上,多为民营企业,并集中在西江干线、珠江三角洲航段;

珠江水系上游航段以个体企业为主,且数量不是很多,约占水系航运企业总量的5%。

按运输货种、载重吨级及运营围来划分,珠江水系以货运为主的航运企业约占90%;

万吨级以上的航运企业约占总量的40%。

河省际运输企业约150家,XX占其中的80%以上;

省运输企业约450家,占其中的90%以上;

另外从事沿海运输企业40多家。

4、河航运市场运价

目前,珠江水系航运市场运价所执行的依据是2001年公布的?

关于全面放开水运价格有关问题的通知?

,即放开水运客货运输价格,实行市场调节价,具体价格由水运企业根据经营本钱和市场供求情况自行确定,中央直属水运企业的客货运输价格由企业报交通运输部备案,其它水运企业的运输价格报相关省〔区〕价格、交通主管部门备案。

水运价格放开后,各水运企业应严格执行国家关于明码标价的有关规定,除合同运价外,水运企业调整水路客、货运输价格,应提前30天向社会公布。

5、河水运管理体制

目前,珠江水系行政管理采取国家和地方相结合的管理模式,由交通运输部在珠江水系的派出机构:

交通运输部珠江航务管理局负责整个珠江水系的规划、协调、监视、效劳工作;

由所在各航段的地方交通主管部门负责各自辖区水运有关的规划、建立、监管、执法等工作。

在行业协会方面,目前尚无专门的珠江水系水运的行业协会,而是由各地方成立相关的行业协会,如省港口协会、船东协会等,其主要作用是协助当地管理部门做好政府与企业之间的沟通作用,协会会员多由本地相关企业组成,当地的主要大型企业参加了相关的行业协会,这对促进河水运开展、维护水运市场秩序起到了积极的作用。

6、河水运信息化

在河水运信息化方面,珠江水系各地开展情况不平衡。

作为珠江水系中经济最兴旺的省区,在水运信息化建立方面的投入较多,先后建立航道信息数据库、全省乡镇渡口平安管理系统、水路春运统计系统等信息系统,信息化水平居珠江水系四省区之首;

XX各级港航管理部门已推广应用水运管理信息系统,根本建立起了水运企业和船舶根底数据库;

珠江水系上游的云、贵地区因地方经济条件等原因,在河信息化建立方面相对落后,航道、港口管理信息化建立处于起步阶段。

三、珠江水系河水运开展展望

1、开展趋势

由于珠江水系四省区经济社会的开展水平不尽一样,呈现出梯度开展格局,下游珠三角地区经济将继续领跑。

从2000年至2007年,、XX、、GDP的年均增长速度分别为15.5%、14.4%、13.4%和11.7%。

在珠江水系经济腹地各省区所占比重来看,省比重继续提高,XX、、有所下降。

珠江水系上不同流域对河水运的开展侧重点有所不同,从而形成了不同的开展方向:

珠江中上游:

以航道建立为重点,上游结合水电开发,联合治水,打通西南水运出海中线、南线通道,实现红水河全线复航,建立北线通道;

加强、来宾主要港口建立,相应开展港、富宁港、港等重要港口;

在重点旅游水域,加强环保船型的研究和推广,适度开展节能环保、平安美观、快速舒适的旅游客船,加快研究和推广适合库区水上运输的船型;

加强对客货混载行为的管理;

随着西南水运出海通道的建立,鼓励和培育上游地区航运企业的开展。

珠三角:

根本形成珠江三角洲水网地区的专业化运输体系。

适度开展旅游客运,主要向快速化、舒适化、个性化、区域化和更加环保方向开展;

西江航运干线:

大力开展民营企业,采取股份合作、联合、兼并等多种形式,实现多元化经营。

开展壮大能带动水运经济开展的骨干航运企业;

进一步加快、贵港、等主要港口的建立,重点开展集装箱、煤炭和水泥等专用泊位,改善港口的集疏运条件;

全面提升西江航运干线运输能力。

总的来看,随着腹地经济的快速开展和区域经济一体化进程加快,建立便捷、通畅、高效、平安的现代化综合运输体系,是满足生产要素高效、低本钱流动的需要。

未来珠江水系河水运开展的主要趋势是:

沟通沿海、沿江、沿边和地,连接主要城市的综合运输通道;

形成河港口枢纽、引导和调整沿江产业布局;

围绕河水运的区域性合作进一步加强;

河水运管理的信息化、河产业政策与法规体系的协调性不断增强,逐步形成统一、开放、竞争、有序的河水运市场。

2、需求预测

考虑中国-东盟自由贸易区、西部大开发战略等影响因素,结合国家发布的各相关行业产业规划和珠江水系流域各省区国民经济开展规划,分析并借鉴珠江水系流域各地水运规划、港口规划和航道规划,对珠江水系河水运在“十二五〞及未来二十年的货运量、客运量预测,2021、2030年珠江水系货运量分别为5.06亿吨和6.95亿吨〔参见表2〕。

表2

珠江水系及各省区河货运量预测表〔亿吨〕

2007年

2021年

2030年

珠江水系

3.13

5.06

6.95

省

2.36

3.8

5.2

XX区

0.75

1.15

1.5

0.02

0.08

0.18

0.01

0.03

0.07

资料来源:

?

珠江水系航运规划报告〔2021年修编〕?

3、总体目标

珠江水系河水运开展的总体目标是:

以建立“畅通、高效、平安、绿色〞的河水运为方向,以西江亿吨黄金水道、珠三角高等级航道网等重点工程建立为依托,建成面向我国西南部地区的珠江水系河水运效劳体系。

在硬件建立上,以航道、港口、船舶和支持保障系统的现代化建立为重点,改造、提升珠江水系通航枢纽和船闸通过能力,逐步形成技术先进、功能完备的河水运体系;

在软件建立上,以法规体系、政策环境和管理手段建立为依托,逐步形成体制完善、管理顺畅的河水运管理体系。

使珠江水系的河水运开展满足区域经济开展、现代物流和综合运输开展的需要,使珠江水系河水运的开展到达国先进水平。

4、开展重点

重要航道

重点建立西江航运干线、珠江三角洲高等级航道网、右江、北盘江、红水河、柳江、黔江等组成的“一横一网三线〞国家高等级航道网,以及左江、桂江、绣江、贺江、南盘江、北江、东江和珠江三角洲的水道等区域重要航道,并以一般航道为补充,远景实施从北部湾直接出海的平陆运河和沟通珠江与长江水系的赣粤运河。

规划西江航运干线等22条航道3174公里为国家高等级航道,北江等21条航道2507公里为区域重要航道,连江等27条航道1292公里为一般航道。

河港口

根据河港口的区位条件,自身特点及开展方向,以港、贵港港、港、港、港5个主要港口为骨干,进展重点建立;

以来宾港、港、富宁港、港、崇左港、港、河港、江门港、港、虎门港、港、港、港、黔西南港、黔南港、黔东南、港17个地区重要港口为根底,一般港口为补充,形成布局合理、层次清楚、功能明确的河港口体系。

运输船舶

重点开展江海直达船、集装箱船、顶推船队和滚装船,引导运输船舶向大型化、专业化、标准化、清洁化。

推进船型标准化工作,河船舶以500-3000吨级自航船为主,海轮以1000-3000吨级江海直达船为主,山区河流以300-500吨级自航船为主。

河物流枢纽

依托河港口,建立物流园区,拓展仓储、转运、配送等现代物流功能,促进河港口向现代物流枢纽转型,提升河港口对产业链的拉动和区域经济的奉献。

信息系统

在推动珠江水系各省区加强航道〔枢纽〕、运输、平安监管等领域信息化建立的根底上,统筹全水系港航信息化建立方案和有关标准,整合行业信息资源,初步构建珠江水运综合信息平台,满足水系水运规划、港航管理、行业监管、公共效劳等的需要,并逐步拓展珠江水系水运物流信息效劳。

四、政策建议

1、多渠道筹集资金,加大投入力度

建立长期稳定的资金渠道。

在中央政府加大投入的同时,珠江水系四省区地方政府也要加大财政性资金投入,建立省级河水运建立基金;

积极主动利用外资或金融机构贷款,可采取合资、入股等方式吸纳和引导社会资金投资建立;

沿江政府筹措配套资金,并在滩涂开发、贷款贴息等方面给予政策支持;

鼓励兴电结合、多方联合开发的梯级枢纽,联合水利水电等涉水部门共同开发建立控制性枢纽,加快中上游航道梯级渠化进程;

逐步建立以市场为主体的河港口建立和经营投融资机制,鼓励企业和社会资金投资建立河港口码头,经营港口物流业务。

2、加强协作,形成合力

进一步加强省〔区〕和交通运输部协作,建立协调机制。

建议由交通运输部牵头,建立珠江水运规划和建立协调工作机制,并加强省际间水运规划、建立、管理的协调工作。

3、加强协调,综合利用

坚持综合利用原那么,加强水运资源保护,积极主动处理好水运与水利水电等相关行业的协调开展,加强与防洪、发电、灌溉、环境保护等政府有关部门及工程业主的沟通、建立协调机制,努力实现水资源综合利用效益最优化。

4、加快前期工作,开展关键技术研究

加快国家高等级航道、区域重要航道和主要港口等重点工程的前期工作进度,提高前期工作质量,确保规划建立目标的实现;

重点开展法律法规、资金筹措、船舶标准化政策、枢纽通航联合运行机制、等专题研究;

重点开展数字航道、智能水运、平安保障、珠江口门航道治理、高坝通航和梯级联合调度等关键技术的攻关和研发,逐步完善技术规和标准。

5、加强保障能力建立,确保水路交通平安

在重要航段,逐步建立全天候运行、具备快速反响能力的平安应急系统。

加强对重点水域、重点船舶、重点时段的监控,防止船舶污染,确保水路交通平安;

建立水路运输综合信息平台,建立四省〔区〕互连的珠江水系水运信息网络系统;

着力加强航道助航标志及监测系统,航道通讯管理配套设施、装备等建立。

6、调整水运构造,完善运输市场

各级行业管理部门要根据实际情况,培育珠江中上游运输市场;

鼓励开展现代物流业;

开发示船型、淘汰落后船型,加快船型标准化的进程;

加强运输组织管理,引导提高运输集约化水平,能源利用率和运输效率;

根据区域经济一体化开展的需要,珠江三角洲和西江干线应尽快形成统一、开放、竞争、有序的水运市场,消除市场壁垒;

加大监管力度,引导运力有序投入。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 珠江 水系 概况

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

学年高中物理第2章研究圆周运动21怎样描述圆周运动教学案沪科版必修2.docx

-

电影院脚手架施工方案.docx

-

装饰装修工程竣工验收资料表格大全.docx

-

华为手机的发展及分析.docx

-

一级注册结构工程师题计算机应用基础.docx

-

学院采购及招标投标工作管理办法.docx

-

消防管理制度开业前检查样本.docx

-

综合能力面试题题目及答案.docx

-

移动电子商务试题.docx

-

钓鱼鱼饵配置方法.docx

-

养殖场规章制度.docx

-

小学创建全国文明城市工作汇报完整版.docx

-

火车票务管理系统C语言.docx

-

对新旧《旅行社管理条例》的认识.docx

-

钻孔灌注桩成孔检测原始记录doc.docx

-

小学生感恩党演讲稿.docx

-

机械设计基础题库.docx

-

一级建造师项目管理施工成本计划0精选试题.docx

-

小学四年级下册数学典型应用题.docx