燃气行业政策深度分析.docx

燃气行业政策深度分析.docx

- 文档编号:1945854

- 上传时间:2022-10-25

- 格式:DOCX

- 页数:5

- 大小:531.10KB

燃气行业政策深度分析.docx

《燃气行业政策深度分析.docx》由会员分享,可在线阅读,更多相关《燃气行业政策深度分析.docx(5页珍藏版)》请在冰豆网上搜索。

燃气行业政策深度分析

燃气行业政策深度分析

1、还原真实气改,体改步入深水、阻力渐大

1.1、核定管输、调降门站,下游迎实质利好

近日发改委连发两部重要文件,一是《关于核定天然气跨省管道运输价格的通知》,二是《关于降低非居民用天然气基准门站价格的通知》。

前者核定了全国13家(其中8家隶属于中石油、2家隶属中石化)天然气跨省企业的管道运输成本和价格、核定后管道运输单位平均价格较之前下降约15%,同时后者宣布全国天然气非居民用门站价格下调0.1元/立方米。

新价格从9月1日起执行,预计四季度各地分销企业将陆续顺价下调天然气终端零售价、利于刺激下游消费,油气改革迎来重大利好。

1.2、顶层设计出炉、油气改革推进加速

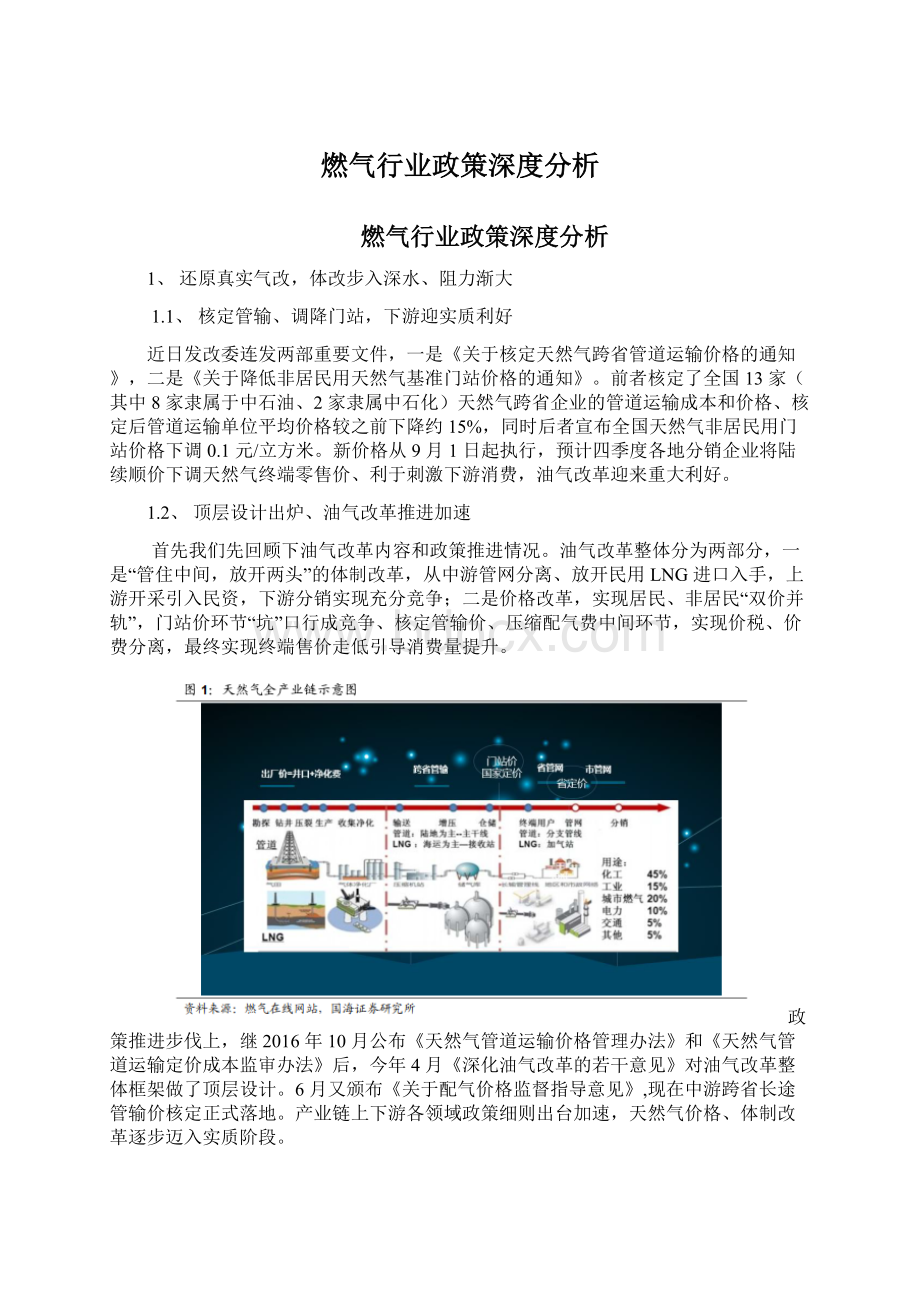

首先我们先回顾下油气改革内容和政策推进情况。

油气改革整体分为两部分,一是“管住中间,放开两头”的体制改革,从中游管网分离、放开民用LNG进口入手,上游开采引入民资,下游分销实现充分竞争;二是价格改革,实现居民、非居民“双价并轨”,门站价环节“坑”口行成竞争、核定管输价、压缩配气费中间环节,实现价税、价费分离,最终实现终端售价走低引导消费量提升。

政策推进步伐上,继2016年10月公布《天然气管道运输价格管理办法》和《天然气管道运输定价成本监审办法》后,今年4月《深化油气改革的若干意见》对油气改革整体框架做了顶层设计。

6月又颁布《关于配气价格监督指导意见》,现在中游跨省长途管输价核定正式落地。

产业链上下游各领域政策细则出台加速,天然气价格、体制改革逐步迈入实质阶段。

1.3、核减管输、调降门站价的具体情况

今次的《关于核定天然气跨省管道运输价格的通知》属于价改部分,是在先前价格管理办法、成本监审办法两文件制定的“准许成本加合理收益”原则的基础上,对13家跨省管道运输企业年度准许收益的核定,进而确定不同企业具体的管道运输价格。

目前13家企业拥有长输管道4.5万公里,2016年输气规模约1950亿立方米。

经过成本监审,发改委共剔除13家企业无效资产185亿元,核减比例7%;核减不应计入定价成本总额46亿元,核减比例16%,核定准许成本242亿元。

1.4、油气改革现状及推进方向前瞻

油改两条主线,价改方面一直推进较快。

目前占消费总量80%以上的非居民用气门站价格已经实现市场化,终端工商业用气价格也完全由供需主导。

同时居民端阶梯气价逐步实行,最终改变“交叉补贴”实现以量定价。

体改牵涉利益较多,阻力也较大,整体进度落后于价改。

目前从全产业链来看,中游的LNG进口对第三方开放较为顺利,也主要因为只需放行民企建立新的接收站、阻力较小。

另外分销领域进展也较快,但监管层在引入竞争的同时,也充分维护了现有企业的投资积极性,现阶段下游的政策重点是依托现有企业扩大天然气用户规模和基础。

配气费率政策终稿相比征求意见稿将有效资产核算范围扩大、7%的全投资税后收益率(接驳费不在核算口径内),配气管道负荷率限制的取消都是其充分体现。

此次全国范围内长输管道领域的所有管输价格都将明码标价,这是中游改革中价改的一步(非居门站价由坑口和管输成本组成,同时根据替代能源价格调节,调降门站价其实就是管输价下调的向下传导),接下来是长输管道的独立、引入第三方,这又是中游体改。

2016年年末中石油成立北方、东部、西部、西南、南方5大区域天然气销售分公司,负责不同区域内管道资产的经营就是走的体改这条路。

但若要中石油等真正剥离这些资产、恐怕难度不小,但这步又很关键。

因为如果没有中游管网资产的相对独立,上游油气区块的民资招标就无从谈起,今年新疆区块的民资招标试点流产就是明证。

终端售价偏高是长期制约中国天然气普及程度不及规划的主要原因,这其中除了资源禀赋、开采技术限制等因素外,中石油等巨头的中上游绑定垄断(包揽坑口生产、所有长途管输、管道及LNG进口)也为价格套上了无形枷锁,定价机制的不透明、又包含其他隐性费用,从坑口、跨省管输、省内管输到下游配气销售,层层加价,终端售价始终居高不下。

无论价改、体制改革怎么进行,最终的落脚点都是降低终端用户的用气成本,刺激消费需求。

剖析油改,我们认为这是一个逐步进入深水区、长期的过程,很难一蹴而就。

但若没有油改的持续推进和配合,要实现年均消费量的远景规划(2020年3500亿m3、2030年6000亿m3)就无从谈起,降价拉动用气需求是大势所趋。

预计今后一两年,改革仍是在现阶段中下游和LNG进口方面铺开较快:

民用LNG接收站的投产、一定量的便宜现货气的涌入,会对“三桶油”LNG销售形成压力。

监管层尊重特许经营权,但也承认、鼓励“点供”,增加供给主体,相互竞争压低终端售价。

同时政策强制整改和加强补贴的形式,催生部分新增用气需求,这在以京津冀为核心的北方地域体现的最明显,2017-2019年北方地区将有一大批民用、工商业用户接受天然气改造,其中最直接受益的就是下游分销商。

同时从钢铁、煤炭等领域供给侧改革屡超预期,环保督查的严厉程度来看,不能低估政府改革的决心,不排除体改的进度超预期。

总体来看此次管输价格的核定,是天然气体制改革承前启后的一步。

明码标价长输管道管输价格,必然相应的促进第三方的公平准入。

若管网下一步实现相对独立,继而凸显上游供给的竞争性。

2、行业评级及重点个股

仍然维持行业推荐评级,天然气行业长期向好趋势不改。

今年受宏观经济形势向好和北方“煤改气”政策推动,1-6月全国天然气表观消费量1146亿立方米,同期增长15.2%。

预计进入10月今年新改造的工商业、居民用户供暖需求会创造较大的用气增量,2017年全年的消费增速可能超过10%。

下游燃气分销商将是用户规模和体量扩张的直接受益者,标的方面持续推荐下游分销商深圳燃气(拓展海外气源,电厂用气潜力大的业绩稳健白马龙头)、百川能源(受益北方“煤改气”,接驳、售气高速增长),新增蓝焰控股(输气能力快速提升的煤层气领军者,先进技术+低开采成本强化盈利能力),长期看好中天能源(收购海外油气田、天然气全产业链布局,进军下游炼化与原油贸易)、关注金鸿能源(拓展环保工程、中下游一体化,受益北方煤改气,输气量提升明显)。

3、风险提示

1)宏观经济大幅下行风险;

2)市场系统性风险;

3)气改政策推进及个股业绩不达预期;

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 燃气 行业 政策 深度 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《巴黎圣母院》3000字读书心得范文.docx

《巴黎圣母院》3000字读书心得范文.docx

-

《看上去很美》电影观后感5篇.docx

-

《房屋建筑学》复习题没答案.docx

-

《春》仿写作文8篇.docx

-

《关于提高农村学生小学语文中年段课外阅读能力的策略研究以古城小学为例》开题报告附课题项目申报表.docx

-

《海底两万里》读书笔记1000字精选多篇.docx

-

《三国演义》读后感1500字.docx

-

15教学4汉语教师资格等级考试.docx

-

《儿童如何学数学》读书笔记精选多篇.docx

-

《教育规划纲要》解读.docx

-

《房屋租赁合同》适用乙方模板1.docx

-

《你我他》教案.docx

-

《经济生活》练习题.docx

-

《侨联章程》.docx

-

《俗世奇人》高中读后感800字.docx

-

9A文信息安全复习题.docx

-

《选择希望人生》教案.docx

-

《创业基础》学习笔记与学习心得.docx

-

《杨氏之子》公开课教案.docx

-

13不符合项整改报告.docx

-

《节约用水珍惜水资源》综合实践活动案例.docx

-

56张从太空看地球的摄影照片.docx

-

《强制性产品认证管理办法》.docx

-

《廉颇蔺相如列传》4.docx

-

201X年安全标语大全word范文模板 17页.docx

-

《地学建模》作业.docx

-

22万亩油茶种植基地及吨年精制茶油生产线项目可行性研究报告书.docx

-

《谈生命》说课稿1.docx

-

《数字化城管系统建设导则》范文word版 12页.docx

-

72高考英语专题复习练习短文改错72.docx

-

《安全生产技术》真题 答案.docx

-

《现代通信网》阶段作业全解读.docx

-

语文专题作文我和我的祖国.docx

-

四级必背文章.docx

-

小学数学课改实施计划范文5篇.docx

-

云南省迪庆藏族自治州《财会综合知识》教师教育含答案.docx

-

酸雨对环境和人类的影响详细版.docx

-

校团委学生会部门工作台帐范本.docx

-

糖尿病教案.docx

-

张湾事业编招聘考试真题及答案解析.docx

-

写给导师的自我推荐信范文.docx

-

新版简明英语语言学Chapter6pragmatics语用学.docx

-

体育活动记录.docx

-

铁路建设管理办法78号.docx

-

铜仁市区物流现状与发展对策探讨.docx

-

土地证分户申请书.docx

-

托儿所幼儿园建筑设计规范.docx

-

外墙涂料吊绳施工方案.docx

-

完整版介电常数.docx

-

网络安全培训心得总结范文五篇.docx

-

网站APP开发合同协议书.docx