财务报表分析与运用 杰拉尔德 课后答案英文版第七章Word格式.docx

财务报表分析与运用 杰拉尔德 课后答案英文版第七章Word格式.docx

- 文档编号:19188155

- 上传时间:2023-01-04

- 格式:DOCX

- 页数:34

- 大小:33.32KB

财务报表分析与运用 杰拉尔德 课后答案英文版第七章Word格式.docx

《财务报表分析与运用 杰拉尔德 课后答案英文版第七章Word格式.docx》由会员分享,可在线阅读,更多相关《财务报表分析与运用 杰拉尔德 课后答案英文版第七章Word格式.docx(34页珍藏版)》请在冰豆网上搜索。

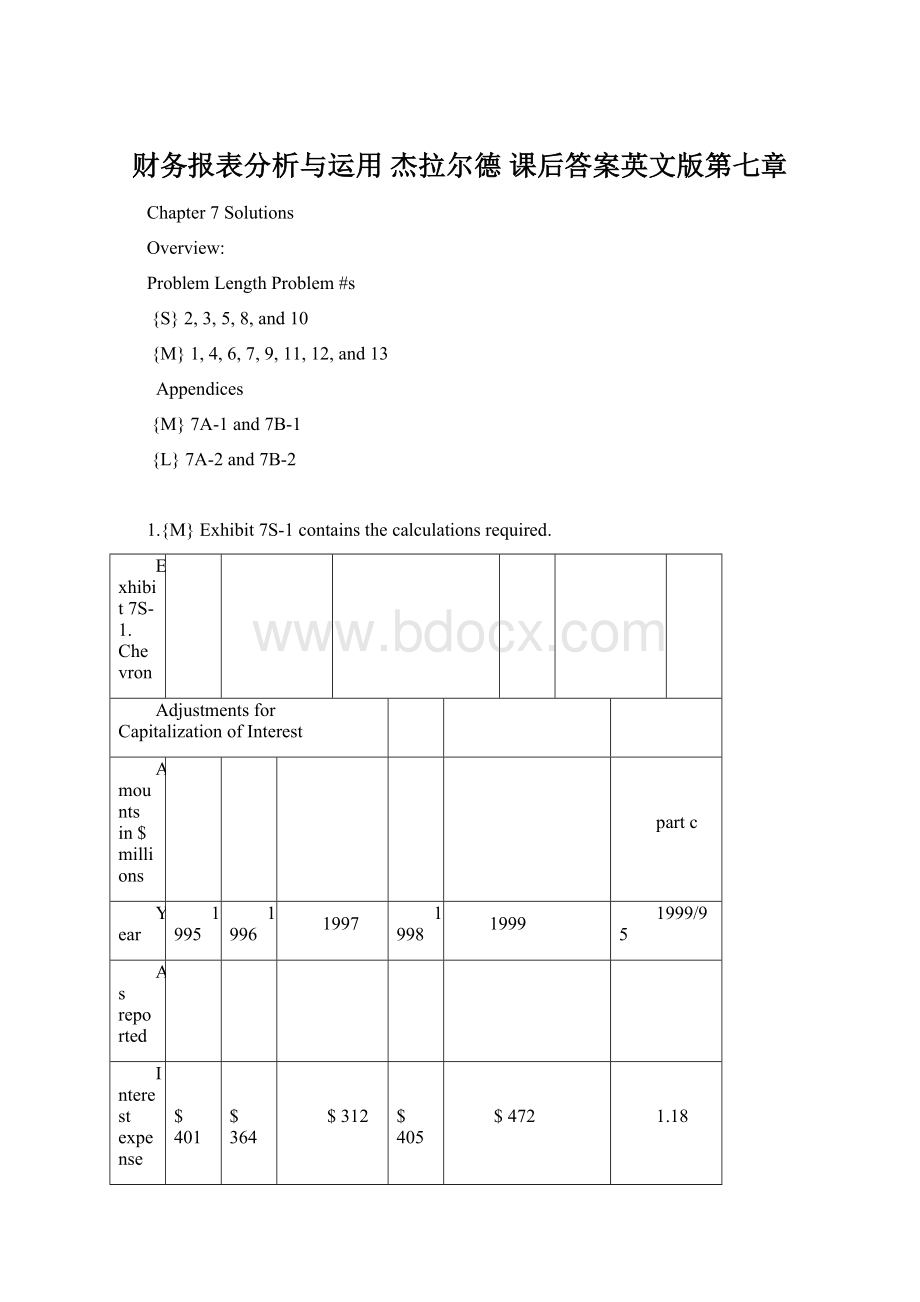

$472

1.18

Pretaxincome

1,789

4,740

5,502

1,834

3,648

2.04

Netincome

930

2,607

3,256

1,339

2,070

2.23

Capitalizedinterest

141

108

82

39

59

Amortizationofcapitalizedinterest

47

24

28

35

9

a.Calculations

EBIT

$2,190

$5,104

$5,814

$2,239

$4,120

Timesinterestearned

5.46

14.02

18.63

5.53

8.73

1.60

b.Adjusted

Netcapitalizedinterest

$94

$84

$54

$4

$50

After35%incometax

61

55

3

33

542

472

394

444

531

0.98

2,237

5,128

5,842

2,274

4,129

(i)Timesinterestearned

4.13

10.86

14.83

5.12

7.78

1.88

(ii)%reductionfromreportedratio

-24.4%

-22.5%

-20.4%

-7.4%

-10.9%

$1,695

$4,656

$5,448

$1,830

$3,598

2.12

(iii)Netincome

869

2,552

3,221

1,336

2,038

2.34

%reductionfromreported

-6.6%

-2.1%

-1.1%

-0.2%

-1.6%

b.(iv)Expensingallinterestreducesnetincomeforeachyear.Howevertheeffectdiminishesovertime.

c.(i)Becausetheamountofinterestcapitalizeddeclinedovertime,restatementreducestherateofincreaseininterestexpense.

(ii)Whiletheinterestcoverageratioislowerafterrestatement,itstrendimprovesduetothelowergrowthrateofinterestexpense.

(iii)Bothpretaxandnetincomearelowerafterrestatementbuttheirgrowthrateimprovesduetothelowergrowthrateofinterestexpense.

d.Therestateddataaremoreusefulforfinancialanalysisbecausetheyarebasedonactualinterestexpense.Theyprovidebettercomparabilitywithfirmsthatdonotcapitalizeinterest.

2.{S}a.(i)Interestcostcanbecapitalizedonborrowingsdirectlyassociatedwiththeprojectorwhenthecompanyhasdebtequaltoorexceedingthecostofconstruction.

(ii)Start-upcostsmustbeexpensedunderU.S.GAAP.

(iii)Shippingcostsareconsideredpartofthecostofacquisition.

(iv)IncreasesinthemarketvalueoflandandbuildingsmaynotberecognizedunderU.S.GAAP.

b.(i)WhilethebenchmarktreatmentunderIAS23istoexpenseallinterest,capitalizationofborrowingcostsdirectlyattributabletoaprojectisanallowedalternative.

(ii)SameasU.S.GAAPexceptthatthebenchmarkThecapitalizationofinterestisanallowedalternativeunderIAS23(paragraph11)

(iii)SameasU.S.GAAP.

(iv)WhilerevaluationisanallowedalternativeunderIAS16,itmustbeappliedtoallassetsinaparticularclassandcouldbeselectivelyappliedtoaparticularproject.

3.{S}a.UnderSFAS86(textpage242),computersoftwaredevelopmentcostscanbecapitalizedonlywheneconomicfeasibilityhasbeenestablished.

b.UnderIAS38(paragraph45),intangibleassetssuchascomputersoftwarecanberecognizedwhentheenterprisecandemonstratetechnicalandeconomicfeasibility.

4.{M}Exhibit7S-2containsthecalculationsrequiredbypartsathroughc.

Exhibit7S-2

Ericsson

AmountsinSEKmillions

Developmentcostsforsoftwaretobesold:

Openingbalance

7,398

10,744

Capitalization

5,232

7,170

7,898

Amortization

(3,934)

(3,824)

(4,460)

Writedown

(989)

Year-endbalance

13,193

Developmentcostsforsoftwareforinternaluse:

1,463

(152)

1,311

a.UnderSwedishGAAP:

Netsales

167,740

184,438

215,403

Pretaxincome

17,218

18,210

16,386

Totalassets

147,440

167,456

202,628

Stockholders'

equity

52,624

63,112

69,176

Averagetotalassets

157,448

185,042

Averageequity

57,868

66,144

Averagestockholders’equity

57,868

66,144

Assetturnover

1.17

1.16

PretaxROE

0.31

0.25

b.Adjustments:

(3,824)

Writedown

Neteffect

1,298

3,346

2,449

-

Totalpretaxeffect

3,760

Adjustedpretaxincome

18,516

21,556

20,146

(i)%change

8%

18%

23%

Exhibit7S-2(continued)

Year-endbalances:

Softwaretobesold

13,193

Internalusesoftware

Total

14,504

Less:

deferredtax@35%

(2,589)

(3,760)

(5,076)

Increaseinequity

4,809

6,984

9,428

Adjustedtotalassets

154,838

178,200

217,132

(ii)%change

5.0%

6.4%

7.2%

Adjustedequity

57,433

70,096

78,604

(iii)%change

9.1%

11.1%

13.6%

c:

Adjustedaverageassets

166,519

197,666

Adjustedaverageequity

63,764

74,350

(i)Adjustedassetturnover

1.11

1.09

(ii)AdjustedpretaxROE

0.34

0.27

d.TheadjustmentsforEricssonshowthatcapitalizationofsoftwaredevelopmentcostscanhaveasignificanteffectonreportedincomeandequity,andonfinancialratios.Thereforecomparabilityrequiresthatallfirmsberestatedtothesamebasis.

e.Theamountscapitalizedhighlightexpendituresandenabletheanalysttoinquireaboutthenewproductsunderdevelopment.Theamortizationperiodusedmaybeusefulasaforecastoftheusefullifeoftheproduct.Inbothcases(capitalizationandamortization)significantchangesfrompriorperiodsmayprovideusefulsignalsofimpendingchange.

5.{S}a.Thecapitalizationoftheinvestmentindisplaysdelaystheirimpactonincomeascomparedwithexpensing.Inaddition,cashfromoperationsispermanentlyincreasedastheexpendituresareclassifiedascashflowsforinvestment.Finally,iftheseexpendituresarevolatile,capitalizationandamortizationsmoothestheimpactonreportedincome.

b.(i)In2000,thecapitalizedamountincreasedby$1,648,000.Hadpromotionaldisplaysbeenexpensed,netincomewouldbe$1,071,200(after35%tax)lower.Expensingwouldhavereducednetincomeby7.4%($1,071.2/$14,467).

(ii)Shareholders’equitywouldbereducedby65%of$10,099,000equalto$6,564,350or7.1%.

(iii)Reportedreturnon(average)assetsequals$14,467/[($166,656+$140,609)/2]=9.42%

Adjustedreturnon(average)assetsequals($14,467–$1,071)/[($166,656-$10,099)+($140,609-$8,451)/2]=9.28%asassetsmustbereducedbytheinvestmentinpromotionaldisplays.

6.{M}a.Brandnamesareclearlyanasset.However,itisnotclearthattheseassetsshouldbeshownoncorporatebalancesheets.

Oneadvantageofrecognizingbrandnamesiscompleteness;

abalancesheetthatignoresmajorfirmassetsisoflimiteduseforanalysis.Anotheradvantageisthatthecostofacquiringordevelopingabrandnameshouldberecordedasaninvestment(asset)inordertoproperlymatchrevenuesandexpenses.

Themajordisadvantageofbrandnamerecognitionisthedifficultyofpropermeasurement.Aseachbrandnameisunique,markettransactionsarenotavailabletovaluethebrand.Thus,thevaluerecognizedissubjective;

differencesacrossfirmsmayreflecteitherrealdifferencesinthevalueofthebrandsordifferentmeasurementdecisions.

Oneapproachinvolvescapitalizationoftheacquisitioncost(forpurchasedbrands)ortheadvertisingandotherdevelopmentcosts(forinternallydevelopedbrands).Inthelattercase,itisunlikelythatthevalueofthebrandwillbeequaltothecostofdevelopment.Asuccessfulbrandwillbeworthmuchmorethanthecostofitsdevelopment;

anunsuccessfulbrandmayhavenovalueatall.(Thesecharacteristicsmayalsodescribeacquiredbrands.)

Further,thevalueofbrandschangesovertime.DespitethequotationfromLaing,brandscanalsobecome"

dilapidated"

iftheyareneglected,iftheadvertisingispoor,oriftheproductsaredefective.Thevalueofbrandswillalsobeaffectedbychangesinmarketconditions,e.g.,pricingdecisionsandtheinroadsmadebygenericproducts.

Fromthepointofviewoffinancialanalysis,therefore,itisnotclearthatreportingmanagement'

sestimateofbrandvaluewouldbehelpful.The"

proofofthepuddingisintheeating"

andavaluablebrandshouldbehighlyprofitable.Theevaluationofthatprofitabilitymightbebetterlefttothemarketplace.

b.Theadvantageofamortizationisthattheincomestatementshouldreflectallexpensesthathelpproduceincome.Ifprofitabilityisduetothebrandname,theamortizationofitsacquisitioncostshouldbeanelementofexpense.

Ontheotherhand,giventhesubjectivityofbrandnamevaluation,theamortizationamount(alsoaffectedbythechoiceofmethodandlife)maybeapoormeasureoftheexpiredvalue.Inaddition,brandnamesmaynotdeclineinvalueovertime;

anydeclineislikelytobeirregular.

Forpurposesofanalysis,therefore,theamortizationofbrandnameintangibleassetsshouldbeexcludedfromincome.Theevaluationofprofitability,however,shouldconsidertheroleofbrandnames.

Exhibit7S-3

NorskHydro

1998R

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务报表分析与运用 杰拉尔德 课后答案英文版第七章 财务报表 分析 运用 课后 答案 英文 第七

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

XX一年级语文下册第一单元教案设计二部编版.docx

-

部编版八年级下单词默写版.docx

-

鞍形膜结构的风荷载分布特性.docx

-

报告总结进城农民工的城市归属感问题研究 精品.docx

-

本科毕业论文内部控制外文文献翻译完整版中英对照.docx

-

财务管理学试题库完整版.docx

-

北理工数字信号处理实验报告.docx

-

毕业设计说明书格式模板城市原版.docx

-

财经法规第一章批注版讲义.docx

-

89C51单片机控制显示系统设计.docx

-

常见的10种建筑风格总结.docx

-

IBMPC汇编语言程序设计答案第2版.docx

-

表示感谢老师的话语.docx

-

Net集团办公自动化系统立项管理.docx

-

成长中的幸福作文400字合集八篇.docx

-

北师大版二年级数学上册计算题专项复习大全327.docx

-

Unit 1 A land of diversity.docx

-

北京市西城区届九年级生物上学期期末考试试题.docx

-

Gis笔记终极版.docx