中国汽车玻璃行业发展分析Word文件下载.docx

中国汽车玻璃行业发展分析Word文件下载.docx

- 文档编号:19120174

- 上传时间:2023-01-03

- 格式:DOCX

- 页数:9

- 大小:136.99KB

中国汽车玻璃行业发展分析Word文件下载.docx

《中国汽车玻璃行业发展分析Word文件下载.docx》由会员分享,可在线阅读,更多相关《中国汽车玻璃行业发展分析Word文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

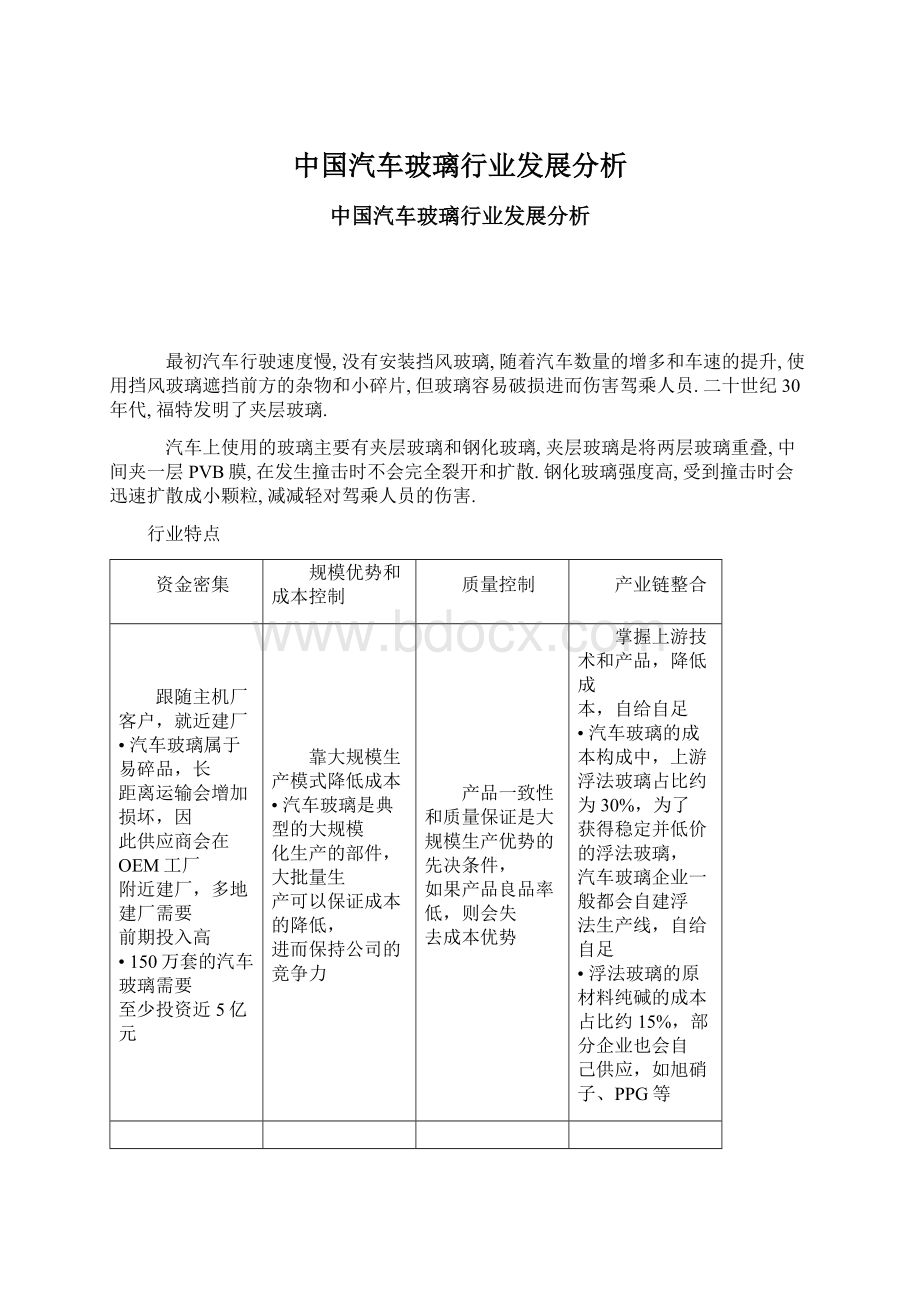

跟随主机厂客户,就近建厂

•汽车玻璃属于易碎品,长

距离运输会增加损坏,因

此供应商会在OEM工厂

附近建厂,多地建厂需要

前期投入高

•150万套的汽车玻璃需要

至少投资近5亿元

靠大规模生产模式降低成本

•汽车玻璃是典型的大规模

化生产的部件,大批量生

产可以保证成本的降低,

进而保持公司的竞争力

产品一致性和质量保证是大

规模生产优势的先决条件,

如果产品良品率低,则会失

去成本优势

掌握上游技术和产品,降低成

本,自给自足

•汽车玻璃的成本构成中,上游

浮法玻璃占比约为30%,为了

获得稳定并低价的浮法玻璃,

汽车玻璃企业一般都会自建浮

法生产线,自给自足

•浮法玻璃的原材料纯碱的成本

占比约15%,部分企业也会自

己供应,如旭硝子、PPG等

汽车玻璃上游主要是浮法玻璃、PVB膜、镀膜材料、包边材料、加热丝等.浮法玻璃的上游是硅砂、纯碱、芒硝和石灰石等.汽车玻璃的下游包括OEM前装市场和AM后装市场,分别对应客户是整车厂和经销商或分销商.

浮法玻璃的生产工艺有3种,分别是LB法、PB法和洛阳法.汽车玻璃的工艺流程主要包括切割-磨边-丝网印刷-弯钢化-包装等.

以福耀为例,汽车玻璃的成本结构中,浮法玻璃和PVB在原辅材料中的占比相对较高.浮法玻璃的成本构成中,天然气的占比最高,其次是制造费用和纯碱的成本.

2018年福耀汽车玻璃成本构成

2018年福耀浮法玻璃成本构成占比

国内天然气来源分为管道气和LNG,管道气价格相对稳定,LNG价格受全球天然气影响,未来判断基本维持稳定;

纯碱主要是玻璃制品的原材料,下游主要是建筑和汽车市场,未来价格基本保持稳定.

PVB供应格局稳定,杜邦、积水和伊士曼三家占据了80%的份额,企业可与其签订长期合同保证供应稳定.

2010-2019.6天然气现货价(美元/百万英热单位)

一、格局

1、中国

在中国市场,2013年福耀占据了约63%的市场份额,竞争对手如旭硝子、圣戈班、信义玻璃等份额只有4%-12%,CR4为91%.2018年福耀占据约65%的市场份额,其中在OEM前装市场的市占率为67%.

在全球市场,2017年旭硝子市占率最高,为27.5%,其次是福耀的21.9%、板硝子的21.1%和圣戈班的17.6%,CR4为88%.

2018年福耀玻璃在全球和中国汽车玻璃市场的占有率

主要企业汽车玻璃业务营收占比

2、美国

预测2019年、2020年和2021年美国汽车增速分别为-1.99%、-1.79%和0.42%.可以判断,美国市场短期是存量市场.美国汽车市场集中度高,CR7占据了80%的市场份额,其中美国本土品牌包括通用、福特和FCA,其他均为日本品牌,丰田、本田、日产和斯巴鲁.

美国汽车玻璃市场的主要参与者有旭硝子、板硝子、福耀、Vitro等,CR4所占的市场份额超过77%.目前福耀除了是通用、福特的供应商之外,也给日系品牌和其他品牌提供产品,目前市场份额约占17%,未来有望进一步提升市占率.

2018美国汽车玻璃市场竞争格局

二、汽车玻璃趋势

单车玻璃面积增加:

SUV的单车玻璃面积高于轿车,SUV目前占乘用车整体的渗透率是42%,未来或将达到50%.电动天窗和全景天窗的配备率提升,单车玻璃面积增加.预计未来三年单车玻璃面积增速为1%.

轻量化:

轻量化有助于降低油耗,根据盖世汽车,如果玻璃的厚度每减小1mm,可使整车减重约10kg,每百公里油耗将降低约0.06升.

多功能:

主要体现为抬头显示玻璃、隔音玻璃、low-E玻璃、可加热玻璃、憎水玻璃、调光玻璃和玻璃天线等.

集成化:

OEM更愿意直接采购玻璃总成,包括汽车玻璃、包边和其他辅件等,对于汽车玻璃厂商来说,业务延申有助于提高单品收入.

汽车玻璃厚度变化

-

早期玻璃厚度

(mm)

目前玻璃厚度(mm)

钢化玻璃

6

5

4

3.5

3.1

夹层玻璃

3+3

2.5+2.5

2.3+2.3

2+2/2.1+2.1

汽车千人保有量与人均GDP呈现“S型曲线”关系,当人均GDP达到1万美元时,对应的千人保有量为200辆,当人均GDP达到3万美元时,对应的千人汽车保有量约为700辆.

从全世界角度看,全球千人汽车保有量持续上升,从2009年的141上升至2015年的175辆,在主要的17的国家中,只有法国和意大利的千人保有量维持稳定,主要原因是此期间的GDP也基本稳定,其他15个国家基本都是每年有所提升.

其中法国2004年的千人保有量为579辆,对应的人均GDP为3.4万美元,从2009年开始千人保有量基本处于580-585辆之间,这期间人均GDP也基本保持稳定,在4.1万-4.3万美元之间.类似地,意大利千人保有量较为稳定的时期人均GDP也相对稳定.到2014和2015年人均GDP下降,也导致了千人保有量的下滑.

中国汽车市场近30年飞速发展,截至到2019年6月,中国汽车保有量达到2.5亿辆,2013年以前平均增速在15%左右的水平,2014年之后平均增速为10%左右.

从中国各省市的千人保有量和人均GDP来看,除了个别限牌城市之外,基本符合人均GDP高的地区千人保有量也高的规律.

2006-2019.6中国汽车保有量及增速(百万辆)

限牌城市人均GDP普遍较高,但对应千人保有量有所分化,其中广州和上海的保有量较低,经过分析,发现与城市公路里程有关,杭州、北京和天津的千人公路里程分别为1.04、1.02和1.06,而广州和上海的分别只有0.64和0.55,说明除了限购政策之外,千人公路里程也是其中的影响因素.

成都和苏州是非限牌城市种保有量快速增长的城市,其中成都地处西南地区依托高新技术快速发展,苏州主要是工业城市,两个城市的千人保有量跟随人均GDP的提升而增加.

2021年亚太地区将有10.6万辆新车进行运营,导致减少46.2万辆的新车销售,二者的比例为1:

4.4,而欧洲的比例为1:

2.9,北美的是比例是1:

1.2,总体平均的比例为1:

3.2.假设中国2021年新增100万辆出行的运营车辆,则减少的新车销量为320万辆,引起的净销量为-220万辆.

共享出行车辆对汽车新车销量的影响

2030销量预测:

2018年人均GDP为9780美元,根据PWC预测,2019年和2020年GDP增速均为6%,2021年至2030年GDP增速为3.4%,可计算出2030年的人均GDP为9780*(1.06^2)*(1.034^10)=15352美元,对应的千人保有量约为300-400台,汽车保有量为4.2亿-5.6亿,年复合增速为4.4%-7%,假设人口老龄化和共享出行带来的负面影响为1%-2%,则最终2019-2030年保有量的复合增速为3.4%-5%左右,取平均值4.2%.

2016-2025年中国GDP增速预测

2018-2030年中国汽车销量预测(万辆)

假设玻璃年降每年1.5%,集成化趋势每年售价增加2.5%,综合每年价格提升1%.全球汽车玻市场未来三年市场空间增速为3.6%.

2018-2021年全球汽车玻璃市场空间及测算

2018-2021年中国汽车玻璃市场空间及测算

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国汽车 玻璃 行业 发展 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

前市基础教育课程改革实验简报的.docx

-

九年级思想品德第五课《中华文化与民族精神》同步作业 人教新课标版.docx

-

青岛小汽机说明书2.docx

-

鲁教版一年级上册美术教案.docx

-

曲江工程招标文件完整2.docx

-

人教版英语八年级下册Unit 2 写作教学案.docx

-

绿化养护服务计划与承诺.docx

-

人教版春秋版七年级下学期期末考试语文试题II卷.docx

-

美术组教案.docx

-

判断题.docx

-

人教版高中化学一轮课后习题含答案课时规范练35原子结构与性质.docx

-

勤劳的蜜蜂作文20篇.docx

-

人教版四年级语文上册修辞和句子.docx

-

人美版五年级美术.docx

-

人身保险合同不适用损失补偿原则.docx

-

软件的开发服务规定规定合同实用模板.docx

-

现代经典之家训工作总结.docx

-

涂改液的成分危害研究性学习报告2.docx

-

索芙特深度分销代表手册DOC 28页.docx