房地产形势分析Word格式文档下载.docx

房地产形势分析Word格式文档下载.docx

- 文档编号:19048154

- 上传时间:2023-01-03

- 格式:DOCX

- 页数:13

- 大小:234.21KB

房地产形势分析Word格式文档下载.docx

《房地产形势分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《房地产形势分析Word格式文档下载.docx(13页珍藏版)》请在冰豆网上搜索。

20.40

8.12

2011年06月份

1619.8

17.90

3.07

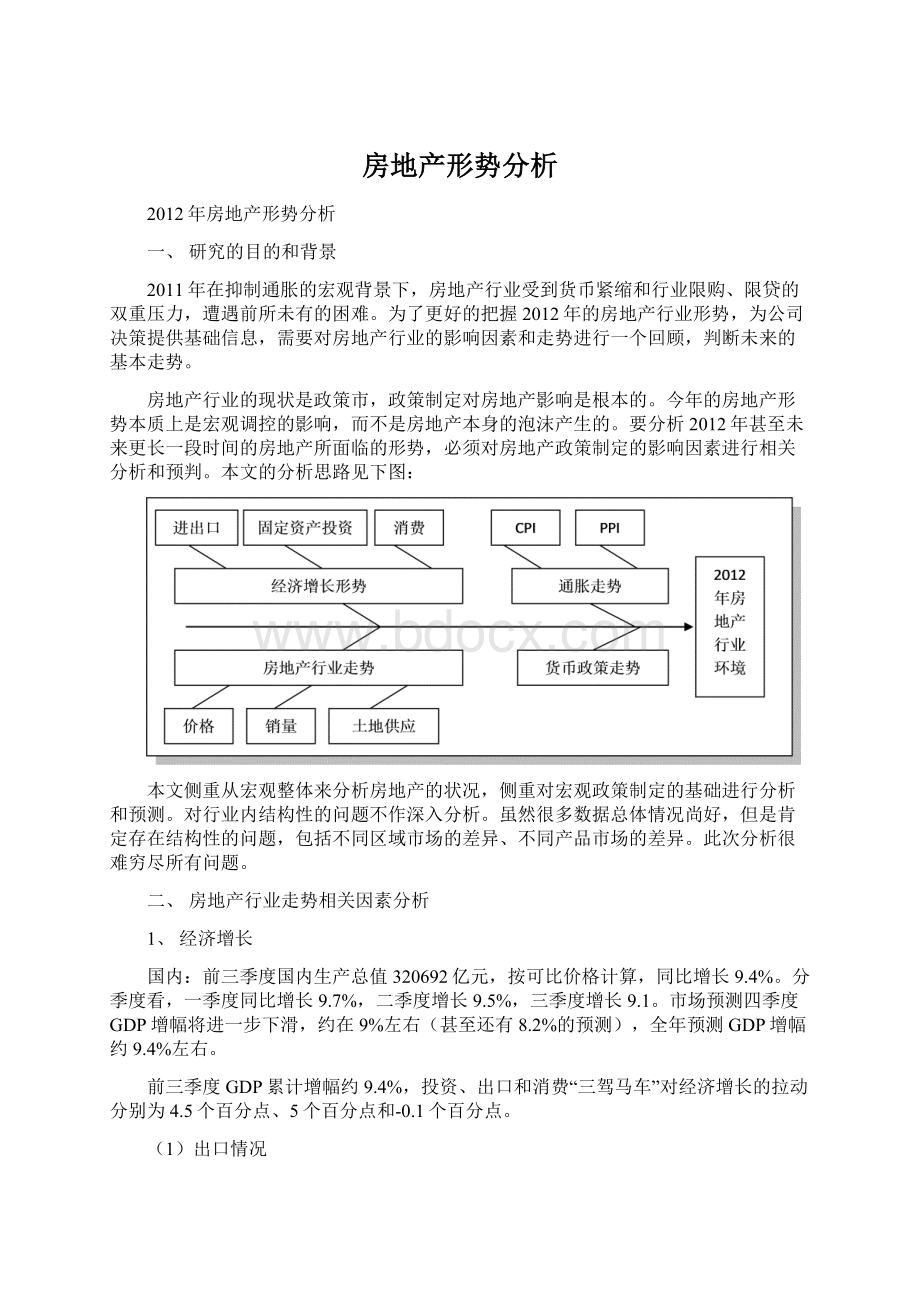

表:

下半年出口额

从上图看,进出口有放缓的趋势。

出口8、9和10月份连续三个月下降。

9、10月份出口环比出现了连续的负增长,同比增幅也连续走低。

外需的不景气传递到出口订单上通常需要4到6个月,未来出口形势不容乐观。

(2)投资情况

1-10月份,固定资产投资(不含农户)241365亿元,同比增长24.9%,增速与1-9月份持平。

其中,国有及国有控股投资83938亿元,增长12.4%。

从环比看,10月份固定资产投资(不含农户)增长1.34%。

总体情况尚属平稳。

其中:

1-10月,全国房地产开发投资49923亿元,同比增长31.1%。

其中,住宅投资35832亿元,增长34.3%。

但是外商直接投资的数据7、8、9三个月连续低于100亿美元。

目前美元升值的舆论渐起,FDI是否能够保持增长对经济增长也有十分重要的意义。

7、8、9月

历年外商投资额

(3)消费情况

历年社会消费品零售总额

前三季度我国社会消费品零售总额同比增长17%,最终消费对GDP贡献率比上半年提升了0.4个百分点,其中,9月份消费增速同比增长17.7%,比8月份加快0.7个百分点。

10月同比及环比增幅略有下降。

社零总额增幅总体保持平稳。

月

份

当月(亿元)

累计(亿元)

16546

17.20%

4.29%

147357

17.00%

15865

17.70%

7.89%

130811

14705

2.06%

114946

16.90%

14408

-1.08%

100241

16.80%

结论及判断:

国际上欧债危机以及美国的主权信用评级下调、国际金融市场的动荡,特别是世界经济复苏进程缓慢,中国经济发展的外部环境形势不容乐观。

同时宏观经济政策实施有滞后效应,即使现在发生政策调整,对整体经济发生作用也要到第三季度。

因此市场普遍判断2012年宏观经济将增长会进一步回落,预测区间从8%至9.2%。

几乎可以肯定2012年第一、二季度的经济增幅将保持下探趋势,第三季度宏观调控政策发生大转向概率较大。

2、货币供应

2011-3月发行央票和正回购操作共计9840亿元

历年存款准备金率的调整情况

从2010年1月12日到2011年6月14日连续12次上调,目前的存款准备金率已经达到了历史性的高点21.5%。

11月30日晚间,中国人民银行在其网站宣布,从2011年12月5日起,下调存款类金融机构人民币存款准备金率0.5个百分点。

这是央行自2008年12月以来,在近三年时间中首次降低存款准备金率。

历年货币供应环比增长情况

货币和准货币(M2)

货币(M1)

流通中现金(M0)

数量(亿元)

816829.25

3.74%

276552.67

3.50%

46579.39

-1.20%

787406.20

0.84%

267193.16

-2.27%

47145.29

2.99%

780852.30

1.03%

273393.77

1.05%

45775.29

1.31%

772923.65

-1.01%

270545.65

-1.50%

45183.10

1.59%

2011年下半年货币供应量

央行数据显示10月份中国新增外汇占款出现今年以来的首次负增长,净减少248.92亿元,减少规模创最近4年以来新高。

外汇占款减少意味着央行向市场投放人民币基础货币的规模也变小,从而令流动性收紧。

最后一次上调存准率已经有半年时间,随着宏观调控的效果已经逐步显现,进一步回收流动性的可能性不断下降。

同时央行也在频频吹风货币政策的微调以适应经济形势。

12月初央行对存款准备金率下调,说明中央对宏观调控的效果已经认可,明年货币政策放松的可能性将会进一步加大。

3、房地产行业走势

1)商品房销售量

2011年1-10月全国商品房销售面积79653万平方米,增长10.0%。

其中,住宅销售面积增长9.0%。

月度

商品房

商品住宅

办公楼

商业营业用房

累计销售面积(万㎡)

累计同比(%)

2011

11年1-10月

79,653.12

10.00

70,970.99

9.00

1,472.84

14.40

5,270.16

17.60

11年1-9月

71,288.75

12.90

63,603.55

12.10

1,325.51

17.00

4,623.62

19.30

11年1-8月

59,854.18

13.60

53,540.27

13.10

1,090.03

12.00

3,826.26

18.30

11年1-7月

52,037.12

46,558.84

933.72

9.90

3,320.51

11年1-6月

44,419.33

39,804.58

795.01

8.90

2,761.80

18.60

11年1-5月

32,931.64

9.10

29,542.04

8.50

618.18

3.50

2,023.87

13.40

11年1-4月

24,897.92

6.30

22,344.95

5.80

484.76

4.40

1,511.86

7.70

11年1-3月

17,642.79

14.90

15,849.46

14.30

347.45

15.60

1,046.19

14.10

11年1-2月

8,142.95

13.80

7,281.83

13.20

191.94

26.40

478.26

8.70

2)商品房销售价格

2011年国家统计局对房屋价格统计进行了调整,国家统计局将重点发布各个城市不同对比基期的分类指数和总指数,不再计算和发布全国70个大中城市房价涨幅的平均数。

根据11月18日国家统计局公布的10月份70个大中城市住宅销售价格变动情况,环比下降的城市已经高达34个,与此同时,70个大中城市的价格平均环比指数年内首次出现负增长。

全国房价大面积停涨回落的趋势越来越明显,楼市拐点已经出现。

I新建商品住宅(不含保障性住房)价格变动情况

a、环比,70个大中城市中,价格下降的城市有34个,持平的城市有20个。

与9月份相比,10月份环比价格下降的城市增加了17个。

环比价格上涨的城市中,涨幅均未超过0.2%。

b、同比,70个大中城市中,价格下降的城市有2个,比9月份增加了1个。

涨幅回落的城市有59个。

10月份,同比涨幅在5.0%以内的城市有57个,比9月份增加了8个。

II二手住宅价格变动情况

a、环比,70个大中城市中,价格下降的城市有38个,持平的城市有19个。

与9月份相比,10月份环比价格下降的城市增加了13个。

价格上涨的城市中,环比价格涨幅均未超过0.5%。

b、同比,70个大中城市中,价格下降的城市有13个,比9月份增加了6个。

同比涨幅回落的城市有43个。

10月份,同比涨幅在5.0%以内的城市有51个,比9月份增加了1个。

从统计局的商品住宅销售额结合同期销售量来看,2011年1-10月销售量同比增加9%,销售额增加16.3%,销售单价同比增长6.69%;

2010年销售价格同比上涨的数字是5.61%。

3)房地产开发

施工

新开工

竣工

累计值(万㎡)

474,785.67

28.40

160,362.19

21.70

49,721.00

18.50

460,785.55

29.70

147,774.69

23.70

43,455.98

17.80

442,615.96

30.50

131,880.67

25.80

37,094.98

14.70

424,195.25

30.80

115,169.16

24.90

32,445.43

405,737.56

31.60

99,442.59

23.60

27,558.03

12.80

377,516.04

32.40

76,118.16

23.80

21,620.51

352,471.62

33.20

56,840.51

24.40

17,126.97

14.00

327,401.76

35.20

39,842.43

23.40

12,831.51

15.40

291,472.98

39.00

19,082.79

27.90

6,951.52

13.90

全国房地产开发投资继续保持高位增幅的态势,可以归结为上年度开发投资的结转和保障住房开发力度增大。

住建部数据显示,10月房地产销售面积同比下跌10%,为2010年4月实施房地产调控政策以来,首次在没有新规出台的情况下,销售面积出现下跌。

房屋新开工面积增长也出现放缓,10月较去年同期仅增长2.2%左右。

10月房屋施工面积同比下跌3%,为一年半以来的首次下跌。

同时从上表可以看出,施工面积累计同比在4月份之后的增幅在不断缩小;

新开工面积在8月达到顶点后也开始增幅回落;

竣工面积年内不断增大。

这个情况表明企业新开工的动力下降,但为了快速周转的目的,加快了现有项目的竣工进度。

4)土地供应及成交

1-6月全国130个城市共成交土地9511宗,成交土地面积43759万平方米,同比增加24%;

其中住宅类用地成交面积16179万平方米,同比减少6%。

今年上半年,全国130个城市土地出让收入总额为7524亿元,同比下跌5.5%。

土地出让收入排名前十的城市中,出现下跌的5个城市全部为一线城市或者发达的二线城市,同比降幅最大的为北京,降48.32%,降幅最小的为上海,降21.97%;

而上涨的5个城市均为相对欠发达的二线城市。

根据国土资源部公布的数据,全国前三季度住房用地供应完成8.8万公顷,仅完成全年住房用地供应计划(21.8万公顷)的40.5%。

截至11月19日,全国16个重点城市住宅土地供应量减少14%,成交面积减少24%,其中8个城市住宅土地供应下滑,11个城市住宅土地成交下降,大连、厦门的住宅土地供应及成交情况均下降7成左右。

其中一线二线城市出现分化,5个一线城市的住宅土地供应和成交整体上涨,而11个二线城市的住宅土地供应和成交整体下跌。

一线城市中,住宅土地成交跌幅最大的是北京,虽然供应增加了14%,但成交仍下跌14%。

增幅最大的是广州,其住宅土地供应由于基数较小,增幅达279%,带动住宅土地成交上涨199%。

二线城市中,住宅土地成交跌幅最大的是大连和厦门,跌幅均超过70%。

苏州土地供应和土地成交逆市大幅上涨,增幅分别达到66%和49%。

5)房地产政策

同时在地方政府也出现了一些需要关注的政策推出。

✓南京—上调公积金贷款的上限额度,公积金二次贷款有条件放松;

✓杭州—杭州经济技术开发区企业员工区内购置商品房可以申请住房补贴;

✓北京—重新定义普通住宅,购售双方可以享受税收优惠(契税和营业税);

✓常州—领军型创业人才可以申请住房补助;

这些地方政府的小动作可以看出地方政府的矛盾心态:

一方面不甘心房地产行业受控对地方财政的制约,另一方面在政策高压下也不会顶风而上。

但是一旦基本面发生转向,这些小动作将会越来越多。

最终汇集成大的政策转向。

受到去年开工项目的影响,房地产投资和销售总体上并未受到太大影响。

但是2012年开工面积、施工面积增长将会有所放缓。

从价格控制及领导讲话的情况看,目前决策层对房地产调控的成效已经认可,但是对于放开行业调控仍然没有松动的迹象。

未来政策松动首先可能放开的是刚性需求和改善型住房需求。

时点最早可能在2季度末。

可以肯定的是,房价的控制是中央政府一项长期任务。

为了推动消费,控制房价是未来很长时期的决策重点,地方政府和中央政府的博弈过程不会停止。

未来2-3年随着物业税的出台,城市化的逐步提升,投资性购房将会受到根本的遏制。

房地产市场也将会步入一个稳步发展的阶段。

4、CPI及PPI走势

图1:

历年CPI走势图

全国CPI

当月

累计

105.5

5.50%

105.6

106.1

6.10%

105.7

106.2

6.20%

106.5

6.50%

106.4

6.40%

105.4

2011年05月份

105.2

2011年04月份

105.3

5.30%

105.1

2011年03月份

5.40%

105

2011年02月份

104.9

4.90%

2011年01月份

表1:

2011年全国CPI指数

历年PPI走势图

5.00%

106.81

107.01

107.3

7.30%

107.08

107.5

7.50%

107.04

107.1

7.10%

106.97

106.8

6.80%

106.94

106.98

107.03

107.2

7.20%

106.90

106.6

6.60%

106.60

2011年PPI指数

CPI及PPI的数据基本可以说明通货膨胀处于下行通道,市场普遍预计11月和12月的CPI都会在5%以下。

当前物价上涨的结构性因素,除了食品价格上涨,居住类价格起到很大推动作用。

价格上涨背后的成因较为复杂,输入通胀、国内流动性过剩是主要原因。

2011年全国粮食第8年保持增产已经成为定局,同时2011年的流动性得到了较好的控制,因此2012年粮食价格将会有所下降,CPI也将会进一步下降。

这为宏观政策的调整提供了良好的经济基础。

三、综述及判断

房地产市场的影响因素

状态和趋势

2012年宏观调控手段及市场状态

CPI及PPI

进一步下降

1、金融:

从2011年年末开始,根据经济增长的态势,逐步下调存准率、或者进一步推动差别化存准率;

2、行业政策:

预计最早第二季度开始房地产政策可能首先从刚性需求放开,而地方政府则会以各种形式推动房地产交易。

整体经济增长

2011季度增幅持续下落,2012将保持进一步下探趋势。

房价

70个城市价格环比开始下降,增幅明显回落,2012年上半年房价将维持稳定。

如果2012年3季度出现政策转向,房价将会有所反弹。

土地出让面积及价格

目前土地成交大幅减少,价格增幅回落。

如果3季度政策转向土地价格将进一步上涨,成交量将恢复。

房地产开发投资

虽然2011年增长保持高位,预计2012年上半年将有所回落。

商品房销售量

目前保持增长,2012年政策调整后销量将会有较大增长。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 房地产 形势 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

张家界市物业服务收费管理实施细则doc.docx

-

网络工程师下午试题.docx

-

小学一般现在时和现在进行时练习题和答案.docx

-

招聘负责人必修的面试技巧.docx

-

八年级物理下册计算题及答案.docx

-

小学自然教案第二册14真菌2课时.docx

-

办公室半年个人工作总结精选多篇个人工作总结doc.docx

-

校园歌唱比赛活动策划书.docx

-

试行建设项目工程总承包合同示范文本.docx

-

某某景区创建国家4A级景区工作任务分解表1.docx

-

搅拌站建站方案.docx

-

填石路基施工技术方案.docx

-

电气敷设方式符号大全.docx

-

招工启事.docx

-

我的药导复习资料.docx

-

浙江江山实验中学1819学度高一上抽考政治.docx

-

信息系统管理制度doc.docx

-

野外生存测试题及答案.docx

-

届高考语文二轮复习文学类文本阅读巩固训练15.docx