ABC公司正在着手编制明年的财务计划.doc

ABC公司正在着手编制明年的财务计划.doc

- 文档编号:1889524

- 上传时间:2022-10-25

- 格式:DOC

- 页数:17

- 大小:60.60KB

ABC公司正在着手编制明年的财务计划.doc

《ABC公司正在着手编制明年的财务计划.doc》由会员分享,可在线阅读,更多相关《ABC公司正在着手编制明年的财务计划.doc(17页珍藏版)》请在冰豆网上搜索。

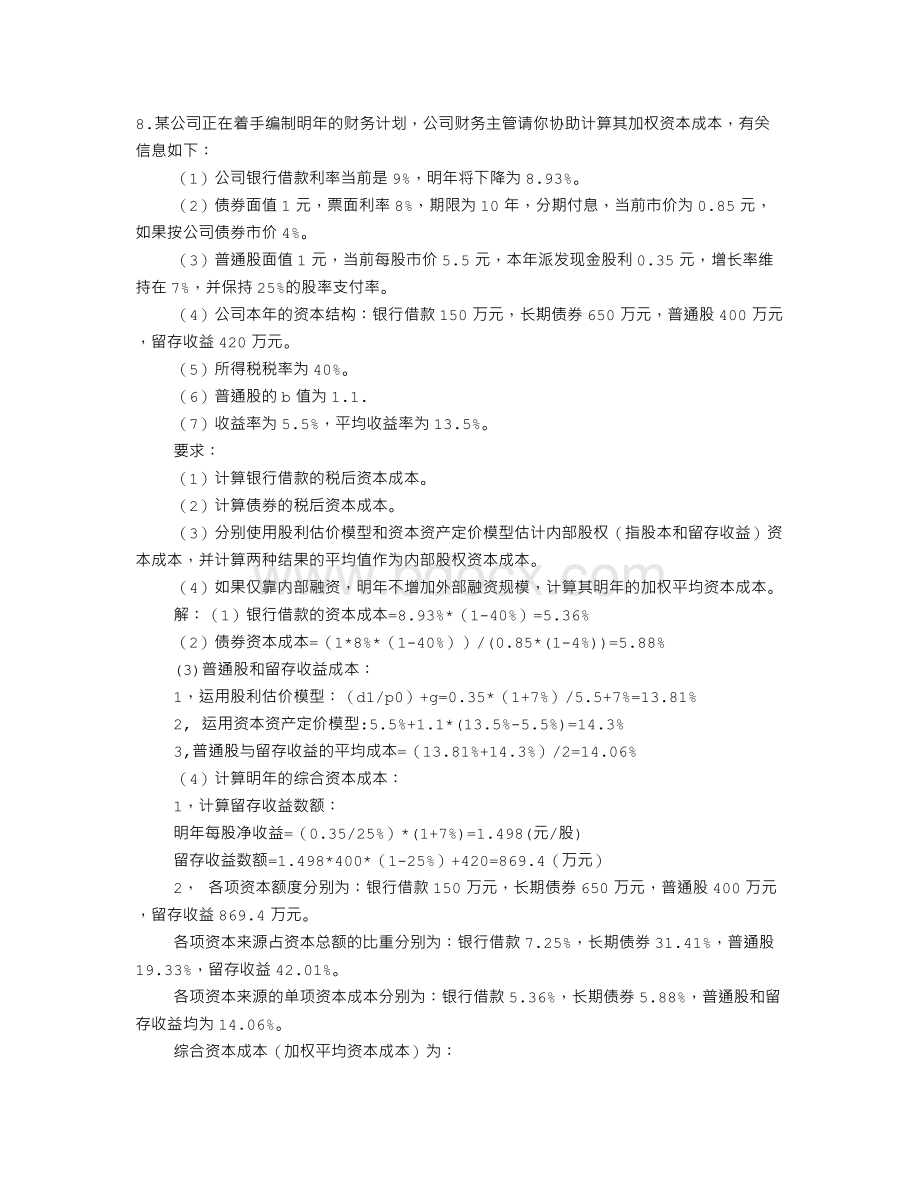

8.某公司正在着手编制明年的财务计划,公司财务主管请你协助计算其加权资本成本,有关信息如下:

(1)公司银行借款利率当前是9%,明年将下降为8.93%。

(2)债券面值1元,票面利率8%,期限为10年,分期付息,当前市价为0.85元,如果按公司债券市价4%。

(3)普通股面值1元,当前每股市价5.5元,本年派发现金股利0.35元,增长率维持在7%,并保持25%的股率支付率。

(4)公司本年的资本结构:

银行借款150万元,长期债券650万元,普通股400万元,留存收益420万元。

(5)所得税税率为40%。

(6)普通股的b值为1.1.

(7)收益率为5.5%,平均收益率为13.5%。

要求:

(1)计算银行借款的税后资本成本。

(2)计算债券的税后资本成本。

(3)分别使用股利估价模型和资本资产定价模型估计内部股权(指股本和留存收益)资本成本,并计算两种结果的平均值作为内部股权资本成本。

(4)如果仅靠内部融资,明年不增加外部融资规模,计算其明年的加权平均资本成本。

解:

(1)银行借款的资本成本=8.93%*(1-40%)=5.36%

(2)债券资本成本=(1*8%*(1-40%))/(0.85*(1-4%))=5.88%

(3)普通股和留存收益成本:

1,运用股利估价模型:

(d1/p0)+g=0.35*(1+7%)/5.5+7%=13.81%

2,运用资本资产定价模型:

5.5%+1.1*(13.5%-5.5%)=14.3%

3,普通股与留存收益的平均成本=(13.81%+14.3%)/2=14.06%

(4)计算明年的综合资本成本:

1,计算留存收益数额:

明年每股净收益=(0.35/25%)*(1+7%)=1.498(元/股)

留存收益数额=1.498*400*(1-25%)+420=869.4(万元)

2,各项资本额度分别为:

银行借款150万元,长期债券650万元,普通股400万元,留存收益869.4万元。

各项资本来源占资本总额的比重分别为:

银行借款7.25%,长期债券31.41%,普通股19.33%,留存收益42.01%。

各项资本来源的单项资本成本分别为:

银行借款5.36%,长期债券5.88%,普通股和留存收益均为14.06%。

综合资本成本(加权平均资本成本)为:

7.25%*5.36%+31.41%*5.88%+19.33%*14.06%+42.01%*14.06%=10.86%篇二:

财务管理作业答案

第二章注意:

第一题做在作业本上,要交。

第二题供大家进一步熟悉财务分析,不用做在作业本上,也不用上交。

1、某公司经过简化的2003年度资产负债表和损益表如下(单位:

万元):

资产负债表2003年12月31日

表3-2利润表2003年12月

该公司发行在外的普通股为200万股(每股面值为1元,市价为5元)。

本年度发放股利10万元。

要求:

(1)完成利润表的内容。

(2)完成下表空缺内容(-----部分不添)。

(3)计算2003年度的每股收益、市盈率、每股股利、、股利发放率。

(注:

均保留两位小数)

在财务数据栏目下仔细阅读长虹集团的报表,在财务分析栏目下了解财务指标的计算。

第三章

1.某人欲购买商品房,若现在一次性支付现金,需支付50万元;如分期付款支付,年利率5%,每年末支付5万

元,连续支付20年,此人最好采取哪种方式付款?

答案:

分期付款的现值=50000×(a/p,5%,20)=50000×12.4622=623110(元)

因为分期付款的现值大于50万元,所以最好现在一次性支付。

2.某人为了能在退休后2021—2045年,每年领取5000元的养老金,从2001年开始每年定额向银行存款,年利率为12%。

(1)从2001年起,他每年应定额向银行存款多少元才能保证养老金的按时领取?

(2)假设2011年时,银行利率降为10%,为了同样保证退休后每年的养老金收入,他从2011年到2020年间每年应该增加存款多少元?

答案:

(1)退休后25年养老金在2020年末的价值为:

5000×(p/a,12%,25)=5000×7.8431=39215.5(元)从2001年到2020年期间,每年应存入的金额为:

每年应存入金额=39215.5/(f/a,12%,20)=544.27(2)退休后25年养老金在2020年末的价值为:

2020年末价值=5000×(p/a,10%,25)=5000×9.0770=45385(元)

由

(1)知,前10年的利率未变,所以前10年的存款是按照

(1)计算的结果存入的,因此前10年已储蓄的定额存款在2020年年末的价值为:

544.27×(f/a,12%,10)(f/p,10%,10)=24773.45(元)从2011年到2020年应定额存入的金额为:

a=(45385-24773.5)/15.937=1293.31(元)

应增加的存款额=1293.31-544.27=749.04(元)3.1.a公司于2001年7月1日购买了1000张b公司于2001年1月1日发行的面值为

1000元,票面利率为10%,期限5年,每半年付息一次的债券。

如果市场利率为8%,债券此时的市价为1050元,请问a公司是否应该购买该债券?

如果按1050元购入该债券,此时购买债券的到期收益率为多少?

(系数保留至小数点后四位,结果保留至小数点后两位)

答案:

(1)债券的价值v=1000×5%×(p/a,4%,9)+1000×(p/f,4%,9)

=50×7.4353+1000×0.7026=1074.37(元)

由于债券的价值1074.37元>债券的价格1050元,所以应该购买。

(2)1050=1000×5%×(p/a,i,9)+1000×(p/f,i,9)利用插值法进行测算:

当i=4%时,v=1000×5%×(p/a,4%,9)+1000×(p/f,4%,9)=1074.37(元)当i=5%时,v=1000×5%×(p/a,5%,9)+1000×(p/f,5%,9)=999.99(元)?

1074.37?

1050?

则i=4%+(5%-4%)?

=4.33%

?

1074.37?

999.99?

?

?

?

此时购买债券的到期收益率为8.66%。

4.某信息公司近来支付了每股2元的股利,预计在以后的3年内股利将以12%的年增长率增长,在接下来的3年内

增长率为8%,此后预计以5%的年增长率永远增长下去。

假设投资者要求的必要报酬率为12%,那么股票的价值

是多少?

答案:

第七年的股利=3.54×1.05=3.72(元)

第六年末的市价=3.72÷(0.12-0.05)=53.14(元)现值=53.14×0.5066=26.92(元)股票的总价值=11.58+26.92=38.50(元)第五章

abc公司正在着手编制明年的财务计划,公司财务主管请你协助计算其加权平均资本成本.有关信息如下:

(1)公司向银行借款,利率当前是9%,明年将下降为8.93%.

(2)公司债券面值为1元,票面利率为8%,期限为10年,分期付息,当前市价为0.85元;如果按公司债券当前市价发行新的债券,发行成本为市价的4%

(3)公司普通股面值为1元,当前每股市价为5.5元,本年派发现金股利0.35元,预计每股收益增长率维持在7%,并保持25%的股利支付率

(4)公司当前(本年)的资本结构为:

银行借款150万元长期债券650万元普通股400万元留存收益420万元

(5)公司所得税税率为40%;公司普通股的β值为1.1

(6)当前国债的收益率为5.5%,市场上普通股平均收益率为13.5%根据上述资料:

(1)计算银行借款的税后资本成本

(2)计算债券的税后资本成本

(3)分别使用股票股利估价模型(评价法)和资本资产定价模型估计内部股权资本成本,并计算两种结果的平均值作为内部股权资本成本

(4)如果仅靠内部融资,明年不增加外部融资规模,计算其加权平均的资本成本(1998年cpa考试题)

答案:

(1)银行借款税后资本成本=8.93%×(1-40%)=5.36%

(2)债券税后资本成本=(3)普通股资本成本

股票股利增长模型:

d1/p0+g=

1?

8%?

(1?

40%)

=5.88%

0.85?

(1?

4%)

0.35?

(1?

7%)

+7%=13.81%

5.5

资本资产定价模型:

5.5%+1.1×(13.5%-5.5%)=14.3%普通股平均资本成本:

(4)明年每股净收益=

13.81%?

14.3%

=14.06%

2

0.35

×(1+7%)=1.49825%

留存收益额=1.498×400×(1-25%)+420=869.4则加权平均资本成本

kw=7.25%×5.36%+31.41%×5.88%+19.33%×14.06%+42.01%×14.06%=10.87%第六章

1、某公司从银行获得一笔利率为8%的4年期的100000元的贷款。

贷款要求连本带利每年年末支付相同的数额,即贷款总额的70%分4年等额支付,再加余额的8%的利息,第4年末还需还清剩余的30000元。

(1)计算每年年末的支付额。

(2)这笔贷款的实际利率是多少?

为什么?

答案:

(1)70000?

a(p/a,8%,4),

a?

21135

每年偿还额=21135+30000×8%=23535(元)

*计算误差

(2)实际利率为8%

100000=23535(p/a,8%,3)+53535(p/f,8%,4)

100000=23535×(2.5771)+53535×(0.7350)=100000(元)

2、b公司于2002年1月1日购入同日发行的公司债券,该公司债券的面值5000元,期限为5年,票面利率为10%,每年的6月30日和12月31日支付两次利息,到期一次偿还本金。

要求:

(1)当时市场利率为8%时,计算该债券的发行价;

(2)当时市场利率为12%时,计算该债券的发行价格;

(3)假定该债券当时的市场价格为4800元,试计算该债券到期收益率,并考虑是否值得购买。

(系数保留至小数点后四位,结果保留至整数)

答案:

(1)债券的价值v=5000×5%×(p/a,4%,10)+5000×(p/f,4%,10)

=250×8.1109+5000×0.6756=5406(元)

(2)债券的价值v=5000×5%×(p/a,6%,10)+5000×(p/f,6%,10)

=250×7.3601+5000×0.5584=4632(元)

(3)由于购入价格高于6%贴现的现值,说明折现率过大。

降低折现率,用5%的折现率进行测试,则债券的价值v=5000×5%×(p/a,5%,10)+5000×(p/f,5%,10)

=250×7.7217+5000×0.6139=5000(元)

该债券的到期收益率=10%+(12%-10%)×(5000-4800)÷(5000-4632)=11.09%

如果债券的到期收益率大于市场利率或债券的价值大于债券的价格时值得购买;如果债券的到期收益率小于市场利率或债券的价值小于债券的价格时不值得购买;第七章

1.公司与银行有一份5000000元的贷款协定,作为可信赖的客户,其贷款利率为银行资本成本(即

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- ABC 公司 正在 着手 编制 明年 财务计划

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

保育笔记.doc

保育笔记.doc

-

北京地区成人学士学位英语统一考试真题及答案.docx

-

幼儿园外出活动安全应急预案.doc

-

形容词变副词规律.doc

-

新概念英语第一册阶段测试题(01--12).doc

-

中班幼儿发展分析报告.doc

-

新概念英语第一册Lesson1-20测试题.doc

-

幼儿园安全教育宣传稿2-3月份.doc

-

描写山水风光的古诗词.doc

-

大学英语B题库阅读四.doc

幼儿园日常安全检查记录表.xls

幼儿园日常安全检查记录表.xls

-

汽车涂装术语中英文对照.xls

-

1993年全国高考数学试题.doc

-

-简谐运动的图像.doc

-

幼儿园教职工安全培训记录.wps

-

世界主要国家及首都对照表(中英文).doc

-

-渗透作用原理说课稿.doc

-

电大远程网络教育大学英语B统考题库真题.doc

-

2010年江苏省高考化学试卷及解析.doc

-

2012年辽宁省高考数学试卷(文科)答案与解析.doc

-

2006年全国化学竞赛初赛模拟试卷(02).doc

-

幼儿园一日常规检查记录表.xls

-

自考英语二教材课文讲义unit.docx

-

全国高等教育自学考试英语词汇学试题及答案.doc

-

18年高考真题理科数学(全国2卷).doc

-

2008高中化学竞赛初赛模拟试卷(11).doc

-

2012年6月福建省高中生物会考试题.doc

-

1989年全国高考数学文科.doc

-

1994年全国高考数学试题.doc

-

2011年浙江普通高中学业水平考试通用技术试卷及答案.doc

-

1997年全国高中学生化学竞赛(初赛)试题.doc

-

2011年辽宁省高考数学试卷(理科)答案与解析.doc

产品标准化体系的建立与实施.pdf

产品标准化体系的建立与实施.pdf

-

DesignModeler简明教程_.pdf

-

基于前向纠错码(FEC)的无线数据传输的研究.pdf

-

中联130吨汽车吊QY130V633.pdf

-

房地产工程管理体系的建立与实施.pdf

-

金蝶K3供应链操作手册.pdf

-

天津高考理科数学真题答案解析可编辑.pdf

-

英语专八真题.pdf

-

《建筑业企业资质标准》建市[2014]159号.pdf

-

中石油职称英语考试大纲-模拟考试试题部分.pdf

-

创新叠拼研究.pdf

-

各类汽车白车身_.pdf

-

房地产计划运营管理体系150页(图文并茂).pdf

-

仿生机器鱼机构设计及力学分析.pdf

-

浙江省高考数学试卷含答案.pdf

-

金融计量第九章事件研究法.pdf

-

声艺调音台LX9说明书.pdf

-

英语学习-外贸英语口语900句-必备.pdf

-

何越峰老师专利代理人培训班课件温州.pdf