中央电视大学财务报表分析第三次作业徐工机械Word格式.docx

中央电视大学财务报表分析第三次作业徐工机械Word格式.docx

- 文档编号:18795129

- 上传时间:2023-01-01

- 格式:DOCX

- 页数:19

- 大小:81.79KB

中央电视大学财务报表分析第三次作业徐工机械Word格式.docx

《中央电视大学财务报表分析第三次作业徐工机械Word格式.docx》由会员分享,可在线阅读,更多相关《中央电视大学财务报表分析第三次作业徐工机械Word格式.docx(19页珍藏版)》请在冰豆网上搜索。

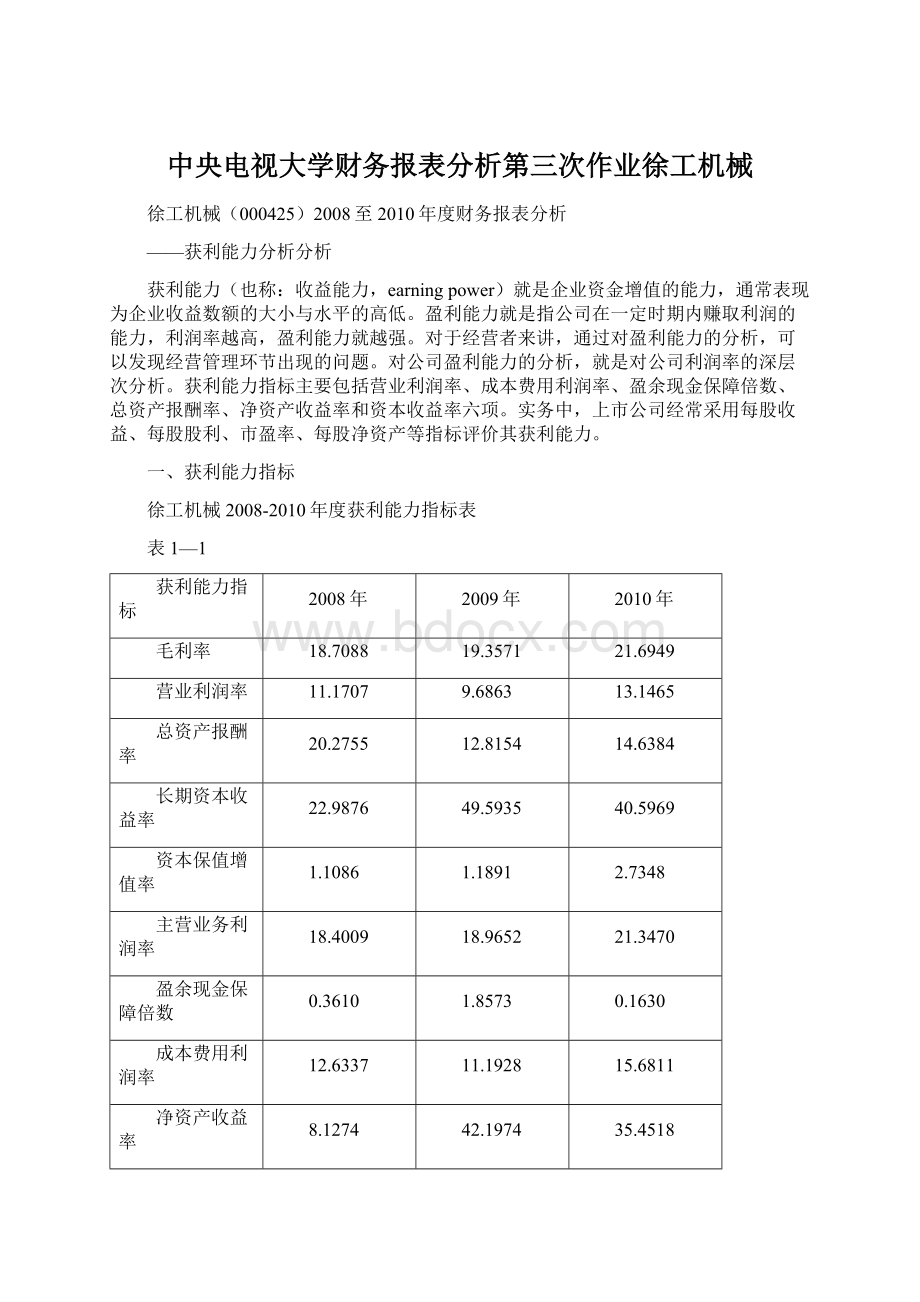

21.3470

盈余现金保障倍数

0.3610

1.8573

0.1630

成本费用利润率

12.6337

11.1928

15.6811

净资产收益率

8.1274

42.1974

35.4518

每股收益

1.7200

2.0100

3.2200

二、主要竞争者及同业比较

1、2008年度获利能力比较。

徐工机械2008年度获利能力主要竞争者及同业比较指标表

表2—1

徐工机械

排名

中联重科

三一重工

行业均值

行业最高

行业最低

30

27.3616

29.9572

22.0650

57.5557

7.7529

18

12.2491

11.1456

9.2027

44.5531

-18.8384

4

10.0696

11.7265

8.4215

27.4545

-5.6037

23

29.6185

19.4158

21.9852

82.4271

-9.6272

32

1.4247

1.2254

1.4034

4.7913

0.8583

29

27.1231

29.8278

21.7114

56.8917

7.2206

36

0.1962

0.4344

1.8971

55.3796

-2.7007

21

15.1392

12.9659

12.8629

81.3173

-9.1516

35.0490

26.2534

19.0496

72.3347

-16.6700

2

1.0318

0.8300

0.5986

6.2800

-0.3300

2、2009年度获利能力比较。

徐工机械2009年度获利能力主要竞争者及同业比较指标表

表2—2

27

25.7194

32.3402

22.8049

56.1748

8.5570

25

13.1482

15.9049

9.8987

39.0175

-4.4817

10

8.4681

15.9035

8.1929

37.8403

-1.7410

3

25.6769

27.5737

20.3424

80.2988

1.9809

22

1.4378

1.3395

1.3925

5.5283

0.9515

25.1992

32.0425

22.5444

55.2785

7.9124

14

0.5512

1.0427

1.8453

22.1970

-7.0473

15.7441

19.1189

13.6679

67.3069

-2.2298

37.1370

32.7579

18.0314

67.0740

-3.7253

1.4180

1.3200

0.6305

3.7700

-0.1300

3、2010年度获利能力比较。

徐工机械2010年度获利能力主要竞争者及同业比较指标表

表2—3

30.3444

36.8521

23.3187

55.4131

3.0218

17

16.6928

20.3119

10.5655

35.9329

-5.0482

5

9.4596

26.1311

7.7101

-1.4790

22.6749

59.9847

17.4451

-3.1335

13

3.5760

1.4386

2.0405

6.4879

0.9648

29.7941

36.4656

22.8896

54.5249

2.8575

38

0.1188

1.0949

0.7584

5.8249

-7.2671

20.4244

25.6994

14.3594

63.6217

-4.7609

26.0995

61.0203

15.1414

-4.4871

0.9700

1.1100

0.7681

3.9400

-0.1600

三、资产运用效率指标分析

1、毛利率

毛利率(grossprofitmargin)是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额。

表3—1

项目(%)

2008年度

2009年度

2010年度

12

9

图3—1

从表3-1和图3-1所列示的数据可以看出,近三年徐工机械毛利率呈上升趋势。

从合并报表总体来看,徐工机械09年比08年毛利率增长0.6483%,营业收入同比增长30.2716%,10年比09年毛利率增长2.3378%,营业收入同比增长21.8117%。

从主营产品分类来看,其中占营收主要比例的工程起重机08年毛利率为23.2812%,占总收入比为62.7636%;

工程起重机09年毛利率为22.4285%,占总收入比为61.1199%;

工程起重机08年毛利率为25.1937%,占总收入比为56.2292%。

其中毛利率最高的消防机械三年的毛利率分别为41.5755%、51.7119%、40.0534%。

其余产品皆有不同水准的变化。

同时10年徐工机械的最主要产品工程起重机占整体市场份额的52.5%。

由上述说明,徐工机械通过同一控制下的多项企业合并很好的整合了与集团母公司所给予的资源,在行业竞争巨大,产品相似度、功能性差距不大的情况下,保持了市场的份额。

同时通过多项目的研发,提升产品的竞争力,强化先进程度,增加产品的毛利率。

从行业数据可以看出,徐工机械的毛利率一直处于行业的中层阶段,有鉴于其主导产品工程起重机的毛利率一直徘徊与20%-25%左右托底了整体的毛利率水平。

使得徐工机械无法提升整体毛利率。

从主要竞争对手来说,中联重科及三一重工10年毛利率皆在30%以上,超过徐工10%左右。

另三一重工在消防机械上的产品差异化发展,扩大了产品的市场份额,其独特的产品技术大大增加了产品的毛利水平。

使得徐工机械10年消防机械产品的毛利大幅下降。

更体现出行业新新产品或领先产品能够获得更高的毛利率。

2、营业利润率

营业利润率(OperatingProfitRatio)是指企业的营业利润与营业收入的比率。

它是衡量企业经营效率的指标,反映了在不考虑非营业成本的情况下,企业管理者通过经营获取利润的能力。

营业利润率越高,说明企业百元商品销售额提供的营业利润越多,企业的盈利能力越强;

反之,此比率越低,说明企业盈利能力越弱。

表3—2

15

8

19

图3—2

从表3-2和图3-2所列示的数据可以看出,近三年徐工机械的营业利润率呈凹字型变化,10年为三年最高值。

徐工机械09年比08年营业利润率减少1.4844%;

10年比09年毛利率增长3.4602%。

三年的营业利润额分别为08年为1.7749十亿元;

09年为2.0050十亿元,同比增长12.9607%;

10年为3.3148十亿元;

同比增长65.3257%。

09年比08年期间费用增长了0.5952十亿元,占总收入增长额的12.3744%;

10年比09年期间费用增长了0.0689十亿元,占总收入增长额的1.5256%。

09年期间费用的大幅增长,突出了徐工机械为了更快的将合并资产整合花费了更多的销售支出,增加了产品的研发。

从行业数据可以看出,徐工机械营业利润率高于行业均值,处于行业中上层。

与主要竞争对手中联重科及三一重工有较大差距。

按照财政部2010年公布的《企业效绩评价标准值》中大型专业设备制造业的评价中,该指标从08、09年的较差值(大于-2.7%)上升到10年的较低值(大于11.3%)。

3、总资产收益率

总资产收益率(ReturnOnTotalAssets,简称ROA)又称资产所得率。

是指企业一定时期内获得的收益总额与资产平均总额的比率。

它表示企业包括净资产和负债在内的全部资产的总体获利能力,用以评价企业运用全部资产的总体获利能力,是评价企业资产运营效益的重要指标。

表3—3

6

1

图3—3

从表3-3和图3-3所列示的数据可以看出,近三年徐工机械的总资产收益率呈凹字型变化,08年为三年最高值。

徐工机械09年比08年总资产收益率减少7.4601%;

10年比09年总资产收益率增加1.8230%。

由于本指标中息税前利润的项目特殊性,08年数据为非准则口径数(即企业合并前数据)。

故08年数据可能产生偏差。

虽然10年非公开发行了股票,但是其所带来的增长低于当年扩大经营产生的息税前利润。

从行业数据可以看出,徐工机械总资产收益率皆高于行业均值,且处于行业先进水平。

主要竞争对手中联重科由于近年来大幅增发股票,使得10年的平均资产总额达到48.4549十亿元,较同期上涨了67.2941%。

大幅稀释了本年息税前利润的增长幅度。

而三一重工在平均资产总额合理增长的情况下,10息税前利润为7.2366十亿元,同比增长108.6618%。

使得10年总资产收益率大幅增长1.6431倍,成为行业第一。

按照财政部2010年公布的《企业效绩评价标准值》中大型专业设备制造业的评价中,徐工机械该指标一直处于优秀值(大于8.5%)

4、长期资本收益率

长期资本收益率(ReturnOnLong-terminvestmentsAssets)是收益总额与长期资本平均占用额之比。

它是从高资产负债表的右边所进行的“投入”与“产出”比。

表3—4

11

16

28

图3—4

从表3-4和图3-4所列示的数据可以看出,近三年徐工机械的长期资本收益率呈凸字型变化,09年为三年最高值。

徐工机械09年比08年长期资本收益率增加26.6059%;

10年比09年长期资本收益率减少8.9966%。

从徐工机械所属的长期资本来看,其主要的长期资本为股东权益。

股东权益占长期资本整体的比率三年分别为:

08年为92.9318%;

09年为97.8660%;

10年为98.4431%。

说明徐工机械的收益主要来源与自有资产所产出,且自有资本利润率大幅超过长期负债率,突出了长期偿债风险较小,获利能力大幅增加。

从行业数据可以看出,虽然行业均值在逐年下降,但是徐工机械该指标处于行业前列,特别是09年比08年上升了20个名次。

主要竞争对手中联重科及三一重工皆与徐工机械类似自有资本占较大份额。

5、资本保值增值率

资本保值增值率是指企业本年末所有者权益扣除客观增减因素后同年初所有者权益的比率。

资本保值增值率表示企业当年资本在企业自身努力下的实际增减变动情况,是评价企业效益状况的辅助指标。

资本保值增值率是财政部制定的评价企业经济效益的十大指标之一,资本保值增值率反映了企业资本的运营效益与安全状况。

表3—5

项目(倍)

图3—5

从表3-5和图3-5所列示的数据可以看出,近三年徐工机械资本保值增值率呈上升趋势,且10年有大幅提升。

徐工机械09年比08年资本保值增值率增长了0.0805;

10年比09年资本保值增值率增长了1.5457。

徐工机械所有者权益主要增加为资本公积股本溢价。

09年比08年增加了0.4559十亿元;

10年比09年增加了4.7626十亿元。

在留存利润方面,08年、09年分别将1.1013十亿元、1.4670十亿元(其中0.8363十亿元为承诺分配利润。

)作为应付股利待分配给投资者,而10年只提取了0.1821十亿元。

使得10年增长的主要原因。

从行业数据可以看出,徐工机械除10年超过行业均值外其余皆低于行业均值。

主要竞争对手中除中联重科10年非公开发行股票,使得资本公积股本溢价大幅增长,导致所有者权益大幅上升。

三一重工由于10年提取大额应付股利,稀释了所有者权益的增值额。

按照财政部2010年公布的《企业效绩评价标准值》中大型专业设备制造业的评价中,徐工机械该指标从08、09年的较差值(大于0.945),急速上升至10年的优秀值(大于1.1175)

6、主营业务利润率

主营业务利润率是指企业在一定时期内主营业务利润同主营业务收入的比率。

它表明企业每单位主营业务收入能带来多少主营业务利润,反映了企业主营业务的获利能力,是评价企业经营效益的主要指标。

表3—6

图3—6

从表3-6和图3-6所列示的数据可以看出,近三年徐工机械主营业务利润率呈上升趋势。

徐工机械09年比08年主营业务利润率增长了0.5643%;

10年比09年主营业务利润率增长了2.3818。

该指标是多扣除营业税金及附加与营业收入的比值。

但营业税金及附加一般占比率不高,故该指标类似于毛利率原因。

从行业数据可以看出,徐工机械皆小于行业均值,排名处于行业中下游水准。

与主要竞争对手中联重科及三一重工皆类似于毛利率指标排名及原因。

按照财政部2010年公布的《企业效绩评价标准值》中大型专业设备制造业的评价中,徐工机械该指标近三年均为良好值(大于18%)。

7、盈余现金保障倍数

盈余现金保障倍数又称盈利现金比率是指企业一定时期经营现金净流量同净利润的比值,反映了企业当期净利润中现金收益的保障程度,真实地反映了企业的盈余的质量。

盈余现金保障倍数从现金流入和流出的动态角度,对企业收益的质量进行评价,对企业的实际收益能力再一次修正。

表3—7

项目

39

20

图3—7

从表3-7和图3-7所列示的数据可以看出,近三年徐工机械盈余现金保障倍数呈凸字型变化。

09年为最高值。

徐工机械09年比08年盈余现金保障倍数增长了1.4936;

10年比09年盈余现金保障倍数下降了1.6943。

徐工机械经营活动产生的现金流量净额三年分别是:

08年为0.5370十亿元;

09年为3.1801十亿元,同期增长了492.1985%;

10年为0.4757十亿元,同期下降85.0403%。

销售商品、提供劳务收到的现金与营业收入的比值分别为:

08年为109.9934%;

09年为99.7863%;

10年为85.7634%。

且应收款项亦逐年上升。

说明了徐工机械的赊销比率越来越高,且其中含有大额的销项税金未收回。

过多的应收款项及过长的信用期会增加企业的坏账风险。

从行业数据可以看出,徐工机械除09年略高于行业均值外,其余皆大幅低于行业均值。

行业均值近三年呈下降趋势。

主要竞争对手中联重科有较高赊销产品及较长的信用期。

而三一重工近两年的销售商品、提供劳务收到的现金与营业收入的比值皆高于1,故盈余现金保障倍数相对较高。

按照财政部2010年公布的《企业效绩评价标准值》中大型专业设备制造业的评价中,徐工机械该指标08年及10年为较差值(大于0.1),09年为平均值(大于1.3)

8、成本费用利润率

成本费用利润率(RatioofProfitstoCost)是企业一定期间的利润总额与成本、费用总额的比率。

成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。

该项指标越高,利润就越大,反映企业的经济效益越好。

表3—8

图3—8

从表3-8和图3-8所列示的数据可以看出,近三年徐工机械成本费用利润率呈凹字型变化,10年为最高值。

徐工机械09年比08年成本费用利润率减少1.4409%;

10年比09年成本费用利润率增加4.4883%。

徐工机械成本、费用总额三年分别是:

08年为14.2983十亿元;

09年为18.7022十亿元,同期增长了30.7995%;

10年为21.9311十亿元,同期增长了17.2650%。

09年成本、费用总额增长超过当年销售增长率为30.2716%;

10年成本、费用总额增长超过当年销售增长率为21.8117%。

上述原因使得徐工机械09年该指标小于其他年度。

从行业数据可以看出,徐工机械除10年超过行业均值外,其余年度低于行业均值较多,且处于行业较低水平。

主要竞争对手中联重科及三一重工皆高于行业均值,且处于行业较高水平。

按照财政部2

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中央 电视大学 财务报表 分析 第三次 作业 机械

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

东师《心理学》19春在线作业1.docx

-

竞聘演讲稿格式方法.docx

-

教师节送给班主任的祝福短信.docx

-

参加青年教师赛课心得5篇.docx

-

竞选大学班干部演讲稿范文集合7篇.docx

-

教师年度考核工作总结.docx

-

做个好员工.docx

-

竞选助理班主任演讲词4篇.docx

-

教师年度聘期工作总结5篇.docx

-

残障工作报告范文5篇.docx

-

锻件的热处理种类及其应用.docx

-

测量实习报告(15篇).docx

-

超市周年店庆活动方案范本.docx

-

多媒体教室技术方案.docx

-

城市供用气合同(示范文本)合同范本大全.docx

-

儿童版弟子规全文带拼音版.docx

-

出纳员一周工作小结.docx

-

尔雅课程食品安全与日常饮食考试真题及答案.docx

-

初二上学期数学教学总结.docx