18厨 房 电 器 市 场 状 况Word下载.docx

18厨 房 电 器 市 场 状 况Word下载.docx

- 文档编号:18762551

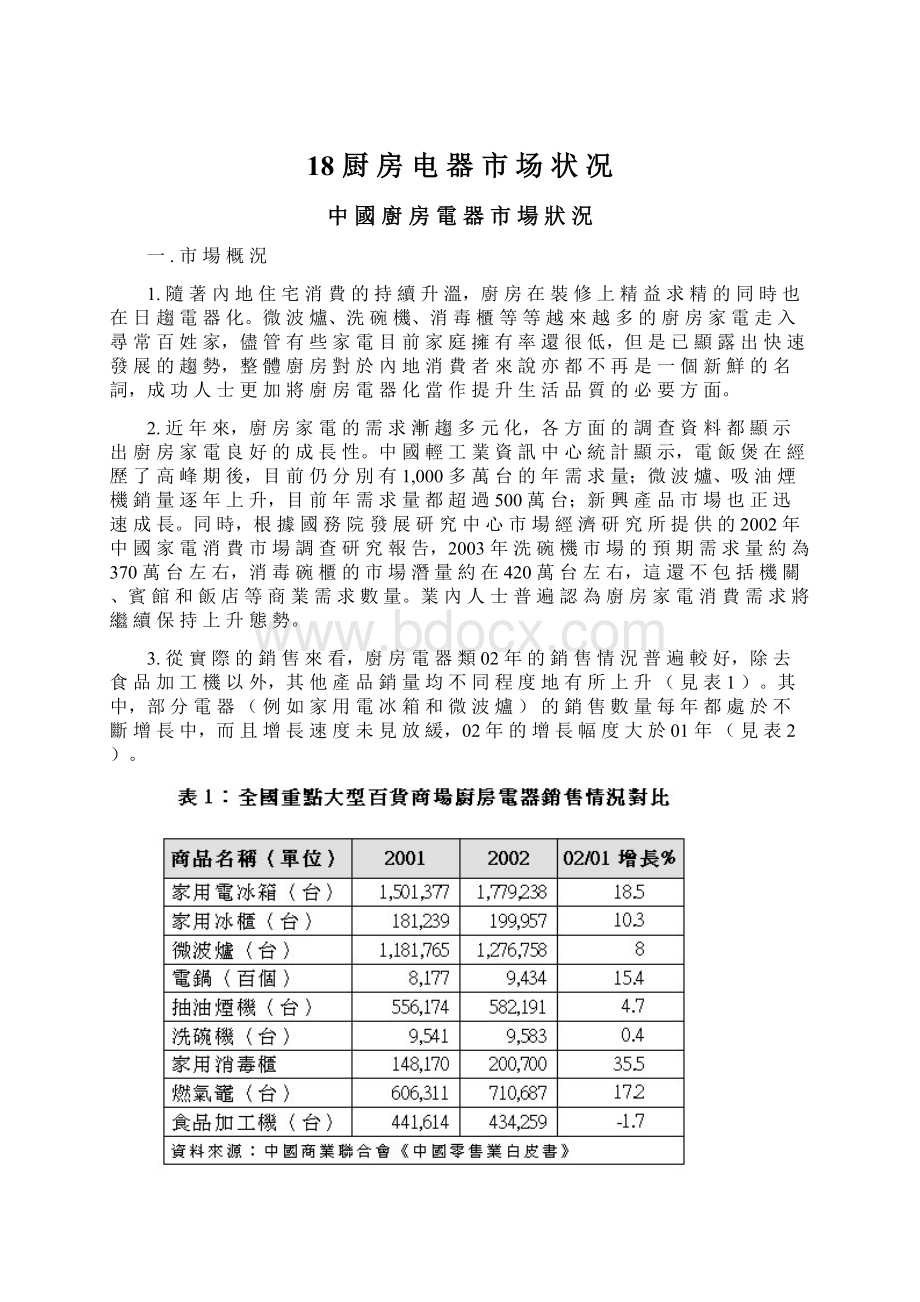

- 上传时间:2023-01-01

- 格式:DOCX

- 页数:16

- 大小:780.75KB

18厨 房 电 器 市 场 状 况Word下载.docx

《18厨 房 电 器 市 场 状 况Word下载.docx》由会员分享,可在线阅读,更多相关《18厨 房 电 器 市 场 状 况Word下载.docx(16页珍藏版)》请在冰豆网上搜索。

03年1-2季度大部分廚房電器均供過於求(見表4),02年只有排油煙機和電鍋的產銷率大於100%,家用電冰箱和冰櫃的產量均大於需求量(見表3)。

5.廚器市場其實遠未達到飽和,供求失衡只是結構上的問題。

相對於城鎮居民家庭較高的電器普及率而言,農村市場還有很大的差距,擁有巨大的拓展空間。

以冰箱為例,伴隨著農村居民收入與消費性支出逐年提高,農村的每百戶電冰箱擁有量年年都在增長且速度遠快於城市,城鄉差距正在不斷縮小(見表5)。

6.另外,一些新型電器,例如洗碗機、消毒碗櫃等,在城市都尚處於起步階段,需求量將隨著消費觀念的改變逐步擴大。

就算是像微波爐這類“喧囂”多年的

產品在城鎮普及率也不高,每百戶擁有量也僅為30.9台,關鍵原因還在於市場上能夠真正滿足中國人烹調需要的產品不多(見表6)。

因此,那些能滿足不同收入水平的消費需求以及真正符合中國國情的產品應能較好地打開市場。

7.目前,內地的廚器市場主角仍然是燃氣灶、抽油煙機和電冰箱(見表6)。

這三種電器是每百戶居民家庭擁有率最高的,顯著高於冰櫃、消毒碗櫃等廚房家電產品,在未來的幾年也必將成為居民更新換代的主要對象,由此帶來的需求量亦不容小覷。

8.煮食器具看似普及率較高,實則較低。

從國家統計年鑒資料來看,平均每一戶只有不到一種煮食電器,而市場上不同功能的煮食器具品種繁多兼具互補性,例如電磁爐、高壓鍋、燜燒鍋等等,不到一種的擁有數量相對於國外家庭的每戶幾種甚至十幾種實際上是偏低的,應有較大的拓展空間。

9.隨著收入水平的不斷提高,不同收入層次的居民消費的側重點也各有不同。

最低收入戶在2002年擁有的電冰箱數量雖然在下降,但是冰櫃擁有量仍在大幅上升。

而微波爐的消費熱情顯然來自於高收入戶,低收入戶的消費量並沒有隨著微波爐的大副降價而有所增加。

另外值得注意的是,中等收入戶在電炊具上的購買上減少幅度甚至大於低收入戶,而在電冰箱和排油煙機的消費需求上與高收入戶相若(見表7)。

10.整體廚房的概念正逐漸為更多的消費者所接受,2002年內地整體廚房產銷量實現了快速增長。

根據國務院發展研究中心市場經濟研究所完成的《2003年中國城市整體廚房市場研究諮詢報告》,2001年全年銷售整體廚房31.31萬套,2002年則上升到45.66萬套。

未來3年,中國整體廚房產品的潛在市場規模為260萬套、價值780億元,按50%的有效購買率計算,也將達到390億元。

據專家估計,這其中,廚用電器的空間可能達到近百億元!

11.表8:

2002年及2003年1-9月主要廚房電器進口摘要如下:

二、市場特點

1.燃氣灶

•

根據《消費日報》的報道,02年年底內地城市居民家庭的燃氣灶擁有率已經高達89.6%,燃氣灶是毫無爭議的廚房主角兒。

燃氣灶產品以臺式和嵌入式為主,臺式燃氣灶的價格一般在300元左右,嵌入式燃氣灶平均價格800元上下,目前來看臺式灶市場仍然是主流。

但是,從消費者方面反映出的情況來看,燃氣灶產品的清潔性、安全性、環保性等三個因素日益成為影響到消費者購買意願的重要環節。

也正因為於此,嵌入式燃氣灶逐漸被各燃氣灶生產廠家所重視起來。

2001年慧聰統計資料資料顯示,臺式燃氣灶與嵌入式燃氣灶的市場比例分別為58.49%和41.61%。

到2002年年末,這一比例已變為55.39%和44.61%。

•

主要品牌:

華帝、美的、帥康等(見表9)。

2.

3.

4.抽油煙機

抽油煙機市場上品牌、型號很多,按集煙罩的深淺(或容積的大小)歸納起來,基本可分為3種類型,即淺罩型、深罩型和櫃罩型。

抽油煙機的市場消費正從淺罩型向深罩型、櫃罩型過渡,後兩種抽油煙機以其吸力大、清洗方便、外觀符合現代家庭整體廚房裝修設計等特點,逐步成為主流產品。

目前市場上各品牌抽油煙機的售價在1,000元左右。

帥康、方太、老闆、德意等(見表10)。

5.

6.微波爐

經過10年的發展,微波爐終於走進一個平穩增長期,消費者心理也趨於理智。

微波爐消費已從普及階段走向享受消費階段,人們購買微波爐除了方便生活,更傾向於通過高品質、多功能的產品享受現代生活的有滋有味。

據調查,消費者更為看好具備燒烤功能的微波爐。

目前市場上微波爐價格穩定在600元附近,03年微波爐價格還略有上升。

微波爐的品牌集中度比較高,前3個品牌佔據了2/3個市場。

主要品牌有格蘭仕、LG、美的、松下等(見表11)。

7.

8.消毒櫃

目前市場上的消毒櫃主要分為高溫消毒和低溫消毒兩類。

消毒櫃的城市和農村擁有率均不高,不過發展趨勢較好。

據中國商業聯合會、中華全國商業資訊中心統計,2003年6月份家用消毒櫃同比增長31.8%,遠高於其他電器的增長率。

目前市場上消毒櫃的價格從400~1,000元不等。

發展至今的消毒櫃行業,已初步形成“樓梯結構”,即萬和、康寶兩大全國性品牌形成了一線品牌,以索奇、美的、海爾為代表的二線品牌以及雜牌充斥的三線品牌(見表12)。

經過多年的發展,內地消毒櫃行業在工藝製作方面已經日漸成熟。

9.

10.洗碗機

洗碗機對消毒櫃在功能上有單向可替代性,但由於內地對於洗碗要用機器替代人工尚未普遍接受,處境比消毒櫃要更差一些。

從兩者的市場售價來看,消毒櫃也更為人們看好。

目前洗碗機的消費物件主要是惜時如金的成功人士,成為小康生活的重要標誌。

市場上4人用洗碗機價格大致在1,500元左右。

海爾、小天鵝、美的等。

11.

12.電磁爐

電磁爐以其輕便、環保與多面手的形象,成為家電族的新貴。

2002年,全國上下掀起了電磁爐價格大戰,使得電磁爐脫下貴族裝,被普通消費者接納。

目前,市面上臺式電磁爐的正常價格從300-900元不等,但是,也有些雜牌電磁爐價格一降再降,降到199元甚至更低。

美的、格蘭仕、長虹、澳柯瑪、三洋、小天鵝、小鴨等

三、銷售渠道

1.目前內地廚房電器產品市場銷售渠道大致可分為傳統渠道(大、中、小百貨商場和電器專營店)和新興渠道(綜合性連鎖店如家樂福、沃爾瑪和家電連鎖專賣店如國美、蘇寧等)兩種。

不同地域和不同的經濟情況使內地廚房電器業渠道形成了多種業態並存的形勢。

2.在很長一段時間內,中國家電流通仍以傳統的大型商場和代理制經銷商為主。

由國務院發展研究中心市場經濟研究所、北京顧能市場調研中心組成的中國家電市場研究課題組提供的《中國城市家電渠道研究報告》顯示:

大型百貨商場仍然佔到全國家電銷售總額的40%左右。

3.近兩年,新興渠道在家電市場風光無限,專業家電連鎖如國美、蘇甯、大中、上海永樂等在近幾年迅速擴張,網路不斷擴大,主宰了大都市黑白家電產品銷售的命脈。

《中國城市家電渠道研究報告》顯示:

內地家電業流通渠道中專業家電連鎖渠道的銷售額佔家電銷售總額由1998年的5%一路增長到2002年的34%。

新興渠道憑著網路的擴張和高效運轉速度在家電銷售市場上的地位越來越高。

4.國外品牌的綜合性連鎖,像家樂福、沃爾瑪等,在家電銷售方面主要以小家電為切入點並逐漸擴展銷售範圍。

目前銷售網站較少,銷售總量比較低,僅佔到2%左右。

由於到目前為止,綜合連鎖和專業家電連鎖的分銷店數量都不夠多,所以這兩種渠道還沒有形成大的衝突。

但等到在中國市場布點差不多的時候,不可避免將形成正面衝突。

5.目前內地幾個家電主要生產企業也均已形成自己的營銷渠道發展策略。

海爾集團從初期依靠商場銷售,再到建設自己的品牌專賣店,後來又建立了工貿公司,產品全面進入一至四級市場。

但是,因為維護渠道的成本巨大,這幾乎成為所有家電製造企業的心病。

目前,許多家電製造商正在進行渠道改革,預計最終會形成另一股抗衡國美、蘇寧等超級終端的渠道力量。

6.表13:

2001-2002年中國白色家電渠道變化情況

7.此外,內地各地的家電專業市場也是家電銷售的重要場所(見表14)。

8.業界亦可從展覽會瞭解內地廚房電器產品的最新訊息(見表15)。

四、競爭形勢

1.國外製造商的產品大多定位在高檔市場,一些進口產品還沒有本土化,功能特點又不太適合中國家庭廚房的烹調等特點,再加上營銷網路上的劣勢,目前產品似乎還未被廣大普通消費者接受,大部分廚房電器市場仍然主要以國產品為主。

2.在家用電冰櫃、抽油煙機、燃氣灶和電鍋領域,幾乎是國產品牌一統天下。

2002年,該4類產品市場綜合佔有率排名進入前十位的只有1家洋品牌(松下在電鍋類排名第四),其餘3類無一個洋品牌獲得前十。

消毒櫃市場也是國產品牌坐擁大半江山,從表12可以看出,前5名全部都是國產品牌。

3.但是,洋品牌整體表現出穩步上升的態勢。

根據中華商業資訊中心的統計資料,2002年,大多數家用電器國產品牌市場綜合佔有率有所下降,而洋品牌在高端家電產品市場(家用電冰箱、微波爐兩類)中合計佔有率反而有增無減,表現出較強的穩定性,並且逐步擴展。

隨著洋品牌登陸的步伐加快,預計國產品牌佔據大部分市場份額的局面將漸漸打破,市場競爭將變得異常激烈。

4.目前,內地廚房電器市場品牌割據嚴重,總體來看,除了家用冰櫃、微波爐外,其餘廚房電器品牌集中度都較低,尤其是燃氣灶、抽油煙機行業。

大多數企業規模比較小,抵抗市場風險的能力也較低,其中還混有許多雜牌,整個市場的品牌分佈顯得十分雜亂。

可以說,廚用電器至今還沒有產生當之無愧的市場領袖。

一些知名品牌如方太、帥康等,大部分是由地域性、家族式品牌成長起來的,靈活有餘,但缺乏強大的資金、技術後盾,面對國際性跨國家電品牌的強有力競爭,如何進行持續、有效的抗衡仍是個未知數。

5.近兩年來,國內家電業掀起一股搶佔小家電市場的熱潮,以海爾、美的、榮事達、科龍等為首的家電巨頭紛紛採取多元化戰略,全力搶灘小家電市場。

海爾躊躇滿志稱兩年後將成為中國小家電第一;

美的宣佈5年內要建成小家電航母;

科龍也透露到2005年要成為國內最大的小家電生產基地。

6.除了國內家電企業,廚具企業也是雄心勃勃。

著名的廚具企業蘇泊爾早在幾年前就開始介入廚房電器領域,2003年蘇泊爾的電器銷售額已經達到2.5億左右。

在蘇泊爾的全國四大生產基地中,專門生產家電的廣東東莞基地年產量已經達到了300萬台。

不久前,蘇泊爾也宣佈,已經將第三步的發展目標定位在了廚房家電領域,希望未來五年內能夠在廚房電炊具方面成為全國、乃至全球最專業的公司。

7.巨大的市場空間、無序的市場競爭,給洋品牌提供了絕好的市場機會。

國外大小家電巨頭也都虎視眈眈,欲在廚衛家電市場上成就霸業。

以國產品牌為主導的微波爐市場,已經面臨著松下、LG、惠而浦等洋品牌的咄咄攻勢;

伊萊克斯、西門子、OE等,均欲在廚衛家電中爭奪領導地位,長沙伊萊克斯還專門成立了“小家電事業部”,除吸塵器外,還計劃推出微波爐、電飯煲、熱水器、抽油煙機等廚衛小家電產品。

8.2003年9月15日,擁有70多年歷史的美國知名中小家電品牌營運商ACA北美電器宣佈全面進入中國小家電市場。

ACA推出了早餐機、肉排機、智慧麵包機、蒸氣清潔消毒機等,並且號稱85%以上的產品在中國沒有競爭對手,填補了國內市場空白。

目前ACA在珠海、中山已經擁有年產1,000萬台各類中小型家用電器的供應能力,並已在中國初步形成了生產、研發、銷售縱向一體化的運營體系。

五、進口及政策法規

1.《進口家用電器檢驗管理暫行辦法》規定:

進口家用電器須在合同規定的限期內,由商檢局或商檢局認可的檢驗機構進行檢驗,未經檢驗的進口家用電器整機不准銷售,散件不准裝配投產。

2.進口家用電器整機一般應在進貨口岸實施檢驗,其散裝件應在組裝地點實施檢驗。

進口家用電器整機進口口岸的收、用貨部門必須按規定手續及時向所在地商檢局報驗,經檢驗合格者,簽發檢驗情況通知單,收、用貨部門方可將其投放市場銷售。

進口家用電器的散裝件,由收、用貨部門及時向商檢局申報後,自行檢驗、經檢驗合格的,需將檢驗結果單報商檢局,經商檢局核簽後,

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 18厨 18

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

铝散热器项目年度预算报告.docx

铝散热器项目年度预算报告.docx

-

牛津上海版通用小学英语三年级上册Unit 12同步练习2II 卷.docx

-

论我国私营企业员工激励机制.docx

-

人教版五年级品德与社会上册全册教案.docx

-

开学啦国旗下讲话稿三分钟.docx

-

露天采矿学复习题.docx

-

六年级英语教师年度考核个人总结.docx

-

某路站综合体项PC吊装施工方案.docx

-

人教版九年级历史上册期末考试试题一套.docx

-

隆昌妇幼保健院.docx

-

芦二矿抽采达标中长期规划.docx

-

看拼音写词语.docx

-

模拟磁盘调度算法系统的设计毕业设计.docx

-

每周一条名言警句或一首诗词.docx

-

棉花膜下滴灌示范工程设计总结报告.docx

-

九年级化学教案第十单元酸和碱教案新人教版.docx

-

宁波市水资源公报.docx

-

农业实用技术培训工作意见与农业局上半年工作总结范例两篇汇编.docx

-

平行线的判定.docx

-

内部会计管理制度11成本核算制度.docx

-

盘扣式脚手架支撑方案.docx

-

旅游规划模板.docx

-

煤矿大本大专毕业设计大采高综采工作面作业规程.docx

-

美学选择题整理课件资料.docx

-

名家论腹泻慢性肠炎.docx

-

宁夏银川市第一中学学年高一上学期期中考试地理试题解析解析版.docx

-

年产吨精密纤维纸项目建设建议书.docx

-

农技推广中心工作总结.docx

-

彭宇案的法逻辑批判.docx

-

宁夏仕奇房产网发布份房地产交易情况.docx

-

项目推荐书智能温控节能系统.docx

-

区县节日期间加强消防安全讲话稿与区发改委领导班子述职述廉报告汇编.docx

-

高三历史人教版通史版一轮复习 教师用书 第1板块 第24讲雅典民主与西方人文精神的起源 Word版含答案.docx

-

基于JSP的医院预约挂号系统.docx

-

部编版四年级语文下册全册知识点归纳.docx

-

陈集镇土地利用总体规划说明.docx

-

福建省福州市文博中学高二化学上学期期末考试试题新人教版.docx

-

新版人教部编版三年级道德与法治下册教案全册.docx

-

教师招聘考试中学数学教材教法试题及答案一.docx

-

《最美的教育最简单》读书心得感想.docx

-

广元十三五能源发展规划.docx

-

土方回填专项施工技术方案.docx

-

医疗器械经营企业法律法规及质量管理规范岗前培训试题及答案修订版doc.docx

-

工程部年度总结及工作计划.docx

-

完整打印版长春版小学六年下语文全册教案.docx

-

完整打印版北师大版小学四年级上册数学整册教案.docx

-

感谢.docx

-

双语直播课心得体会多篇范文.docx

-

关于党员转正思想汇报精选范文.docx

-

在承揽合同欺诈中通常定作方都会虚构或夸大加工任务.docx

-

出口电商分析.docx