期权交易案例分析报告Word文档下载推荐.docx

期权交易案例分析报告Word文档下载推荐.docx

- 文档编号:18576971

- 上传时间:2022-12-28

- 格式:DOCX

- 页数:8

- 大小:33.72KB

期权交易案例分析报告Word文档下载推荐.docx

《期权交易案例分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《期权交易案例分析报告Word文档下载推荐.docx(8页珍藏版)》请在冰豆网上搜索。

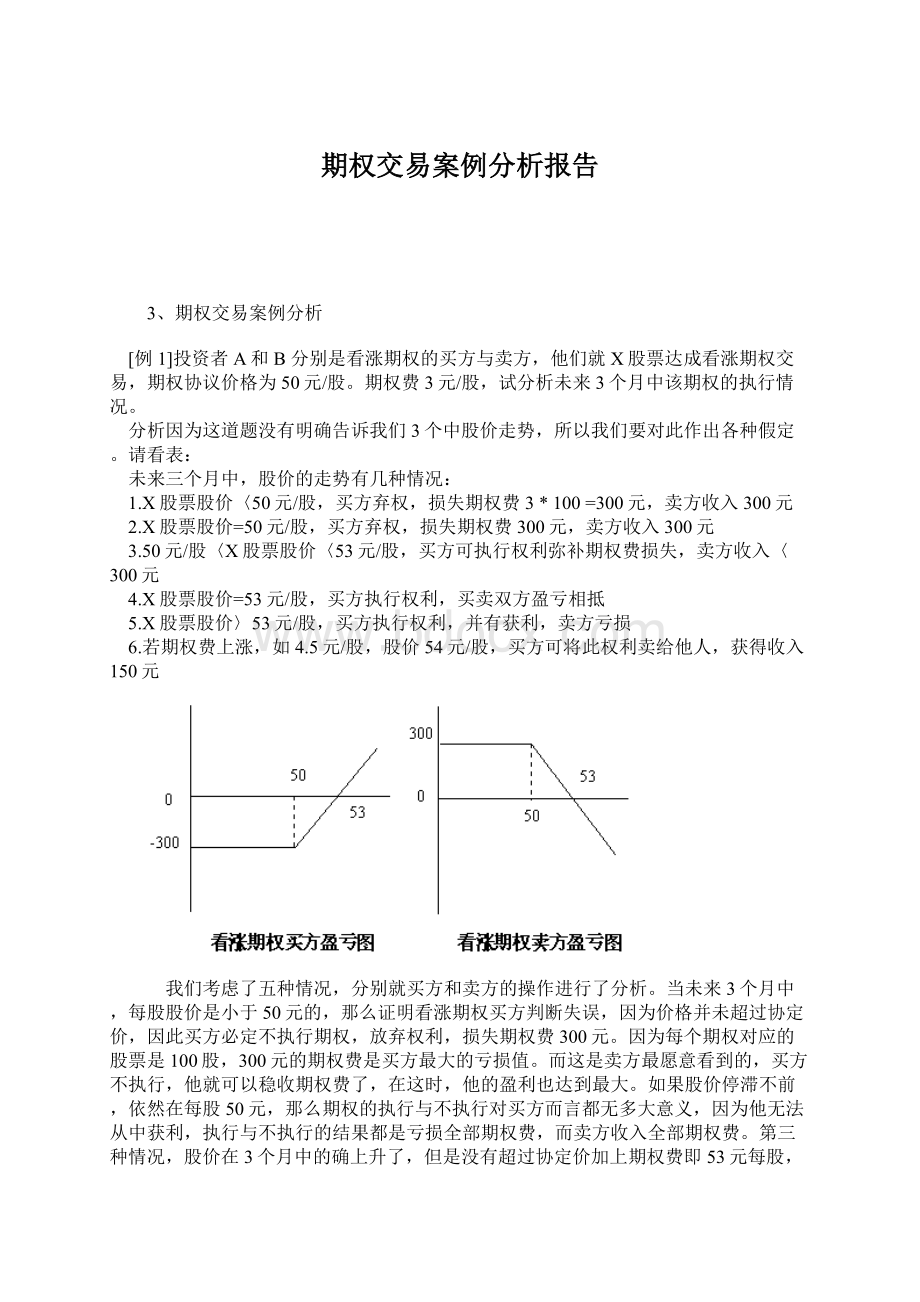

第三种情况,股价在3个月中的确上升了,但是没有超过协定价加上期权费即53元每股,那么只要后市朝买方的预计发展,买方就会执行权利。

例如股价=52元每股,买方先以协定价50元/股的价格向卖方买入股票,然后再到股票市场以52元/股的市价出售,获得200元的赢利,除去期权费300元,亏损缩小到100元,也就是买方行使权利可以部分弥补期权费损失。

对应在图上我们可以看到,从50到53的价位,买方的盈亏线有了上倾的斜率,也就是说买方的亏损在这个区域内,随着价格的上升而不断缩小。

而对应的卖方因为买方期权的执行,他也不得不履约,如果市场价格52元每股,为了卖给买方一定数量的股票,他必须到股市上以市价52元/股买入,然后又无奈何地以协定价50元/股出售给买方,损失200元,这个损失是由于他自身判断失误造成的。

期权费300元收入,履约亏损200元,因此净收入缩水到100元。

对应在图上也可以看到,从50到53的价位,卖方的盈亏线有了下倾的斜率,也就是卖方的盈利在这个区域内,随着价格的上升而不断缩小。

当股价达到53元/股的时候,买方仍旧执行期权,而这是他的盈利完全可以弥补期权费的损失,因此不亏不盈。

但是卖方为了执行期权,也付出了代价,他所得到的期权费统统被履约损失而抹去了,因此在图上也是不赢不亏。

如果股价再向上涨,超过53元/股,那么买方就要开始赢利,买方就有了亏损。

当然,还有一种情况,我们也在最后罗列了出来,就是随着股价的上扬,期权费也开始上涨,买方执行期权的所得不如直接出售这份期权所得高,因此买方就直接出售期权。

比如我们例子中,期权费上涨到4.5元/股,出售期权可的收入150元,此时虽然股价也上扬到54元/股,但是若执行期权,得到的净收入为100元,小于前者,所以投资者会选择出售期权。

以上我们用列举法观察了看涨期权买方和卖方的操作及盈亏。

从买方图中看出合约在价位53元时,执行结果盈利与成本相抵持平,图表穿越横轴点即是平衡点,而股价一旦跌进50元,则买方最大损失为300元,这也是他投资停损点。

当股价在50元至53元之间盘整徘徊,投资者的成本则在0至300元之间相对应,即亏损额随价位增高而减少。

当股价一旦冲破53元,他开始获利,随着股价不断攀升,看涨期权买方的盈利不断增大。

因为股价理论上说没有最高价格,因此看涨期权买方亏损是有限的,盈利空间是无限的。

从看涨期权卖方图表看,股价只要不高于50元,他稳获全部期权费,这是他的最大收入。

在50元至53元区间,期权费收入随股价上升而减少,一旦价位突破53元,投资者开始亏损,股价越高,亏损越大,从理论上分析,因为股价不存在最高价,因此看涨期权的卖出方盈利是有限的,亏损是无限的。

我们将这两个图表合为一体:

根据合并图表,可以提出这样的问题,即在什么价位,投资者总体不盈不亏?

我们说,看涨期权买卖双方的平衡点就在协定价加期权费这个数值上。

如例中协定价50元/股,期权费3元/股,两者相加,盈亏平衡点就在53元/股。

[例2]A和B分别为看跌期权的买方和卖方,就Y股票达成看跌期权,协议价100元/股,期权费4元/股,问今后三个月中合约的执行情况。

分析这题我们同样用列举法来观察。

1.Y>

100元/股,A弃权,亏损期权费400元,B获得期权费收入400元

2.Y=100元/股,A弃权,亏损期权费400元,B获得期权费收入400元

3.96/股<

Y<

100元/股,A执行权利,弥补400元期权费成本,B履约,期权费收入<

400元

4.Y=96元/股,A执行权利,A、B不赢不亏

5.Y<

96元/股,A执行权利,并有赢利,B亏损

若三个月内股价上升,大于100元/股,也就是高于协定价,那也就说明这个期权的买方判断失误,因为看跌期权买方是看跌后市,愿以协定价格卖出一定数量的股票。

因此,在这种情况下,买方会放弃执行期权,他的亏损达到最大,也就是期权费4元/股乘以100股=400元,这时卖方是最高兴的了,因为他可以稳收400元期权费了。

当股价=100元/股时,市价等于协定价,这个价格对买方而言没有执行的必要,因为他执行与不执行的结果都相同,都要亏损期权费400元,而卖方仍旧收入400元期权费。

当股价开始下降,低于协定价但又高于协定价减去期权费的数值即96元/股时,因为股价朝买方预期的方向发展了,因此买方会执行期权,但是在这个价格区域内,买方执行权利的盈利不足以全部抵消期权费成本。

例如我们以97元/股为例。

买方执行期权,可以以100元/股的价格卖给期权卖方100股股票。

那么他自然会先到股票市场上,用97元/股的价格买入股票,然后再以100元的价格卖出,这个过程他盈利3元/股,一个期权共赢利300元,但是他付掉了400元期权费,所以还有100元的净亏损。

但是,在这个价格区间内,随着价格的下降,买方的亏损是不断下降的。

大家可以看到图上从100元到96元间,价格下降,则买方的盈亏线将从横轴的下方靠拢0线即横轴。

而卖方的盈亏恰恰相反。

股票市场可以以97元一股买入的股票,卖方却不得不以100元买进,这是因为他接受了期权费后必须履约,当然股价越下跌,对看跌期权的卖方越不利,因为他是看涨后市,愿以协定价格买入的一方。

对应在图上,我们可以看到,在96元到100元的价格内,随着价格的下降,卖方的盈亏线也渐渐从横轴上方向横轴靠拢,也就是赢利不断缩小。

当价格达到96元/股之时,买方自然执行期权,买方必然需要履约,在这个价位上,双方的交易结果都是不赢不亏。

若市场价格继续下降,对买方更有利了,若价格跌入96元/股,则买方在扣除期权费之后,还会有盈利,卖方在收取期权费之后,还存在亏损。

因为理论上股票的最低价格是0,所以看跌期权的买方的盈利空间和卖方的盈利空间都是有限的。

看跌期权买卖双方的盈利和亏损都是有限的,这点和看涨期权不同。

他们的盈亏平衡点也同看涨期权不一样,是协定价减去期权费,如96就是100减4的结果。

总结上面我们分析了两种最简单的期权的交易,对应着买方和卖方,就形成了四个不同的盈亏图。

我们把这四种情况归纳如表中所示:

C

P

买入

卖出

以上我们看到的看涨期权和看跌期权是期权交易中最简单也是最基础的操作,万变不离其宗。

其他的期权组合、套做期权都是建立在这两种最简单的期权交易之上,因此同学们若能透彻地掌握这两种期权的原理,就能举一反三,期权交易也就不再是复杂的难题,而是一种神奇和充满趣味的投资工具了。

说到套做期权,我们接着就要来看看什么是套做期权。

套做期权也叫双向期权,它是一个投资者同时买卖两份或两份以上的同品种或不同品种的期权合约以相互配合,进一步降低风险。

这种套做是无固定模式的,全凭投资者操作的熟练程度以及对行情的预测准确度加以灵活运用。

下面我们通过例题为同学们介绍几种典型的套做期权。

我们首先先来熟悉一下套做期权的操作思路。

[例3]某人买入同品种一份看涨期权合约和一份看跌期权合约。

看涨期权合约期权费3元,协定价20元,看跌期权合约期权费4元,协定价28元。

如假定行情现为24元,则分别计算两个合约执行的结果。

分析这就是一个套做期权的投资者,他既是看涨期权的买方,又是看跌期权的卖方,在稍后的题目中我们会分析为什么投资者要这样操作。

这里我们先让同学们熟悉解题思路。

用我们前面分析的方法,在24元的时候,因为股价高于看涨期权的协定价20元,因此看涨期权会被执行,考虑期权费的成本,买方的盈亏平衡点为期权费加上协定价,在这个数值之上的就是买方的盈利。

因此,当市场价格为24元时,要高于盈亏平衡点1元,故买方的盈利为100元。

再来看看跌期权。

24元的市价低于协定价28元,因此买方会执行期权,只要股价小于盈亏平衡点即协定价减去期权费,则小于部分都是买方的盈利。

同学们在解这类题目的时候,脑中应该浮现出四个盈亏图来,那么再同自己的分析对照,正确与否就显而易见了。

这题中,看跌期权的盈亏平衡点为28减4等于24,所以市价24元,买方不亏不赢。

我们可以列出数学式表示。

看涨期权执行结果(24-20)×

100-300=100元盈利

看跌期权执行结果:

(28-24)×

100-400=0

投资者执行这两个合约共计盈利100元。

总结以上这道题目比较有趣,我们得出的结果盈利100元恰恰是这位投资者套做这两个期权合约所能获得的最低盈利水平,即无论价格涨还是跌,执行结果盈利不会低于100元。

比如我们可以举两个数字,当股价下跌至20元时,看涨期权合约不会被执行,并亏损300元期权费,而看跌期权合约帐面盈利(28-4-20)×

100=400元,共计盈利100元。

如价位进一步跌至19元,那第一个合约成本仍为300元,而第二个合约盈利增至500元,总盈利200元。

不必再往下举例,可以推断股价越跌,总盈利越大。

再反向假定,如行情上升到29元,执行第一个合约盈利600元,因为29元高于盈亏平衡点6元,第二个合约弃权,成本400元,总盈利200元,同样不必再往上举例,只要股价越涨,总盈利越大。

这种双向期权成了标准的旱涝保收型投资,哪边有利,便执行哪边合约。

其基本保底盈利100元是肯定的。

所以这种套做期权特别适合比较稳健的投资者,该组合始终能保持赢利,而且随着股价的波动加大,盈利也会不断增加。

在双向期权交易中,人们可将合约到期日一致,但协定价格不同的期权合约结合起来操作,这称为垂直型期权。

反之,也可以将合约到期日不同,但协定价格相一致的合约组合操作,这称为水平型期权。

这两种也都属于套做期权。

我们以例四、例五对垂直型期权加以说明,有兴趣的同学可以自己分析水平型期权的盈亏策略。

[例4]某人买入一份看涨期权,协定价格20元,期权费2.50元,又同时卖出一份同品种看跌期权,协定价格15元,期权费2元。

问未来此投资者的盈亏情况。

分析这里投资者买卖的两份期权品种相同,到期日相同,但协定价格不同。

首先我们把这道题目的背景解释一下,也就是为什么投资者要采用这种策略。

因为当时该品种在股票市场上的市价为17元。

投资者认为市场处于牛市,人们纷纷看好该股,所以买入看涨期权会有利可图。

而且同时该品种的看跌期权协定价格相对较低,投资者认为股价跌落到15元的可能性不大,买方执行期权的概率较小,因此,卖出这份看跌期权,可以增加期权费收入。

接着我们就来列举一下未来的股价走势对套做期权的影响。

1.股价〈15元,看涨期权弃权,作为买方亏损250元期权费,看跌期权执行,作为卖方必须履约,期权费收入减少,若股价低于13元,则该投资者在看跌期权上也有亏损

2.股价=15元,看涨期权弃权,作为买方亏损250元期权费,看跌期权弃权,作为卖方稳收200元期权费

3.15元〈股价〈20元,看涨期权弃权,作为买方亏损250元期权费,看跌期权弃权,作为卖方稳收200元期权费,因此总成本不变=50元

4.股价〉20元,看涨期权执行,并弥补期权费成本,当股价为22.5元时,该期权买方不亏不赢;

看跌期权弃权,作为卖方收取200元期权费

5.股价=20.5元,看涨期权执行,净亏损200元,看跌期权弃权,净收入200元,整个交易不亏不赢

我们可以从分析中看到,所有的计算都建立在我们前面所讲到的四个基本图形之上。

在这道题中,我们首先把两个期权拆开来分析,最后再合并计算总盈亏,结果就是这个套做期权的盈亏情况。

把这题的盈亏图展示给大家。

可见,这个图表与我们上述四种又有所不同,而且其盈亏平衡点也非上述我们所讲到的。

这个套做期权的操作是建立在投资者看好后市的基础之上的,因此股价越涨,投资者的盈利也就越高。

股价在15-20元之间徘徊,两个期权都弃权,总成本不变,投资者的损失就是这两个期权的成本,也就是看涨期权付出期权费250元,看跌期权收入200元期权费,因此总成本50元。

当股价在20至20.5元之间,投资者亏损渐渐缩小,到20.5元盈亏相抵。

从这一案例中得知,这种双向期权合约操作,只要市价稍稍超出看涨期权协定价,投资者即可获利,股价越涨,获利越大。

一旦跌破15元,亏损开始加大,理论上最大亏损额为1550元,但这种可能性微乎其微,尤其是在牛市环境下,人们才会运用这种垂直看涨双向期权策略。

我们再来看一道熊市垂直期权的实例。

同学们可以根据前面一道牛市垂直期权自己来推导这种操作策略的运用背景。

[例5]某人买入一份看跌期权合约,协定价15元,期权费2.50元。

同时,又卖出一份同品种看涨期权,协定价20元,期权费2元。

试问其盈亏情况。

分析投资者之所以要采用这种套做期权,必定是因为他看跌后市,因为他买入看跌期权,同时,又考虑到在熊市环境中,协定价格偏高的看涨期权被执行的可能性很小,也就是股价在下落时,回调到20元的可能性微乎其微,因此卖出看涨期权,可以获得期权费收入,看跌期权付出250元,看涨期权收入200元,他总成本为50元。

若干天后,股价始终在15-20元箱体间运行,投资者最大亏损仍是50元不变,因两个合约都弃权。

如股价跌破15元,该投资者损失开始减少。

当价位在14.50元时,他执行看跌期权的盈利与总成本抵消,处于不盈不亏的平衡点位置,如价位再下移,则真正获利。

盈利的理论上限为1450元。

如价位反身向上,即投资者预测失误,股价不跌反涨股价突破20元,亏损增加,理论上无上限。

从垂直看跌双向期权盈亏图表中可看出与上述垂直看涨双向期权盈亏图表完全对应。

1.股价=14.5元,看跌期权执行,作为买方净亏损200元,看涨期权弃权,作为卖方稳收期权费200元,因此整个操作盈亏相抵

2.股价〈15元,看跌期权执行,可弥补期权费成本,且股价在13元以下,作为买方可以盈利;

看涨期权弃权,作为卖方稳收期权费200元

3.15元〈股价〈20元,看跌期权弃权,作为买方损失250元期权费,看涨期权弃权,作为卖方收取期权费200元,因此总成本不变=50元

4.股价〉20元,看跌期权弃权,作为买方损失250元期权费,看涨期权执行,作为卖方期权费逐渐减少,尤其到股价〉22元,卖方产生亏损

总结以上两题是垂直型期权的实例,我们把第一种叫做牛市垂直期权,把第二种叫做熊市垂直期权。

顾名思义,这两种期权都是同投资者的方向判断紧密相关的,如果方向判断正确,则可以盈利,盈利空间同方向发展程度大小成正向变化。

如果判断失误,就需要承担亏损。

而接下去我们将要接触的两种套做期权与方向判断无关,能否盈利建立在对未来行情波动大小的基础上,这种操作叫等量同价对敲,它是指投资者同时买进和卖出数量相等,到期日与协定价格都相同的看涨期权和看跌期权。

它分为等量买入同价对敲和等量卖出同价对敲,他们两者适应的情况也是不相同的。

[例6]某人对近期市场因资产组合兼并等题材引起价格急剧波动的行情心中无数,难以把握方面,于是他决定买入一份看涨期权和买入一份看跌期权,这两份期权合约具有相同的到期日、协定价格和标的物。

协定价格为17元,期权费2元。

为什么在预测价格将有剧烈波动的时候采用这样的操作呢?

分析假设未来:

1.股价=11元,看涨期权协定价17元,作为买方弃权,损失期权费200元,看跌期权协定价17元,作为买方执行,扣除期权费,盈利400元,总的操作盈利400元

2.股价=13元,看涨期权协定价17元,作为买方弃权,损失期权费200元,看跌期权协定价17元,作为买方执行,扣除期权费,盈利200元,总的操作不亏不赢

3.股价=15元,看涨期权协定价17元,作为买方弃权,损失期权费200元,看跌期权协定价17元,作为买方执行,扣除期权费,不亏不赢,总操作损失200元

4.股价=17元,看涨期权协定价17元,作为买方弃权,损失期权费200元,看跌期权协定价17元,作为买方弃权,损失期权费200元,总操作损失400元

5.股价=19元,看涨期权协定价17元,作为买方执行,扣除期权费后,不亏不赢,看跌期权协定价17元,作为买方弃权,损失期权费200元,总操作损失200元

6.股价=21元,看涨期权协定价17元,作为买方执行,扣除期权费后,盈利200元,看跌期权协定价17元,作为买方弃权,损失期权费200元,总操作不亏不赢

7.股价=23元,看涨期权协定价17元,作为买方执行,扣除期权费后,盈利400元,看跌期权协定价17元,作为买方弃权,损失期权费200元,总操作盈利200元

总结为了简便,我们这里的分析都采用了具体数字,可以看到很有趣的现象,总赢利随着股价的上升一点点减小并产生亏损,到了一定价格亏损达到极值,然后再随着股价的上涨亏损一点点缩小并又产生盈利。

这就是等量买入同价对敲,即同时买入数量相等,到期日与协定价格都相同的看涨期权和看跌期权的结果。

图中可见,图形以两合约平衡点的中点为假设纵轴相对称,成V字型状,投资者最终能否获利,取决于他对未来行情波幅度的预测,如果行情波幅大,就是上例大于19元和小于15元的区间,不论股价向什么方向发展,投资者都会盈利,如果行情波幅很小,就是在15元--19元之间徘徊,那么投资者将面临亏损,尤其是股价平盘整理,没有变化,即17元价位,那么投资者的亏损将达到最大,两份期权的期权费成本。

我们介绍了等量买入同价对敲,聪明的同学必定已经能猜到等量卖出同价对敲的概念和应用范围了。

等量卖出同价对敲是指投资者同时卖出数量相等,到期日与协定价格都相同的看涨期权和看跌期权。

投资者使用这种套做期权的依据恰和等量买入同价对敲相反,他是预测近期行情处于窄幅整理,牛皮盘整,因此卖出两份期权可以得到两份期权费收入,如果股价维持不变,那么两份期权的买方都将弃权,作为卖方就可以得到两份期权费了,这时他的盈利达到最高。

[例7]某人卖出看涨期权和看跌期权各一份,指望届时价格波澜不兴,买入方都会被迫弃权,而使两份期权费收入囊中,两份期权协定价都为17元/股,期权费2元/股。

分析大家可以看到,此图恰为上一图的颠倒,投资者最大的盈利是当行情正好等于协定价格17元时,即图表中的尖角顶,而最大亏损理论上是无限的,即尖角两端可向下延伸。

股价波幅越大,潜在亏损就越多,表明他对后市判断的失误。

总结上面我们用了比较多的时间为同学们介绍了几种期权的操作。

进行到现在,一定有同学会有这样的问题,既然权利价格即期权费和协定价格是两回事,那么期权费又是通过什么方法制定的呢?

这两个价格之间的关系如何处理,谁决定谁呢?

我们说,合约的协定价格通常是由交易所规定,并依据相对应的证券品种市价,以其市价为轴心,上下作一定幅度的调整后产生的,市价是随时变动的数据,而合约协定价相对固定,这也就给投资者带来一种机遇或风险。

合约协定价确定以后,期权费即期权合约的价格才能随之确定。

制定期权价格主要依据是:

当看涨期权的协定价格偏低时,合约的卖价即期权费就要高些,因为同样的两个看涨期权,在后市股价上涨时,协定价格较低的期权能让投资者获得盈利的空间更大。

反之,偏高的看涨期权协定价使投资者获得差价收入的空间较小,因此,合约卖价也只能低些。

两个价格是反向变化比关系。

看跌期权协定价与期权费的关系则是同向变化。

因为买入方只有在市价低于协定价时,才有可能获利,协定价定得高,获利机会大,期权费自然也就贵了。

反之,对协定价较低的合约,卖出方也只能低价销售,因为价格定得低,获利机会小。

由此可见,期权价格主要由市价与协定价的差额的差额构成,这个市价与协定价的差额就是合约的内在价值。

对于看涨期权而言,只有在协定价比市价低的时候,才存在内在价值,否则,期权不会被执行,内在价值为零。

对于看跌期权,协定价应比市价高,其差价才是内在价值,否则内在价值也为零。

协定价格是影响期权费的因素之一,此外,合约的有效期长短也直接关系到期权价格,即有效期长,投资者选择余地大,时间价值明显,期权费自然较高。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 期权 交易 案例 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

高中语文必修必背课文汇总文档格式.docx

-

The Problems and Strategies in English Teaching in the Middle School 初中英语教学的弊端及对策Word格式.docx

-

建筑工程试验检测项目及频率汇总表格式Word文档下载推荐.docx

-

完整版施工管理人员年度安全培训及考核记录Word格式.docx

-

基础教研室工作总结Word文件下载.docx

-

完整版医院感染质量管理与持续改进工作规划方案Word文档下载推荐.docx

-

建筑节能施工方案Word文档格式.docx

-

精选关于学校年度财务述职报告总结最新范文Word文件下载.docx

-

VF全部考点总结Word格式.docx

-

皱纹纸纸艺教程Word文档格式.docx

-

中考英语50个必考易错题Word文档下载推荐.docx

-

个人借车协议书范本通用版Word文档格式.docx

-

建筑危险源监管制度Word下载.docx

-

安徽省淮北市届高三第二次模拟考试英语试题 扫描版试题Word版解析Word格式.docx

-

歌唱比赛策划书范文Word格式.docx

-

计算机应用基础题库二 与答案分析报告Word文档下载推荐.docx

-

完整测量放大器吴纯Word文档下载推荐.docx

-

安家岭采矿浴室改造工程Word文件下载.docx

-

专题12 《昆虫记》中考真题及典型习题训练原卷版Word格式文档下载.docx