股指期货实证研究Word文档下载推荐.docx

股指期货实证研究Word文档下载推荐.docx

- 文档编号:18532889

- 上传时间:2022-12-19

- 格式:DOCX

- 页数:10

- 大小:98.24KB

股指期货实证研究Word文档下载推荐.docx

《股指期货实证研究Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《股指期货实证研究Word文档下载推荐.docx(10页珍藏版)》请在冰豆网上搜索。

15-11:

30,下午13:

00-15:

15

最后交易日时间

00

每日价格最大波动限制

上一个交易日结算价的正负10%

最低交易保证金

合约价值的12%

最后交易日和交割日期

合约到期月份第三个周五,遇法定节假日顺延

交割方式

现金交割

交易代码

IF

交易所

中国金融期货交易所

资料来源:

1、股指期货套利定价模型

股指期货定价基于套利理论,即相同的资金无论投资于股票市场还是股指期货市场将会产生相同的净收益,否则聪明的投资者总是可以在两个市场上构建套利组合,赚取无风险利润,直至股票市场和股指期货市场套利机会消失,此时投资股票市场和股指期货市场净收益趋于相同。

这里以Ft表示股指期货理论价格,St表示股票资产目前的市场价格,ST表示股票资产未来T时刻的市场价格,r表示无风险利率,D表示持有股票资产取得的红利。

我们考虑两种投资策略:

策略一为在t时刻买入股票资产,T时刻卖出;

策略二为在t时刻买入股指期货,T时刻卖出,两种策略的现金流量见表2:

表2不同投资策略下现金流量表

策略

t时刻现金流

T时刻现金流

T-t时间内净现金流

策略一

-St

ST+D

(ST+D)/(1+r)T-t-St

策略二

ST-Ft

(ST-Ft)/(1+r)T-t

根据套利理论,T时刻股指期货价格应等于股票资产价格,即此时两种投资策略的净现金流也应相等:

(ST+D)/(1+r)T-t-St=(ST-Ft)/(1+r)T-t

(1)

求解可以得到:

Ft=St(1+r)T-t–D

(2)

上式假设股利在期末支付,如果股利为连续支付,则股指期货定价模型:

Ft=St(1+r-d)T-t或Ft=Ste(r-d)(T-t)(3)

这里d表示股利连续支付时股利支付率。

2、股指期货定价模型实证检验

根据股利连续支付时股指期货定价模型:

Ft=Ste(r-d)(T-t),两边同取对数,有:

LnFt=LnSt+(r-d)(T-t)(4)

因此,这里我们可以利用引进股指期货定价回归方程:

LnFt=α+β1LnSt+β2(T-t)(5)

来对股指期货定价模型进行实证检验,根据(4)式,若要验证股指期货定价模型实用性,则模型需要满足:

(1)模型整体检验显著,即F值、R2较大;

(2)α应该显著为0,β1应该显著为1,而β2应该显著大于0。

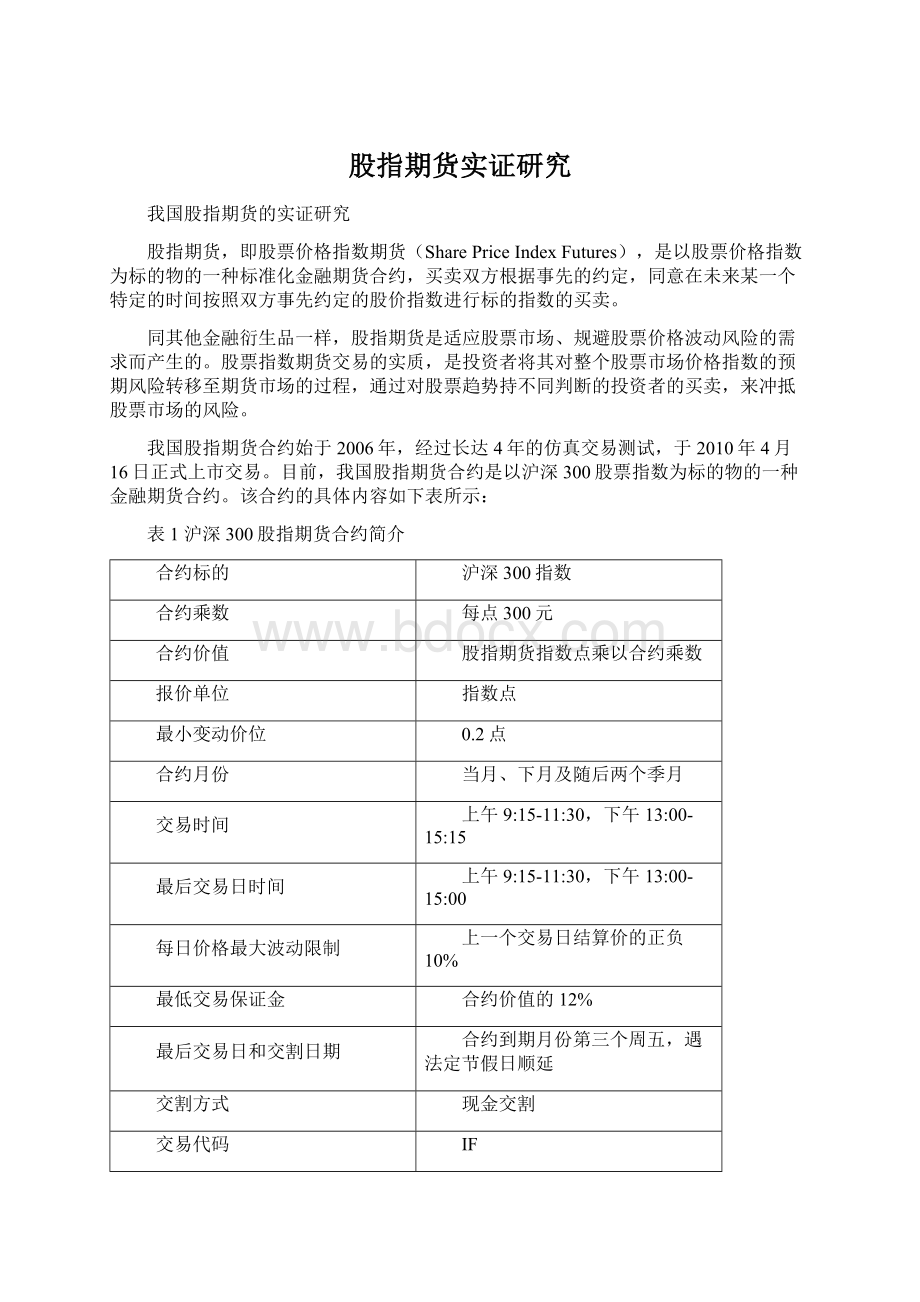

我们利用IF1209合约及沪深300指数从2012年1月30日至2012年9月21日交易数据进行实证检验。

图1IF1209股指期货合约及沪深300指数图2IF1209与沪深300指数基差

图1、2给出了IF1209股指期货合约与沪深300指数从2012年1月30日至2012年9月21日具体走势:

股指期货指数与沪深300指数表现出了非常一致的一致性,而且股指期货合约指数与沪深300指数的基差总是大于0,而且越接近交割日,基差逐渐减少,最终趋于0。

表3股指期货定价模型回归方程

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

0.736429

0.088884

8.285293

0.0000

LOG(St)

0.905031

0.011475

78.86939

(T-t)

0.000157

9.21E-06

17.03403

R-squared

0.992261

Meandependentvar

7.830227

AdjustedR-squared

0.992165

S.D.dependentvar

0.059689

S.E.ofregression

0.005284

Akaikeinfocriterion

-7.630328

Sumsquaredresid

0.004494

Schwarzcriterion

-7.573623

Loglikelihood

628.6869

Hannan-Quinncriter.

-7.607308

F-statistic

10321.25

Durbin-Watsonstat

0.286106

Prob(F-statistic)

0.000000

从表4可以知道,股指期货价格回归方程:

LnFt=0.736429+0.905031LnSt+0.000157(T-t)(6)

回归方程的R2=99.22%,表明回归方程非常显著,而且回归方程F值对应的P=0.00000,即股指期货价格与股票价格表现出非常强的相关性,但是这并能表明股指期货定价模型具有实用性,我们还必须检验回归方程的各个系数;

首先,回归方程常数C=0.736429,其P=0.0000,这表明回归方程中常数项显著不等于0,这与股指期货定价模型要求常数项显著等于0不符合。

其次,回归方程系数β1=0.905031,我们需要检验β1是否显著等于1,这里我们可以计算t=(β1-1)/Se(β1)=(0.905031-1)/0.011475=-8.27617,其对应的P=0.0000,即β1显著不等于1,这与股指期货定价模型要求β1显著等于1不符合。

最好回归方程系数β2=0.000157,其P=0.0000,即β2显著大于0,这与股指期货定价模型要求β2显著大于0相符合。

根据上述分析,我们可以知道:

我国股指期货合约指数与沪深300指数具有很好的拟合优度,但是股指期货定价模型LnFt=LnSt+(r-d)(T-t)并不适用我国股指期货合约定价,主要因为我国股指期货市场刚刚起步,仍然不成熟,影响我国股指期货价格的因素复杂。

3、股指期货不同月份合约之间的平价关系实证研究

虽然股指期货定价模型并不适用我国股指期货定价,但是股指期货定价模型设定简单,而且根据股指期货定价模型推出的回归方程模型具有很好地拟合优度,这对我们做关于股指期货合约的实证研究仍不失为较佳模型。

这里我们利用股指期货定价模型来验证股指期货不同月份合约之间的平价关系。

我们知道股指期货定价模型:

Ft=St(1+r)T-t–DT,我们假设股票在每一期的股利相同,即DT为常数。

因此,我们可以得到不同月份股指期货定价模型:

Ft=St(1+r)T-t–DT(7)

Ft+Δt=St(1+r)T+Δt-t–DT(8)(8)式-(7)式,可以得到:

Ft+Δt-Ft=St(1+r)T+Δt-t–St(1+r)T-t=St(1+r)T-t[(1+r)Δt-1](9)

这里我们利用股指期货市场IF1212合约与IF1209合约从2012年4月23日至2012年9月21日这段共同交易日内的数据进行实证检验我国股指期货市场不同月份合约是否具有平价关系。

图3IF1212与IF1209指数图4IF1212与IF1209实际差额

上图给出了IF1212与IF1209两份股指期货合约具体走势及他们之间的差价:

从2012年4月23日至2012年9月21日这段共同交易日内IF1212与IF1209保持了非常一致的走势,而且IF1212与IF1209之间的价差平均值为31.632,标准差为6.159,95%水平下的置信区间(30.452,32.812)。

表4IF1212与IF1209实际价差的描述统计

平均

标准差

最小值

最大值

置信度(95.0%)

31.632

6.159

18.4

45

1.180

上面给出了IF1212与IF1209两份合约的实际价差,这里我们还需要根据St(1+r)T-t[(1+r)Δt-1]来计算IF1212与IF1209的理论价差,其中St表示当期沪深300指数收盘价,T-t表示距离IF1209交割所需要的时间,r表示无风险利率,取r=3%,Δt表示IF1212与IF1209两份合约交割日之间的时间差,这里Δt=92天,因此,我们可以计算IF1212与IF1209之间的理论价差。

图5IF1212与IF1209实际价差与理论价差

图5描述了IF1212与IF1209两份期货合约的理论价差与实际价差之间的比较,显然IF1212与IF1209实际价差与理论价差并不趋于一致,而且IF1212与IF1209之间的实际价差波动性明显大于理论价差,这表明股指期货不同月份的合约之间不存在明显的平价关系,但是我们可以发现IF1212与IF1209实际价差与理论价差在期初与期末非常接近,这主要因为期初IF1212合约刚刚上市,影响IF1212期货合约价格波动的因素较不明显,而期末IF1209合约即将到期,IF1209期货合约价格与现货价格趋于一致,IF1209期货合约价格波动的不确定很小。

因此,我们可以下结论:

只有在股指期货合约刚刚上市及即将交割时,不同月份的期货合约才表现出明显的平价关系,即理论价差与实际价差趋于一致,但是在股指期货合约交易中间时期,由于期货市场投机和不理性因素的主导,我国期货市场不存在明显的平价关系,不同月份期货合约实际价差波动明显大于理论价差,这为投机者套利创造有利条件。

这里我们简单介绍下如何利用IF1212与IF1209进行套利。

根据上述分析,在期初和期末,不同月份的期货合约总是表现出明显的平价关系,即不同月份的期货合约在临近交割日时实际价差总是趋向于理论价差,一旦实际价差偏离理论价差太远就为投机者创造了明显的跨期套利机会。

图5显示IF1212与IF1209的实际价差呈现先下降再上升的趋势,而且在2012年6月20日IF1212与IF1209实际价差与理论价差的差异最大。

如果此时敢于风险投机者意识到IF1212与IF1209的实际价差会趋向于理论价差,而理论价差明显高于实际价差,则他确信实际价差会逐渐上升,那么他可以多头IF1212,而卖空IF1209,随着IF1212与IF1209之间的实际价差的扩东趋向于理论价差,即IF1212上涨的速度大于IF1209,或IF1212下跌的速度小于IF1209,则该投机者就可以坐收盈利了。

4、股指期货对股票市场的影响的实证研究

虽然上面量化分析表明我国股指期货市场与股票市场存在密切的内在联系,但是股指期货的推出给我国股票市场所带来的影响却没有量化说明。

股指期货作为一种金融衍生工具,本身是中性的,它既可为投资者对冲风险、调整资产组合提供便利,也可成为炒家、投机者操纵市场的工具,更可成为政府调控市场的有力工具,关键是要最大限度地发挥股指期货对股票市场发展的积极作用。

但是,不少学者认为我国股指期货合约自正式上市交易,从事股指期货的投资者却更愿意把它当作一种投机工具,T+0交易机制,高杠杆效应以及程序化交易,短线操作,股指期货逐渐成为投资者们投机套利的宠儿。

结果,我国股指期货推出不仅没有真正发挥它应有的规范市场秩序,稳定股票市场价格的功效,反而加速股票价格指数下跌,加剧了股票市场价格指数的波动,导致股票市场不稳定。

这里我们实证研究股指期货市场推出对股票市场的影响。

首先,我们利用Granger因果检验来分析股指期货价格波动与股票价格指数波动是否具有因果关系,即是股指期货合约价格波动影响股票价格指数还是股票价格指数波动影响股指期货合约价格波动。

我们选用IF1209期货合约与同时期沪深300指数进行Granger因素检验。

因为价格指数是不稳定的时间序列,因此需要利用各指数收益率来进行Granger检验,因为各指数的收益率是稳定的时间序列,见表5。

表5IF1209收益率ADF单位根检验

Prob.*

AugmentedDickey-Fullerteststatistic

-13.15485

Testcriticalvalues:

1%level

-3.470934

5%level

-2.879267

10%level

-2.576301

表6沪深300指数收益率ADF单位根检验

-13.47890

表5、6的ADF单位检验表明IF1209与沪深300指数收益率序列是平稳的,因此我们可以利用IF1209与沪深300指数收益率序列进行Granger因果检验,见表7。

表7IF1209收益率与沪深300指数收益率Granger因果检验

NullHypothesis:

Obs

F-Statistic

RxdoesnotGrangerCauseRy

161

3.45286

0.0341

RydoesnotGrangerCauseRx

5.53806

0.0047

表7显示沪深300价格指数收益率与IF1209期货合约具有显著的因果关系,即IF1209价格波动会显著影响沪深300指数价格波动,反过来,沪深300指数价格波动也会显著影响IF1209价格波动。

上面分析明确指出我国股指期货市场价格波动与股票市场价格波动存在因果关系,下面我们引进虚拟变量D具体分析股指期货市场对股票市场内在影响。

Rt=α+βD

D=0表示没有推出股指期货市场,D=1表示推出股指期货市场。

我国在2010年4月16日正式推出股指期货市场,因此我们利用2006年1月1日至2012年11月23日沪深300指数进行回归分析,其中2006年至2010年4月15日的D=0,而2010年4月16日至2012年11月23日的D=1,回归结果见表8。

表8沪深300指数收益率回归结果

-0.001360

0.000636

-2.139393

0.0325

D

0.002040

0.000982

2.078012

0.0379

0.002574

-0.000505

0.001978

0.019847

0.019827

-5.002352

0.657672

-4.995876

4191.470

-4.999953

4.318133

1.965391

0.037860

根据回归结果,我们可以知道虚拟变量D的取值为0.002040,其对应的P=0.0379,即股指期货市场推出对我国股票市场具有显著正影响。

虽然我国股指期货市场自推出,我国整个证券市场表现萎靡,一直呈现下跌趋势,导致不少学者认为我国股指期货推出不仅没有真正发挥它应有的规范市场秩序,稳定股票市场价格的功效,反而加速股票价格指数下跌,加剧了股票市场价格指数的波动,但事实上我国股指期货市场对证券市场却是正向影响,股指期货市场推出有利于稳定证券市场,有利于提高证券市场收益率。

而我国资本市场之所以会出现股指期货市场推出导致证券市场不断下跌的假象,其原因可能是影响我国证券市场收益率波动的因素众多,而股指期货市场对证券市场影响能力较弱,即使股指期货市场推出也无法扭转证券市场颓废之势,反而造成股指期货推出加速证券市场下跌的假象。

同济大学卢杰

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 股指 期货 实证 研究

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

对中国城市家庭的教育投资行为的理论和实证研究.docx

对中国城市家庭的教育投资行为的理论和实证研究.docx

-

二年级下册数学练习题大全.docx

-

二十年后回故乡的优秀作文.docx

-

软基换填施工方案.docx

-

《黑白装饰画》教案.docx

-

课堂教学改革实施方案5篇.docx

-

返璞归真简约致美解读《给予树》教学设计语文.docx

-

离职证明范本精选多篇.docx

-

《天局》全文.docx

-

我害怕作文集合15篇.docx

-

伏魔战记39详细攻略.docx

-

幼儿园学期计划.docx

-

雅思分类打印版Word格式文档下载.docx

-

年产1万吨竹子纤维加工项目可行性研究报告文档格式.docx

-

电商产业化项目投资经营商业计划书Word文件下载.docx

-

医学多媒体课件的设计与制作Word文档格式.docx

-

中学生中秋节想象作文Word格式.docx

-

等保20之漏洞扫描系统技术方案建议书Word文档格式.docx

-

培训学校个人工作计划模板5篇Word格式.docx

-

北京各区二模试题分类汇编文言文阅读Word文档下载推荐.docx

-

不同职业病危害因素的防护常识Word格式文档下载.docx

-

一年级上册同音形近字练习汇总Word文档格式.docx

-

班级家长会上班主任教师讲话稿Word下载.docx

-

科斯塔环载波恢复Word文件下载.docx

-

浙教义务版六年级语文下册教案 花潮Word文件下载.docx

-

集成电路设计与集成系统专业Word格式文档下载.docx

-

开工第一课专题讲座观后感文档格式.docx

-

东城区学年第一学期高三期末化学试题及答案Word格式文档下载.docx

-

苏教版六年级语文下册第七单元测试题Word格式文档下载.docx

-

学长征精神做红色传人活动方案文档格式.docx

-

读书笔记150字30篇文档格式.docx

-

中级经济法考前必背法条精华版备考资料Word格式.docx

-

消防主题活动方案精选6篇Word文件下载.docx

-

届高考语文二轮专题复习教案专题十名篇名句默写文档格式.docx

-

药厂实习报告Word格式文档下载.docx

-

暖心的运动会加油稿精选Word文档下载推荐.docx

-

allegro使用汇总Word文件下载.docx

-

湘教版小学三年级下册音乐教案Word下载.docx

-

中考物理力与运动的关系问题大题培优 易错 难题含详细答案Word格式.docx

-

校园交通安全伴我行征文内容Word文档格式.docx

-

最新北师大版小学英语三年级上册教案文档格式.docx

-

幼儿园园本培训总结Word文档下载推荐.docx

-

自信心团体辅导策划书111Word文件下载.docx

-

原发性甲旁亢的临床表现之欧阳物创编Word格式.docx

-

最新住院病历检查评分标准Word格式文档下载.docx

-

新年新希望演讲稿范文合集十篇Word文档下载推荐.docx

-

最新考研法硕法学专业课真题详解Word格式.docx

-

《个人与团队管理》课程模拟题一 解析版Word下载.docx

-

029产品质量回顾分析标准管理操作规程Word文档格式.docx

-

志愿者心得体会800字文档格式.docx

-

努力就好精选作文2篇Word格式文档下载.docx