南昌市房地产市场研究报告Word格式文档下载.docx

南昌市房地产市场研究报告Word格式文档下载.docx

- 文档编号:18174578

- 上传时间:2022-12-13

- 格式:DOCX

- 页数:9

- 大小:484.79KB

南昌市房地产市场研究报告Word格式文档下载.docx

《南昌市房地产市场研究报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《南昌市房地产市场研究报告Word格式文档下载.docx(9页珍藏版)》请在冰豆网上搜索。

自新政公布以来的一个月,从中央到地方,各类旨在限制房价疯涨的政策不断出台。

全国性的政策有:

中国人民银行10月20日起上调金融机构人民币存款基准利率、个人住房公积金存款利率上调等等;

江西地方性的政策则包括了“新国十条”的江西版、南昌住房公积金还贷、提取政策变动等等。

纵观近期频繁出台的房地产调控政策,无论是中央还是地方,对遏制房价过快上涨,维持房地产市场健康稳定发展信心和决心显而易见,房地产市场在接下来的四季度里面临着极大的政策压力。

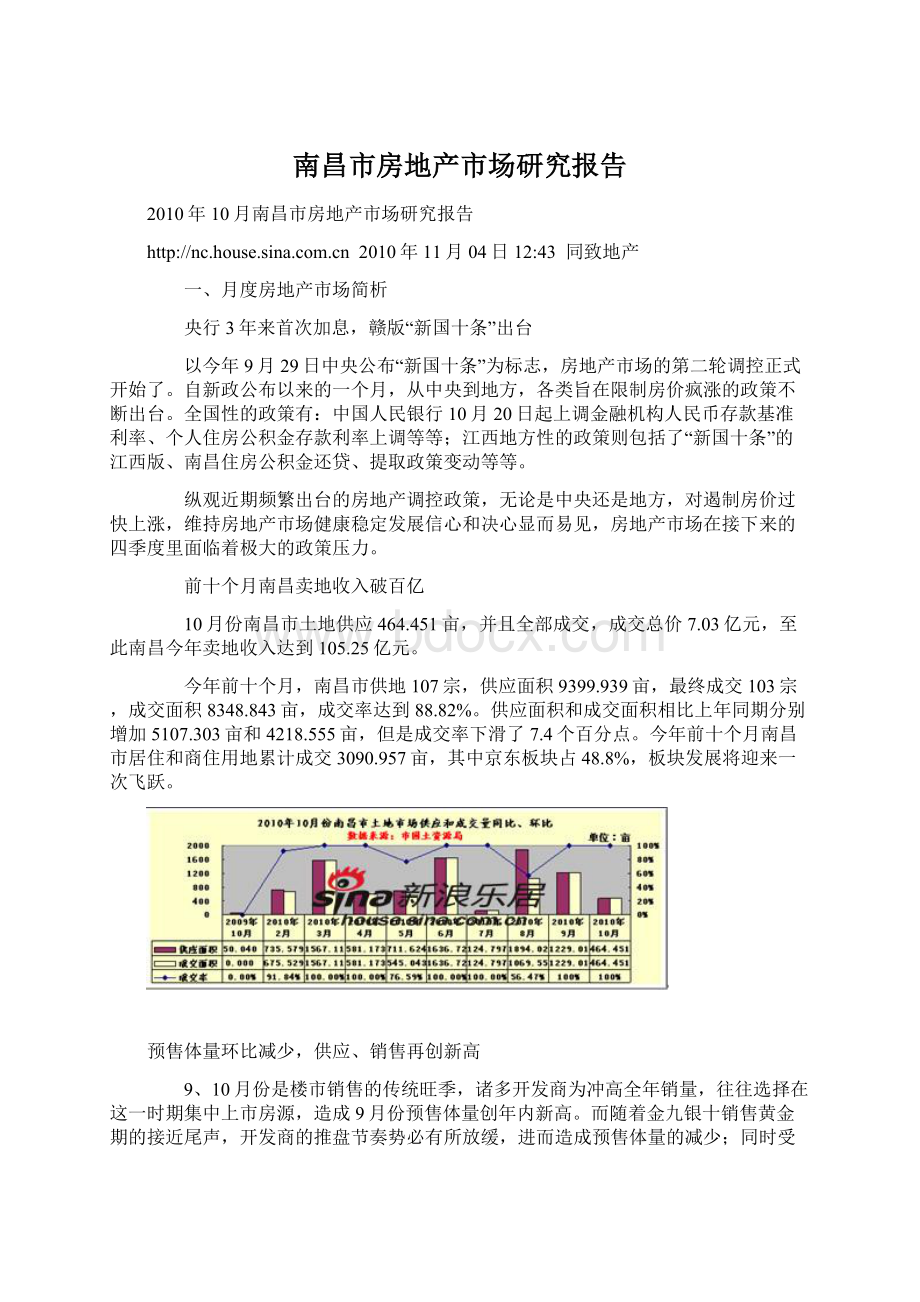

前十个月南昌卖地收入破百亿

10月份南昌市土地供应464.451亩,并且全部成交,成交总价7.03亿元,至此南昌今年卖地收入达到105.25亿元。

今年前十个月,南昌市供地107宗,供应面积9399.939亩,最终成交103宗,成交面积8348.843亩,成交率达到88.82%。

供应面积和成交面积相比上年同期分别增加5107.303亩和4218.555亩,但是成交率下滑了7.4个百分点。

今年前十个月南昌市居住和商住用地累计成交3090.957亩,其中京东板块占48.8%,板块发展将迎来一次飞跃。

预售体量环比减少,供应、销售再创新高

9、10月份是楼市销售的传统旺季,诸多开发商为冲高全年销量,往往选择在这一时期集中上市房源,造成9月份预售体量创年内新高。

而随着金九银十销售黄金期的接近尾声,开发商的推盘节奏势必有所放缓,进而造成预售体量的减少;

同时受政策影响,部分楼盘开盘时间延期。

从下图走势也可以看出,本月的预售体量出现回落,其中住宅预售体量较上月减少30.56万㎡。

从商品住宅的销售情况来看,自今年7月以来,市区、南昌县的销售量一直呈上升态势,楼市整体形势一片大好。

特别是今年的9、10两个月份,销售量连创新高。

10月份市区、南昌县销售量环比分别增长254套、264套,为年内峰值。

推盘总量再创历史记录,价格水平一路走高

本月南昌市多个楼盘调整开盘计划,提前开盘,新推、续推房源总量再次刷新了历史记录,共计有41个楼盘推盘69.49万㎡,推盘楼盘个数环比增长9个,推盘总量环比增长21.15万㎡。

其中月度推盘量超过4万㎡的大盘就有4个,分别是滨江一号、众鑫城上城、世纪中央城、幸福时光。

本月销售率为70.45%,年度销售率排行第二,相比9月份下滑了5.35个百分点;

下半月销售率相比上半月有小幅下降。

朝阳洲、红谷滩两个板块推盘量大,房源热销,对整体销售率的提升带动作用明显。

本月新推、续推的折后均价为6776元/㎡,环比增长291元/㎡,同比增长2129元/㎡。

造成本月均价高企的原因一方面是因为楼市整体形势向好(供应充分,消费旺盛),多数楼盘价格小幅上涨,另一方面是因为均价在8000元/㎡以上的高端项目销售较好,提升了整体均价水平(如滨江一号,折后均价13000元/㎡,推盘6.56万㎡,销售5.70万㎡)。

多个板块供应齐头并进,朝阳洲供应量创记录

本月南昌市10大板块均有新房源供应。

从各板块的具体供应量来看,虽然本月的新推、续推总量再次刷新了南昌供应量的记录,但并没有出现板块供应一家独大的现象。

朝阳洲、红谷滩、象湖、莲塘4个板块均表现活跃,各自板块的的供应量分别占总供应量的16.07%、22.07%、20.77%、和17.33%。

一向供应紧张的朝阳洲板块,本月受滨江一号和众鑫城上城相继推盘的带动,供应量达11.17万㎡,是自09年供应量最大的一次。

从销售情况来看,新政对楼市的影响部分被金九银十的旺季因素抵消,朝阳洲、红谷滩、昌北和新建的销售率都在80%以上。

销售率较低的是青山湖和湾里两个板块,分别只有49.05%和41.04%。

高层供应超总供应一半,多层销售率最佳

本月高层供应再创新高,达38.17万㎡,占总供应的54.92%。

滨江一号、众鑫城上城、世纪中央城等项目的高层推盘量均在4万㎡以上,直接推高了高层的整体供应量。

多层销售率为76.93%,所有建筑形态中最高,郊县板块莲塘、昌北、新建等多层产品热销对整体销售率的带动明显。

三房供应居首,五房恢复供应

三房依然是市场供应的主流,本月三房供应量为30.58万㎡,占总供应量的44.01%。

二房供应仅次于三房,供应量为25.76万㎡,占总供应的38.51%。

纵观本月推盘的房源,无论是高端的滨江一号还是平民化的路通城邦、嘉园小区,无一例外都将二房、三房作为其主打产品。

五房产品在在沉寂一段时间本月重新出现供应,来自东方海德堡和中兴和园的花园洋房底层户型。

从销售情况来看,除复式外,其余各户型的去化程度相当,销售率差距在10个百分点以内。

这从一个侧面说明目前市场的需求正在趋于多元化。

二、从本月南昌房地产市场看下月市场发展趋势分析

从严调控不放松,楼市调整进入关键时期

从近期出台的一系列政策以及中央在不同场合的表态来看,楼市从严从紧的宏观政策基调没有改变。

在房价没有得到明显遏制之前,中央对房地产的态度依然是以“压”为主。

过去的9、10两个月份,由于传统销售旺季的关系,冲抵了部分新政的影响,楼市并未出现明显的降温。

随着销售高峰期的过去,消费淡季的来临,楼市将迎来真正的考验。

如果开发商能够扛住政策和淡季的双重影响,楼市将继续保持平稳运行。

而一旦开发商迫于市场和政策的压力,调整供应量和房价,则楼市将步入下行通道。

湾里迎年内最大规模供地,市中心持续推地

从市国土资源局获知,下月南昌市至少将推出11宗土地,供应面积达到883.298亩,几乎是本月的两倍。

从板块分布上看,主要是湾里、京东和市中心板块,其中湾里板块约占总量的6成,供应面积519.5亩。

市中心连续4个月推地,其中编号编号为JDP1045地块值得关注,该地块用地面积为93.46亩,是市中心板块少有的大规模地块,该地块起始价为360万元/亩。

供应充足,销售面临挑战

从预计入市楼盘看,下月将有33个项目新推、续推房源,供应体量依然巨大。

但考虑到9、10两个月份,购房需求集中释放之后,势必有一个缓冲的时期。

而且央行加息、江西版国十条的出台等政策性因素的影响逐步体现,市场的购房欲望趋淡,有可能导致观望情绪的蔓延,对销售极为不利。

预计11月整体的销售量、销售率将会比10月有较大幅度的下降。

十大板块均有新供应,红谷滩板块持续发力

从各板块的供应情况来看,预计11月份南昌市10大板块均会有新房源供应,其中红谷滩板块依然是供应的大头,特别是红角洲板块几乎所有在售项目都会有新房源供应。

但从红角洲各楼盘的规划详情来看,本次推盘高峰过后,不少项目相继进入尾盘期,未来红谷滩的新房源的供应将逐渐趋于紧张。

京东板块在下月将有两个别墅项目入市分别是浪琴湾和凯美怡和,高端地产的营销是下月京东板块的亮点,而随着保利、绿地等地产大鳄的进驻,京东在南昌楼市版图中地位正在不断提高。

供应类型丰富,高层、多层为供应主力

从供应的建筑形态来看,下月供应的产品类型非常丰富,多层、小高层、高层、别墅、公寓等均有供应,其中高层和多层是下月供应的主力。

高层的供应主要集中在红谷滩,多层的供应则以莲塘板块为主,花园洋房唯一供应来自万科•润园。

开发商信心不减,价格保持坚挺

10月楼市供应量、销售量再创历史新高,从数据层面分析,南昌楼市正处于历史最好的时期。

通过9、10月份的井喷式销售,开发商手中的资金已经较为充裕,无论接下来的11月份楼市的走向如何,预计短期内楼市价格不会出现太大的松动。

三、附件

附件一:

各区域新建商品房成交

附件二:

南昌市住宅成交TOP10

附件三:

二手房成交走势

附件四:

预计下月土地供应一览表

附件五:

预计下月入市项目一览表

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 南昌市 房地产市场 研究 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

部编版语文七上第五单元16猫同步练习试题.docx

-

软件体系结构作业2.docx

-

钢管管道安装焊接施工工艺.docx

-

小学学校工作计划精简版.docx

-

协会年度工作总结4篇与协会招新活动总结汇编.docx

-

优化方案版高中语文第三单元9父母与孩子之间的爱学案新人教版必修4.docx

-

英语专业四级考试全真试题答案.docx

-

英语心得之小学英语语篇教学的三个问题.docx

-

小学英语下册听力稿2468册教案.docx

-

小学一年级下册语文生字表.docx

-

营销可行性方案.docx

-

优质碳素结构钢性能成分汇总情况.docx

-

姚于生产桥建筑物工程施工质量评定表11.docx

-

有关宽容议论文素材.docx

-

写爱情的唯美句子.docx

-

冶金原理课后习题及解答.docx

-

幼儿大班下学期保教工作计划.docx

-

写作文怎样创新.docx

-

小学英语语篇教学杂谈.docx

-

幼儿园大班下学期操行评语范文与幼儿园大班下学期教学计划汇编.docx

-

心理健康考试试题以及答案.docx

-

一年级下册计算题.docx