更正的商品归类决定Word文档格式.docx

更正的商品归类决定Word文档格式.docx

- 文档编号:17991071

- 上传时间:2022-12-12

- 格式:DOCX

- 页数:47

- 大小:24.80KB

更正的商品归类决定Word文档格式.docx

《更正的商品归类决定Word文档格式.docx》由会员分享,可在线阅读,更多相关《更正的商品归类决定Word文档格式.docx(47页珍藏版)》请在冰豆网上搜索。

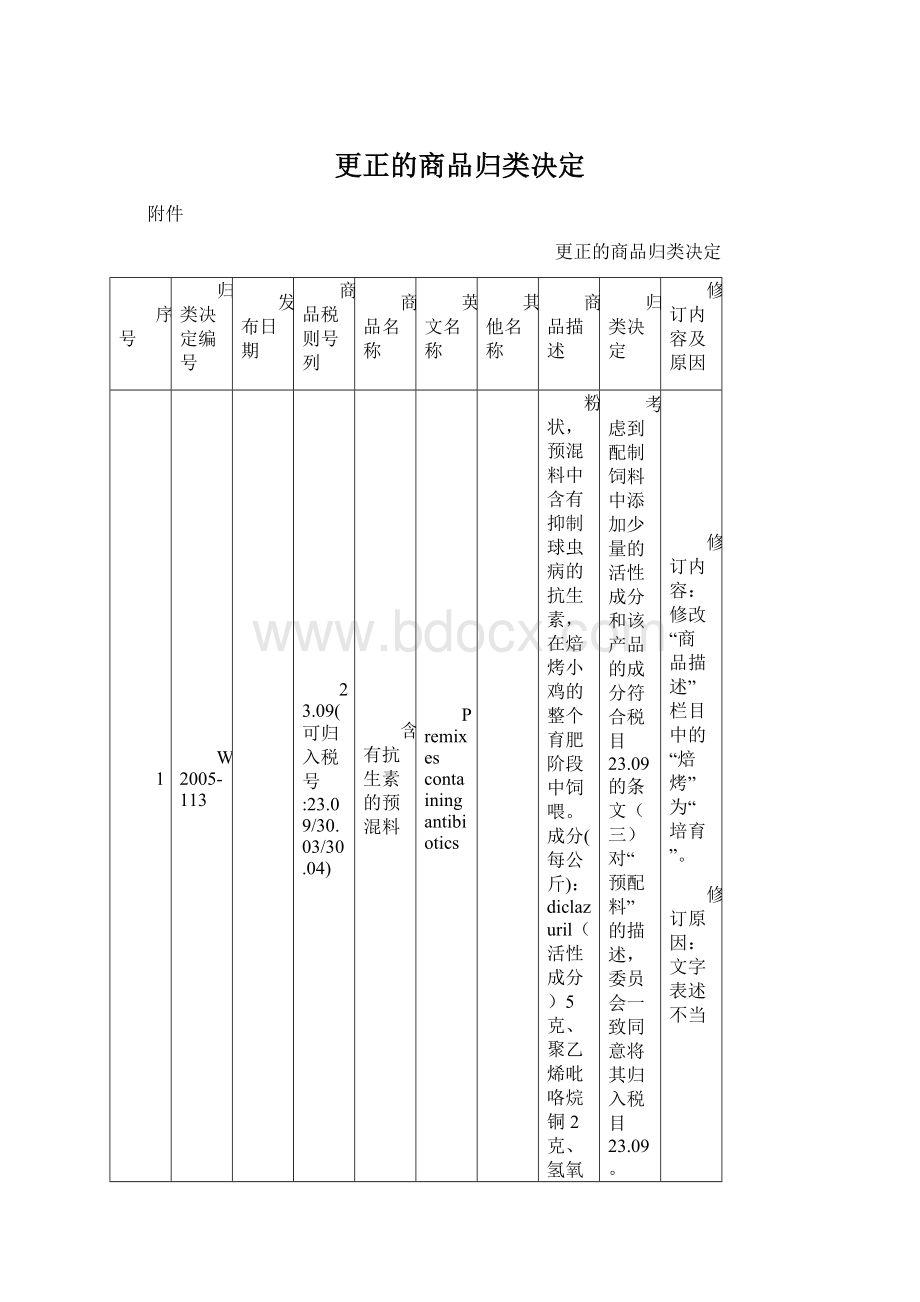

Z2006-0007

2006年11月22日

0404.1000

乳清粉

根据海关化验鉴定结果,该商品灰分8.35%、粗蛋白含量12.7%、脂肪含量5.5%、蔗糖含量1.4%、乳糖含量为71%,不符合乳清粉溶解特性。

它是用鲜奶提炼奶酪后余下的副料经浓缩干燥制成的,为淡黄色粉末,有奶香味。

根据《税则注释》对品目04.04的解释,该品目包括乳清(例如,去除乳脂及酪朊后留下的天然乳成分)及改性乳清,该品目还可含有添加的糖或其他甜物质。

由于税则子目0404.10、0404.90项下我国并未增列子目,《税则注释》中并未对乳清粉作指标限定,根据产品来源及加工工艺,该商品符合品目04.04的商品范围。

根据《税则》归类总规则一,“乳清粉”应归入税则号列0404.1000。

删除“归类决定”栏目中的“由于税则子目0404.10、0404.90项下我国并未增列子目,《税则注释》中并未对乳清粉作指标限定,”

3

Z2006-0099

2710.1199

异戊烯

Isoamylene

根据随附资料,商品的主要成分为两种异戊烯异构体的混合物,其中2-甲基-2-丁烯约占84%~86%,2-甲基1-丁烯约占14%~16%,无色透明液体,商品进口后用于生产三锉类农药,主要为三唑酮和多效唑,该商品常压下沸点为38摄氏度,密度(20摄氏度)为0.66千克/升。

“异戊烯”是五个碳原子的液态单烯烃混合物,属于无环烃异构体混合物,不宜参考《税则》税目27.11中关于气态烃的纯度标准。

根据第二十九章章注一

(二),该商品应归入第二十七章。

根据《税则》归类总规则一及税目27.10的注释,“异戊烯”应归入税则号列2710.1199。

将本决定中“商品描述”字段中的“三锉类”修改为“三唑类”。

文字错误。

4

Z2006-0400

7006.0000

耐温陶瓷板

Neoceramn-11

商品“耐温陶瓷板”(英文名:

NEOCERAMN-11)成分为:

二氧化硅67%,三氧化二铝23%,氧化锂4%,氧化镐3%,其他3%。

该产品获得的生产工艺为:

混合原料(Mixingrawmaterials)—在熔炉中熔制混合(Meltingfurnace)—添加填料(feeder)—成型(forming)—热处理等—退火—结晶而后获得产品。

货物进口后进行以下加工:

切割面板、印刷图案、烘烤、粘在塑料件上、安装等。

主要用作电磁炉的面板。

该商品为将原料混合、熔融后成型,经后续工艺制得的具有结晶化的玻璃产品,其符合《税则注释》第七十章总注释中关于“微晶玻璃材料”的解释,不应作为陶瓷制品归入税则号列6903.1000。

该商品进口状态为圆盘状,有凸起的边缘,表面光亮,可根据所需的规格进行切割及后续加工。

根据《税则》归类总规则一,“耐温陶瓷板”应归入税则号列7006.0000。

将本决定中“商品描述”字段中的“氧化镐”修改为“氧化锆”。

5

Z2006-0171

3301.2990或31.06

啤酒花提取液

“啤酒花提取液”包含三种产品:

一、型号:

46~11,为棕色浆状物,有特殊气味。

其主要成分为:

香叶烯、蒎烯、石竹烯、草烯、桉叶烯、西柏烯、蛇麻酮(β酸)等。

二、型号:

46~09,为棕色水溶液,有刺激性气味。

水、还原异构α酸钾盐等。

三、型号:

46~12,为棕色水溶液,有刺激性气味。

水、四氢异构α酸钾盐等。

根据随根据海关化验报告,第一种产品是以酒花为原料用液态二氧化碳萃取而得的酒花提取物,主要含香叶烯、蒎烯、蛇麻酮(β-酸)等组分,所含其他植物物质很少,符合《税则注释》中品目33.01的条文注释。

因此,该商品应归入税则号列3301.2990。

第二、三种产品是在液态二氧化碳提取物的基础上进行加工制成的产品,由于这两种商品已经过脱香、成盐以及异构化等处理,超出了第三十三章的定义范围。

两种商品的用途为加入啤酒中增加啤酒的苦味,属于专用于啤酒工业的制品,符合税目21.06注释的有关规定,故应归入税目21.06项下。

1、将“归类决定”字段中的“根据随根据海关化验报告”修改为“根据海关化验报告”

2、将“商品税则号列”字段中的“3301.2990或31.06”修改为“3301.2990或21.06”。

6

Z2006-0187

3403.9100

合成脂

NeopristolEWK

成分为2甲基戊烯2,4二醇,9十八(碳)烯酸,羟基1,2乙二醇硫醇聚合物,磷酸,C12-15烷基酯,1,2乙二醇硫醇聚合物-羟基,羟基单(烷基化不饱和C8-18,C18)磷酸醚等。

用于柔软度要求较高的服装革、沙发革的鞣制。

该商品由合成脂肪酸加脂剂、表面活性剂等成分组成,用在皮革加工过程中的中和加脂阶段,可单独使用或同其他阴离子型或非离子型加脂剂配合使用。

该商品能够分散皮内天然油脂的分布,使其分布更均匀,与其他类型加脂剂搭配使用,能加强加脂效果,使皮革手感更丰满。

该商品配方中虽然不含矿物油或其他脂肪物质,但从其成分看,属于一种阴离子型合成加脂剂。

根据《税则》归类总规则一,“合成脂”应归入税则号列3403.9100。

将本决定中“商品描述”字段中的“用于柔软度要求较高的服装革、沙发革的鞣制”一句删除。

“用于柔软度要求较高的服装革、沙发革的鞣制”一句与另一句“用在皮革加工过程中的中和加脂阶段”互相抵触,故需修改。

7

Z2006-0195

第37章

医用塑料胶片

KodakfilmofDVB

该商品为一种干式激光胶片,是通过干式激光影机直接打印成像,其成像全过程免除了传统的化学套药冲洗,是一次成像的胶片。

主要用于CT机和核磁共振仪器上。

胶片尺寸:

35厘米×

43厘米。

“直接成像胶片”用于柯达DryVeiw干式成像系统,采用光学系统,非接触式地通过红外激光使含有卤化银的直接成像胶片感光而形成潜影,然后再通过加热系统使之在胶片上直接成像。

直接成像胶片是含卤化银涂层的感光胶片,它的成像原理完全不同于热敏像;

取代了传统胶片曝光后的定影、显影和冲洗等过程。

无需暗房操作,无需化学药液及湿性洗片机。

产品是用于诊断的医疗影像胶片。

该商品需经红外激光照射,符合《税则》第三十七章章注二“摄影”的定义。

该商品形成潜影后需加热成像,不符合第三十七章中关于“一次成像感光胶片”的规定,因此不能作为一次成像胶片归类。

根据《税则》归类总规则一,“直接成像胶片”应根据其规格尺寸归入第三十七章相应税号。

将本决定中“商品描述”字段中的“是一次成像的胶片”一句删除。

本归类决定最后认定该商品不能作为“一次成像的胶片”归类,故原商品描述不准,需修改。

8

Z2006-0249

3901.9020;

3901.1000

线性低密度聚乙烯

LLDPE

“线性低密度聚乙烯”有两种,一种为型号ELITE5220G,为线性低密度聚乙烯;

另一种为型号DOWLEX2036P,为低密度聚乙烯,α烯烃在红外光谱图中特征不明显。

两者外观均为白色胶粒,比重均小于0.94。

第一种商品中聚乙烯含量少于95%,属于乙烯与α烯烃的共聚物,根据《税则》第三十九章注释四及子目注释一,应归入税则号列3901.9020。

第二种商品中聚乙烯含量大于95%,已构成均聚物。

根据《税则》归类总规则一及第三十九章子目注释一,应归入税则号列3901.1000。

将本决定中“归类决定”字段中两处“聚乙烯含量”修改为“乙烯单体含量”。

部分语言不准确。

9

Z2006-0356

5503.9000

玉米纤维

聚乳酸纤维

“玉米纤维”为以玉米发酵制得的乳酸为原料,经过聚合形成有机聚合物(聚乳酸)后纺丝制得的未梳短纤维。

从制备过程可知,该商品制备的原料为玉米发酵而得的乳酸,又称2羟基丙酸,并非天然有机聚合物,不符合《税则注释》中第五十四章关于“人造纤维”的解释;

该商品实为以乳酸为有机单体经聚合后纺丝制得的纤维产品,符合《税则注释》第五十四章章注一对“合成纤维”解释,因此该商品属于合成纤维,根据《税则》归类总规则一,商品“玉米纤维”应归入税则号列5503.9000。

将本决定中“商品名称”字段中的“玉米纤维”修改为“聚乳酸纤维”,将“其他名称”修改为“玉米纤维”。

商品名称中的名称为申报名称,不够准确。

10

Z2006-1179

见相关公告

2106.9099

维生素预混剂

“维生素预混剂”为粉末状,其成分含量分别为:

1.商品VP9000:

VA(2.293%)、VB1(0.168%)、VB2(0.0864%)、VB6(0.180%)、VB12(0.00033%)、VD(6.73%)、VE(2.88%)、VC(40.5225%)、叶酸(0.0252%)、泛酸钙(1.18%)、烟酸(2.4%)、生物酸(0.00530%)、牛磺酸(17.8%)、碘化钾(0.0392%),为保藏运输需要添加麦芽糖糊精,含量为25.69%。

2.商品VP8001:

与VP9000相比,成分中不含牛磺酸,其余成分相同,碘化钾含量为0.0260%,其余含量相应增加。

该产品总维生素含量均在50%以上,其为保藏运输需要添加的麦芽糖糊精,属允许添加的范畴。

但上述产品所含的牛磺酸是一种非维生素类营养强化剂,对婴幼儿大脑、身高等生长发育起重要作用;

碘化钾是一种碘强化剂,用于预防缺碘性甲状腺肿。

上述两种添加成分均超出《税则注释》品目29.36的条文注释所允许添加的物质的范围。

该产品属于食品添加剂,根据《税则》归类总规则一,应归入税则号列2106.9099。

修改“归类决定”栏目中的“属允许添加的范畴”为“属税目29.36允许添加的范畴”。

11

Z2006-1205

3208.2010

处理剂/甲乙酮、乙酸乙酯等混合物

uv-8n

该商品为淡蓝色液体,有刺激性气味,主要成分为环已烷、丁酮、少量丙烯酸聚合物等,挥发性有机溶剂含量为99.3%,其中的溶剂起润湿及渗透的作用。

该产品用作EVA(乙烯醋酸乙烯共聚物)鞋材粘合前的处理剂,经UV(紫外光)能量机的照射,产生光聚合作用及架桥作用并改变EVA材质的极性,使其获得良好的接触效果。

经该产品处理后的鞋材需再加粘合剂粘合。

该产品起主要作用的是其中的少量丙烯酸聚合物,且溶剂含量大于50%,根据《税则》归类总规则一及第三十二章章注四的规定,该商品应归入税则号列3208.2010。

将本决定中“商品名称”字段中的“处理剂/甲乙酮、乙酸乙酯等混合物”修改为“鞋材粘合前处理剂”。

将“其他名称”修改为“处理剂/甲乙酮、乙酸乙酯等混合物(申报名称)”。

12

Z2006-1220

感光乳剂

Ristonphotosensitiveemulsion

该商品由三层构成,上下两层分别为聚乙烯和聚酯薄膜,中间层为感光乳剂。

中间层的主要成分为聚合连接体50%~70%、丙烯酸单体20%~40%、光引发剂1%~10%、染料0%~5%。

产品通过两端封口将上下包装压在一起,以防感光乳剂流出。

产品在使用时,先将聚乙烯薄膜撕去,热压在生产基材上,然后进行感光过程,图像形成后再将聚酯盖膜撕去。

该产品可用于玻璃、金属、晶圆等各种表面,起到图形转移的作用。

此类产品目前主要用于印刷电路板的制造过程当中。

该商品属“光致抗蚀干膜”,根据《税则》归类总规则一,应按其规格归入第三十七章。

将本决定中“商品名称”字段中的“感光乳剂”修改为“感光显像材料”。

将“其他名称”修改为“感光乳剂(申报名称)”。

13

Z2006-1232

3813.0010

两性含氟表面活性剂(FORAFAC1202)

Amphotericfluorinatedsurfactant

灭火器的装配药

该商品是由丁基二甘醇30%、全氟烷基甜菜碱27%及水等组成的棕褐色液体,53千克/桶。

该产品按一定比例(例如以6∶94)与水混合可直接用于灭火,也可与烃类辅助表面活性配在一起增加灭火效果。

其灭火性能好、无毒、腐蚀性低,属于水成膜泡沫灭火剂,用作灭火器的装配药。

根据《税则》归类总规则一,该商品应归入税则号列3813.0010。

将本决定中“商品名称”字段中的“两性含氟表面活性剂(FORAFAC1202)”修改为“灭火器的装配药”。

将“其他名称”中的“灭火器的装配药”修改为“两性含氟表面活性剂(FORAFAC1202)(申报名称)”。

14

Z2006-1253

3909.5000

异氰酸酯

Coronate

型号为C-LS,产品的成分为75%的三羟甲基丙烷(TMP)与甲苯二异氰酸酯(TDI)以1∶3比例得到的加成产物,其余25%为醋酸乙酯。

用作涂料中的固化剂。

TMP与TDI加成物的聚合度在1~3之间,并非单一有化学定义的化合物,其存在活泼的异氰酸酯基,可以再与羟基继续反应,一旦储存温度升高就会粘度增高而自行固化。

从其结构来看,其存在单体单元(TDI)的重复,符合《税则注释》关于“预聚物”的定义。

根据《税则》归类总规则一,该商品应归入税则号列3909.5000。

将本决定中“商品名称”字段中的“异氰酸酯”修改为“TMP与TDI加成物”。

将“其他名称”修改为“异氰酸酯(申报名称)”。

15

Z2006-1168

1518.0000

工业用混合油

商品“回收混合油”为棕黄色油状液体,主要包括煎炸废油(快餐店煎炸食品后的废弃油脂)、餐饮废油(饭店、餐馆等餐饮废油)、地沟油、食用油精炼厂的油脚油、植物油精炼过程中的脂肪酸馏出物、从植物油精炼油脚中提取的酸化油、废动物油、废植物油等。

该产品经海关化验鉴定,鉴定结果为非食用油脂。

该混合油脂主要来源于回收油,进口后经过前期的除杂、脱胶、脱色和干燥工艺,进入生物柴油生产的甲酯化工段,在催化剂的催化作用下,完成甲酯化反应,得到生物柴油的粗品。

生物柴油粗品经过过滤、脱色、干燥和精馏工序得到生物柴油的成品。

根据《税则》归类总规则一及《税则注释》品目15.18的条文注释,该商品应归入税则号列1518.0000。

将本决定中“商品名称”字段中的“工业用混合油”修改为“回收混合油”。

将“其他名称”修改为“工业用混合油(申报名称)”。

16

Z2006-1174

2005.5120

糖渍红小豆

Boiledredbeanaddedsugar

“红豆泥”是以红小豆、芸豆为原料,经选豆—洗豆—蒸煮—去皮—去水分—加糖—搅拌—蒸煮—装袋—装箱—入库制成,其中豆子成分占31.6%,白砂糖占40%,水分20.4%,色素和软化剂等添加剂占8%,常温下即可保存。

该产品实为含糖的红豆泥。

根据《税则》归类总规则一(第二十章章注三),该红豆泥应归入税则号列2005.5120。

将本决定中“商品名称”字段中的“糖渍红小豆”修改为“红豆泥”。

将“其他名称”修改为“糖渍红小豆(申报名称)”。

另将“归类决定”中内容全部调整为“该产品实为含糖的红豆泥,且进口时未经过排气、密封和杀菌、冷却等罐头所必需的加工工艺。

”

归类决定文字缺失,商品名称中的名称为申报名称,不够准确等。

17

Z2006-1223

3801.1000

阳极碎

Anodebutts

阳极残极

该阳极碎又称阳极残极,为铝电解槽阳极炭块使用之后的残留部分,厚度约13~18厘米,主要成分为碳99%~99.5%,其他为硫、铝、钠、钾、镁、氟等元素。

其用途为:

经过破碎、筛分,分成不同的粒度,在阳极炭块或阳极糊生产配料时,作为一种骨料加入。

该产品是使用过的电解槽阳极,不能再作原用途使用,但经破碎等加工后可作为生产碳阳极的一种骨料。

根据《税则注释》对品目38.01的条文注释,该品目也包括仅适用于作回收人造石墨用的废碎品及磨损物品,故该产品属于品目38.01的商品范围。

根据《税则》归类总规则一,“阳极碎”应归入税则号列3801.1000。

将本决定中“商品描述”字段中的“主要成分为碳99%~99.5%”修改为:

“主要成分为人造石墨99%~99.5%”

原文中漏了对其成分属性的描述。

18

Z2006-1254

3911.9000

型号为C-HXR90B,产品的成分为90%的HDI(六亚甲基二异氰酸酯)三聚体、10%的醋酸丁酯(作溶剂)。

HDI三聚体是HDI在催化剂作用下自聚而成的多异氰酸酯固化剂,理论官能度为3,但由于催化剂的选择性及反应条件的局限,通常得到的三聚产物是多个组分的混合物,实际聚合度大于3。

HDI三聚体可以和活性中间体进一步反应。

HDI三聚体符合《税则注释》关于“预聚物”的定义。

根据《税则》归类总规则一,该商品应归入税则号列3911.9000。

将本决定中“商品名称”字段中的“异氰酸酯”修改为“HDI三聚体”。

19

Z2006-1273

5911.9000

滤袋

Bagfilter

“滤袋”实为一种以聚苯硫醚(PPS)为滤料,表面采用聚四氟乙烯(PTFE)浸渍处理的纺织滤袋。

规格:

580克/平方米,Φ130毫米×

8000毫米。

进口后需安装于布袋除尘器上。

用途:

能使含有灰尘的气体通过袋状的滤布而得到净化。

该产品虽属布袋除尘器的关键部分,但从进口状态来看,其仅是已制成特定形状,明显具有用于除尘器特征的纺织制品,属于过滤装置用的滤袋,而非过滤装置。

根据《税则》归类总规则一,该商品应按专门技术用途的纺织制品归入税则号列5911.9000。

将本决定中“商品名称”字段中的“滤袋”修改为“滤袋(除尘装置用)”。

将“其他名称”修改为“滤袋(申报名称)”。

20

Z2006-1286

68.12

闸垫

Gasketmaterial

衬垫进口时呈卷状,每卷规格为0.45毫米(厚)×

876毫米(宽)×

600米(长),进口后经过冲压制成防液体渗漏密封垫。

该商品是在冷轧的非合金钢板上粘结石棉、石墨的混合物制成的复合材料制品,总厚度为0.45毫米,其中,石棉石墨混合层的厚度为0.2毫米,金属片的厚度为0.25毫米。

该商品是钢铁片与石棉石墨混合层的复合材料制品,其中,金属层只是为加强密封垫的强度,石棉和石墨混合层起防渗漏的作用,构成密封垫的基本特征。

根据《税则》归类总规则三

(二),应按石棉石墨制品归类;

由于石棉在混合层中的比例超过50%,石墨只是为了表面涂层,因此,根据《税则注释》对品目68.12的商品范围的解释,该商品应按石棉制品归入税目68.12项下。

将本决定中“商品名称”字段中的“闸垫”修改为“衬垫”。

将“其他名称”修改为“闸垫(申报名称)”。

21

Z2006-1268

5201.0000

废棉

该商品主要有两种:

1.不育棉,指从没有完全成熟爆开或发育不良的棉铃中采摘下的未梳棉纤维,棉纤维长度通常在1~2厘米之间,没有韧性,多数含有黑点。

2.破壳棉,指对籽棉进行轧棉工序时,由于机器作用力调整不当而将籽棉中所含棉籽壳压碎后形成的棉花,棉纤维长度通常在1~5厘米之间,含有较大量的棉籽壳。

该商品属未梳的棉纤维,根据《税则》归类总规则一及《税则注释》对品目52.01的条文注释,应归入税则号列5201.0000。

将本决定中“商品名称”字段中的“废棉”修改为“破籽棉”。

将“其他名称”修改为“废棉(申报名称)”。

22

Z2009-008

2009年1月20日

3103.1010

饲料级正磷酸氢钙

饲料级正磷酸氢钙外观为白色粉粒,用硫酸从磷矿石中制取而得,含磷酸二氢钙、其他钙盐等,为以磷酸二氢钙为主要成分的混合物。

其中以氧化物计算:

含五氧化二磷46.52%、氧化钙22.29%、三氧化二铁0.99%、三氧化硫3.8%、三氧化二铝1.68%。

用作水产和禽畜饲料添加剂以补充磷、钙元素,添加量为1%~2%。

外包装为25公斤/袋或40公斤/袋。

根据归类总规则一及六,该商品归入税则号列3103.1010。

将“商品名称”和“商品描述”字段中的“饲料级正磷酸氢钙”均修改为“饲料级重过磷酸钙”。

名称引用错误。

23

Z2009-103

3926.6200

增光膜

Prismsheet

商品“增光膜”,形态为卷状,宽度:

235毫米,厚度:

约180微米;

型号:

M168;

由聚对苯二甲酸乙二酯上涂覆丙烯酸树脂形成。

聚对苯二甲酸乙酯层单面涂层后表面经模具滚压并由紫外线光照射固定,形成单面为锯齿形的棱镜面,锯齿间距约50微米,涂层厚度约50微米。

为防划伤及防尘,在材料的正反两面均覆有一层保护膜,该产品经切割、冲压工程、检查后制成增光片,增光片是用于液晶显示屏背光组的光学元件,用户组装背光模组时撕去保护膜。

该商品为聚对苯二甲酸乙二酯上运用涂覆丙烯酸树脂工艺制得,且其保护膜在组装使用时需撕去,根据归类总规则一及六,该“增光膜”应归入税则号列3920.6200。

将本决定中“商品税则号列”字段中的“3926.6200”修改为“3920.6200”。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 更正 商品 归类 决定

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

蒙古舞主持串词.docx

-

工程项目管理进度控制.docx

-

比尔盖茨给年轻人的忠告.docx

-

《环境保护概论林肇信》总结复习.docx

-

企业内控知识试题及答案汇编.docx

-

高中生物遗传试题.docx

-

华硕服务器主板P7FE评测之远程管理应用详解.docx

-

专业技术职务任职资格评审表.docx

-

怀化市中考语文试题及答案word版语文.docx

-

七年级英语上册Unit 6Do you like bananas 单元课时教案.docx

-

锁骨骨折护理常规.docx

-

四边形小学三年级数学.docx

-

护理学院本科导师对带学生工作的总结和期待.docx

-

明朝仇英的《清明上河图》局部.docx

-

新产品上市推广策划实施方案.docx

-

试生产方案安全组上传百度版.docx

-

高一英语阅读理解分类训练与解析生活体育文化新闻自然类.docx

-

精品学年高一语文月考试题 人教 目标版.docx

-

结构设计原则之加强筋.docx