我国农业保险发展缓慢的原因分析doc 8页Word文档格式.docx

我国农业保险发展缓慢的原因分析doc 8页Word文档格式.docx

- 文档编号:17954681

- 上传时间:2022-12-12

- 格式:DOCX

- 页数:9

- 大小:76.26KB

我国农业保险发展缓慢的原因分析doc 8页Word文档格式.docx

《我国农业保险发展缓慢的原因分析doc 8页Word文档格式.docx》由会员分享,可在线阅读,更多相关《我国农业保险发展缓慢的原因分析doc 8页Word文档格式.docx(9页珍藏版)》请在冰豆网上搜索。

第二,缺乏专门针对政策性业务的监管[6]94。

对不同性质的保险业务,实施不同的监管规则,这是国际惯例。

中国保险监督管理委员会对不同性质的保险业务实施相同的监管规则,将农业保险业务按照商业的监管规则来运作,致使一些扶持农业保险的政策难以落实,建立对农业保险政策性业务进行管理的监管机制,是中国发展农业保险必须解决的问题之一。

1.2经营管理机构不健全

政策性农业保险长期禁锢在商业保险公司之中[3]267。

从中央来看,并未设置独立的政策性农业保险机构,而只是在中国人民保险公司内部设立农业保险处。

有的省级人民保险公司设有农业保险处,有的省则连农业保险处也没有,而只是在财产保险处指定专人负责农业保险业务;

在县级人民保险公司,绝大多数没有专门的经办农业保险的机构。

保险公司的这种机构设置,难以促进农业保险的发展。

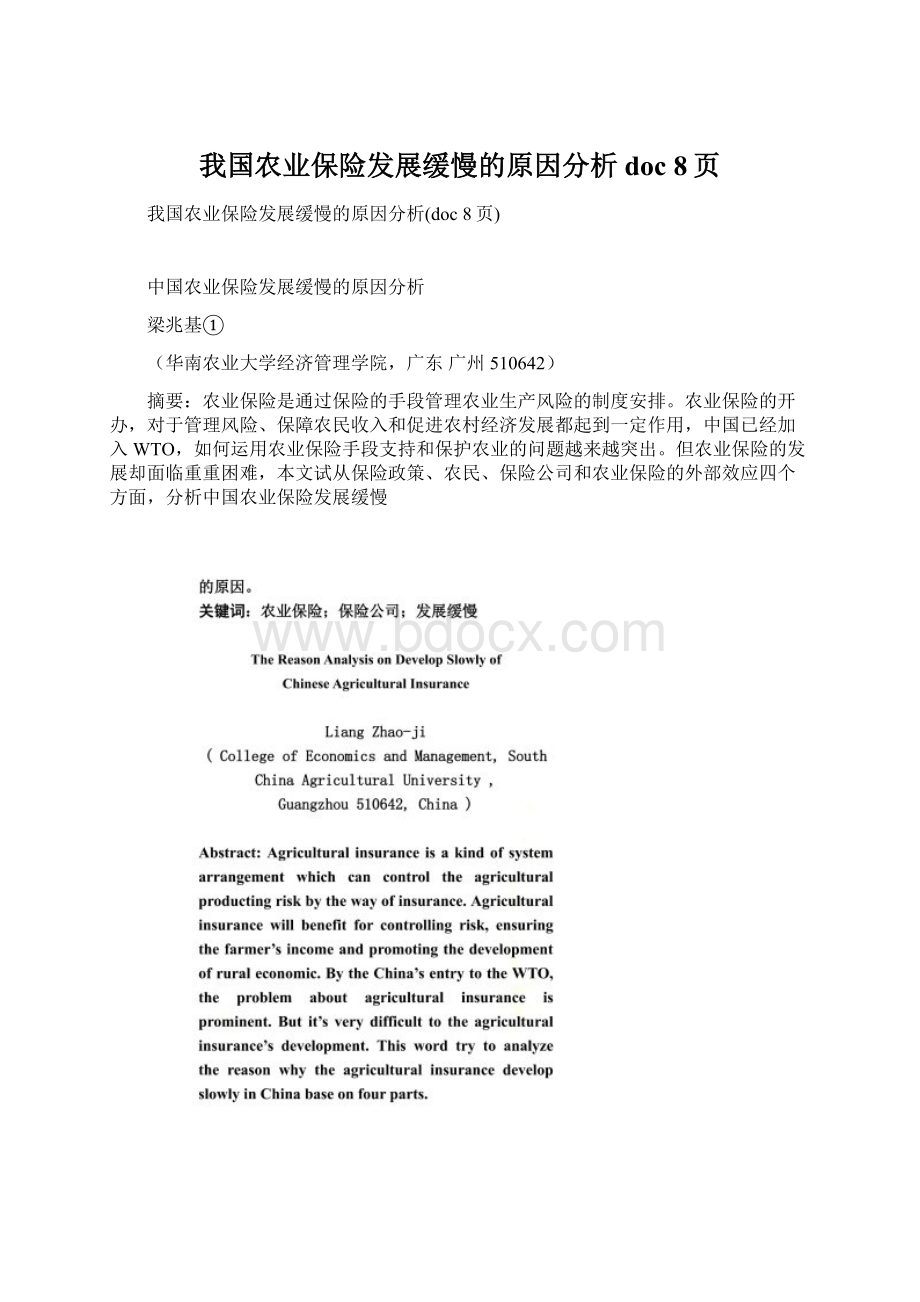

进入20世纪90年代后,原中国人民保险公司开向规范的商业保险公司转变,伴随着这种转变,农业保险业务开始委缩(见图1),中国的农业出现越来越多的保险真空地带。

资料来源:

历年出版的《中国统计年鉴》.北京:

中国统计出版社

图1.1992年至2001年农业保险保费收入

1.3政府应对农业风险方法单一

农业风险管理方式有多种,当前中国农业自然灾害救济方法主要是由政府直接提供救助,很少采取农业保险的方式来对农民实行救助。

除了免交营业税外,财政救灾资金绝少涉及农业保险领域,农业保险几乎完全按照商业化模式运作,不存在财政支助的政策性保险[6]99,以1998年为例,当年长江流域和松花江流域均发生特大洪涝灾害,当年全年需要补偿的农业产值损失为1510.52亿元,但当年农业赔款数额仅为5.63亿元,相当于农业产值损失额的0.37%[6]97。

这种直接采取提供灾害补助的方式来应对农业自然灾害,必然会使财政负担沉重。

2.农民方面的原因

2.1农民对农业保险缺乏了解

农民对农业保险缺乏了解,缺乏参保主动性。

中国农民长期处于分散封闭的小生产状态下,自给自足的自然经济传统观念根深蒂固,文化技术素质较低,对未来各种风险缺乏周全的考虑,并时常抱有一种侥幸心理。

受灾时感到保险重要,无灾时则缺少防范,以为参加保险后如无发生灾害,则只交保费而没有收益,经济上要吃亏,以为保费是一种额外负担。

一些风险不大的农业保险种类,农民根本不愿意参加,一些风险大的农业保险种类,保险公司又很难支付高赔率。

2.2农民收入水平低,难以支付相对较高的保费

中国农业比较效益低,农民收入处于低水平。

考察中国农民收入最重要的指标是农村居民家庭人均纯收入[5]172(见表1)。

从1997年到2003年,按可比价格计算全国农民人均纯收入的增幅已连续7年没有超过5%,最低的只增长2.1%,年均增长4%,仅相当于同期城镇居民收入增长幅度的一半[7]。

同时,农民与城镇居民的收入差距也继续扩大,1983年农村居民家庭人均纯收入力309.8元,城镇居民家庭人均可支配收入为564.6,两者的收入差距为1︰1.82,到2003年,这个差距已扩大至1︰3.24[7]。

与中国农民低收入状况形成鲜明对比的是中国农业保险的高保费。

除极个别农业保险(如森林火灾保险)外,其保费最低在2%,高的达15%~20%,这大大高于城市企业财产保险、家庭财产保险和人身保险率的数倍甚至数十倍[6]103。

中国农民在低收入水平的情况下,每个农户扣除必须的开支后,真正可以支配的收入已经是微乎其微了,要在这些剩余收入中,再分出一部分来购买费率高达约10%的农业保险,对大多数农民而言,显然是不能接受的。

表1.农村居民家庭人均纯收入和指数

年份

绝对数

指数

(元)

(1978年=100)

(上年=100)

1978

133.6

100.0

1991

708.6

317.4

102.0

1979

160.2

119.2

1992

784.0

336.2

105.9

1980

191.3

139.0

116.6

1993

921.6

346.9

103.2

1981

223.4

160.4

115.4

1994

1221.0

364.4

105.0

1982

270.1

192.3

119.9

1995

1577.7

383.7

105.3

1983

309.8

219.6

114.2

1996

1926.1

418.2

109.0

1984

355.3

249.5

113.6

1997

2090.1

437.4

104.6

1985

397.6

268.9

107.8

1998

2162.0

456.2

104.3

1986

423.8

277.6

1999

2210.3

473.5

103.8

1987

462.6

292.0

105.2

2000

2253.4

483.5

102.1

1988

544.9

310.7

106.4

2001

2366.4

503.8

104.2

1989

601.5

305.7

98.4

2002

2475.6

528.0

104.8

1990

686.3

311.2

101.8

2003

2622.2

550.7

注:

本表绝对数按当年价格计算,指数和平均增长速度按可比价格计算.

资料来源:

国家统计局编著.中国统计摘要-2004.北京:

中国统计出版社.2004:

99

2.3农户经营规模狭小

中国农村的土地实行承包责任制以后,土地基本上是按户均分承包,且划分零散。

1998年的土地资源调查表明[4]192;

全国可耕地面积为11.3亿公顷,2.2亿农户户均面积0.613公顷,按劳动力数量计算人均不足0.293公顷,而这每户0.613公顷又被平均分成分割成8.99块,平均每块0.068公顷。

这种过于分散的小规模生产格局,对农业保险的需求产生了很大的消极影响。

中国保险监督管理委员会的刘京生指出[4]93:

农户自给性需要和种植的多样化,以及经营土地空间布局的分散化,客观上产生了一种内在风险调节和分担机制,在某程度上降低了灾害损失的经济影响。

灾害损失经济影响的降低进一步减少了农民对农业保险的需求。

3保险公司方面的原因

3.1农业保险的高风险

农业保险的对象是具有生命力的动植物,特别是种植业要受气候、土壤、雨量等自然因素影响,这就决定了农业运行风险要高于工业和其他产业,尤其是我国自然灾害频繁,生产技术落后,农业灾害具有危害面广,成灾率高的特点,农业“靠天吃饭”的局面在短期内难以解决,由于各地自然条件差异极大,经济发展不平衡,导致农业保险经营本身风险过高,从而造成“保得多也就赔得多”的恶性循环。

同时因为没有大量的农业经营者来参加农业保险,无法形成大数法则效应,从而造成保费过高。

另外,由于农业生产经营分散,自然灾害分布不均,结果是只有那些对自身农业经营情况非常了解,且预见损失概率最高的农业经营者参保,其他人不参保,最后导致保险公司入不敷出[6]107。

3.2农业保险自身的技术难题

制约农业保险发展的技术难题主要有:

(1)农业保险厘定费率难度大[3]269。

农业保险费率不易厘定的原因主要有两方面,一是农业生产对象是有生命力的农作物和动物,且以露天作业为主,因而特别容易受自然灾害侵害。

二是农业保险标的分布地域辽阔,各地方自然灾害的种类、发生程度、发生频率及周期都难以估计。

同其他险种一样,农业保险的保费率是由损失发生概率和附加费率组成,而上述特点说明了要准确统计出农业风险的损失发生概率和附加费率是很难的。

(2)查灾、定损技术落后[3]269。

农业保险的查灾和定损需要专业人员,且查灾和定损手段科技含量高,而先进查灾和定损工具的购置与专业人员的聘用,无疑会大大增加农业保险的运营成本,抬高保费,这既不符合保险公司的商业行为,也会减少农户对保险的需求。

(3)道德风险不易防范[3]269。

保险人与被保险人之间有效监督机制缺失,保险标的不可控性,信息不对称时有发生,导致农业保险标的在发生损失或即将发生损失情况下,仅仅通过一般的保险技术难以控制其中随时可能出现的道德风险。

3.3保险公司运营资产渠道窄[3]268

实践表明经营农业保险的业务费用要高于其他险种,这会对农业保费收入的保值、增值提出更高要求。

而按照现行的相关规定,中国保险公司运营资产的渠道很窄,国内对一些高风险、高收益的投资品种禁令颇多,这样资产运营的收益无法抵冲农业保险运营的高成本,再加上农业保险的高赔付率,最终导致农业保险经营上的只赔不赚。

3.4农业险种核算管理办法不合理[3]267

由于目前农业保险经营附属在财产保险中,与其他保险一样实行“单独核算,一年一算,盈余上交”的核算管理办法,无法积累农业保险基金。

而农业风险年际差异很大,发生地区集中,不能积累农业保险基金的核算管理办法,显然不适合农业保险自身经营的特点。

况且以利润为考核指标的管理办法,进一步压缩了农业保险的生存空间。

3.5农业保险利益不明显

保险经营的基本原则是大数法则,即承保面大,才能分散风险。

目前由于农业保险的面窄量小,承保比例很低,加上灾害发生频繁,使农业保险赔付率居高不下(见表2)。

1985年至2003年,农业保费累计收入77.35亿元,农业保险赔款累计67.2亿元,赔付率高达86.89%。

在这19年中,赔付率达到或超过100%的7年,最高赔付率为136.34%,最低为63.94%。

如果再加上农业保险经营费用,则农业保险实际上处于亏损状态。

另一方面,同期财产保险公司平均赔付率为53.15%,农业保险赔付率比财产保险公司平均赔付率高出35.75个百分点。

再加上农业保险在财产保险公司业务中所占比重极低,又不是未来保险公司具有发展前途的经营项目,在商业保险公司当前的经营体制下,压缩农业保险业务成了必然选择。

表2.1982-2003全国农业保险和财产保险经营情况

单位:

万元、%

农业保险

财产保险

保费收入

赔款

赔付率

4330

5264

121.57

257297

125371

48.73

7802

10637

136.34

423476

188847

44.59

10028

12604

125.69

671375

276950

41.20

11569

9236

79.83

947623

369880

39.03

12966

10748

82.89

1229086

485119

39.47

19248

16722

86.88

1557614

683047

43.85

45504

54194

119.10

2097054

1142860

54.50

86190

81462

94.51

3351526

1591268

47.48

56130

64691

115.25

4568712

2547619

55.76

50404

53858

106.85

3764154

2303602

61.20

49620

36450

73.46

4533179

2363861

52.15

57436

39481

68.74

5383333

3054194

56.73

57589

41871

72.71

3822307

2146900

56.17

71472

56304

78.78

5057403

2895106

57.24

63228

48556

76.80

5272181

2796987

53.05

40000

30000

75.00

6080000

3080000

50.66

100.00

6850000

3330000

48.61

50000

80.00

7800000

4030000

51.67

60.00

8930000

4760000

53.30

总计

773516

672078

86.89

72596320

38171611

52.58

4农业保险的外部效应

所谓外部效应,就是未在价格中得以反映的经济交易成本或效益[8]20。

按照外部效应结果的不同,可以将外部效应区分为正的外部效应与负的外部效应。

微观经济学关于产品定价和资源最优配置的理论,是假定消费和生产无外部经济效果,但是在现实社会中,经济主体活动总是相互联系和影响的,由于这种影响没有在商品价格中正确计入,故会造成市场扭曲[9]。

P

P1

DS0(无保险)

P0A

S1(有保险)

P2B

0

Q0Q2

图2

如图2所示,假定在没有农业保险时,农产品供给曲线是S0,需求曲线是D,此时消费者剩余是P1AP0,生产者剩余是P0A0。

农民购买农业保险后,由于农业保险有助于农户降低风险,因而增加了农户对农产品的供给,使供给曲线向右下方移动,移至S1。

由于农产品的需求是缺乏弹性的,供给曲线移动使均衡价格由P0下降至P2。

此时,消费者剩余的净增量为P0ABP2。

价格变化也使生产者剩余由原来的P0A0变为P2B0,而P2B0可能比P0A0大,也可能比P0A0小,即生产者剩余的增加量可能为正,也可能为负。

但对整个社会来说,社会福利(即生产者剩余和消费者剩余之和)的增量即三角形A0B是正值。

说明引进农业保险后提高了整个社会的福利水平,而社会福利的增量取决于供给曲线S0向S1方向的移动程度。

从理论分析可见,农业保险具有正的外部效应,引进农业保险,保险人不一定得益,而广大消费者才是农业保险的得益者。

根据公共经济学理论,带有正的外部效应的物品或服务,因其价格不能充分反映该种物品或服务所能带来的社会边际效益,它的生产和销售会呈现不足状态[9]36。

农业保险的需求和供给不足正好印证了这一原理。

5.结论

当前,中国农业保险陷入了制度“需求不足,供给短缺”的严重市场失灵境地[10]。

从以上分析可知,导致当前中国农业保险发展缓慢的原因是多方面的,要全面解决困扰农业保险发展的这些问题,中国农业保险才能得到健康发展。

参考文献:

[1]李秉龙,薛兴利.农业经济学.北京:

中国农业大学出版社[M],2003:

2

[2]骆世明.农业生态学.北京:

中国农业出版社[M],2001:

21

[3]陈盛伟.保险学.北京:

中国农业大学出版社[M],2004

[4]庹国柱,王国军.中国农业保险与农村社会保障制度研究[M].北京:

首都经济贸易大学出版社,2002

[5]傅晨.聚焦:

中国农村改革热点和重大问题研究[M].太原:

山西经济出版社,2001

[6]龙文军.谁来拯救农业保险:

农业保险行为主体互动研究[M].北京:

中国农业出版社,2004

[7]国家统计局编著.中国统计摘要-2004[M].北京:

中国统计出版社,2004:

[8]高培勇.公共经济学.北京:

中国人民大学出版社[M],2004

[9]盛晓白,王建康.微观经济学新编[M].北京:

北京大学出版社,2002:

214

[10]冯文丽.中国农业保险制度变迁研究[M].北京:

中国金融出版社,2004:

1

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 我国农业保险发展缓慢的原因分析doc 8页 我国农业 保险 发展 缓慢 原因 分析 doc

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

软件解决方案ppt.docx

-

民办学校设置地基本实用标准.docx

-

人民银行笔试会计简答和论述题备考题.docx

-

上半年太康县事业单位招聘《财务会计知识》试题及答案.docx

-

某房地产营销推广策划方案.docx

-

设备设施安全隐患排查表.docx

-

三年级下册语文生字组词.docx

-

交通安全知识讲座.docx

-

内蒙古呼伦贝尔市中考物理试题.docx

-

上海法院关于承租人和同住人动迁利益的分割原则三篇.docx

-

陕西省延安市志丹县高级中学学年高一上学期期中考试语文试题 Word版含答案.docx

-

教育评价论文+.docx

-

鲁迅小说《祝福》赏析.docx

-

什么是金融杠杆率.docx

-

浅谈会计诚信问题李亚平一613.docx

-

届高考英语第一轮综合评估检测试题2.docx

-

门窗工程施工方案培训资料.docx

-

三级安全生产标准化评审标准责任落实分解表.docx

-

萨缪尔森经济学读书笔记.docx