证券投资基本分析洋河股份Word文档下载推荐.docx

证券投资基本分析洋河股份Word文档下载推荐.docx

- 文档编号:17940232

- 上传时间:2022-12-12

- 格式:DOCX

- 页数:23

- 大小:913.69KB

证券投资基本分析洋河股份Word文档下载推荐.docx

《证券投资基本分析洋河股份Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《证券投资基本分析洋河股份Word文档下载推荐.docx(23页珍藏版)》请在冰豆网上搜索。

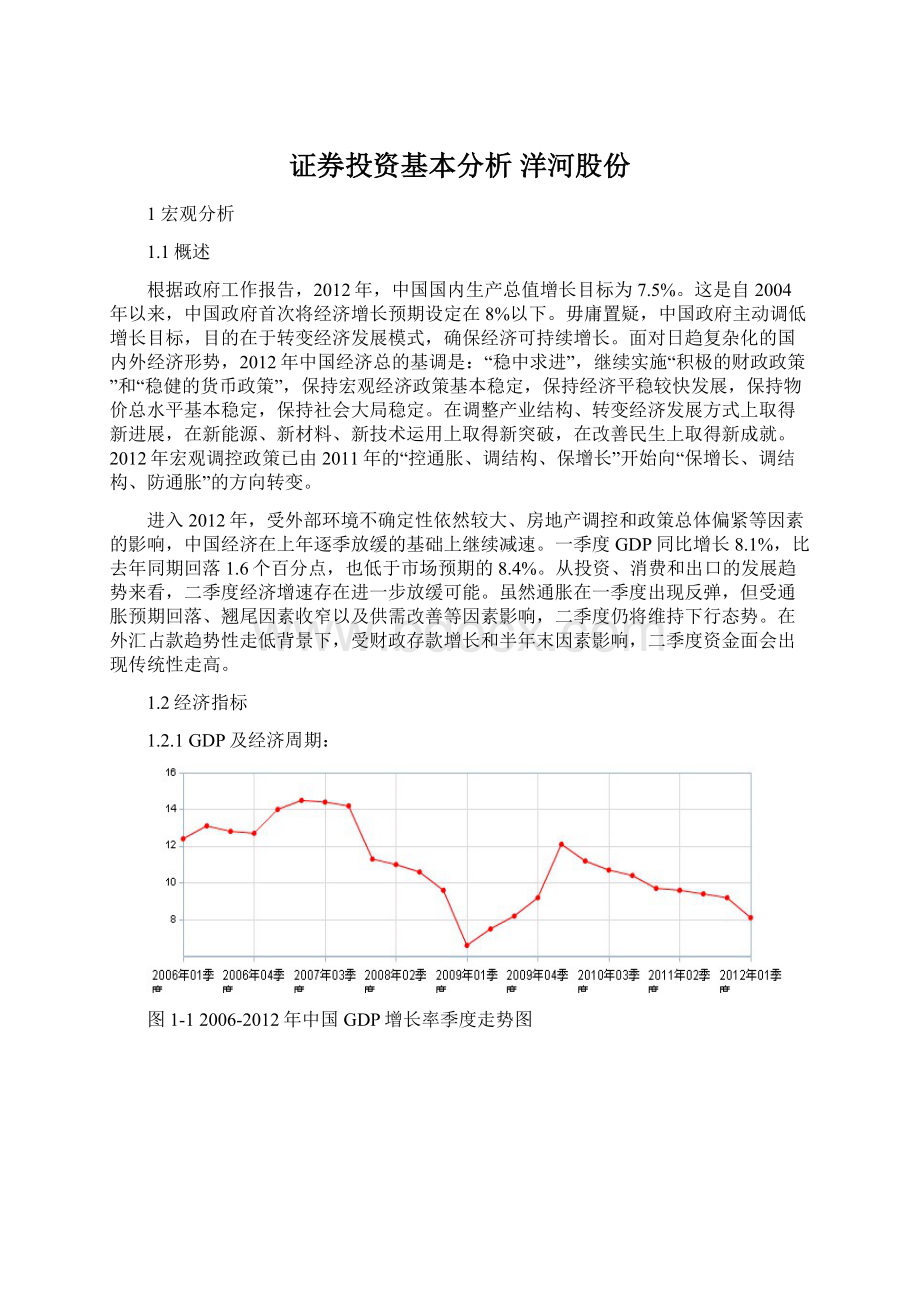

此外,利率是人们用以折现股票未来收益、评估股票价值的依据。

我国从08年就开始降低利率水平,用以刺激企业生产和居民消费。

在低利率的情况下,证券投资的机会成本降低,而上市公司的营运成本也下降,股票市场上的资金供给会增加,从而扩大对股票的需求,股票价格就会上涨。

因此对于上市企业而言,贷款成本低,股票市场资金充足,有利于企业恢复和扩大生产。

然后随着经济的复苏,近二年通胀问题一直困扰我国,为有效调控国民经济抑制通货膨胀,利率水平在逐渐提高。

证券投资的机会成本提高,同时上市公司的营运成本提高业绩下降,从而证券市场的价格下跌。

1.2.4汇率

时间

1美元兑人民币

1欧元兑人民币

100日元对人民币

1港元兑人民币

1英镑兑人民币

2010年4月

6.8265

9.0052

7.2688

0.87889

10.3630

2010年3月

6.8266

9.1719

7.3833

0.87928

10.1884

2010年2月

6.8269

9.2546

7.6376

0.87930

10.4158

2010年1月

6.8270

9.5049

7.6075

0.87834

11.0068

2009年12月

6.8282

9.8097

7.4434

0.88030

10.9261

随着中国经济与全球经济关联程度越来越高,我国央行的汇率政策对于证券市场中投资者行为与上市公司经营环境和业绩产生深远影响。

人民币汇率变化的可能性实际上已经影响到证券市场的运行。

央行汇率政策的调整直接影响到许多上市公司产品定价与业绩表现。

汇率对经济的影响十分显著,汇率的高低将影响资本的国际流动,也影响本国的进出口贸易。

上图我们看到人民币在升值,对经济既有积极影响又有消极影响,为了消除汇率变动对本国经济的负面影响,本国中央政府常常对汇率的变动进行干预,这种干预也会对本国的证券市场产生影响。

1.3政策因素

1.3.1货币政策

2007-2012年大型金融机构存款准备金调整

存款准备金的调整的效果是快速而显著的,09年以来为了刺激经济危机后的国民经济央行一直上调存款准备金率,11年下半年到现在为抑制通胀央行连续三次下调存款准备金率。

而每次上调或是下调次日上证和深成指数都有涨跌。

2011年5月12日中国人民银行宣布:

从2011年5月18日起,上调存款类金融机构人民币存款准备金率0.5个百分点。

央行昨日宣布上调存款准备金率,沪深两市早盘微幅高开,沪指开盘报2846.31点,涨2.23点,涨幅0.08%,深成指开盘报12092.16点,涨19.96点,涨幅0.17%。

2012年5月18日再一次下调的存款准备金生效,19号上证指数下跌0.59%,深成指数下跌1.16%。

货币供应量M2增长率

货币供应量的增加,一方面证券市场的资金增多,另一方面通货膨胀也使人们为了保值而购买证券,从而推动证券价格的上升;

反之,当货币供应量的减少,证券市场的资金增多,价格的回落又使人们对购买证券保值的欲望降低,从而证券市场价格呈回落趋势。

我们看到上图中显示货币供应量呈现逐渐下滑趋势,这是我国为抑制通胀实行货币政策的结果。

近期,中央银行采取降低准备比率与再贴现率和公开市场买进的政策,能够增加商业银行的储备头寸,而使企业顺利地获得银行的贷款,数额也增加,而哪些企业或行业能得到银行贷款的支持,经济效益就显著提高,促使证券价格上扬,在宽松的货币政策下,银行贷款的宽松个人企业融资的成本降低,增加了大量资金流入证券市场,交易量的增加使证券价格上升。

1.3.2积极的财政政策

2008年下半年以来,为了应对国际经济危机,我国决定实施积极的财政政策。

扩大政府公共投资、加强重点建设,进一步扩大内需,保持经济平稳较快的发展。

刚闭幕的中央经济工作会议指出要保持政策的持续性,因而政府会在一定时期内(3-4年)保持积极的财政政策不变。

温家宝总理近日在湖北考察并召开六省经济形势座谈会。

他强调,要坚持实施积极的财政政策和稳健的货币政策,把稳增长放在更加重要的位置。

积极的财政政策有利于证券市场尤其是股市的发展,取得了较为明显的效果。

2行业分析

面对白酒业快速发展的今天,白酒行业的发展情况已经成为当前市场上重要的一个板块,各种对白酒业的讨论声不断。

尤其是今年以来,受到“限酒令”、“三公消费”的影响,一线高端白酒的市场表现力不佳,价格和销量都出现了下跌。

与此相反,二、三线白酒品牌却出现了量价齐升的现象。

近年来,随着白酒业的快熟发展,白酒业一直在中国经济行业中站着举足轻重的位置。

据了解,2011年白酒业1-12月份累计产量1025.6万千升,同比增长30.7%。

而且,国家发改委和工业与信息化部也在《食品工业“十二五”发展规划》中,明确表示,到2015年白酒行业总产值将达到12.3万亿元,增长100%,年均增长15%。

从目前14家白酒上市公司2011年业绩整体业绩来看,预计平均增长83%。

据悉,截至1月31日,白酒上市公司除水井坊和泸州老窖外有12家发布2011年业绩预增公告,预增区间最高约41%~160%,均值83.13%,净利润合计可达244亿元,平均EPS2.18元;

截至2012年1月30日对应2011年PE约25倍(扣除ST皇台),而以中性预计的2012年业绩增速对应动态PE均值下降为15倍,显示出极好的投资机会。

2.1行业的市场结构分析

2.1.1厂商数目

据不完全统计,不包括完全是家庭作坊式的生产,我国现有白酒企业3.7万余家,其中乡以上独立核算的白酒企业约4700家。

年销售收入500万元以上的国有及非国有白酒企业1000多家中,大中型企业占22%,销售收人占了78%,利润总额占了96%。

大、中型白酒企业以明显的优势主导着我国的白酒市场。

发展大、中型企业是白酒行业的必然趋势。

在1000多家企业中,亏损企业占28.94%;

295个大、中型企业中亏损企业有53个,占企业数的3.97%;

国有控股企业870个,亏损企业299个,占总企业数的22.41%。

从统计数据上看,全国白酒行业还近1/3的企业步履艰难,困难重重,且亏损企业大多数又在国有控股企业中。

2005-2011年9月中国白酒行业企业数量增长趋势监测

2.1.2中国白酒市场份额:

据中国酿酒协会统计表明,中国白酒产量从1996年的801万吨到2001年的420万吨,再到2003年的331万吨,2004年的323万吨,2005年的349万吨,2006年的300万吨,2007年400万吨,2008年的430万吨左右,2009年420万吨。

白酒已基本达到了一稳定的状态,并可能呈现减少的趋势。

白酒产业全国市场出现萎缩主要原因在于:

首先是葡萄酒、啤酒的市场份额增加,侵吞了部分市场;

行业内部,从2005年以后,管理成本、市场推广成本以及渠道开辟成本暴涨。

另外,从2001年开始,白酒企业的OEM商增加很快,根据业内人士透露,平均每个白酒传统品牌(类似于五粮液、茅台、剑南春等),贴牌商已经超过其自有品牌200%以上。

白酒行业虽然整体形势低迷,但是高端市场却在增加,有足够的利润空间吸引海外资本。

高端白酒市场仍然处在增长趋势,因其资本方实力强大,经过高额资金的品牌推广轰炸,打造成了高端奢侈品的概念。

2.1.3白酒市场白酒种类:

目前,市场上销售的白酒主要包括两种:

纯粮固态酒和勾兑酒。

其中,前者是按照我国白酒业独有的传统工艺,以粮食为原料,经自然发酵和高温蒸馏而成,后者则是以食用酒精为主要原料勾兑而成的新型白酒。

我国白酒产品以降度酒为主流,且包装装演水平相当精美。

60度以上的高度白酒基本上已经看不见了,50-55度的白酒成为高度酒,40-49度的酒为降度酒,而39度以下的白酒为低度白酒,低度白酒的产量已经占我国白酒总产量的40%左右。

目前市场上浓香型白酒占70%左右,清香型白酒占15%左右,兼香、酱香以及其他香型的白酒占15%左右。

3、白酒产品利润分布情况;

在白酒产品中,高中低档白酒的产量和利润分别呈"

金字塔"

和"

倒金字塔"

形,高档酒的比例较小,约为20%,但所创造的利润却最大,约占50%多;

中档白酒的比例和利润均约为35%;

低档酒的比例最大,但是利润却是最小,企业主要是靠低档酒占领市场,创造品牌影响。

2.1.4全国白酒制造业资产总计情况

白酒行业资产总计1000余亿元,负债总计550亿元左右,应收帐款净额100亿元,流动资产平均余额480多亿元,流动资金周转天数1O7天。

2005-2011年9月中国白酒行业资产规模增长趋势监测

2.1.5白酒行业的质量情况:

白酒产品合格率达90%以上,大中型白酒企业的产品合格率在97%以上。

2.1.6白酒市场的资本进入情况:

水井坊与世界最大的酒业集团——帝亚吉欧酒业的合作,使中国白酒市场发生巨变。

帝亚吉欧是世界第一大烈酒公司,其旗下的14个品牌在世界上有很高的知名度,占据了全球烈酒份额的30%强。

然而由于进入时间上的差异,帝亚吉欧在中国的市场占有率远低于拥有马爹利、芝华士、皇家礼炮等品牌的老对手法国保乐力加集团。

合作后,帝亚吉欧不但有望超过对手保乐力加,也有资格在白酒市场与五粮液等众多国内巨头分庭抗礼。

12、高端白酒价格情况:

高端白酒涨价向市场传递了一个明确的信号,那就是做大文化、大品牌和大市场已成为中国白酒的前进方向

中国高档白酒的年消费总量在2万吨左右,且每年保持15%的增长率,全国白酒平均每吨售价2.2万元左右,并且涨价已成必然趋势。

茅台、五粮液、剑南春这几个品牌的高档酒渐成一种稀缺资源造成了白酒涨价,其他高档白酒也会趁机涨价。

2.2行业生命周期分析

产业生命周期是指每个产业都要经历的一个由成长到衰退的演变过程,一般分为初创阶段、成长阶段、成熟阶段和衰退阶段四个阶段。

识别产业生命周期所处阶段的主要标志有:

市场增长率、需求增长潜力、产品品种多少、竞争者多少、市场占有率状况等。

与真正竞争成熟的其他产业相比,白酒产业是一个比较滞后的产业,一个竞争还属于初级阶段的产业,也是一个远远没有成熟的产业。

尽管前几名白酒企业所占市场份额不到30%,但中国白酒行业已经进入了寡头竞争时代,中小白酒企业将逐步退出竞争,行业前几位的上市公司的增长速度远远高于行业的平均增长速度,这种现象说明这些企业在不断做大的同时不仅占有了自己应占有的市场份额,还抢占了别人的市场份额,这也说明市场的集中度正在不断加强,同时,名优企业的市场主动地位也越来越强,所以大企业的扩张步伐也在不断加快。

2.3经济周期与行业分析

2011年,从各个指标来看,煤炭行业总体上比较乐观。

中国酿酒工业协会统计资料显示:

我国酿酒工业利润总额从2004年的104.08亿元提高到2009年的360.26亿元,5年增长246.14%。

其中,2004年,白酒业利润总额为58.66亿元,2009年白酒业利润总额则达到234.89亿元,增长超过300%,占酒类行业的65%。

白酒业5年来收入和利润的复合增长率领先整个酒类行业:

销售收入复合增长率为33.47%,领先行业的25.09%;

利润总额复合增长率为46.67%,领先行业的36.26%。

2010年上半年,全国白酒总产量约400万千升,同比增长23.10%;

累计销售收入约1200亿元,同比增长41.96%;

累计实现利润约180亿元,同比增长45.18%。

销售收入和利润增速均创10年来新高,成长性和稳定性继续领先整个酒类行业。

在通胀的大环境下,白酒行业持续表现出收入增长大于产量增长,利润增长大于收入增长的良好发展势头。

(一)我国2011年白酒行业产量增速同比提升,景气度不断攀升

1-8月,我国白酒行业累计产量617.61万千升,同比增长29.76%。

就累计产量增速水平来看,比上年同期增加2.62个百分点,环比提升0.98个百分点。

其中,8月单月实现产量71.37万千升,同比增长28.40%(比上年同期提升0.94个百分点)。

1-7月,中国白酒行业累计产量547.31万千升,同比增长28.78%。

在全国31省市前7个月累计产量排行榜中,海南、河南和广西累计产量排名前三位,宁夏、福建和浙江累计产量排名后三位。

7月单月,中国白酒行业产量69.66万千升,同比增长33.82%。

其中,青海、山西和吉林三省7月产量同比大幅度增长,增幅均超过45%以上。

天津和浙江7月份产量同比减少40%以上。

(二)2011年1-7月行业收入快速增长

行业收入快速增长。

2011年1-7月,我国白酒行业实现收入1975.84亿元,同比增长36.85%,实现利润总额290.62亿元,同比增长45.13%。

由于统计局频率口径调整,我们对比2010年1-8月份经济指标,2010年1-8月白酒行业实现收入1686.28亿元,同比增长35.04%,利润总额227.48亿元,同比增长36.86%。

数据反映出2011年1-7月收入增速维持了高景气度。

(三)2011年白酒行业毛利率上升明显,盈利水平不断提升

2011年1-7月白酒行业毛利率34.03%,同比提升3个百分点左右。

如前所述,2011年1-7月,我国白酒行业主营收入为1975.84亿元,同比增长36.85%,同期主营成本为1303.46亿元,同比增长35.17%,毛利率为34.03%。

由于统计局统计区间口径更改,我们对比了2010年1-8月份,行业毛利率达到31.08%,1-11月份行业毛利率维持在31.82%。

利润总额比例持续上升体现白酒行业盈利能力不断增强。

据我们测算,2011年1-7月行业利润总额比率为14.71%。

对比2010年1-8月份的13.49%同比提升1.22个百分点。

利润总额占比水平连续多年持续攀升,反映了我国白酒行业的高景气度。

3公司分析

3.1公司概况

3.1.1基本资料

江苏洋河股份有限公司是国有大型酿酒企业,公司主导产品洋河大曲已有500多年的历史,早在明清时代就享有盛名。

洋河大曲属浓香型大曲酒,以优质高粱为原料,以小麦、大麦、豌豆制成的高温火曲为发酵剂,辅以闻名遐迩的美人泉水精工酿制而成,形成了“甜、绵、软、净、香”的独特风格,被专家和广大消费者誉为浓香型大曲酒的正宗代表。

“洋河”商标被国家工商总局评定为“中国驰名商标”,产品获“江苏省重点名牌产品”。

全力打造的“绵柔型”白酒经典之作洋河蓝色经典,面市以来销售增长迅猛,“蓝色风暴”愈刮愈猛,“蓝色魅力”已征服了越来越多的白酒消费者,并已成为竞争激烈的白酒市场中颇受关注的成功营销范例。

3.1.2发行上市

成立日期

2002-12-27

上市日期

2009-11-6

发行市盈率(倍)

36.36

网上发行日期

2009-10-27

发行方式

上网定价发行,网下询价发行

每股面值(元)

1

发行量(股)

4500万

每股发行价(元)

60

发行费用(元)

9967万

发行总市值(元)

27.0亿

募集资金净额(元)

26.0亿

首日开盘价(元)

98

首日收盘价(元)

87.91

首日换手率

69.42%

首日最高价(元)

网下配售中签率

0.37%

定价中签率

0.69%

3.1.3最新动态

3月5日,洋河股份公布2011年业绩快报,2011年实现销售收入127.16亿元,同比增长69.9%;

实现营业利润55.08亿元,同比增长78.84%;

实现利润总额55.17亿元,同比增长79.34%;

实现净利润40.10亿元,同比增长81.89%

3月28号,洋河股份公布2012年1-3月份业绩预告。

洋河股份预计2012年第一季度净利润199161.00万元—222597.71万元,比上年同期增长70%—90%。

公告称,洋河股份产品销售继续保持强劲增长势头,产品销售结构进一步优化,随着洋河股份全国化战略的初步实现,省外市场份额进一步扩大。

3.2行业地位

3.2.1市场表现

洋河股份截至2012年5月15日涨跌幅在行业内名列第17

3.2.2财务状况

洋河股份每股收益在行业内名列第2

3.2.3公司规模

洋河股份总市值在行业内名列第2

3.3财务分析

3.3.1资产构成及负债构成

资产构成

负债构成

科目

金额(元)

占比

流动资产

154亿

74.87%

长期负债

2.85亿

3.39%

长期投资

6.02亿

2.93%

流动负债

81.3亿

96.61%

固定资产

18.2亿

8.87%

其他

0.00%

无形资产

7.74亿

3.77%

负债合计

84.2亿

100%

19.6亿

9.55%

资产合计

205亿

3.3.2偿债能力分析

在上面四个指标中,流动比率和速动比率是来分析短期偿债能力的,流动比率=流动资产/流动负债,一般认为流动比率应该大于2.公司的流动资产越多,短期债务越少,说明公司的短期偿债能力越强。

速动比率=(流动资产-存货)/流动负债,一般认为速动比率应该大于1,小于1说明短期偿债能力偏低。

利息保障倍数和资产负债率是分析长期偿债能力的指标,其中利息保障倍数=息税前利润/利息费用,该利率越高表明公司偿债能力越强,一般来说,利息保障倍数应该大于2,以表明公司具有较强的长期偿债能力,不过分析该指标时也要与同行业的平均利率进行比较,尤其需要考察公司连续几年来的利率水平。

资产负债率=负债总额/资产总额,当资产负债率比较低时,表明该公司的长期偿债能力比较高,财务风险比较低。

一般认为资产负债率的合理水平为50%左右。

3.3.3公司营运能力分析

上面4个指标,存货周转率=销售成本/平均存货,一般来说存货周转速度越快,说明存货的占用水平越低,流动性越强,公司对存货的利用效率越高;

应收帐款周转率=公司赊销收入净值/应收帐款平均余额,是衡量公司应收帐款变现能力及公司应收帐款管理能力的一个指标,一般来说应收帐款的周转次数越多或周转天数越少,表明公司应收帐款的回收速度越快,相应的短期偿债能力越强;

资产周转率=销售收入/平均资产总额,反映公司资产总额的周转速度,资产周转率越高,周转速度越快,表明公司的销售能力越强。

3.3.4盈利能力分析

上面的4个指标,销售毛利率=销售毛利/销售收入净额,反映公司每一元的销售额所能带给公司的利润额,反映公司产品销售的初始赢利能力,如果没有足够大的销售毛利率,很难有较大的盈利;

净利润率=净利润/销售收入净额,表明公司每一元收入所能带给公司的净利润额,一般来说该比率越大,说明公司的盈利水平越强;

总资产收益率=净利润/平均资产总额,反映了公司资产的综合利用效率,该比率越高,说明公司利用总资产的盈利能力越强;

股权净利润率=净利润/股东收益。

3.3.5现金流

附录:

2006-2011年资产负债表

资产负债表

2011-12-31

2010-12-31

2009-12-31

2008-12-31

2007-12-31

2006-12-31

货币资金(元)

71.0亿

68.8亿

46.8亿

10.3亿

6.10亿

3.30亿

应收账款净额(元)

3641万

3182万

2667万

404万

435万

539万

存货(净额)(元)

37.9亿

18.7亿

9.14亿

5.95亿

4.50亿

3.15亿

流动资产合计(元)

142亿

90.7亿

57.8亿

16.8亿

11.2亿

7.37亿

长期投资净额(元)

5.19亿

1394万

680万

775万

881万

274万

累计折旧(元)

9462万

6529万

2726万

1918万

1822万

1345万

固定资产净额(元)

15.6亿

8.80亿

4.93亿

2.36亿

1.90亿

1.92亿

无形资产(元)

7.90亿

7.15亿

1.36亿

1.15亿

9288万

资产总计(元)

189亿

115亿

64.9亿

21.8亿

14.7亿

10.4亿

应付账款(元)

6.29亿

4.33亿

1.68亿

1.04亿

8915万

7832万

其他应收款(元)

3880万

5594万

1585万

847万

1055万

7240万

存货跌价准备(元)

422万

--

流动负债合计(元)

86.8亿

37.6亿

12.6亿

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 证券投资基本分析 洋河股份 证券 投资 基本 分析 股份

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

AndroidSDK22开发环境详解.docx

-

Microsoft SharePoint 技术白皮书.docx

-

IPMAN专线上网方案.docx

-

58网络销售自我工作总结.docx

-

10万亩优质核桃生态经济林及核桃加工厂建设项目可行性研究报告.docx

-

100字内运动会广播稿80篇doc.docx

-

45英语商务英语专业《阅读与应用》.docx

-

9A文虞永平《幼儿园课程建设的理念与思路》.docx

-

360上海网民网络安全意识调研报告.docx

-

C语言课程设计销售管理系统报告代码.docx

-

AAA车辆购置税申报表及填写说明汇总doc.docx

-

220kV避雷器检修作业指导书.docx

-

CAD快捷键.docx

-

OFFICE密匙激活码key.docx

-

423多省联考《申论》真题及答案解析.docx

-

C6应用数据分析模型经典模板.docx

-

161162磁现象汇总.docx

-

C++语言中数组指针和指针数组彻底分析.docx

-

ENGINE TU5JP4.docx