成都房地产行业现状及市场分析Word格式文档下载.docx

成都房地产行业现状及市场分析Word格式文档下载.docx

- 文档编号:17580745

- 上传时间:2022-12-07

- 格式:DOCX

- 页数:15

- 大小:771.14KB

成都房地产行业现状及市场分析Word格式文档下载.docx

《成都房地产行业现状及市场分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《成都房地产行业现状及市场分析Word格式文档下载.docx(15页珍藏版)》请在冰豆网上搜索。

图3-22013年成都整体市场土地各区域供应面积占比图

在主城区中,城东93万㎡供应面积最多,城西居于第二位,城南和城北并列第三,城中约4万㎡土地供应。

(2)2013年成都土地供应性质状况

13年主城区商业用地和住宅用地供应量相差较大,商业用地50宗,总面积约113万㎡;

住宅用地134宗,总面积约667万㎡。

图3-32013年成都整体市场土地用地性质供应分配图

(3)2013年成都主城区土地供应环线分析

主城区的土地供应量主要分布在2环-3环、3环-外环两个环线区域,城中心土地供应依然十分紧缺,城中有很大一部分地块是通过“城中村”拆迁改造而来。

图3-42013年成都整体市场主城区土地供应环线分布

3.1.3土地成交分析

(1)2013年成都各区域成交土地面积分析

成交面积最大的区域是新都,占总成交面积的21.0%,其次为双流,占19.0%。

13年成交土地郊区化地块偏多,郊区成交地块与主城区成交地块面积比例达1:

1.17。

图3-52013年成都整体市场主城区土地成交面积区域分布

(2)2013年成都各区域成交土地用地性质分析

在13年土地成交中,住宅地块成交面积要大于商业地块的成交面积。

商业地块成交与12年相比,降幅较大。

图3-62013年成都整体市场土地用地性质成交分配图

(3)2013年成都主城区成交土地环线分析

在13年成交地块中,环线分布面积最大的是3环-外环范围内的土地,共有30宗成交,成交土地总净用地面积约105万㎡,成交居于次席的是2环-3环地块,成交宗数为32宗,成交总净用地面积约89万㎡,外环外的主城区地块成交面积和宗数占据第三的位置。

图3-72013年成都整体市场主城区土地成交环线分布

(4)土地成交价格

图3-82013年成都整体市场各区域土地成交价格情况

2013年,在主城区的各个区域内土地价格满足由内向外价格逐渐下降的走势,其中成交单价最高的是城南区域,稀缺性地段让其成交价格领跑成都各个区域,成交单价最低的是城北区域。

在郊县中,双流的成交单价最高,温江最低。

3.1.4土地市场总结

整体而言,主城区土地日趋稀缺,市场需求缺口较大,武侯区土地供应量较小且土地溢价明显,足以说明武侯区寸土寸金的区位优势,未来地价将进一步上涨。

3.2住宅市场现状

3.2.1总体供销情况

图3-92009年-2013年成都市商品住宅量价关系分析

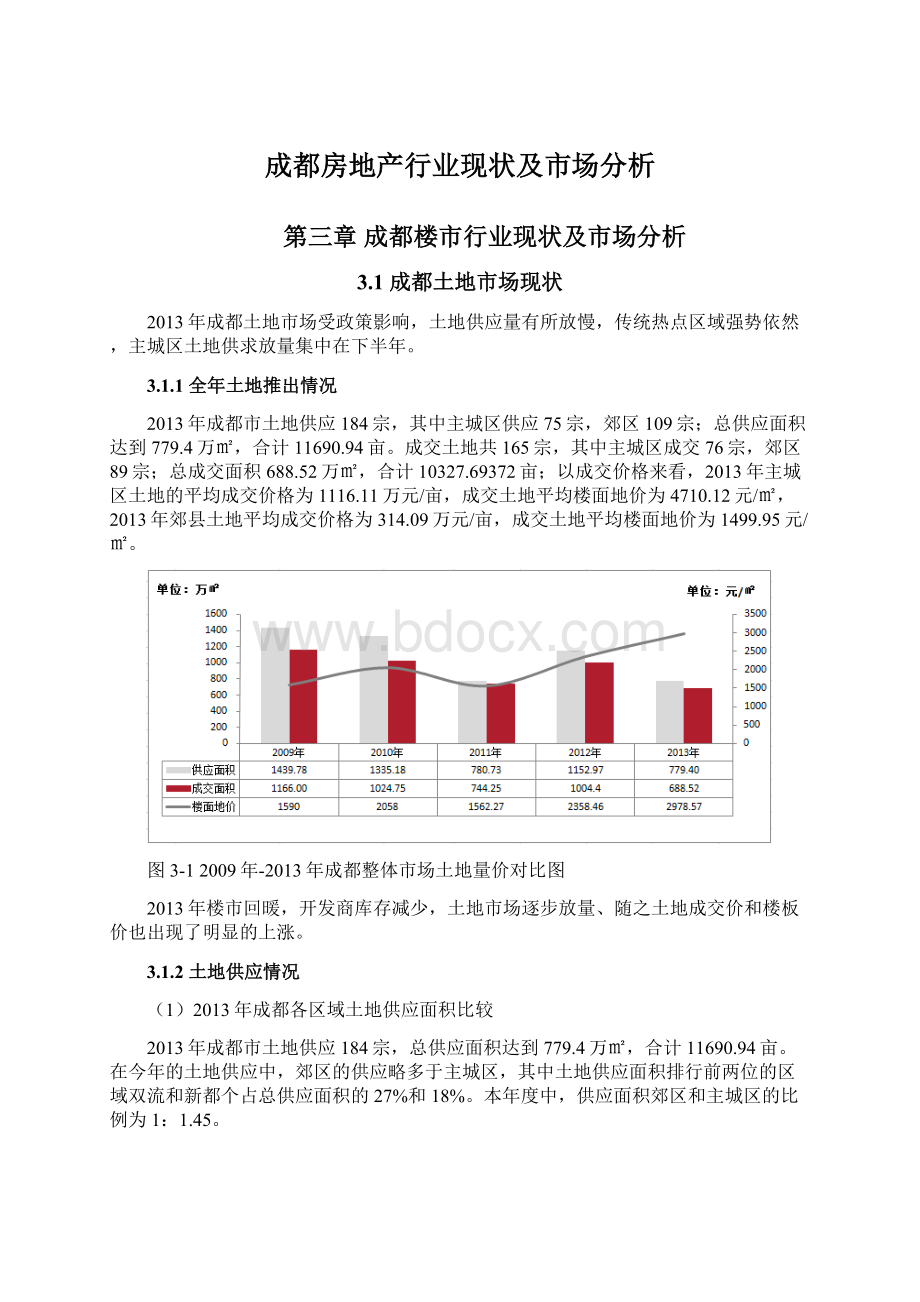

(1)供求关系分析

2013年成都市商品住宅合计供应面积1603.16万㎡,成交2247.11万㎡,成交均价为7483元/㎡,供求比为0.71。

(2)供应量分析

2013年成都市商品住宅共计增量房源面积1603.16万㎡,合175218套,同比下降18.0%。

郊区供应量为1005.08万㎡,主城区为598.09万㎡,郊区高于主城区,其中4-7月、9月郊区供应体量都超过了100万㎡。

2013年度,双流、城东、新都区域在供应量中占比排名前三位,比例依次为17.3%、16.2%和14.1%。

户型产品以60-90㎡面积段为主,占比为48.9%;

各建筑形态中,以高层供应为主。

(3)成交量分析

2013年成都市商品住宅共成交房源235952套,合计2247.11万㎡,同比上涨13.6%。

郊区成交量为1395.90万㎡,主城区成交量为851.21万㎡,郊区去化量远大于主城区。

从月度上来看,3月消化房源最多,去化体量高达274.62万㎡,主要原因是年初的购房热潮,以及开发商纷纷推出了各种优惠活动,从而带动了刚需群体的爆发,住宅市场持续回暖。

其次为4月份,去化量为258.48万㎡。

成交区域成交量排名前三的为双流、新都、郫县三个区域。

户型区间中以60-90㎡产品去化量最大,成交占比为43.9%;

各建筑形态中以高层、小高层房源成交为主。

3.2.2价格情况

从2009年-2013年成都市商品住宅成交价格走势来看,2009-2011年整体均价一直呈上升趋势,于2011年达到历史峰值6815元/㎡;

2012年成交均价下降,整体均价为6602元/㎡。

2013年成交均价较2012年大幅上涨,达到历史最高,为7483元/㎡,上涨原因主要是因为土地价格、人工价格、材料价格上涨导致,此外,开发商资金链的好转也导致市场优惠减少,促使价格上涨。

其中主城区成交均价为9378元/㎡,郊区成交均价为6328元/㎡。

郊区成交均价远低于主城区,这也是大量刚需客户选择购房在郊区的主要因素。

图3-102009-2013年度成都市商品住宅成交价格走势

从2009年-2013年成都市商品住宅各区域成交走势来看,各个区域价格整体呈现上升趋势,其中,主城区中所有区域成交均价较去年都是呈现上涨趋势。

郊区中,所有区域的成交均价均达到了历史最大值。

城中成交均价为11918元/㎡,依然排名第一,而成交均价最低是温江区域,为5512元/㎡。

各个区域之中,从09年到13年涨幅排名前三的为:

城中、城东和城南。

图3-112009年-2013年成都市商品住宅各区域成交价格走势分析

3.2.3住宅市场总结

(一)成都住宅市场总结

(1)量升价跌,供不应求

2013年成都房地产市场商品住宅整体呈现量价齐升,供不应求的市场走势。

整体来看,2013年调控的总基调为“抑制投资性购房,稳定房价”,而总的来说,调控的作用未能达到预期,政府为了大力抑制投资客购房,采取了“限购”、“限贷”、“提高个税”等办法,的确打压了投资客的投资信心,但也一定程度上导致市场存量增加,开发商资金回笼困难等问题。

2013年6月,成都公积金中心公布了新的公积金贷款政策,此举仍然是为了抑制投机性购房,从而大力支持刚需购房,而这项政策直接导致7月刚需的大量释放,淡季不淡,开发商资金压力也得到了缓解,购房者还款压力也随着降低。

三中全会的召开,提出以人为核心的城镇化建设,为房地产的发展提供了保障。

年底,由于年中市场持续利好,大部分开发商资金回笼情况良好,导致年底均放缓了推盘节奏,优惠活动也随着减少,但买涨不买跌的心理还是促使大量购房者出手,使成交量一直处于一个高位。

(2)从城市进军郊区

2013年,“新国五条”的出台、房产税的改革等措施都能看出政府支持刚需购房,抵制房价过高和投资性购房。

尽管如此,主城区成交均价依然远高于郊区,而郊区便宜的均价促使大量刚需客户出手置业。

2013年郊县总成交量超过主城区545万㎡。

随着主城区土地价格越来越高,且土地资源越发稀缺,楼价自然也是水涨船高,再加上地铁各线路开工建设,空气质量下降,2013年成都主城区居住品质继续下降,因此各大品牌房企都将目光聚集在了郊区。

如,保利、蓝光、绿地先后均入军新都大丰板块,万科入驻龙泉大面、十陵等,中信九龙仓进入华府板块,郊县品牌聚集,由此而带来的成交量可见一斑。

此外,由于成都规划中的10条地铁线,如已经开通的1、2号线,给成都未来的交通带来了巨大的便利,并随着城市不断向外扩张,郊区未来发展不可估量,因此刚性需求购房者也更加青睐于购买郊区。

(3)70-90㎡刚需户型受追捧,大户型受冷落

2013年成都楼市仍然是以刚需首置为主,刚需购房者大多为80、90后的年轻一代。

因其经济收入较低,家庭人员较少和结婚的需求,大多数选择低总价、低首付,和可变空间赠送的户型,面积段在70-90㎡紧凑型套三户型倍受消费者追捧。

如:

蓝光COCO金沙、中德英伦城邦、中信城等项目均含以上主要特点。

另外,与刚需产品不同的大户型产品,市场表现较差,这些项目因其自身配套功能不完善,产品定位不明确,价格过高等原因导致无人问津。

华润金悦湾、金阳伦敦西区。

2013年总价在100万元/套的成交量虽有一定程度的上升,但多为高端别墅项目,加上政府持续抑制投资性购房,更是打压了部分大户型产品市场。

(二)武侯区住宅市场情况

从武侯区基本情况来看,武侯区新增住宅供应量偏少,住宅成交价格平均为8640元/㎡,住宅存量比例在五大中心城区内最低,由此可见武侯区作为成都五大中心城区内名校荟萃、科技实力雄厚、商圈发达、宜居典范的主城区,土地供应量稀缺,区位、交通、配套优势明显,居住生态、人文环境位列成都各区前列,成交量较高,成为人们安家立业的首选区域。

未来发展趋势是武侯区土地供应越来越少,商品房供应量稀缺,价格会不断小幅上升,因其稀缺性,住宅市场成交量将基本不存在任何问题。

3.3写字楼市场现状

3.3.1新增供给及销售情况

图3-122010年-2013年成都整体市场办公用房量价对比图

(一)新增供给情况

2013年全市办公市场新增办公用房总供应量150.75万㎡,与去年相比,今年全年的办公市场供应量大幅度减少,环比下降50.8%。

按区域供应情况来看,2013年成都主城区办公用房新增供应面积为91.22万㎡,占全市办公用房新增总供应量的60.5%,主城区新增供应情况中,仍然以城南区域的办公用房新增为主,供应量为36.31万㎡,其次是城西和城北,新增供应量为20.36万㎡和18.10万㎡。

图3-132013年成都市主城区写字楼供销存对比图

(二)成交情况

2013年全市办公物业总成交量为244.84万㎡,环比2012年增长32.4%。

纵观整个办公物业成交走势,今年度的办公物业成交量基本上趋于稳定。

主城区成交量为179.59万㎡,占整个办公物业市场总成交量的73.4%,其中天府新区城南区域以101.66万㎡的成交量居于首位,其次是城西和城东,成交量分别是25.82万㎡和24.45万㎡。

郊区成交量为65.25㎡,其中主要以双流和郫县成交最为集中,成交量分别是31.93万㎡和11.85万㎡。

3.3.2价格情况

图3-142013年成都整体市场办公用房成交均价走势

2013年办分市场整体成交均价为10137元/㎡,较去年上涨5.3%。

,整体成交均价呈平稳上升趋势。

主城区办公市场成交均价为11456元/㎡,除饱和度相对较大的城西外,2013年全年主城区区域成交均价均突破10000元/㎡,其中仍然以城中区域的办公用房成交均价为首,成交价为15432元/㎡。

郊区办公市场成交均价为6504元/㎡,整体而言并无太大波动,其中郊区成交均价前三位的是温江、双流和郫县,成交均价分别为6783元/㎡、6743元/㎡和6480元/㎡。

3.3.3写字楼市场总结

2013年中央召开会议,分析研究2013年全市上半年经济形势和下半年经济工作,会议未提房地产调控,这或许是高层对房地产业的新态度,也被市场普遍解读为房地产业市场的利好。

这一利好政策的出台,或将进一步催热蓉城房地产市场,尤其是备受追捧的写字楼市场。

今年,成都写字楼市场整体出现供不应求的现象,空置率急剧下降,租金上涨,出现租售两旺的利好局势。

随着写字楼租金的不断上涨,在高收益高回报下,写字楼已经成为投资客争相抢购的对象。

整个市场而言,光是单一的物业已经满足不了诸多投资商的需求,大量涌现的城市综合体在改变着成都人们原有生活方式的同时,也加剧了成都商业模式的重新洗牌。

后期写字楼地产竞争将会愈演愈烈,在漫长的消化过程中,开发商不仅要在其硬件配套上完善尽美,更要在软性配套方便下足功夫,让自己的产品在这激烈的角逐环境里更具竞争性。

总体来看,成都写字楼呈现供过于求的现状,且存量主要集中于高新区,按现有存量预计其消化期应在2-3年左右。

项目所在区域缺乏国际甲级写字楼,市场呈现空白。

因此,项目应在开发进度及建筑外观、功能等方面进行把控,可使项目获得更好的市场机会。

3.4SOHO市场现状

3.4.1新增供给及销售情况

(一)新增及成交走势

上半年市场供应明显减少,但销量处于上升趋势。

图3-252012年-2013年大成都SOHO新增及成交走势

2013年上半年,成都市LOFT物业新增供应53.51万㎡,成交59.42万㎡,同比分别下降24.13%、上升71.75%。

其中主城区新增供应22.64万㎡,成交37.36万㎡,同比分别下降51.51%,上升44.87%;

郊县新增供应30.88万㎡,成交22.06万㎡,同比分别上升29.44%、150.41%。

上半年新增供应主要集中在1、4、6月份,4月份达到供应峰值16.40万㎡;

成交也是4月份达到成交峰值18.62万㎡。

从上半年走势来看,虽然主城区供应、成交仍然占据大头,但郊县相比去年上升幅度较大,且主城区供应量已出现大幅下滑。

(二)整体供销比情况

上半年供销比相比去年整体处于下滑趋势为0.90。

上半年SOHO市场供销比又涨又跌,6月份为最大值1.56,2月份仅0.15,整体供销比为0.90,相比去年,整体呈下滑趋势。

但由于去年供销比值过大,上半年高达2.04,加上前几年的累计,虽然今年有所去化,未来去化问题还是比较艰巨。

图3-252012年1月-2013年6月成都市SOHO供销比走势

3.4.2新增及成交区域情况

(一)新增及成交行政区域比较

成华区新增最多,高新区成交最好。

从各行政区域SOHO物业新增供应来看,2013年上半年,新增区域成华区居首,为9.82万㎡、2116套,分别占比18.34%、19.59%,龙泉驿次之;

成交区域高新区居首,为14.97万㎡、2827套,分别占比25.20%、25.06%,双流次之。

图3-262013年1月6月成都市各区县SOHO新增情况

(二)新增及成交环域比较

从各环域SOHO物业新增及成交来看,2013年上半年,主城区SOHO物业新增二-三环居首,为9.82万㎡,占比43%,三环-绕城次之;

成交绕城外居首,为13.35万㎡,占比36%,二环-三环次之。

图3-262013年1月-6月成都市主城区SOHO新增面积及销售之环域情况

(三)新增及成交方位比较

从各方位SOHO物业新增及成交来看,2013年上半年,主城区SOHO物业新增以城西居首,为9.54万㎡,占比42%,城北次之;

成交以城南居首,为14.66万㎡,占比39%,城西次之。

图3-272013年1月-6月成都市主城区SOHO新增面积及销售之方位情况

3.4.3存量情况

(一)存量行政区域比较

从各行政区域SOHO物业存量来看,截止2013年6月底,大成都SOHO物业累计存量为156.24万㎡,同比去年增加16.59%。

其中高新区以36.35万㎡存量居于首位,占总存量23.26%。

图3-282013年1月-6月成都市各区县SOHO物业存量情况

(二)存量环域比较

从各环域SOHO物业存量来看,截止2013年6月底,主城区SOHO物业存量以绕城外居首,为33.15万㎡,占比36%;

其次是二环-三环,一环-二环最少,占比3%。

图3-292013年1月-6月成都市主城区SOHO存量面积之环域情况

(三)存量方位比较

从各方位SOHO物业存量来看,截止2013年6月底,主城区SOHO物业存量以城居首,为33.73万㎡,占比37%;

其次是城西,城中最少,占比7%。

图3-302013年1月-6月成都市主城区SOHO存量面积之方位比较

3.4.4SOHO市场总结

上半年新增供应同比大幅下滑,成交同比大幅增长,但整体供销比为0.90,对市场存量有所去化。

但目前市场仍累计存量高达156.24万㎡,未来去化问题严峻。

就主城区环域而言,目前市场二环-绕城两区域供销相对均衡,绕城外存量最大,销售相对较好,供应也在减少,处于去化阶段。

就主城区五方位而言,目前市场新增主要在城西与成北,成交主要在城南与城西,城南与城西存量最多。

公寓客户主要为中小型贸易、咨询、广告设计类企业办公需求者和企业接待与周边白领客户居住需求者,这类客户往往对周边成熟的设施配套和商业、商务氛围要求较高。

而从目前成都市场SOHO公寓开发及存量情况来看,多数开发商将其作为投资型公寓推向市场来加快资金回笼,而忽略了公寓型物业的实际用途,使得存量增大。

本项目由于地理位置周边大型跨国公司、国企及优秀民企众多,商务氛围浓厚,且商圈密集、人文气息厚重、交通便利,公寓类型物业的开发具备良好的市场条件。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 成都房地产 行业 现状 市场分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

部编版语文七上第五单元16猫同步练习试题.docx

-

软件体系结构作业2.docx

-

钢管管道安装焊接施工工艺.docx

-

西式面点答案.docx

-

小学三年级科学上册教案2.docx

-

小学一年级音乐下册全册教案.docx

-

新建面包砖厂工程投资建设项目可行性研究报告.docx

-

药学综合知识与技能.docx

轮胎的检测与维护.ppt

轮胎的检测与维护.ppt

-

大数据行业分析报告.docx

-

第五专题 矩阵的数值特征行列式范数条件数迹秩相对特征根.docx

-

民用无人机行业投资应用深度可行性研究报告.docx

-

俄罗斯经济危机的特点及根源.docx

-

宁夏泾源县特色林木良种基地建设项目可行性研究报告.docx

-

钢结构检验报告资料.docx

-

企业质量方针和目标管理.docx

-

高考文综之地理答题规范归纳.docx

-

高中语文教学个人精品工作计划.docx

-

软交换数据基础培训材料BFD协议原理.ppt

-

博园小区施工报告书.docx

-

初高中物理作图工具应用图表汇总.docx

-

大型苯酐生产企业车间工艺设计实施项目可行性方案.docx