三一重工财务状况分析Word格式文档下载.docx

三一重工财务状况分析Word格式文档下载.docx

- 文档编号:17555755

- 上传时间:2022-12-07

- 格式:DOCX

- 页数:26

- 大小:181.61KB

三一重工财务状况分析Word格式文档下载.docx

《三一重工财务状况分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《三一重工财务状况分析Word格式文档下载.docx(26页珍藏版)》请在冰豆网上搜索。

二、企业资金结构及变动情况分析

企业近三年资金结构基本没发生大的变动。

由表4-3可知,在三一资金的主要来源中,负债所占比重比所有者权益高,所有者权益权重基本保持在40%左右,负债所占权重基本在60%,其中非流动负债的比例逐渐超过流动负债的比例。

三一偏向于高风险高回报的激进型投资战略。

三、企业资产结构与资金结构匹配关系分析

企业的资本和资产分别代表企业资源的来源和应用,资源来源和应用在金额和期限上相匹配,才能达到真正的平衡,三一资本结构与资金结构的情况如下:

表4-3企业资本结构表

会计年度

2013年

2012年

61%

62%

66%

39%

38%

34%

流动负债

28%

35%

45%

非流动负债

32%

27%

15%

所有者权益

40%

三一有限公司最近三年的资本结构图如下:

图4-22011年度资本结构图

图4-32012年度资本结构图

图4-42013年度资本结构图

从图4-2、图4-3及图4-4可以看出,该公司的资本结构匹配基本上是按流动资产配比流动负债与非流动负债,长期资产配比长期权益的属于稳健型的配比结构。

稳健型结构是指企业在资本结构安排中,采取非流动资产的资金需要依靠长期资本来解决,流动资产的资金需要依靠流动负债和非流动负债共同解决。

三一公司的这种结构能使起也得偿债风险较小,资金成本低且具有可调性,弹性强。

四、企业短期偿债能力分析

企业的短期偿债能力主要是由公司的流动资产与流动负债的相对比率,公司流动资产的结构和变现能力、公司流动负债的种类和期限结构等决定,具体可以通过流动比率和速动比率的等指标来衡量,流动比率和速动比率过小,则表明公司的偿债能力不强,过大则表示流动资产占用资金较多,不利于资金的周转。

三一公司的短期偿债能力指标如下:

表4-4三一短期偿债能力财务比率

指标

流动比率(%)

2.17

1.76

1.46

速动比率(%)

1.64

1.29

1.11

一般认为,流动比率在2左右比较合适,速动比率在1比较合适,由上表可知,公司的速动比率在1.5-2左右,速动比率在1.2-1.7左右,并且两指标逐年提高,说明公司的短期偿债能力较好,且逐年提高。

五、企业长期偿债能力分析

企业的长期偿债能力主要取决于资产和负债的比例关系,尤其是资本结构,以及企业的获利能力。

其指标有资产负债率、产权比率和已获利息倍数等。

三一重工有限公司的长期偿债能力指标如下:

表4-5长期偿债能力财务比率

指标(%)

资产负债率

60.84

61.82

59.55

产权比率

150.21

155.95

143.65

已获利息倍数

1161.83

606.5

1436.89

资产负债率能够揭示出企业资金来源中有多少由债权人提供,从债权人角度看,资产负债率越低越好,而对投资者来说,负债率较高可能会带来一定好处,一般认为适宜的资产负债率水平是40%-60%。

产权比率反映企业自有资金偿还债务的能力,衡量企业的负债经营是否安全,一般标准值是1.2。

已获利息倍数是指上市公司息税前利润相对于所需支付债务利息的倍数,已获利息倍数越高,企业长期偿债能力越强。

国际上通常认为,该指标为3时较为适当,从长期看至少为1。

由表4-5可知,三一重工的资产负债率基本在60%,产权比率基本在1.5,已获利息倍数远大于1,因此可认为三一重工的长期偿债能力是非常不错的。

六、企业资金运营效率分析

资金运营效率是指企业运用有限的资产在不断周转的过程中获取更多的营业收入的能力。

资金运营效率高,意味着资产周转速度快,在一定程度上等于资金的节约和资金的增加,反映资金运营效率的指标有应收账款周转率、总资产周转率等,三一资金运营效率指标如下:

表4-6资金运作效率财务比率

应收账款款周转率

2.22

3.56

5.96

存货周转率

2.77

3.43

4.67

流动资产周转率

0.95

1.27

1.87

固定资产周转率

2.4

3.68

6.08

总资产周转率

0.58

0.81

1.23

上表中运营效率的指标越高,运营效率越高。

并且一般认为,企业的应收账款比率标准值为3。

三一重工各项指标均有大幅度的下降,资金的运营效率下降,结合本章第一节的分析可知,效率大幅下降的原因与三一的营业收入下降有关。

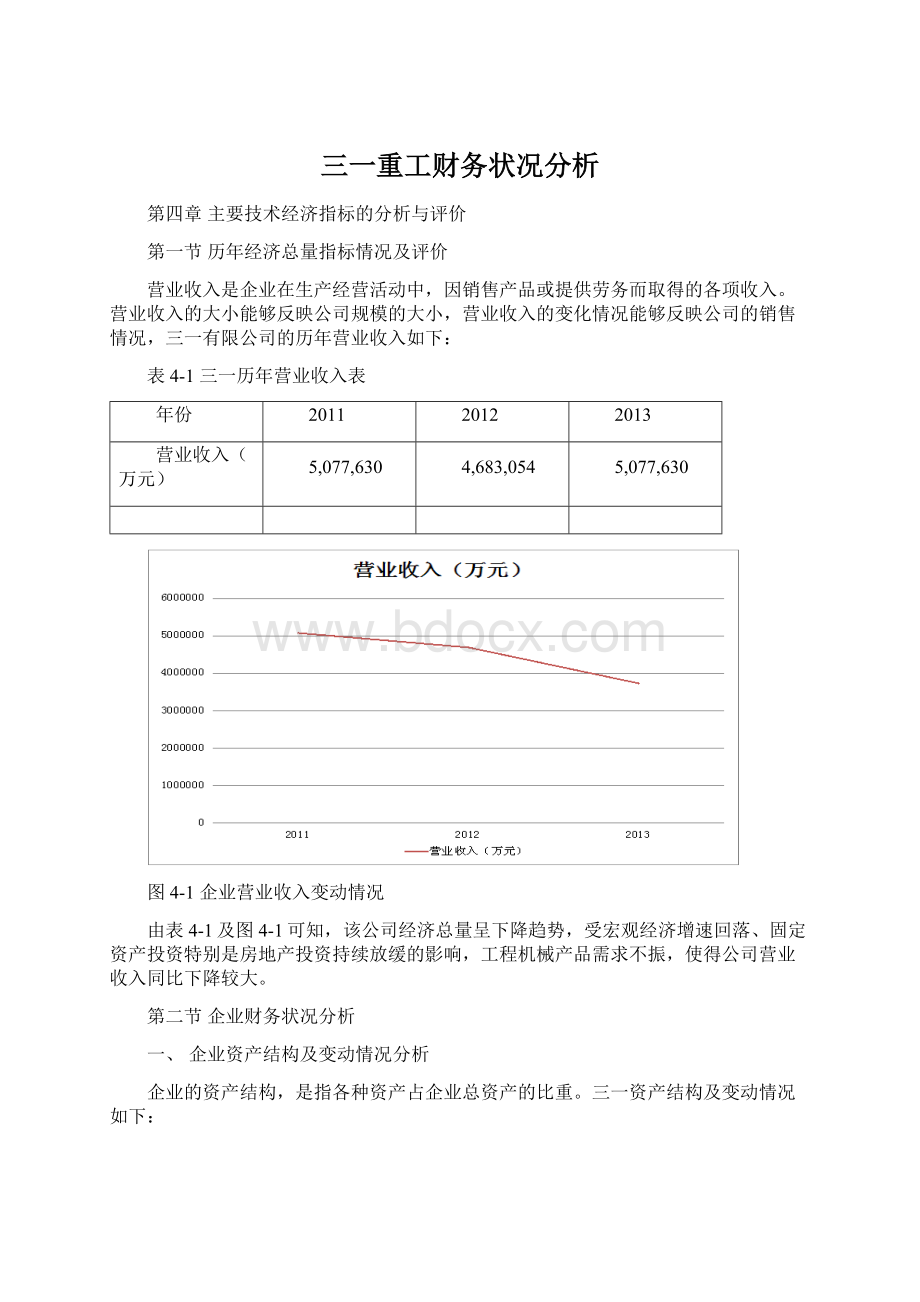

七、企业所有者权益构成及变动情况分析

企业所有者权益包括实收资本、资本公积、盈余公积、未分配利润和库存股。

三一重工所有者权益构成及变动情况如下:

表4-7所有者权益构成分析

实收资本(或股本)(万元)

759,371

761,650

资本公积(万元)

969

284

12,811

专项储备

--

348

盈余公积(万元)

183,500

224,295

243,708

减:

库存股(万元)

未分配利润(万元)

1,035,859

1,335,863

1,416,397

少数股东权益(万元)

109,090

159,405

112,112

外币报表折算价差(万元)

-13,428

-17,872

-46,142

归属母公司所有者权益(万元)

1,966,271

2,301,941

2,388,772

所有者权益(或股东权益)合计(万元)

2,075,361

2,461,346

2,500,884

表4-8所有者权益变动分析

图4-5所有者权益变动分析

由表4-7、4-8可知,三一重工所有者权益逐年提高,其中实收资本基本不变,资本公积、盈余公积和未分配利润逐年提高,说明企业有一定的持续发展能力。

另外所有者权益的增加也意味着公司的自由资金增加,投资和债权的保证程度提高,公司的偿债能力和获利能力都提高了。

第三节企业的经营成果及现金流量分析

一、企业利润构成及变动情况分析

企业的利润有营业利润、投资利润以及营业外利润。

营业利润是企业利润的主要来源,它是指企业在销售商品、提供劳务等日常活动中所产生的利润,营业利润永远是商业经济活动的目标。

三一重工的利润构成情况如下:

表4-9企业利润构成分析表

收入来源

营业利润(万元)

984,720

609,739

274,761

利润总额(万元)

1,079,227

688,066

345,041

由表4-9可以看出,三一重工的营业利润与利润总额相差不大,表明该公司利润主要来源于营业利润,说明公司的利润构成是合理的。

公司从2011-2013年营业利润和利润总额同步大比例下降。

营业利润在2011年至2012年下降了38%,2012年至2013年下降了55%,一定程度上说明企业的经营状况在恶化,结合本章第一节的分析可知,营业利润的下降与收入的大幅下降有关,所以公司一方面需要开源,也就是扩大收入,另一方面需要节流也就是缩减成本,及时遏制营业利润下降的趋势。

二、企业盈利能力分析

企业的盈利能力是指企业获取利润的能力,是投资者取得投资收益,债权人收取本息的资金来源,是经营者经营业绩的表现。

企业盈利能力分析的指标主要有总资产利润率、销售净利率以及成本费用利润率等。

三一重工盈利能力财务指标如下:

表4-10企业盈利能力财务比率

总资产利润率

4.85

9.32

18.25

销售净利率

8.29

12.84

18.44

成本费用利润率

10.12

16.85

26.58

总资产利润率是指企业在一定时间内实现的利润与同期资产平均占用额的比率,反映了企业利用全部经济资源的获利能力。

该比率越高,表明资产利用的效率越高,说明企业在增收节支和节约资金使用等方面取得了良好的效果;

否则相反。

销售净利率是指企业实现净利润与销售收入的对比关系,用以衡量企业在一定时期的销售收入获取的能力,销售净利率越高,表明企业的盈利能力越强。

是企业一定期间的利润总额与成本、费用总额的比率。

成本费用利润率指标表明每付出一元成本费用可获得多少利润,体现了经营耗费所带来的经营成果。

该项指标越高,利润就越大,反映企业的经济效益越好。

由表4-10可知,从2011-2013年,企业的总资产利润率、销售净利率、成本费用利润率都大幅下降,企业的盈利能力恶化。

三一重工的行业竞争者中联重科额的盈利能力指标如下:

表4-11中联重科盈利能力财务比率

4.41

8.46

11.42

10.25

15.66

17.64

13.69

23.04

26.23

由表4-10、表4-11可知,三一重工的资产利润率略高于中联重科的资产利润率,销售净利率和成本费用比率在2012、2013年均比中联重科逊色,进一步说明三一公司的盈利能力在恶化。

三、企业现金流量分析

现金对于企业来说是一项极为特殊的资产。

在有效资本市场中,企业价值的大小在很大程度上取决于投资者对企业资产如股票等的估价,在估价方法中,现金流量是决定性因素。

也就是说,估价高低取决于企业在未来年度的现金流量及其投资者的预期投资报酬率。

现金流入越充足,企业投资风险越小,投资者要求的报酬率越低,企业的价值越大。

但现金本身获利能力低下,只能产生少量利息收入,相反由于过高的现金存量会造成企业损失机会成本的可能,因此合理的现金流量是既能满足需求,又不过多积囤资金,这需要理财人员对资金流动性和收益性之间做出权衡,寻求不同时期的最佳资金平衡点,有效组织现金流量及流速以满足偶然发生资金需要及投资机会的能力。

企业的现金流量分析涉及到很多方面,这里主要是企业获取现金能力分析。

获取现金能力分析的指标主要有:

销售现金比率、资产的经营现金流量回报率、经营现金净流量与净利润的比率以及现金流量比率。

三一重工获取现金能力的指标如下:

表4-12企业现金流量分析

销售现金比率

0.07

0.12

0.04

资产的经营现金流量回报率

0.09

经营现金净流量与净利润的比率

0.89

0.24

现金流量比率

15.43

25.04

9.85

销售现金比率是指企业经营活动现金流量净额与企业销售额的比值。

该比率反映每元销售收入得到的现金流量净额,其数值越大越好,表明企业的收入质量越好,资金利用效果越好。

销售现金比率的计算方式是以经营活动现金流量净额除以销售收入,企业设置的标准值为0.2。

资产的经营现金流量回报率是指经营活动产生的现金流量净额和总资产的比率,经营现金净流量与净利润的比率是指经营活动产生的现金流量净额和净利润的比率,现金流量比率是指经营或动产生的现金净流量与期末流动负债的比值。

以上四个比率越高,说明企业获取现金的能力越强。

由表4-12可知,三一重工有限公司关于现金获利能力的指标波动较大,且企业利润的收现能力较低。

第四节专题分析

一、产品销售利润专题分析

产品的销售利润分析可以从销售利润率和利润总额两个指标进行分析。

三一重工有限公司销售利润情况如下:

表4-13企业近三年利润情况

销售利润率(%)

18.44%

12.84%

8.29%

销售利润率是衡量企业销售收入的收益水平的指标,销售利润率越高,说明企业销售获利水平越高。

利润总额反映公司利润规模。

由表4-14可以看出,从2011-2013年,企业的利润总额大幅度下降,与此同时,企业的销售净利率也在大幅下降,企业的盈利质量在下降。

二、成本费用专题分析

企业的成本费用可以划分为两大类:

制造成本和期间费用。

制造成本是指与产品分摊的、与生产产品直接相关的费用。

期间费用是指在一定会计期间内所发生的与生产经营没有直接关系或关系不大的各种费用,构成项目有管理费用、财务费用和销售费用。

三一重工的成本费用构成如下:

表4-14企业各项成本费用构成

项目

2011年度(万元)

2012年度(万元)

2013年度(万元)

营业税金及附加

25,952

16,681

23,303

销售费用

421,600

397,413

304,435

管理费用

306,314

336,724

294,545

财务费用

80,727

135,848

32,495

834,593

886,666

654,778

图4-6各项成本费用变动情况

由图4-6可知,该公司各项成本费用呈下降趋势。

结合前面的分析,该企业的盈利能力下降,虽然企业的各项成本费用下降,但是企业的收入与利润也大幅下降。

因此,三一成本费用的下降很大程度上是由于销售状况的变差,而不是成本费用管理的改善。

第五节企业经济效益综合分析

一、财政部十大经济效益指标体系

为了综合评价和反映企业经济效益状况,财政部在反复研究的基础上,制定了一套新的企业经济效益评价指标体系。

这套体系包括:

销售利润率、总资产报酬率、资本收益率、资本保值增值率、资产负债率、流动比率(或速动比率)、应收账款周转率、存货周转率、社会贡献率、社会积累率10项指标。

表4-15十大经济效益指标

序号

1

2

总资产报酬率(%)

4.82

10.38

22.65

3

资本收益率(%)

106.66

132.13

149.45

4

资本保值增长率(%)

101.61

118.60

174.13

5

资产负债率(%)

60.84%

6

7

应收账款周转率

8

2.77

3.43

4.67

9

社会贡献率(%)

1.85

3.2

4.14

10

社会积累率(%)

44.14

18.12

47.39

社会贡献率和社会积累率是企业对社会贡献两个主要评价指标,社会贡献率是企业社会贡献总额与平均资产总额的比值,是衡量企业运用全部资产为社会创造或支付价值的能力,社会积累率用于衡量企业社会贡献总额中多少用于上交国家财政和支持社会公益事业,从而直接或间接反映企业的社会责任。

社会贡献总额包括:

工资(含奖金、津贴等工资性收入)、劳保退休统筹及其他社会福利支出、利息支出净额、应交或已交的各项税款、附加及福利等。

该指标反映了企业占用社会经济资源所产生的社会经济效益大小,是社会进行资源有效配置的基本依据。

由表4-16以及结合前面的分析可知,三一股份有限公司盈利能力、运营能力等在一定程度下降,社会贡献率也在下降,三一经济效益状况在恶化。

二、杜邦分析法

杜邦分析法是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。

它将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过权益收益率来综合反映。

下图是三一重工有限公司的杜邦分析图(数据从左至右表示2013至2011)。

由图可知,从2011-2013年,企业的净资产收益率大幅下降,下降的原因主要是总资产净利率的下降。

经过分析发现,三一由于近三年营业状况的恶化,营业收入和营业利润的大幅下降,导致销售净利率和总资产周转率的大幅下降,最终总资产金利率下降,净资产收益率下降。

图4-7杜邦分析图

三、企业经营管理和财务管理中主要经验和存在问题

(一)主要经验

1.完善了组织结构,形成内部控制制度

三一重工有限公司逐步建立了事前控制、事中反馈、事后监督的一体化财务管理模式,形成一套以财务管理为主线的内部控制制度。

2.全面提升了财务管理水平

三一规范会计核算,保证会计信息的准确、及时和完整。

同时,按时按质编制财务报表,准确反映和配合披露公司财务信息。

积极发挥财务分析职能,为经营管理决策提供依据。

3.科学进行资金管理,努力提高资金运作效率

三一重工有限公司的部门内部形成了结算、信贷以及综合统计分析三大职能模块,在内部控制制度的指导下,基本实现“任务到岗、责任到人”,并在资金管理工作方面取得一定成效。

4.以治理结构为主线,以财务控制为核心,强化投资管理

三一重工股份有限公司的控制方法以直接控制与间接控制相结合,直接控制主要是针对公司发展的规划、经营目标等一些重大的事项,间接控制主要是通过内部的专项审计制度、检查制度以及企业的信息上报制度,从中发现问题来督促企业及时调整和纠正;

加强财务管理职能,做到以财务控制为主,母公司发挥投资绩效考核和资金按成本效益配比调度的中心作用。

(二)存在问题

1.财务管理有待磨合提高

因为管理模式的转变,财务部门与公司内其他部门以及二级公司的关系也要重新定位,各方面都要有个学习提高和相互适应的阶段。

很多同志工作还没有真正找到感觉,一方面说明我们以前的基础薄弱,另一方面也提醒我们还要下大力气加强宣传、培训和反复沟通,不断在工作中适应新的管理要求。

2.财务分析的针对性不强

良好的财务分析是企业整体财务战略的向导,又为企业管理提供明确的测算和评估参数。

三一集团目前的财务分析以定期分析为主,虽然基本上达到了公司内部管理的一定要求,但总体上说,还缺乏针对性,主要是专题分析不够,使财务分析的决策参考作用未能充分发挥。

3.融资结构的调整还没完全到位

虽然三一集团开始强调并着手建立银企战略合作伙伴关系,但离我们的目标还有比较大的距离。

集团与部分银行就战略合作达成初步意向,并实际上取得了一定的银行支持,调整了部分贷款来源,但贷款开办行的数目并没有减少,说明今后还有很艰巨的工作要做。

附录:

近三年资产负债表、利润表、现金流量表

资产负债表

编制单位:

三一重工股份有限公司单位:

元

报告日期

2013/12/31

2012/12/31

2011/12/31

货币资金(万元)

638029

963111

1024699

交易性金融资产(万元)

34412

8089

2073

应收票据(万元)

106586

170678

105092

应收账款(万元)

1872766

1497445

1130487

预付款项(万元)

56659

99725

197712

应收利息(万元)

241

应收股利(万元)

其他应收款(万元)

173392

133974

78386

存货(万元)

941684

1051136

813441

待摊费用(万元)

待处理流动资产损益(万元)

一年内到期的非流动资产(万元)

7161

其他流动资产(万元)

56052

64158

26489

流动资产合计(万元)

3886981

3988315

3378378

发放贷款及垫款(万元)

可供出售金融资产(万元)

40133

29444

持有至到期投资(万元)

长期应收款(万元)

14532

长期股权投资(万元)

37550

31041

32890

其他长期投资(万元)

投资性房地产(万元)

固定资产原值(万元)

2122388

1895019

1252681

累计折旧(万元)

502891

402308

198721

固定资产净值(万元)

1619497

1492711

1053960

固定资产减值准备(万元)

617

972

1076

固定资产(万元)

1618880

1491739

1052884

在建工程(万元)

199369

316865

314231

工程物资(万元)

23224

68205

116337

固定资产清理(万元)

无形资产(万元)

481345

475457

215994

开发支出(万元)

26106

15876

91

商誉(万元)

4170

4118

长期待摊费用(万元)

1782

1812

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 重工 财务状况 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

消防设计技术审查的要点Word文档格式.docx

-

第三章 习题课 带电粒子在磁场或复合场中的运动Word格式.docx

-

湖南岳阳中考英语模拟卷含答案Word文档格式.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

二年级语文上册课内阅读专项训练含答案Word文件下载.docx

-

河南省部分重点中学届高三地理上学期第一次联考试题文档格式.docx

-

寒假农村社会实践心得精选多篇文档格式.docx

-

春雨小学的作文Word下载.docx

-

计算机组成原理题目库Word格式.docx

-

健康膳食演讲稿Word文档格式.docx

-

华尔街鲜为人知的一面和最前沿的投资策略3 每天更新2集Word格式文档下载.docx

-

届 人教版人体内环境的稳态 单元测试Word格式文档下载.docx

-

九年级英语培优综合卷15文档格式.docx

-

九年级物理电阻和电阻器练习题Word文档格式.docx

-

美术社团教案Word格式.docx

-

临时设施方案Word下载.docx

-

山东省东营市中考历史试题Word格式.docx

-

汽修专业课标2电工电子技术文档格式.docx

-

六年级数学上册12单元教案文档格式.docx

-

庆云县环境质量报告书Word文件下载.docx

-

英语执信中学高三第三次模拟考试Word格式.docx

-

陇东学院《编译原理》练习题及答案Word格式.docx

-

软基处理专项方案Word格式.docx