苏州金螳螂财务报表分析Word下载.docx

苏州金螳螂财务报表分析Word下载.docx

- 文档编号:17457808

- 上传时间:2022-12-01

- 格式:DOCX

- 页数:16

- 大小:26.01KB

苏州金螳螂财务报表分析Word下载.docx

《苏州金螳螂财务报表分析Word下载.docx》由会员分享,可在线阅读,更多相关《苏州金螳螂财务报表分析Word下载.docx(16页珍藏版)》请在冰豆网上搜索。

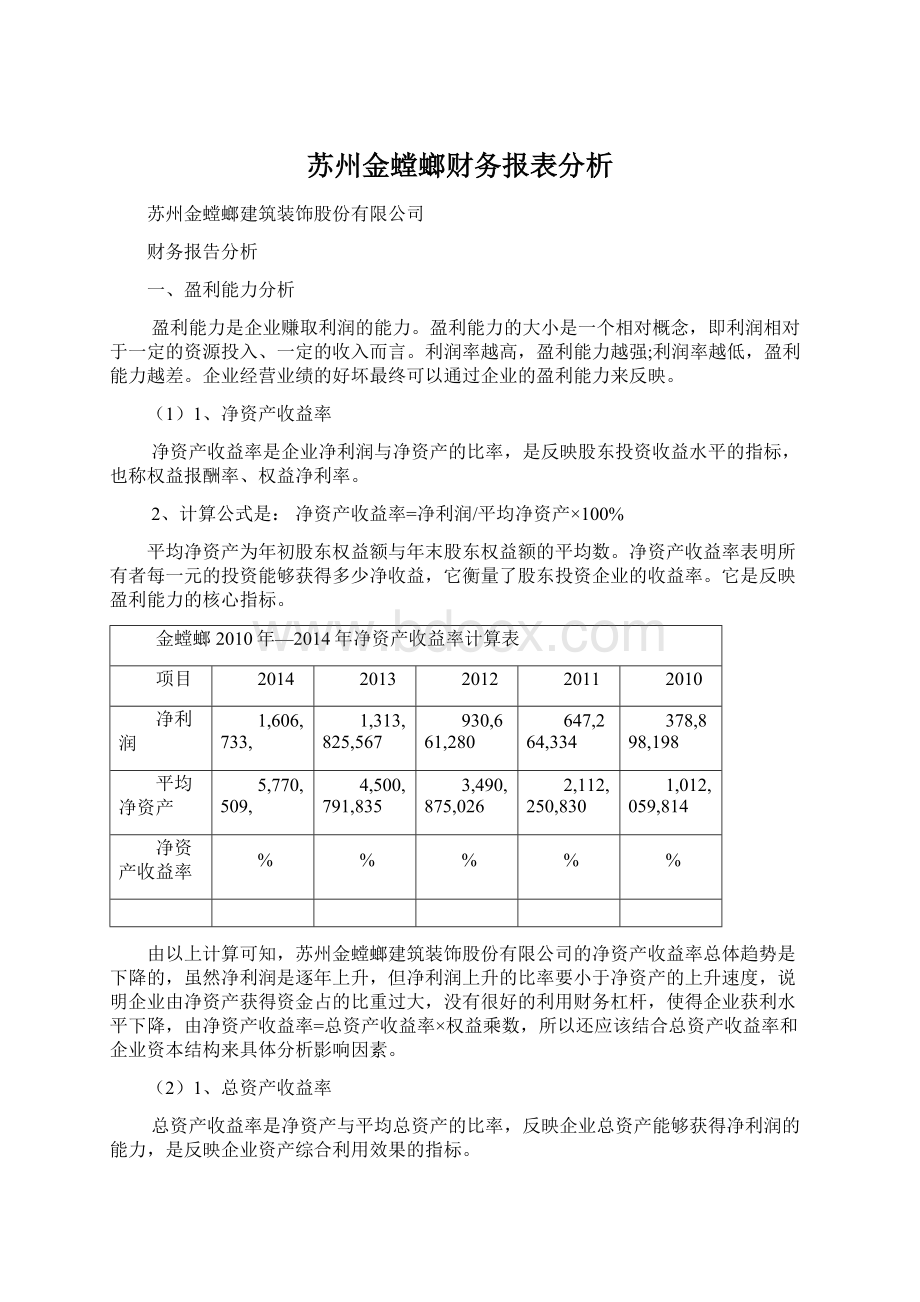

平均净资产

5,770,509,

4,500,791,835

3,490,875,026

2,112,250,830

1,012,059,814

净资产收益率

%

由以上计算可知,苏州金螳螂建筑装饰股份有限公司的净资产收益率总体趋势是下降的,虽然净利润是逐年上升,但净利润上升的比率要小于净资产的上升速度,说明企业由净资产获得资金占的比重过大,没有很好的利用财务杠杆,使得企业获利水平下降,由净资产收益率=总资产收益率×

权益乘数,所以还应该结合总资产收益率和企业资本结构来具体分析影响因素。

(2)1、总资产收益率

总资产收益率是净资产与平均总资产的比率,反映企业总资产能够获得净利润的能力,是反映企业资产综合利用效果的指标。

2、计算公式:

总资产收益率=净利润/平均总资产×

公式中:

平均资产总额=[期初资产总额+期末资产总额]/2,该指标是站在企业总体资产利用效率的角度来衡量企业盈利能力。

该指标越高,表明资产利用效果越好,整体企业盈利能力越强,经营管理水平越高。

反映了股东和债权人共同提供的资金所产生的利润率。

该公式可以进一步分解成总资产收益率=销售净利率×

总资产周转率所以影响该指标的因素可以从这两个方面考虑。

金螳螂2010年—2014年总资产收益率计算表

平均总资产

15,091,290,386

12,007,945,170

8,482,362,805

5,100,886,223

2,956,884,190

总资产收益率

由上述数据可知苏州金螳螂建筑装饰股份有限公司的总资产收益率在2010年—2014年之间都在10%左右,但呈现出逐年下降的趋势。

从净利率和平均净资产看逐年是上升的,很难从这两个数据看出影响总资产收益率降低的真正原因,所以还应该从销售净利率和总资产周转率来具体分析影响因素。

其中销售净利率近似的反映了企业控制成本费用的能力,总资产周转率反映了企业运用资产获取销售收入的能力,可以看出总资产周转率是基础,所以应该从总资产周转率来找出企业总资产收益率下降的原因。

(3)1、营业收入毛利率

营业收入毛利率是指毛利除以营业收入的比值,它表示每一元营业收入扣除营业成本后,有多少钱可以用于期间费用和形成盈利,该指标是正指标,越高越好。

2、计算公式:

营业毛利率=(营业收入净额-营业成本)/营业收入净额×

公式中的营业收入净额是指产品销售收入扣除销售退回、销售折扣与折让后的净额。

该指标越大,企业通过销售获得利润的能力越强。

它能更加直观的反映企业主营业务对于利润的创造贡献。

金螳螂2010年—2014年销售毛利率计算表

营业收入

14,940,347,195

13,344,554,069

10,582,151,092

8,035,723,578

5,536,402,229

营业成本

12,075,290,922

10,904,797,873

8,703,974,370

6,629,186,725

4,594,392,034

营业收入毛利率

由上述计算数据可得出,苏州金螳螂建筑装饰股份有限公司从10年到14年营业收入毛利率呈现上升趋势,分析原因可知营业收入大幅度增长,销售获得收入多,企业获得利润主要就是通过扩大销售收入来实现的,但是由前面净资产收益率和总资产收益率可知,该企业并没有获得更高的盈利,这就需要具体分析该企业期间费用和其他费用开支是否超支合理。

(4)1、销售净利率

销售净利率是指净利润与营业收入之间的比率。

销售净利率反映营业收入带来的净利润的能力。

这个指标越高,说明企业每一元营业收入所能创造的净利润越高。

销售净利率=净利润/销售收入×

销售净利率是企业销售的最终获利能力指标。

比率越高,说明企业的获利能力越强。

反映了企业的价格策略以及控制管理成本的能力。

金螳螂2010年—2014年销售净利率计算表

营业净利率

由上述数据可知,该企业营业净利率从10年到14年逐年上升说明企业由营业收入来的净利润较多,企业在正常情况下由盈转亏的可能性越小,且通过扩大主营业务规模获取利润的能力越强。

(5)1、盈利现金比率

盈利现金比率反映本期经营活动产生的现金净流量与净利润之间的比率关系。

2、计算公式是:

盈利现金比率=经营现金净流量/净利润

金螳螂2010年—2014年盈利现金比率计算表

经营现金净流量

-316,789,513

1,034,180,597

826,759,578

482,476,907

308,175,124

盈利现金比率

总体来看,苏州金螳螂建筑装饰股份有限公司从10年到14年净利润是上升的,但是经营活动现金净流量波动较大,2014年呈现下降趋势,盈利现金比率也较历史数据猛然下降,波动大,说明企业的账面利润没有实实在在的现金流入作为保障,则企业生产在未来的可持续发展将受到怀疑。

企业利润质量下降。

企业应该对应收账款应收票据等应收款项进行严格规定,防止坏账发生的可能以及加快企业的现金的流入来保障偿债能力。

二、偿债能力分析

偿债能力是指企业对债务清偿的承受能力或保证程度,即企业偿还全部到期债务的现金保证程度。

偿债能力是现代企业综合财务能力的重要组成部分,是企业经济效益持续增长的稳健性保证。

短期偿债能力分析是指企业偿还流动负债的能力

(1)1、流动比率是揭示流动资产对流动负债的保障程度,是分析企业短期偿债能力最为常用的财务指标。

2、计算公式流动比率=流动资产/流动负债

流动比率越高偿债能力越强,流动比率下降,偿债能力下降。

在西方国家经调查认为合理的流动比率为2。

金螳螂2010年—2014年流动比率计算表

流动资产

14,014,267,736

11,913,136,265

8,800,467,986

5,414,785,328

2,859,680,094

流动负债

9,294,781,442

7,946,261,277

5,665,495,142

3,613,629,916

2,359,106,869

流动比率

由上述数据得出,苏州金螳螂建筑装饰股份有限公司的流动比率在2012年最高2013年降低5个百分点,但流动比率还是可以的,企业偿还短期债务有一定的保障,但应该关注该比率下降的原因。

(2)1、速动比率是指速动资产与流动负债的比值。

速动资产是指流动资产扣除变现能力差且不稳定的存货后的余额。

速动比率是用于衡量企业流动资产中可以即刻用来偿付到期债务的能力。

该比率越高,说明企业的资产流动性越强,流动负债的安全程度越高,短期债权人到期收回本息的可能性越大。

通常该指标的合理值是1。

2、计算公式速动比率=速动资产/流动负债

金螳螂2010年—2014年速动比率计算表

存货

26,443,

22,276,

19,541,

30,123,

20,239,

预付账款

75,941,

63,840,

58,746,

85,598,

22,851,

待摊费用

7,424,

5,208,

664,

速动资产

13,904,458,226

11,821,811,397

8,721,515,997

5,299,063,583

2,816,589,827

速动比率

从历史数据分析来看,苏州金螳螂建筑装饰股份有限公司的速动比率2010年到2012年上升,2012年到2013年下降,2013年到2014年又上升,变化不稳定,但都保持在1左右,说明速动资产偿还短期债务的能力较强,但应该关注该指标变化的原因。

(3)1、现金流量比率是企业经营活动产生的现金流量净额与流动负债的比值。

它从动态角度反映本期经营活动产生的现金流量净额足以偿付流动负债的能力。

2、计算公式现金流量比率=经营活动产生的现金流量净额/流动负债

金螳螂2010年—2014年现金流量比率计算表

现金流量比率

与历史数据比较可以看出,苏州金螳螂建筑装饰股份有限公司的现金流量比率2011年到2014年先上升后下降,在2014年由经营活动产生的现金流量净额偿付流动负债的能力下降,企业可能会面临偿债的风险,应该提高经营活动现金流量,控制费用成本支出。

长期偿债能力分析是指企业偿还长期负债的能力,与流动负债相比,长期负债具有数额较大,偿还期限较长等特点。

影响因素有:

企业的资本结构、盈利能力、以及长期资产的保值程度。

(1)1、资产负债率是负债总额与资产总额的比值。

一般来说,资产负债率越低,企业的负债越安全、财务风险越小。

但从企业和股东角度出发,该指标并不是越低越好,过低表明企业没有充分利用好财务杠杆,所以该指标应该结合企业特点制定。

2、计算公式资产负债率=负债总额/资产总额

金螳螂2010年—2014年资产负债率计算表

资产总额

16,451,296,

13,731,283,

10,284,606,

6,680,119,

3,521,653,

负债总额

9,994,901,442

8,646,661,277

6,367,645,392

3,615,330,166

2,361,940,619

资产负债率

与历史数据相比较可以得出苏州金螳螂建筑装饰股份有限公司2011年度资产负债率是最低的,说明企业有较强的偿还到期长期债务的能力,财务风险较小

(2)1、利息保障倍数是企业息税前利润债务利息的比值,反映了企业获利能力对债务所产生的利息的偿付保证程度。

2、计算公式利息保障倍数=息税前利润/利息费用=(净利润+所得税+利息费用)/利息费用

这一指标反映企业所实现的经营成果支付利息费用的能力。

公式中的息税前利润是在净利润的基础上将已经支付的所得税和利息费用加回;

利息费用不仅包括计入财务费用的利息费用还包括已资本化的利息费用。

金螳螂2010年—2014年利息保障倍数计算表

所得税

268,986,

222,185,

155,554,

132,284,

121,671,

利息费用

17,778,386

283,149

-26,868,129

-7,727,864

-5,753,990

税前利润

1,893,498,180

1,536,294,698

1,059,347,485

771,821,427

494,816,065

利息保障倍数

由图表可知,苏州金螳螂建筑装饰股份有限公司的利息保障倍数波动较大,且在2012年以前一直是负数,这样计算的利息保障倍数是没有意义的。

税前利润呈上升趋势,但是利息费用是负数,只能说明企业筹资支出少,靠投资取得一定的利润,企业没有很好的应用负债经营带来的财务杠杆。

长期下去企业可能会面临经营上的亏损、安全性和稳定性下降的风险。

金螳螂偿债能力一览表

指标

金螳螂

解释:

流动比率和速动比率

流动比率逐年上升,一般认为流动比率为较为合理,理想速动比率为。

企业的资产流动性比较强,流动负债的安全程度较高,短期债权人到期收回本息的可能性较大。

三、营运能力分析

营运能力是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率。

它表明企业管理人员经营管理、运用资金的能力。

企业生产经营资金周转的速度越快,表明企业资金利用的效果越好效率越高,企业管理人员的经营能力越强。

(1)1、流动资产周转率是指一定时期内流动资产的周转额与流动资产的平均占用额之间的比值。

一般情况下选择以一定期间内的主营业务收入作为流动资产周转额的替代指标。

2、计算公式流动资产周转额=主营业务收入/流动资产平均余额

流动资产平均余额=(流动资产期初余额+流动资产期末余额)/2

对流动资产总体周转情况的分析应该结合存货和应收账款等具体流动资产的周转情况分析。

金螳螂2010年—2014年相关指标与历史数据计算表

存货平均余额

24,359,936

20,908,810

24,832,278

25,181,298

15,762,030

流动资产平均余额

12,963,702,000

10,356,802,126

7,107,626,657

4,137,232,711

2,341,066,248

应收账款平均余额

9,193,801,555

6,542,149,948

4,293,586,275

2,609,542,337

1,538,687,767

存货周转率

应收账款周转率

流动资产周转率

由上述图表分析可知,分析流动资产周转率应该首先对存货和应收账款周转率进行分析,这两个指标是影响流动资产周转情况的主要因素。

可以清晰看出,存货周转率保持较稳定的水平,2011年稍有降低,该指标越高说明存货周转的越快,存货流动性越强;

应收账款周转率明显高于存货和流动资产周转率,整体还是下降的,分析可知该企业的应收款项很少,一方面有可能企业有严格的制度来加强应收款项及时收回,也有可能企业在操作应收款项来临时增加利润或提高企业对外信誉,应该注意到这其中是否存有问题。

流动资产周转率呈现下降趋势,由于应收款项少对流动资产整体影响不明显,但是存货周转率也是下降趋势,流动资产周转率的下降将导致盈利能力下降,短期偿债能力下降,企业风险较大,所以应该加强流动资产的周转。

(2)1、固定资产周转率是反映固定资产周转快慢的重要指标,它等于主营业务收入与固定资产平均余额的比值。

2、计算公式固定资产周转率=主营业务收入/固定资产平均余额

其中,固定资产平均余额=(固定资产期初余额+固定资产期末余额)/2,固定资产余额是指固定资产净额,即固定资产原值扣减累计折旧后的金额。

一般来说,固定资产周转率越高,固定资产周转天数越短,说明固定资产周转的越快,利用充分;

反之,说明固定资产周转慢,利用不充分。

金螳螂2010年—2014年固定资产周转率计算表

固定资产平均余额

523,177,851

368,023,992

316,134,738

274,271,194

272,318,842

固定资产周转率

由上述计算可以看出,固定资产周转率在2010年至2013年一直上升,2014年稍微下降,营业收入是上升的,所以影响周转高低的主要是固定资产价值,但固定资产价值也是逐年上升的,由于较低的固定资产导致固定资产周转率很高,之后随着营业收入的增加固定资产价值增加,导致固定资产周转率下降。

可能是由于企业为了扩大生产规模大量投入固定资产设备,导致周转率下降;

或者有可能是固定资产技术性能落后、消耗高、效益低、未及时维护保养和更新而导致固定资产周转速度下降。

应该现场考察固定资产新旧程度或者查看固定资产的尚可使用年限。

(3)1、总资产周转率是指企业一定时期营业收入与平均资产总额的比值。

它说明企业的总资产在一定时期内周转次数。

总资产周转率是综合评价资产管理或资本利用效率的重要指标。

2、计算公式总资产周转率=营业收入/总资产平均余额

该公式还可变换成总资产周转率=流动资产周转率×

流动资产占总资产的比重,或者是总资产周转率=固定资产周转率×

固定资产占总资产的比重

分析公式可以看出,分析总资产周转率就是要先分析流动资产和固定资产周转率,它俩是影响总资产周转率的重要指标。

金螳螂2010年—2014年总资产周转率计算表

总资产周转率

与历史数据比较可以看出,苏宁公司的总资产周转率一直是下降的趋势的,由资产取得的收入显然是下降的。

因为上面已分析过流动资产周转率是下降的,固定资产周转率整体也是下降的趋势,必然导致总资产周转率也是下降的,企业要想提高总资产周转率,就必须提高流动资产和固定资产周转率。

这样才可能提高有资产产生的收入,提高企业整体盈利能力。

营运能力比率一览表

应收账款周转天数

存货周转天数

①应收账款周转率及周转天数

据调查,应收账款周转天数最佳为39天,从上表可看出,金螳螂的应收账款周转率逐年下降,远高于标准的39天。

这一状况的存在与金螳螂销售模式和极度宽松的信用政策密切相关。

没有现金流的销售只能算理论或者账面上的收入,实际上非但没有给企业创造价值,反而占用了企业的资金。

金螳螂应对此予以重视。

②存货周转率及周转天数

在产品盈利率不变的情况下,存货周转天数越短越好。

一般来说,建材行业为100天,化工行业为101天,汽车行业为131天。

金螳螂的存货周转天数极低,可见企业的销售能力和获利能力非常强,在这种情况下,前文论述到的流动负债过多引起的偿债危机就有了部分保证。

③固定资产周转率

固定资产周转率总体呈上升趋势,说明企业固定资产更新换代快,技术更新也快,有利于抢占市场和自身品牌的建立。

但切不可盲目扩张。

④总资产周转率和净资产周转率

资产周转率越高,说明企业盈利能力越强,可见金螳螂发展趋势一般。

四、发展能力分析

企业发展能力是指企业未来生产经营活动的发展趋势和发展潜能,也可称为增长能力。

(1)1、销售增长率是本期营业收入增加额与上期营业收入的比率。

该指标是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标,也是企业增长增量和存量资本的重要前提。

2、计算公式销售增长率=本年销售增长额/上年销售额

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 苏州 螳螂 财务报表 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

32式太极剑教案全套权威.docx

-

3503J413管道静电接地测试记录.docx

-

抄作业学生检讨书范文集合九篇.docx

-

DD328 Knowledge 投资决策段永平的投资思想56 个要点.docx

-

GCK型 抽出式低压配电柜实验指导书.docx

-

LD型电动单梁桥式起重机资料全.docx

-

Oracle10G安装图解.docx

-

QR9106质量综合统计分析月报03.docx

-

出版社编辑工作总结.docx

-

初二作文留香作文600字2.docx

-

PEP人教版小学英语三年级下册Unit 2单元教案.docx

-

SBS卷材防水屋面专项施工组织设计方案.docx

-

VmwarevSphere常见问题汇总大全64问.docx

-

初级初级会计实务.docx

-

初级药师考试真题及答案doc.docx

-

安全生产管理制度市政公路.docx

-

傲慢与偏见读后感.docx

-

初中教学工作计划.docx

-

保险基础知识要点参考新.docx