伊利财务分析报告Word格式.docx

伊利财务分析报告Word格式.docx

- 文档编号:17433686

- 上传时间:2022-12-01

- 格式:DOCX

- 页数:29

- 大小:140.96KB

伊利财务分析报告Word格式.docx

《伊利财务分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《伊利财务分析报告Word格式.docx(29页珍藏版)》请在冰豆网上搜索。

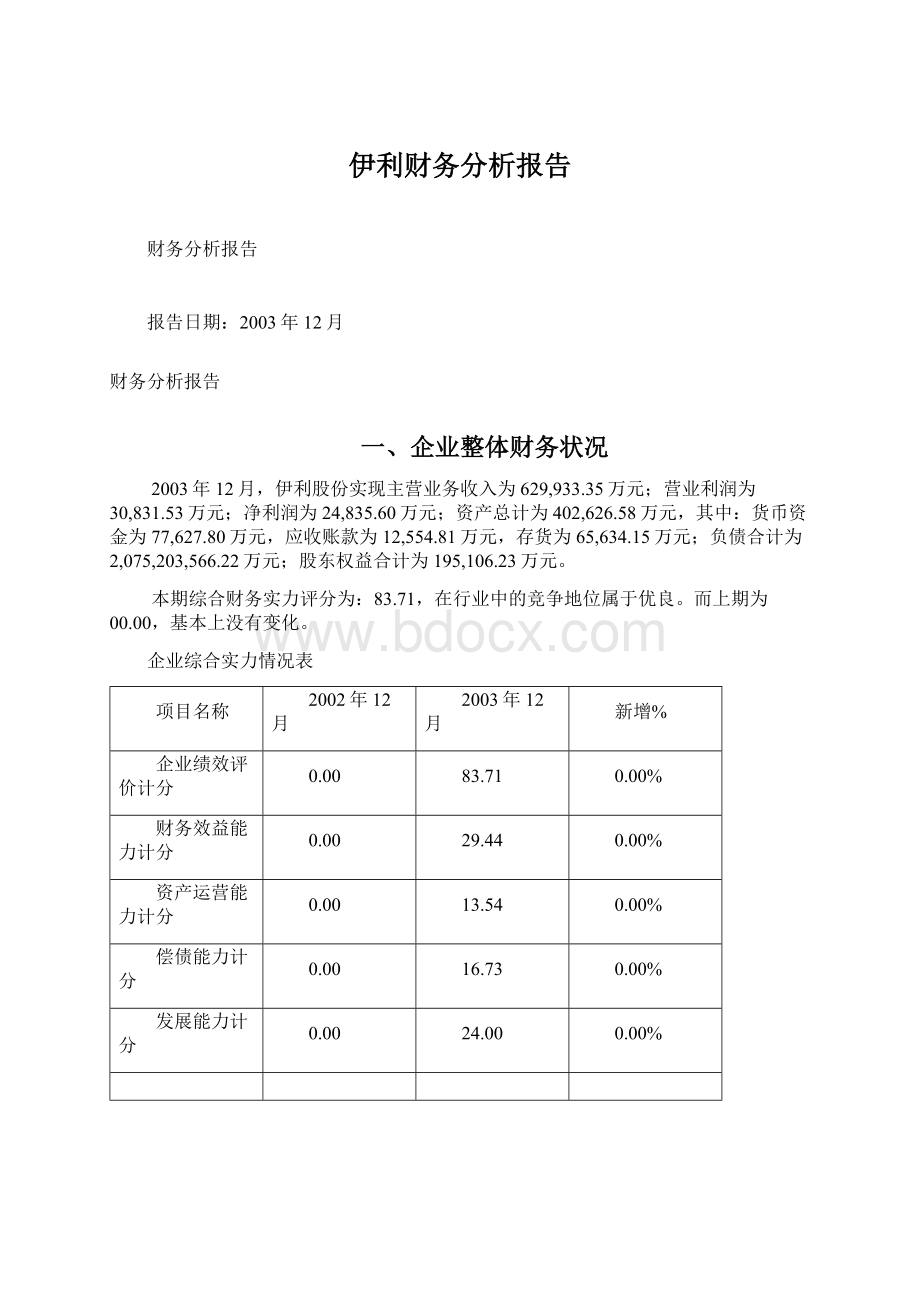

57.04%

长期投资合计

-837.60

-709.81

15.26%

-0.29%

-0.18%

固定资产合计

117,029.48

163,737.37

39.91%

40.38%

40.67%

无形资产及其它资产合计

8,270.51

9,945.79

20.26%

2.85%

2.47%

递延税款借项

资产总计

289,854.37

402,626.58

38.91%

100.00%

净利润

16,131.02

24,835.60

53.96%

---

总资产利润率

5.50%

6.10%

10.91%

由此可见,企业资产总额较上期上升,长期资产增长幅度大于流动资产,并且净利润较上期上升,总资产利润率较上期上升,说明企业资产从量上、质上都好于上期,并且净利润增长大于资产增长速度,整体经营状况比较良好。

2、流动资产变动与结构分析

流动资产总额为:

229,653.24万元,比上期的165,391.99万元,增加:

38.85%。

在流动资产构成中,货币性资产占比为:

46.46%,应收票据占比:

2.60%,应收款项占比:

20.61%,存货占比:

28.58%,待摊费用占比:

1.75%,其它资产占比:

0.00%;

56.25%、0.24%、19.93%、22.80%、0.78%、0.00%。

流动资产结构表

货币资金

78,030.85

77,627.80

-0.52%

47.18%

33.80%

短期投资

15,001.15

29,075.79

93.82%

9.07%

12.66%

应收票据

393.00

5,963.35

1417.39%

0.24%

2.60%

应收股利

应收利息

应收账款

9,099.39

12,554.81

37.97%

5.47%

其他应收款

19,214.96

25,054.58

30.39%

11.62%

预付账款

4,654.02

9,725.02

108.96%

2.81%

4.24%

应收补贴款

存货

37,715.68

65,634.15

74.02%

22.80%

28.58%

待摊费用

1,282.93

4,017.74

213.17%

0.78%

1.75%

一年内到期的长期债权投资

其他流动资产

主营业务收入

401,009.24

629,933.35

57.09%

流动资产周转率

4.12

4.49

8.93%

纵观流动资产变化可以看出:

企业待摊费用增长幅度大于流动资产增长幅度,并且也大于其它类资产的增长幅度,说明企业待摊费用增加过快,存在没有足额待摊费用的情况。

企业在流动资产增加的同时,销售收入也增加,并且增幅大于流动资产,流动资产经营质量较上期提高较多。

3、应收款项变动分析

在应收款项项目分析中,可以看出应收账款为12,554.81万元,占比26.52%,其他应收款为25,054.58万元,占比52.93%,预付账款为9,725.02万元,占比20.55%;

为9,099.39万元,占比27.60%、为19,214.96万元,占比58.28%、为4,654.02万元,占比14.12%。

从单项较上期相比较而言,应收账款大幅增加,增加37.97%、其他应收款大幅增加,增加30.39%、,预付账款大幅增加,增加108.96%。

应收款项变化表

27.60%

26.52%

58.28%

52.93%

14.12%

20.55%

应收款项合计

32,968.37

47,334.41

43.58%

通过分析可以看出:

在应收款项占比中,其它应收款为53.00%,占比过大,有可能存在上级单位占用款问题或调节利润的问题;

4、存货变动分析

在存货搭配分析中,可以看出存货为65,634.15万元,主营业务成本为427,389.32万元;

为37,715.68万元、为267,538.40万元。

从单项较上期相比较而言,存货大幅增加,增加74.02%,主营业务成本大幅增加,增加59.75%。

存货变化表

主营业务成本

267,538.40

427,389.32

59.75%

毛利率

32.80%

31.70%

-3.35%

周转率

7.87

8.27

5.14%

通过毛利率及周转率的变化分析,可以看出企业毛利率的下降,促进了存货的加速周转,说明市场上的同类产品已经处于相对的过剩状态,降价是可以带动市场购买者的购买欲望的。

企业可以充分利用当前的时机,进一步巩固已取得的成绩;

另外通过存货的搭配分析可以看出:

企业存货的增加是主营业务成本的1.2倍,增幅过大,与主营业务成本变化不协调,有可能企业原材料采购过多。

5、固定资产变动与结构分析

固定资产总额为:

163,737.37万元,比上期的117,029.48万元,增加:

39.91%。

在固定资产构成中,固定资产原价占比:

124.73%,累计折旧占比:

28.80%,固定资产净值占比:

95.93%,固定资产减值准备占比:

1.51%,固定资产净额占比:

94.42%,工程物资占比:

2.22%,在建工程占比:

3.36%,固定资产清理占比:

108.60%、28.33%、80.27%、0.21%、80.07%、5.12%、14.81%、0.00%。

从单项较上期相比较而言:

固定资产原价大幅增加,增加60.68%;

累计折旧大幅增加,增加42.21%;

固定资产净值大幅增加,增加67.20%;

固定资产减值准备大幅增加,增加921.71%;

固定资产净额大幅增加,增加64.99%;

工程物资大幅减少,减少39.37%;

在建工程大幅减少,减少68.25%;

固定资产清理基本上没有变化。

固定资产结构表

固定资产原价

127,097.66

204,225.00

60.68%

108.60%

124.73%

累计折旧

33,153.20

47,147.56

42.21%

28.33%

28.80%

固定资产净值

93,944.46

157,077.45

67.20%

80.27%

95.93%

固定资产减值准备

242.40

2,476.62

921.71%

0.21%

1.51%

固定资产净额

93,702.06

154,600.83

64.99%

80.07%

94.42%

工程物资

5,990.24

3,631.87

-39.37%

5.12%

2.22%

在建工程

17,337.17

5,504.67

-68.25%

14.81%

3.36%

固定资产清理

固定资产周转率

由此可见,企业固定资产总额较上期上升,并且主营业务收入较上期上升,固定资产周转率较上期上升,说明企业资产从量上、质上都好于上期,并且主营业务收入增长大于固定资产增长速度,固定资产利用情况比较良好;

另外从折旧效率上也可以看出,本期固定资产折旧产出率保持不变。

6、资本结构变动与结构分析

负债总额为:

207,327.74万元,比上期增加79.66%:

所有者权益为:

195,106.23万元;

比上期增加11.96%。

在资金来源构成中,流动负债占比:

39.88%,长期负债占比:

11.62%,所有者权益占比:

48.46%;

33.76%、6.05%、60.12%。

从单项较上期相比较而言,流动负债大幅增加,增加64.08%,长期负债大幅增加,增加166.57%,所有者权益大幅增加,增加11.96%。

资金来源结构表

流动负债合计

97,850.74

160,555.21

64.08%

33.76%

39.88%

长期负债合计

17,546.14

46,772.53

166.57%

6.05%

股东权益合计

174,263.11

195,106.23

11.96%

60.12%

48.46%

负债和股东权益总计

由此可见,长期资本增长幅度大于流动负债,说明企业长期融资活动增加,整体资金形势比较稳定。

7、流动负债变动与结构分析

流动负债总额为:

160,555.21万元,较上期增加:

64.08%。

在流动负债构成中,营业性负债占比:

84.34%,融资性负债占比:

15.66%;

94.22%、5.78%。

流动负债结构表

短期借款

5,230.00

23,835.53

355.75%

5.35%

14.85%

应付票据

9,527.84

8,035.65

-15.66%

9.74%

5.01%

应付账款

42,968.05

66,595.53

54.99%

43.91%

41.48%

预收账款

5,409.51

9,649.74

78.39%

5.53%

6.01%

应付工资

8,165.60

11,052.94

35.36%

8.35%

6.88%

应付福利费

4,352.76

5,221.63

19.96%

4.45%

3.25%

应付股利

4,971.88

1,030.05

-79.28%

5.08%

0.64%

应交税金

466.51

2,774.99

494.84%

0.48%

1.73%

其它应交款

49.77

168.61

238.78%

0.05%

0.11%

其它应付款

16,004.64

30,854.67

92.79%

16.36%

19.22%

预提费用

282.19

35.86

-87.29%

0.29%

0.02%

预计负债

一年内到期的长期负债

422.00

1,300.00

208.06%

0.43%

0.81%

其它流动负债

纵观流动负债变化可以看出:

企业营业性负债增长幅度大于流动负债增长幅度,并且也大于融资类负债的增长幅度,说明企业短期资金来源中营业性质负债增加,对外欠款增多,资金压力较上期增大。

8、长期资本变动与结构分析

长期资本总额为:

241,878.76万元,比上期的191,809.25万元,增加:

26.10%。

在长期资本构成中,长期借款占比:

6.99%,应付债券占比:

0.00%,长期应付款占比:

0.00%,专项应付款占比:

1.39%,其他长期负债占比:

10.965%,股本净额占比:

16.176%,资本公积占比:

41.310%,盈余公积占比:

11.649%,未分配利润占比:

11.528%;

3.10%、0.00%、0.00%、0.09%、5.963%、10.199%、61.821%、11.571%、7.260%。

从单项较上期相比较而言,长期借款占比:

大幅增加,增加184.23%,应付债券占比:

基本上没有变化,长期应付款占比:

基本上没有变化,专项应付款占比:

大幅增加,增加1944.72%,其他长期负债占比:

大幅增加,增加131.89%,股本净额占比:

大幅增加,增加100.00%,资本公积占比:

大幅减少,减少15.74%,盈余公积占比:

大幅增加,增加26.95%,未分配利润占比:

大幅增加,增加100.23%。

长期资本结构表

长期借款

5,945.08

16,897.95

184.23%

3.10%

6.99%

应付债券

长期应付款

专项应付款

164.00

3,353.34

1944.72%

0.09%

1.39%

其他长期负债

11,437.06

26,521.24

131.89%

5.96%

10.97%

股本净额

19,563.25

39,126.50

10.20%

16.18%

资本公积

118,579.10

99,920.11

-15.74%

61.82%

41.31%

盈余公积

22,194.74

28,175.40

26.95%

11.57%

11.65%

未分配利润

13,926.02

27,884.22

100.23%

7.26%

11.53%

长期资本合计

191,809.25

241,878.76

26.10%

净资产收益率

9.20%

12.70%

38.04%

长期资产适合率

165.00%

148.30%

-10.12%

由此可见,企业长期资本总额较上期上升,并且主营业务收入较上期上升,净资产收益率较上期上升,说明企业资产从量上、质上都好于上期,并且盈利增长大于长期资本增长速度,长期资本利用情况比较良好;

另外企业的长期资产的资金全部来自长期资本,但是比上期下降,采取了比较保守的资本组合方式;

由于盈利能力的增加,建议企业可继续以改变现在的资本组合,采取适当比较适中的组合方式,进一步增加盈利能力。

三、利润状况分析

1、实现利润分析

。

。

2、收入情况分析

3、支出情况分析

4、经营风险分析

5、利润敏感性分析

6、经营效率分析

7、资金需求分析

四、现金流量状况分析

1、现金流量表整体分析

2003年12月,伊利股份现金净流动量为:

-403.05万元,,比上期减少100.884%:

,其中:

现金收入总计:

812,758.85万元,,比上期增加36.194%:

,现金支出总计:

813,161.90万元,,比上期增加47.537%:

本期经营活动净现金流量是50,994.98万元,投资活动净现金流量是-80,854.82万元,筹资活动净现金流量是29,456.79万元;

现金净流量以经营活动净流量为主。

2、现金流入结构分析

3、现金支出结构分析

4、现金流入流出比分析

5、现金偿债能力分析

在现金偿债能力指标中,可以看出现金到期债务比为5.46,现金流动负债比为0.32,现金债务总额比为0.25;

4.23、0.43、0.36。

现金偿债能力指标表

现金到期债务比

4.23

5.46

29.03%

现金流动负债比

0.43

0.32

-26.28%

现金债务总额比

0.36

0.25

-32.69%

由此可见,说明企业偿还到期债务的能力较上期大幅增加,增加29.03%,可以及时偿还到期债务;

企业偿还流动债务的能力较上期大幅增加,增加29.03%,按照本期现金偿还流动负债能力来看,需要3.15年偿还,企业偿还债务总额的能力较上期大幅减少,减少32.69%,按照本期现金偿还债务总额能力来看,全部债务需要4.08年偿还。

6、获取现金能力分析

在获取现金能力指标中,可以看出销售现金比率为0.08,每股营业现金净流量为1.30,全部资产现金回收率为0.13;

0.11、2.15、0.15。

从单项较上期相比较而言,销售现金比率大幅减少,减少23.81%,每股营业现金净流量大幅减少,减少39.45%,全部资产现金回收率大幅减少,减少13.10%。

获取现金能力指标表

销售现金比率

0.11

0.08

-23.81%

每股营业现金净流量

2.15

1.30

-39.45%

全部资产现金回收率

0.15

0.13

-13.10%

由此可见,本期销售得到的现金流入相对量较上期下降,企业获取现金能力下降,并没有将账面收益转化为现金流量;

本期每股派现能力较上期下降,将得不到上期的派息水平,如果要维持相同派息水平,企业将需要借债;

本期资金产生现金能力较上期减弱,企业将全部资产以现金形式收回的能力下降。

7、财务弹性分析

在财务弹性分析指标中,可以看出现金再投资率为0.09,折旧影响率为0.31;

0.10、0.22。

从单项较上期相比较而言,现金再投资率有所减少,减少3.13%,折旧影响率大幅增加,增加37.05%。

财务弹性指标表

现金再投资率

0.10

0.09

-3.13%

折旧影响率

0.22

0.31

37.05%

由此可见,本期企业可用于再投资在各项资产的现金较上期减少,企业适应经济环境变化和利用投资机会的能力减弱;

相应折旧应收回的现金较上期增加,保障现有固定资产能力增加。

8、收益质量分析

营运指数为:

0.99;

而上期为:

1.50。

较上期相比较而言,营运指数大幅减少,减少33.71%。

现金收益质量指标表

营运指数

1.50

0.99

-33.71%

由此可见,本期现金收益质量不如上期,并且有1.00%经营收益已实现而未能收到现金。

五、财务效益状况分析

在财务效益指标中,可以看出销售净利率为:

3.90%,销售毛利率为:

31.70%,成本费用利润率为:

4.10%,资产利润率为:

6.10%,净资产收益率为:

12.70%;

4.00%、32.80%、4.20%、5.50%、9.20%。

从单项较上期相比较而言,销售净利率有所减少,减少2.50%,销售毛利率有所减少,减少3.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

如何打造酒店企业文化2刘田江doc.docx

如何打造酒店企业文化2刘田江doc.docx

-

律师提供著作权法律服务业务操作指引.docx

-

18秋福建师范大学《经济法》在线作业一.docx

-

施工现场危险源.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

精校版重庆市 初中毕业水平暨高中招生考试中考英语试题AB卷Word版含答案解析.docx

-

新视野大学英语视听说教程第二版第一册完整答案.docx

-

江苏省刘国钧中学1112学年高二语文上学期期末考前辅导试题卷苏教版会员独享.docx

-

山东省潍坊市昌乐县学年七年级地理下学期期中学业质量评估试题.docx

-

西安交通大学18年课程考试《管理会计》作业考核试题.docx

-

施工安全保证体系.docx

-

南开17秋学期《科学启蒙尔雅》在线作业2.docx

-

秋福师《大学英语1》在线作业二.docx

-

231695 北交《运输物流管理》在线作业2 15秋答案.docx

-

梁原学区安全管理工作实施方案.docx

-

环保管理台帐明细.docx

-

我国三大翻译证书考试概览.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

静态分析指标.docx

-

山东金瀚控股金瀚置业绩效考核指标库.docx

-

B0301A国际贸易.docx

-

人教版八年级数学上册同步练习试题及答案第11章《三角形》 同步练习及答案111.docx

-

秋福师《概率论》在线作业二.docx

-

17秋福师《高级英语阅读二》在线作业一.docx

-

西南大学17秋0764《工程建设监理》在线作业参考资料.docx

-

生活宝典之社会大转盘一.docx

-

专卖店管理.docx

-

100个CFO的八年之资金管理篇.docx

-

东北师范古代汉语三16秋在线作业2.docx

-

专业技术人员公共危机管理考试.docx

-

东大17秋学期《大学英语二》在线作业31.docx

-

圣安地列斯主线任务完整流程攻略Word文档格式.docx

-

最新超市装修升级广告语word版本 23页文档格式.docx

-

总结例文Word文件下载.docx

-

PKPM常见问题Word格式.docx

-

人教版语文八年级上册第三单元第12课《桥之美》同步训练A卷Word文档下载推荐.docx

-

最新份最新最新关于抗洪的入党思想汇报思想汇报文档五篇Word格式.docx

-

数电交通灯控制器设计Word格式文档下载.docx

-

数据库学生成绩管理系统课程设计报告Word格式.docx

-

人文模拟9Word格式.docx

-

最新精选应急预案范本北京市危险化学品事故应急预案Word文档格式.docx

-

数模美赛论文模板Word格式文档下载.docx

-

如何当好办公室主任文档格式.docx

-

新版小学四年级英语教案Word文档格式.docx

-

如何拉好弧圈球Word文档下载推荐.docx

-

最新入禅宗对联精选word文档 15页Word格式.docx

-

利星行木塑模板买卖合同最终版Word格式文档下载.docx

-

如何撰写项目的解决方案文档格式.docx

-

五年级学生分组实验报告单用文档格式.docx

-

新手必读虚拟机90安装教程文档格式.docx