变动成本法与完全成本法区别例题Word格式.docx

变动成本法与完全成本法区别例题Word格式.docx

- 文档编号:17332133

- 上传时间:2022-12-01

- 格式:DOCX

- 页数:13

- 大小:23.58KB

变动成本法与完全成本法区别例题Word格式.docx

《变动成本法与完全成本法区别例题Word格式.docx》由会员分享,可在线阅读,更多相关《变动成本法与完全成本法区别例题Word格式.docx(13页珍藏版)》请在冰豆网上搜索。

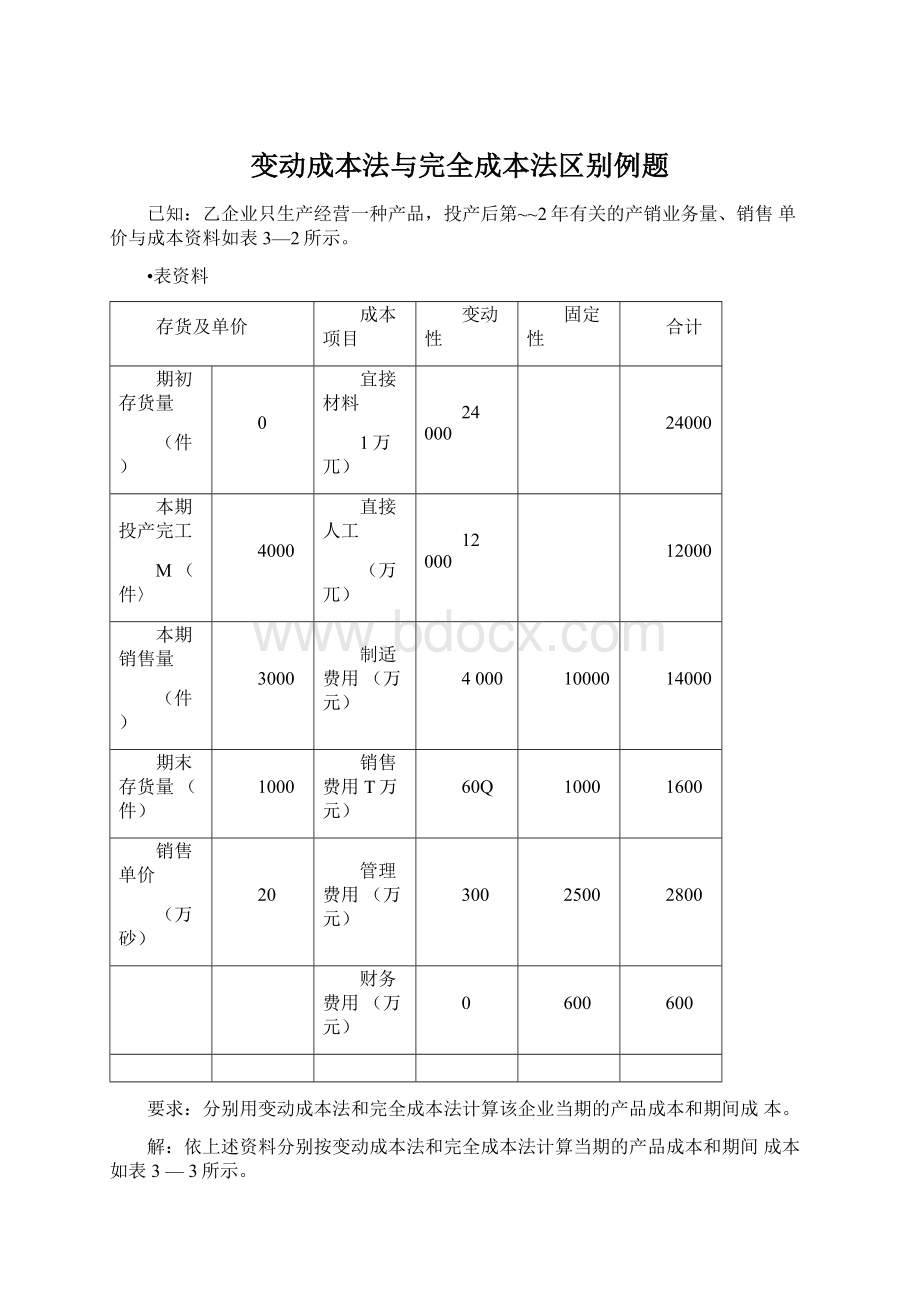

分别用变动成本法和完全成本法计算该企业当期的产品成本和期间成本。

解:

依上述资料分别按变动成本法和完全成本法计算当期的产品成本和期间成本如表3—3所示。

表3_3产品成本及期间成本计算表价值单佻万元

成本

项目

变动成本法

芫全成本法

急额

单位额

总额

产品咸本

(产量4000件)

6

3

变动性制造费用

1

■

制追费用

14000

3.5

合计「

40000

10

50000

12.5

期间咸本

固定性制造费用

10000

销售费用

1600

■l

管理费用

2800

2600

财务费用

15000

5000

本例计算结果表明,按变动成本法确定的产品总成本与单位成本要比完全成本法的相应数值低,而它的期间成本却高于变动成本法,这种差异来自于两种成本计算法对固定性制造费用的不同处理方法;

它们共同的期间成本是销售费用、管理费用和财务费用。

【例2】两种成本法存货成本和销货成本的计算

例1中的表3-2资料。

分别按变动成本法和完全成本法确定产品的期末存货成本和本期销货成本,并分析造成差异的原因。

计算结果如表3—4所示。

表3—4存货成本和销货成本的计算分析表价值单位:

万元

序号

完全成本法

差额

①

期初存货成本

②

本期产品成本

40000

50000

-10000

③=(D+②

可供销售商品成本合计

④二③+产量

单位产品成本

-2.5

⑤

期末存货量

⑥二④次⑤

期末存货成本

12500

-2500

⑦二③■⑤

本期销货成本

30000

37500

-7500

在本例中,变动成本法下的期末存货成本全部由变动生产成本构成,为10000万元。

在完全成本法下,期末存货成本为12500万元,其中,除了包括10000元变动生产成本外,还包括2500万元(2.5万元/件X1000件)固定性制造费用,因而导致变动成本法下的期末存货成本比完全成本法下的存货成本少了2500万元。

同样道理,变动成本法下的30000万元销货成本完全是由变动生产成本组成的,而完全成本法下的本期销货成本中包括了30000万元变动生产成本和7500万元固定性制造费用,由此导致变动成本法的销货成本比完全成本法少了7500万元。

总之,上述两种差异的产生,都是因为在变动成本法下,10000万元固

定性制造费用被全额计入了当期的期间成本,而在完全成本法下,这部分固定性制造费用则被计入了产品成本(最终有2500万元计入存货成本,7500万元计入销货成本)所造成的。

【例3】两种成本法营业利润的计算

例1中的表3-2资料。

要求:

分别按贡献式损益确定程序和传统式损益确定程序计算当期营业利润解:

在贡献式损益确定程序下:

营业收入=20X3000=60000(万元)

销货中的变动生产成本=10X3000=30000(万元)

变动成本=30000+600+300=30900(万元)

贡献边际=60000-30900=29100(万元)固定成本=10000+1000+2500+600=14100(万元)营业利润=29100-14100=15000(万元)在传统式损益确定程序下:

营业收入=20X3000=60000(万元)

营业成本=0+50000-12500=37500(万元)营业毛利=60000-37500=22500(万元)营业费用=1600+2800+600=5000(万元)营业利润=22500-5000=17500(万元)

【例4】两种成本法利润表的格式

(1)分别按变动成本法和完全成本法编制当期利润表(其中贡献式利润表应按三种格式编制);

(2)结合本例比较三种格式的贡献式利润表的异同;

(3)结合本例比较贡献式利润表(简捷式)与传统式利润表在格式上的异同。

解:

(1)编表结果如表3—5所示。

表3-5两种成本法的利润表格式价值单位;

融式

SlkUtA

60000

GOOOO

SlkHtA

EOOOO

除翘1生产成本

30000

产瞬

廊剖成*

际

BOO

减:

姻诽生产

goo

減:

期间成本

里费用

29100

固定悯造费用

疔瞬

30900

减:

0£

成^

asm

化500

固删造费用

倉里鳞

37500

殊Si成*

1400

财务觀

22500

酗搁造费用

2700

期间成准合计

减自懂用

sstsssffl

费用

1GOO

14100

嘗里辦

财务ftffl

500

营业斓

营业利闻

17500

(2)从表3—5中,可以看出变动成本法的贡献式利润表三种格式之间的异同:

1对销售费用、管理费用的补偿顺序不同。

在标准式利润表中,属于混合成本的销售费用和管理费用是按其性态分别处理的。

其中,变动部分作为变动成本的一个组成部分,在计算贡献边际前被扣除,固定部分则在贡献边际后被扣除;

在变动成本法的变通式利润表中,按销量计算的变动生产成本与变动性非生产成本分开了,这样可以分别计算出生产阶段和销售阶段的贡献边际;

在变动成本法的简捷式利润表中,只计算生产阶段的贡献边际,而将属于混合成本的销售费用、管理费用与固定性制造费用被合并为管理会计的期间成本。

2尽管非生产成本在贡献式利润表中被扣除的位置不同,却丝毫也改变不了它们属于期间成本的性质。

3不论哪种格式,都能够反映“贡献边际”这个中间指标。

4不论哪种格式,计算出来的当期营业利润数额相同。

(3)从表3—5中,可以看出贡献式利润表(简捷式)与传统式利润表在格式上的异同:

1两种成本法利润表中的营业收入相同。

2本期发生的销售费用、管理费用和财务费用都被全额计入当期的利润表,但在计入两种利润表的位置和补偿的途径方面存在形式上的区别。

3两种成本法的利润表所提供的中间指标不同。

如贡献式利润表的中间指标是“贡献边际”;

传统式利润表的中间指标是“营业毛利”指标。

这两个指标的意义和作用是完全不同的。

【例5】两种成本法多期营业利润的比较

乙企业从投产迄今连续10年的有关产销业务量、销售单价与成本资料如表3—6所示。

该企业存货成本计价米用先进先出法。

(1)分别编制各年贡献式利润表(简捷式)和传统式利润表。

(2)据此分析产销量与两种成本法分期营业利润之间的关系。

複3—6利润表价值单位:

、期间

一二三

四

五

亠

八

七

A

九

十

期初存

货量Q1

1250

S00

900

1650

本期生产量)d

2500

3100

本期销售量血

4750

4250

5000

4100

期末存货量Q2

100

2.成本和销售

单位娈动生产成本b1=107?

元/件

单位变动非生产成本诫丸.3万元/件

单价水平

每期固定性制造裁用a1=10D0Q万元

毎期固定性非生产成本血4伽万元

(1~10期)

销售单价万元/件

3.每期生产成本(万元)y1=a1+b1x1

5Q000

35000

41000

4,毎厢E生产

成本(万元)(营业裁用)

5300

5525

5375

5600

5330

4850

y2=a2+b2x2

5.每期销售收

Apx2

80OOQ

95000

85000

000

82000

畤000

90000

(1)根据相关资料两种成本法编制的利润表如表3—7所示。

(2)根据相关资料编制的综合分析表如表3—8所示。

从这个例子中不难发现两个问题:

第一,即使前后期成本水平、价格和存货计价方法等都不变,两种成本法出现不为零的营业利润差异也只有可能性,而没

有必然性;

第二,产销平衡关系与分期营业利润差异的性质之间的联系似乎也并不像想象中的那样有规律。

表3疗利润表单位:

期间

—二三四五六七八九十

贡就式

营业收入减:

变动生产成本营业贡就边际减:

期间成本

固定性制造務用非生产成本

期间成本合计营业利润

8D00D60DOOB00009500085000100ODD8200050ODO8500095000

400QO300004000047500425005000041000250004250047500

4000C300004000047500425005000041000250004250047500

1000010QOD10000100001000010000100001Q0001000010000

5300500053005525537556005330485053755525

1530D15DOO15300155251537S15&

DQ15330148501537515525

24700150002470031975271253440025670101602712531975

传统式营业收入减:

营业成本

期初存货成本本期生产咸本可供销售的商品生产成本

期末存货成本营业成本合计营业毛利减:

营业费用营业利润

8000060DOO800009500085000100ODD8200050ODD8500095000

0012SCO1250015000125001200Q112501260019SCO

5000050DOO50ODDBDOOO500006000050000350CG6000041ODO

500005000062&

00725006500072500620004B25072BOO60BOO

01250012SOD150001250012DOO1125012600138000

60000375005000057500525006050050760336505280060800

300GD2250030000375003250039500312501635032200342DO

5300£

00053005525537556005330485053755525

24700175002470031975271253390025920115002682528675

表3£

综合分析表单位:

二

三

回

五黃七"

丸

产

生产里

4m4OT0

5OT0

40OT5000400025OT

5[>

0031OT

40G00

40003OTO

47M

42505000410025OT

425047W

4D6QQ

平衢丢盍

腿対相对

萨〉请产<谄州对产<销

E产=£

苗

平衍1

平衡】TWIH

利

完仝咸本法

2470017500U700

319752712533M02592011500268252S675

252£

轲

变动贱本注

247001500024700

31575271253440025670101502712531975

252820

%

«

锤

0*2500

00500*250*1350-300-3300

S1*单任存货中的

02,5

U2

1522,542

®

回定生产威本

期末祚货里

01000

10001250

10M1OM9M瞰

16500

完全廉事法f

卽耒存货吸收的同定主产威本

02500

25002500

2500200022503G00

33000

©

=®

X®

弁货与利轲差额的关

卽初单桩存凭中的回定生产盛本

□°

巧以2

001GOT10OT1

2.522,54

2501(HW1000900

2

W1650

抑初存贯無議的同定主产威本

00?

500250C2

5002500200022M

360033M

0=©

-©

固定生产虑本差斑

000

-500+250*1350-300-3300

例6】利用变动成本法销售量与营业利润之间的规律,直

接判断某期利润水平

仍按例3-5中的资料及结果,假定其他条件均不变,第十一期的销量为5000件(不论该期产量是多少)。

根据表3—8的资料,判断该期变动成本法下的营业利润(不用计算),并说明理由。

根据资料,可以断定第十一期变动成本法下的营业利润为34400万元,因为该期的销售量等于第六期,所以变动成本法下的营业利润也等于第六期。

按完全成本法确定的营业利润指标与产销量之间缺乏这种规律性联系。

如在表3—8上可以看出,同样是在单价和成本水平不变的条件下,当前后期产量不变时,按完全成本法确定的营业利润可能有增有减,如第一与第二期;

当任意两期销售量相同时,按完全成本法确定的营业利润也可能不相同,如第四与第十期、第五与第九期。

更令人无法接受的是,有时在单价和成本水平不变的条件下会出现以下奇怪的现象,即:

当某期销售量比上期增加时,该期按完全成本法确定的营业利润却比上期减少;

当某期销售量比上期减少时,该期按完全成本法确定的营业利润却比上期增加;

在一个较长的时期内,当某期销售量最高时,该期按完全成本法确定的营业利润可能不是最高;

而当某期销售量最低时,该期按完全成本法确定的营业利润也可能不是最低;

当前后期产量与销量都不变时,按完全成本法确定的营业利润却可能发生变化。

从而导致按完全成本法确定的营业利润指标往往难于被管理者理解,不便于正确地决策。

【例7】完全成本法的销售量与营业利润之间缺乏规律性联系

仍按例3-5中的表3—6资料及结果,假定第七期和第十一期的产销量均为5000件,各期生产成本为60000万元,营业费用合计为5600万元,其他条件均不变。

按完全成本法计算这两期的营业利润,并与第六期进行比较。

•••第七期的期末存货量=1000+5000-5000=1000(件)

单位期末存货成本二单位期初存货成本二12(万元/件)

•••第七期的营业利润

=20X5000-(12X1000+60000-12X1000)-5600

=34400(万元)

同理,第^一期的期末存货量为二0+5000-5000=0(件)

第^一期的营业利润=20X5000-(0+60000-0)-5600=34400(万元)

答:

按完全成本法确定的两期营业利润均为34400万元,比第六期的营业

利润33900万元多了500万元。

在本例中,除了第十一期的期末存货量不同外,第七期和第十一期的产销量、成本水平及销售单价同第六期完全一样,但这两期按完全成本法确定的营业利润却与第六期不一样。

这种计算结果必然会使管理者大为困惑。

另外,由于变动成本法要求区分变动成本与固定成本,可将其分解落实到有关责任单位,便于开展业绩考核评价,调动各有关单位降低成本的积极性;

而完全成本法则可能歪曲各部门努力降低成本的真实业绩。

【例8】两种成本法对降低成本方案的评价结论不同

仍按例3-5中的表3—6资料,假定第九期有两套计划经营方案可供选择:

第一方案是生产5000件产品,其他条件均不变;

第二方案是维持上期产量2500件,但设法使本期直接材料成本降低25%(已知上年单位产品直接材料成本为6万元),其他条件均不变。

从降低成本的角度,分别按两种成本法评价上述方案的优劣。

在变动成本法下,第二方案的单位产品成本8.5万元/件[二6X

(1-25%)+3+1],比上年的10万元/件下降了1.5万元/件;

而第一方案的单位产品成本则仍为10万元/件,没有变化。

从降低成本的角度看,显然第二方案优于第一方案。

从完全成本法的角度看,尽管第一方案并没有采取任何降低成本的措施,但由于增产,使单位产品成本由原来的14万元/件(=6+3+1+10000/2500)自动降低到12万元/件(=6+3+1+10000/5000),降低率为14.29%;

而真正采取了降低成本措施的第二方案,则只由原来的14万元/件降到12.5万元/件[二6X(1-25%)+3+1+10000/2500],降低率为10.71%。

•••12V12.5V14

•••第一方案优于第二方案

由上例可见,对同样的方案,按两种成本法会得出完全相悖的结论。

从降低成本的角度看,完全成本法的评价结论可能挫伤有关部门降低成本的积极性。

如果第九期实际市场容量仅为2500件,那么,按完全成本法的评价结论组织生产,还会导致2500件产品的积压。

这显然是不合理的。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 变动 成本 完全 区别 例题

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

怀远度国有建设用地.docx

-

湖北省荆门市高三调考英语试题学生版.docx

-

化妆品销售合同.docx

-

金融行业十三五规划展望分析报告精编.docx

-

后勤工作汇报材料.docx

-

宁夏回族自治区驾校考试科目一手动挡必备资料.docx

-

湖北襄阳中考.docx

-

临夏州中考数学猜题卷及答案.docx

-

年级物理教案上.docx

-

海关监管复习重点模拟题.docx

-

农村电商工程商业计划书农村电子商务综合示范工程立项书.docx

-

洛阳电厂脱硝还原剂液氨改尿素可行性方案设计说明.docx

-

人民版必修2高中历史古代中国的农业经济精品学案.docx

-

含蓄表达爱意的句子表达爱意的句子简短.docx

-

湖北省暂未取得正式户口适龄儿童青年入学证明单.docx

-

牛津小学英语5B全册教案.docx

-

黄金坝闸站扩建工程机组启动验收监理工作报告911.docx

-

人物描写一组 教学设计.docx

-

如何获得幸福人生.docx