同仁堂综合能力分析Word文档下载推荐.docx

同仁堂综合能力分析Word文档下载推荐.docx

- 文档编号:17153633

- 上传时间:2022-11-28

- 格式:DOCX

- 页数:20

- 大小:208.78KB

同仁堂综合能力分析Word文档下载推荐.docx

《同仁堂综合能力分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《同仁堂综合能力分析Word文档下载推荐.docx(20页珍藏版)》请在冰豆网上搜索。

0.4052

0.6440

0.5021

现金再投资比率

0.0971

0.1335

0.0977

现金股利保障倍数

2.5660

3.9825

4.1198

销售(营业)增长率

16.3001

10.5874

8.6923

资本积累率

0.0788

0.0639

0.0881

三年资本平均增长率

0.0470

0.0500

0.1533

三年销售平均增长率

0.0917

0.0634

0.0704

二、综合能力同业比较。

1、2010年度综合能力比较。

表2—1

同仁堂2010年度综合能力指标表

指标

排名

行业均值

行业高值

行业低值

75

0.5998

4.886

-0.4412

52

0.1116

3.026

0.0017

98

0.3821

1.8501

-0.3432

62

0.0912

0.4892

0.0089

66

0.3998

0.9113

0.0512

34

0.0765

0.1904

0.0182

43

2.3312

6.082

0.9812

15

10.0824

30.5543

2.3821

42

0.0701

1.2131

-0.4002

79

0.1088

0.7123

0.0544

38

0.0806

0.2102

0.0123

2、2009年度综合能力比较。

表2—2

同仁堂2009年度综合能力指标表

57

0.7048

6.0823

-0.5561

21

0.1684

3.826

0.0289

0.3386

1.8261

0.0076

26

0.1011

0.7896

0.0406

36

0.4724

0.9978

17

0.0994

0.2088

0.0221

2.7116

6.012

0.9893

9.7741

28.8831

1.8024

60

0.0697

1.1745

-0.4326

0.1121

0.7998

0.0613

58

0.0712

0.1443

0.0019

3、2008年度综合能力比较。

表2—3

同仁堂2008年度综合能力指标表

0.6632

5.0123

-0.3321

33

0.1224

3.241

0.0029

10

0.4320

1.9989

0.0567

51

0.0988

0.521

0.0241

0.4666

0.0891

31

0.0808

0.1921

0.0103

28

3.0281

6.891

1.011

56

9.0231

25.3112

1.231

1.286

-0.3889

48

0.1474

0.8201

0.0789

0.1502

0.0028

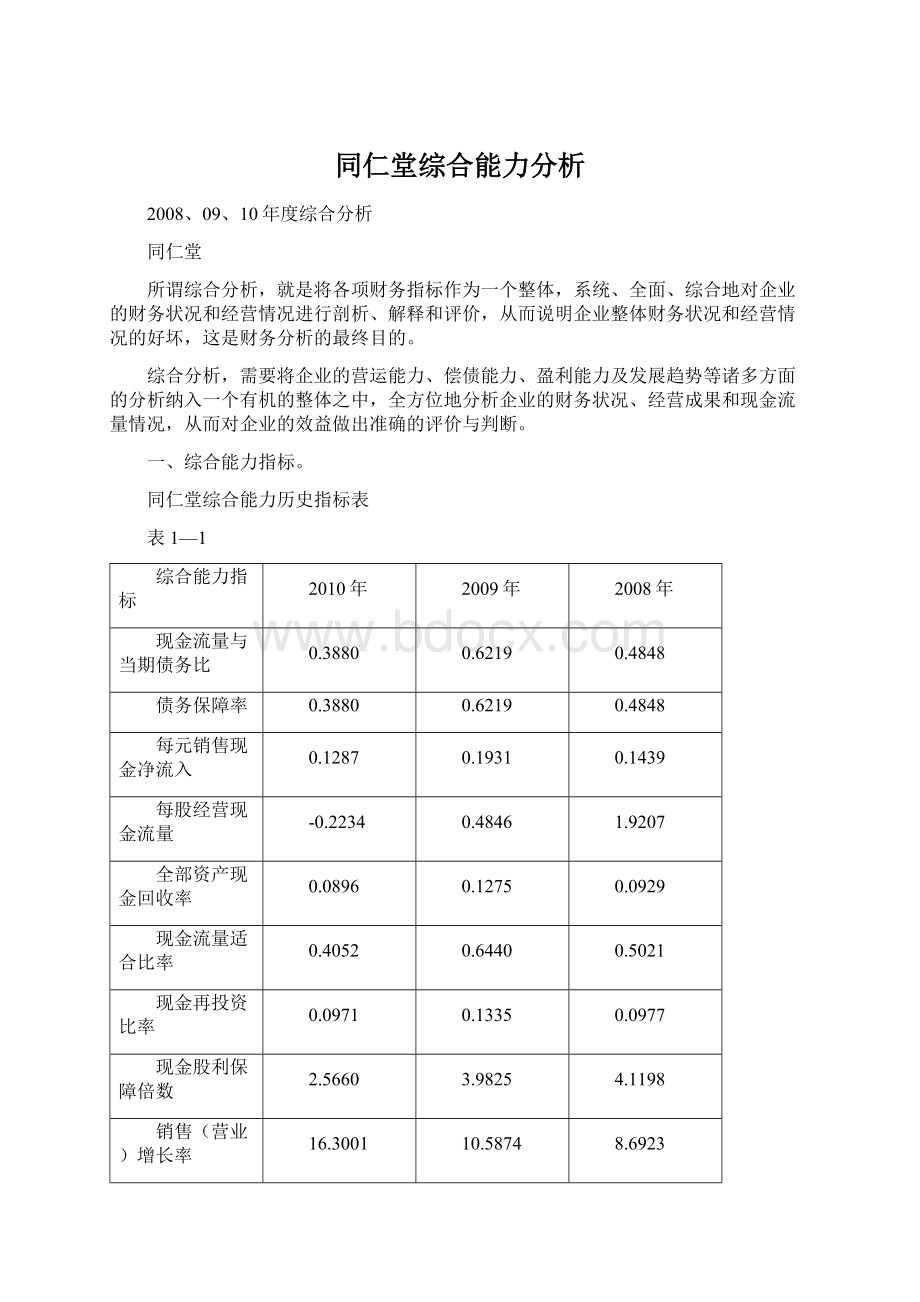

三、综合能力历史分析。

1、现金流量与当期债务比。

现金流量分析,现金净流量是指现金流入和与现金流出的差额。

现金净流量可能是正数,也可能是负数。

如果是正数,则为净流入;

如果是负数,则为净流出。

表3—1

项目

图3—1

现金净流量反映了企业各类活动形成的现金流量的最终结果,即:

企业在一定时期内,现金流入大于现金流出,还是现金流出大于现金流入。

现金净流量是现金流量表要反映的一个重要指标。

从以上图表中可以看出,2008年-2019年数据呈现波浪状态,2010年为最低点,2009年比2008年提高了0.1371,2009年最高,2010年相比2009年又下降了0.2339。

通过三年的数据分析,同仁堂这三年的现金流入均大于现金流出,2009年比2008年上升是由于主营业务收入的上升、应收账款周转速度变快了、成本有效控制等因素导致的,而2010年的下降说明企业已经对应收账款放松了管理和控制,主营业务收入的增长速度比2009年的慢,同时对成本控制的管理效率比2009年的下降了,从而影响了2010年的现金净流量的下降。

企业的现金净流量都低于行业的平均水平,与同行业先进水平相比差距较大,说明同仁堂未能很好地注重现金的控制,应收账款的占用相对于销售收入而言太高了,应进一步分析企业采用的信用政策和应收账款的账岭,同时加强主营业务成本的合理控制。

2、债务保障率。

债务保障率是以年度经营活动所产生的现金净流量与全部债务总额相比较,表明企业现金流量对其全部债务偿还的满足程度。

表3—2

图3—2

在2008-2010年期间,债务保障率指标分别为0.4848,0.6219和0.3880,数据显示2010年为最低,大致还是呈下降趋势。

债务保障率的数值是越高越好,它同样也是债权人所关心的一种现金流量分析指标。

债务保障率远远低于行业的平均水平,说明经营活动现金净流量相对于企业的负债总额而言显得过多,企业的变现能力以及资金使用的效率大大受到了影响。

通过与同行业指标对比进行分析,得出结论是,同仁堂还存在较大的努力空间,虽然在2009年公司调整策略、优化资产结构取得了一些成绩,但差距仍然较大还应继续努力,加强资产结构的合理化,提高债务保障率,增强管理资产力度。

3、每元销售现金净流入。

每元销售净现金流入,是指应用净现金流入与主营业务销售流入的比值,它反映企业通过销售获取现金的能力。

表3—3

图3—3

在2008-2010年期间,每元销售净现金流入指标分别为0.1439,0.1931和0.1287,数据显示2010年同样为最低。

通过分析同仁堂的每元销售净现金流入指标,可以看出同仁堂近三年的每元销售净现金流入指标处于波浪走势,2009年比2008年上升了0.0492,,2010年比2009年又下降了0.0644了,而且下降的幅度很大,比2008年的指标下降了0.0152,这表明同仁堂在近三年的每元销售净现金流入指标浮动很大,特别是2010年,每元销售净现金流入指标的数值是越高越好。

企业在2009年注重了现金的流入速度,故2009年是这三年来该指标最高的年份,而在2010年企业又放松了对流动现金的合理控制,从而导致该年的每元销售净现金流入指标大幅下降。

虽然同仁堂的每元销售净现金流入指标达到行业的平均水平,可是对于同行业先进水平的企业来说同仁堂所能自由控制的流动资金与业绩创造还有很大的差距,企业的营运能力较差。

4、每股经营现金流量。

每股经营现金流量反应经营活动现金流量净额与流通在外普通股数量的比值,是反映每股发行在外的普通股票所平均占有的现金流量,或者说是反映公司为每一普通股获取的现金流入量的指标。

表3—4

图3—4

在2008-2010年期间,每股经营现金流量分别为1.9207,0.4846和-0.2234,数据显示2010年同样为最低。

通过分析同仁堂的每股经营现金流量指标,可以看出同仁堂近三年的每股经营现金流量指标处于递减趋势,2009年比2008年下降了1.4361,2010年比2009年又下降了0.708,而且下降的幅度很大,这表明同仁堂在近三年的每股经营现金流量指标浮动很大,特别是2010年。

该指标所表达的实质上是作为每股盈利的支付保障的现金流量,因而每股经营现金流量指标越高越为股东们所乐意接受。

而近三年来企业的每股经营流量的大幅下降时股东们都不愿意看到的情况,从而可能导致股东对企业未来的发展状况产生质疑。

通常现金流量的计算不涉及权责发生制,会计假设就是几乎造不了假,若硬要造假也容易被发现。

比如虚假的合同能签出利润,但签不出现金流量。

有些上市公司在以关联交易操作利润时,往往也会在现金流量方面暴露有利润而没有现金流入的情况,所以利用每股经营活动现金流量净额去分析公司的获利能力。

同时同仁堂的每股经营现金流量指标近三年来均为达到行业的平均水平,而且对于同行业先进水平的企业来说同仁堂实际所能自由控制和分配的流动资金也有很大的差距。

5、全部资产现金回收率。

全部资产现金回收率是经营现金净流量与全部资产的比率。

该指标旨在考评企业全部资产产生现金的能力,该比值越大越好。

表3—5

图3—5

从以上图表中可以看出,2008年-2019年数据呈现略有起伏的状态,2010年为最低点,2009年比2008年提高了0.0346,2010年比2009年又下降了0.0379。

比值越大说明资产利用效果越好,利用资产创造的现金流入越多,整个企业获取现金能力越强,经营管理水平越高。

反之,则经营管理水平越低,经营者有待提高管理水平,进而提高企业的经济效益。

全部资产现金回收率虽然都于行业的平均水平相近,但与同行业先进水平相比差距较大,说明同仁堂未能很好地注重资产利用效果,全部资产获取现金的能力有所下降,资产的利用率过低,结合总资产周转率可以看出同仁堂资产闲置增加,应进一步提高资产的使用效率,加强资产管理,提高各项资产的利用程度,避免闲置而导致的资产回收的不合理的浪费。

6、现金流量适合比率。

现金流量适合比率,是指经营活动现金净流入与项资本支出、存货购置及发放现金股利的比值,它反映经营活动现金满足主要现金需求的程度。

表3—6

图3—6

通过对同仁堂现金流量适合比率指标计算表与趋势图可以看出,同仁堂的现金流量适合比率2009年时最高达到64.40%,2010年的最低,从2008-2010年处于小幅波动态势。

由2008年的50.21%上升到2009年的64.40%,到2010年又下降到40.52%,主要是由于经营活动现金流量于2009年比2008年上升,2010年比2009年下降而造成的。

若企业连续几年的现金流量适合比率均为1,表明企业经营活动所形成的现金流量恰好能够满足企业日常基本需要,若该比率计算结果小于1,说明企业经营活动的现金流入不能满足需要,应采取筹资措施;

若计算结果大于1,意味着企业经营活动所形成的现金流入大于日常需要,企业可以考虑偿还债务以减轻利息负担,扩大生产经营规模或增加长期投资。

通过计算分析,该指标2008年至2010年均低于1,这就意味着企业经营活动所形成的现金流入不能满足企业的日常需要,企业应该考虑筹措资金,应该引起企业的适当注意。

根据同行业资料,同仁堂2008年至2010年的现金流量适合比率都高于行业均值,可看出同仁堂在医药行业内的现金流量适合比率的排名比较靠前,但与其他高端企业来比较还相差一段距离,企业若是采取合理的筹资措施可以使企业的现金能更好的满足企业的日常需要。

7、现金再投资比率。

现金再投资比率,是指经营现金净流量减去股利和利息支出后的余额,与企业总投资之间的比率。

总投资是指固定资产总额、对外投资、其他长期资产和营运资金之和。

这个比率反映有多少现金留下来,并投入公司用于资产更新和企业发展。

表3—7

图3—7

在2008-2010年期间,现金再投资比率指标分别为0.0977,,0.1335和0.0971,数据显示2010年为最低,大致呈起伏趋势。

通过对同仁堂现金再投资比率指标与现金再投资比率分析可以看出,同仁堂的现金再投资比率呈起伏趋势主要是由于现金流量适合比率呈起伏趋势,同时也由于经营活动现金流量2009年大于2008年,2010年又小于2009年的缘故。

该比率越高,表明企业可用于再投资在各项资产的现金越多,企业再投资能力强;

反之,则表示企业再投资能力弱。

一般而言,凡现金再投资比率达到8%和10%的,即被认为是一项理想的比率。

现金再投资比率的行业比较有重要意义。

通常,它应当在7-11%之间,各行业有区别。

同一企业的不同年份有区别,高速扩张的年份低一些,稳定发展的年份高一些。

从同仁堂的数据分析来看2008年和2010年的现金再投资比率分析都处于理想的比率,说明企业的再投资能力比较强。

通过与同行业指标对比进行分析,得出结论是,同仁堂还存在较大的努力空间,虽然近三年来的比率均高于行业均值,但差距仍然较大还应继续努力,加强资产结构的合理化。

8、现金股利保障倍数。

现金股利保障倍数,是指经营活动净现金流量与现金股利支付额之比。

表3—8

图3—8

通过对同仁堂现金股利保障倍数指标(图表一)与现金股利保障倍数分析(趋势图)可以看出,同仁堂的现金股利保障倍数明显高于医药行业平均水平。

同仁堂2008年到2010年的现金股利保障倍数有逐年递减的趋势。

该指标属于财务弹性分析比率,表明企业用年度正常经营活动所产生的现金净流量来支付股利的能力,比率越大,表明企业支付股利的现金越充足,企业支付现金股利的能力也就越强。

从同仁堂的数据分析说明,表明企业用年度正常经营活动所产生的现金净流量来支付股利的能力逐年递减,企业支付股利的现金越来越少,支付能力逐年下降,这主要是由于企业资金回笼的速度变慢,应收账款催讨不及时,资产运用效率下降等原因而导致企业的现金股利保障倍数指标的下降。

该指标还体现支付股利的现金来源及其可靠程度,是对传统的股利支付率的修正和补充。

由于股利发放与管理当局的股利政策有关,因此,该指标对财务分析只起参考作用。

由于我国很多公司(尤其是ST公司)根本不支付现金股利,导致这一指标的分母为零。

根据同行业资料,同仁堂2008年至2010年的现金股利保障倍数指标都高于行业均值,可看出同仁堂在医药行业内的现金股利保障倍数指标的排名比较靠前,但与其他高端企业来比较还相差一段距离,但是该指标逐年下降的态势应该引起企业的重视。

9、销售(营业)增长率。

销售增长率是指企业本年销售增长额与上年销售额之间的比率,反映销售的增减变动情况,是评价企业成长状况和发展能力的重要指标。

表3—9

图3—9

在2008-2010年期间,销售增长率指标分别为8.6923,10.5874和16.3001,数据显示2008年为最低,整体呈上升趋势,说明企业在2008年至2010年间销售增长率指标不断上升,表明企业在该三年中销售增长速度加快了,同整个市场发展的前景有关。

销售增长率是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要指标,也是企业扩张增量资本和存量资本的重要前提。

该指标越大,表明其增长速度越快,企业市场前景越好。

销售增长率指标除了2008年低于行业的平均水平外,2009和2010年均高于行业均值,说明企业在09年、10年不断提高销售增长率,不断缩短企业与同行业先进企业之间的差距。

通过与同行业指标对比进行分析,得出结论是,同仁堂还存在较大的努力空间,虽然在2010年公司由于调整市场策略、优化资产结构取得了一些成绩,但仍然有着较大的发展潜力和发展空间。

10、资本积累率。

资本积累率即股东权益增长率,是指企业本年所有者权益增长额同年初所有者权益的比率。

资本积累率表示企业当年资本的积累能力,是评价企业发展潜力的重要指标。

表3—10

图3—10

资本积累率是企业当年所有者权益总的增长率,反映了企业所有者权益在当年的变动水平。

资本积累率体现了企业资本的积累情况,是企业发展强盛的标志,也是企业扩大再生产的源泉,展示了企业的发展潜力。

资本积累率反映了投资者投入企业资本的保全性和增长性,该指标越高,表明企业的资本积累越多,企业资本保全性越强,应付风险、持续发展的能力越大。

该指标如为负值,表明企业资本受到侵蚀,所有者利益受到损害,应予充分重视。

从以上图表中可以看出,2008年-2019年数据呈现波浪状态,2009年为最低点,2009年比2008年下降了0.0242,2010年相比2009年又上升了0.0149。

通过三年的数据分析,同仁堂这三年的资本积累处于相对平稳的状态,由于现金股利保障倍数的下降,从而影响了企业的所有者权益的增长,致使资本积累未得到发展。

表明企业近三年来的发展速度平缓,企业扩大再生产的潜力不大,从而导致企业资本积累的减少,资本保全性下降,应付风险、持续发展的能力变弱。

从同行业分析同仁堂的资本积累率与同期的行业的平均水平基本持平,说明同仁堂的该项指标水平在同行业中是处于中档水平,表明近三年来企业的资本未能得到很好的发展,企业的所有者权益也随之受到影响,对企业未来的发展有着重要的影响,企业应当引起重视。

11、三年资本平均增长率。

三年资本平均增长率表示企业资本连续三年的积累情况,在一定程度上反映了企业的持续发展水平和发展趋势。

表3—11

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 同仁 综合 能力 分析

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

北师大版八下《分式的加减法》教案两课时全.docx

-

sap培训玉溪红塔集团mm业务指导书doc.docx

-

苯酚氯仿法从小鼠尾巴中抽提基因组DNA.docx

-

必修二人文地理.docx

-

SQL语言.docx

-

编辑全身经络示范图重新整理.docx

-

the english names for animals.docx

-

TS信息技术教案高一.docx

-

便利店营业员工作总结三篇.docx

-

表白的一段话.docx

-

Unit 3 Teenagers should be allowed to choose their own clothes.docx

-

部编版八年级语文必背古诗文.docx

-

Word案例一制作电子的板报.docx

-

wt施工安全技术交底书土方铲运机械.docx

-

部编版三年级语文下册知识点汇总.docx

-

部编版语文五下第一单元自主学习单.docx

-

部编人教版六年级语文下册口语交际辩论教案+教学反思.docx

-

部队鉴定评语.docx

-

财产信托合同律师审查精修版.docx