全国土地市场动态监测分析报告Word格式文档下载.docx

全国土地市场动态监测分析报告Word格式文档下载.docx

- 文档编号:17048234

- 上传时间:2022-11-28

- 格式:DOCX

- 页数:29

- 大小:76.53KB

全国土地市场动态监测分析报告Word格式文档下载.docx

《全国土地市场动态监测分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《全国土地市场动态监测分析报告Word格式文档下载.docx(29页珍藏版)》请在冰豆网上搜索。

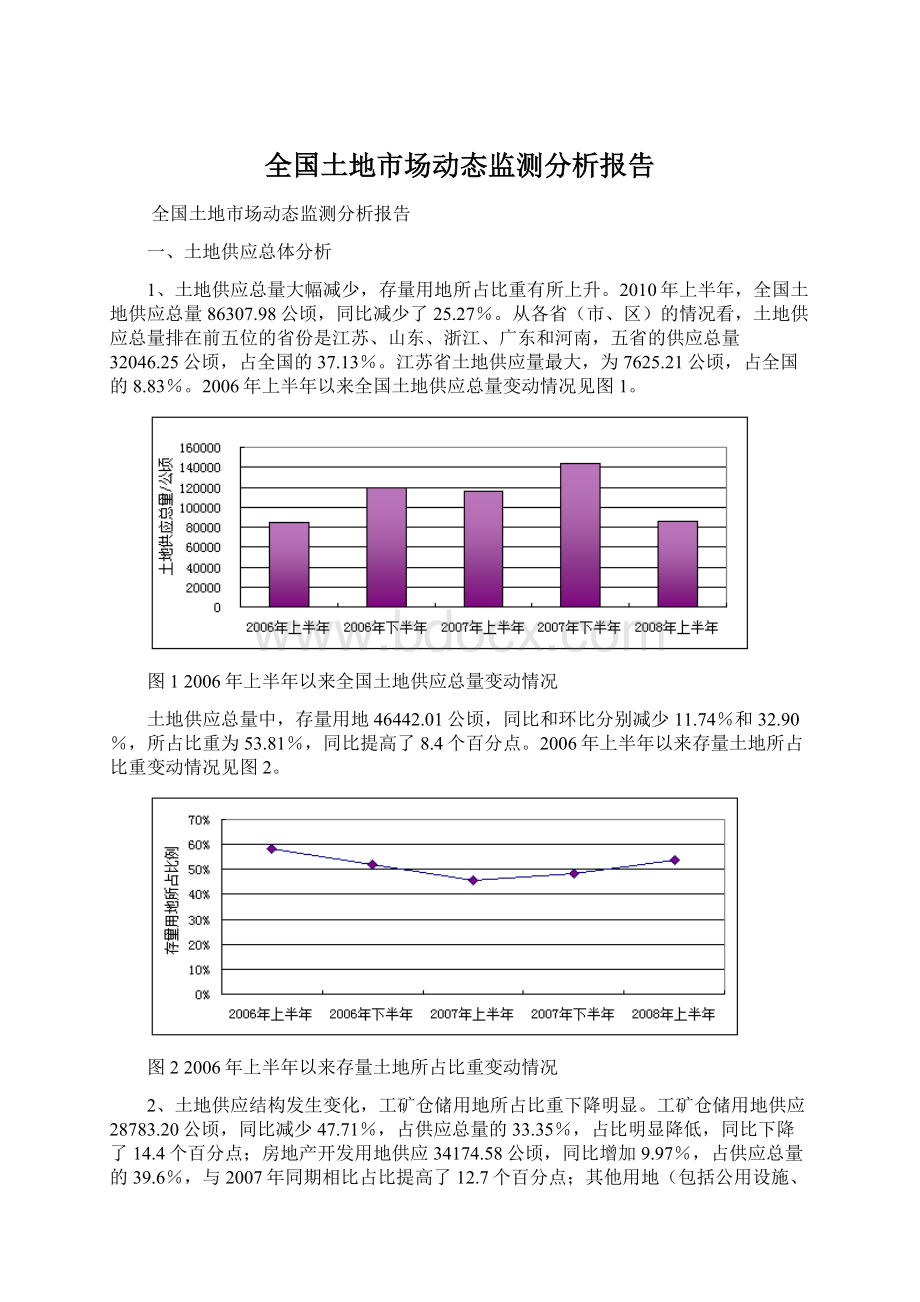

40447.82

28.17%

合计

86307.98

100%

115493.87

100.0%

143605.04

图32010年上半年三类用地供应结构图

3、出让所占比重虽略有下降,但招拍挂出让比例明显提高。

土地出让总面积60353.30公顷,同比减少27.59%,占供应总量的69.93%,同比减少2.7个百分点。

其中,招拍挂出让面积49491.29公顷,同比增加64.46%,招拍挂出让占出让总面积的82%,同比提高45.9个百分点;

划拨供应土地24813.15公顷,同比减少19.30%,占比为28.75%;

租赁供应土地617.52公顷,同比减少49.47%;

其他有偿方式供应土地524公顷,同比增加197.80%。

土地供应方式结构变化情况见表2。

表2土地供应方式结构变化

出让

60353.30

69.92%

83145.49

72.00%

97273.03

67.74%

划拨

24813.15

28.75%

30950.35

26.80%

44220.27

30.8%

租赁

617.52

0.72%

1222.08

1.10%

1166.18

0.81%

其他有偿

524

0.61%

175.95

0.10%

945.56

0.65%

4、出让平均价款大幅上涨,招拍挂出让平均价款略有提升。

2010年上半年,土地出让总价款为4380.05亿元,同比增加35.56%。

其中,招拍挂出让价款4112.11亿元,同比增加70.44%。

招拍挂出让价款占出让总价款的93.88%,同比提高19.28个百分点。

出让平均价款726元/平方米,同比(389元/平方米)上升86.63%;

招拍挂出让平均价款831元/平方米,同比(803元/平方米)上升3.49%。

5、其他用地有偿供应总量减少,占比提高。

公用设施、公共建筑、交通运输、水利设施、特殊用地等其他用地有偿供应3254.13公顷,同比减少20.49%,占其他用地供应总量的13.94%,同比提高5.6个百分点。

二、房地产开发土地供应分析

1、房地产开发用地供应同比增加。

2010年上半年,虽然土地供应总量大幅减少,但涉及民生的房地产开发用地仍进一步得到保障。

房地产开发用地供应34174.58公顷,同比增加9.97%,占土地供应总量的39.59%,同比提高了12.7个百分点。

其中,居住用地供应25145.42公顷,同比增加8.25%;

居住用地占房地产开发用地总量的73.58%,与2007年同期水平基本持平。

商业服务业用地供应9029.16公顷,同比增加15.05%。

房地产开发用地供应结构见表3。

表3房地产开发用地供应结构比较

其中

住宅用地

25145.42

73.58%

23228.18

74.7%

30392.73

75.58%

商服用地

9029.16

26.42%

7848.26

25.3%

9817.36

24.42%

房地产开发用地供应总量排在前五位的省份是山东、江苏、广东、安徽、和辽宁,五省的供应总量13911.68公顷,占全国房地产开发用地供应总量的40.71%。

从重点城市看,深圳、天津、大连、合肥、广州、北京等城市房地产开发用地供应量增幅明显,同比分别增加了1271.59%、196.22%、113.26%、79.41%、77.97%和73.32%。

而南宁、海口、成都、重庆、等城市的房地产开发用地供应量出现了较大幅度的减少,同比分别减少了68.91%、65.28%、65.06%和55.52%。

从住宅用地供应比重看,太原、福州、沈阳、郑州、济南、合肥、大连、北京、昆明、乌鲁木齐、南宁等14个重点城市住宅用地占房地产用地比重超过了70%,其中太原、福州两市最高,分别达到98.81%、98.55%。

2、普通商品住房用地成供应重点。

2010年上半年,全国居住用地供应中,普通商品住房用地21453.84公顷,同比增加14.08%,普通商品住房用地占居住用地供应总量的85.32%,同比提高了4.3个百分点。

经济适用住房、廉租住房和中低价位、中小套型普通商品住房用地供应9739.00公顷,同比增加8.56%,占居住用地的38.73%,占比同比略有提高。

居住用地供应结构见图4。

图42010年上半年居住用地供应结构

从重点城市情况看,福州、深圳、乌鲁木齐、济南、沈阳、天津、太原、重庆和上海9个重点城市普通商品住宅用地占住宅用地的比重超过了90%,其中,福州、深圳、乌鲁木齐的占比均达到100%;

在普通商品住宅用地中,从中低价位、中小套型所占的比例看,南昌、深圳、太原、济南、昆明、福州、乌鲁木齐7个城市的占比超过了70%,其中,南昌、深圳、太原的占比均为100%;

成都、大连、南昌、海口等城市经济适用房用地供应比例较高,分别达到78.68%、38.75%、35.06%和29.61%。

(见附表4、5)。

3、房地产开发利用存量土地比重略有上升。

在房地产开发用地中,存量用地21710.54公顷,同比增加9.87%,占房地产开发用地的63.53%,比2007年下半年略有提升。

图52006年上半年以来房地产开发利用存量土地比重变动情况

4、房地产开发用地出让平均价款同比有所上升。

房地产开发用地出让平均价款1081元/平方米,同比(904元/平方米)上升19.58%。

招拍挂出让平均价款1305元/平方米,同比(958元/平方米)上升36.22%。

其中,商服用地出让平均价款1074元/平方米,同比(842元/平方米)上涨27.55%。

普通商品住宅用地出让平均价款1212元/平方米,同比(927元/平方米)上涨30.74%。

图62006年上半年以来房地产和普通商品住房用地平均出让价款变动情况

三、工矿仓储用地供应分析

1、工矿仓储用地供应大幅减少。

工矿仓储用地供应28783.20公顷,同比减少47.71%,占土地供应总量的33.35%,同比下降14.4个百分点。

从供地结构看,工业、仓储用地供应26611.86公顷,占92.46%,采矿用地供应2171.34公顷,占7.54%。

从供地来源看,存量用地12749.22公顷,占44.29%,同比略有提高。

从各地情况看,山东、浙江、江苏、安徽、广东工矿仓储用地供应量排在全国前5位,五省的供应总量12724.69公顷,占全国工矿仓储用地的44.21%。

2、工矿仓储用地出让比重同比略有降低,招拍挂出让比重大幅提高。

工矿仓储用地出让27107.36公顷,占工矿仓储用地总量的94.18%,同比略有下降。

分用途情况看,工业、仓储用地出让和招拍挂出让占工业、仓储用地供应总量的比重分别为95.95%和77.62%,其中,协议出让的大部分为原划拨用地补办出让手续的情况;

采矿用地出让和划拨占采矿用地供应总量的比重分别为72.45%和26.35%。

近几年来,工矿仓储用地招拍挂比例逐步提高,说明工业用地招标、拍卖和挂牌出让制度正在得到全面落实。

工矿用地招拍挂面积占供应总量的比重变化情况见图7。

图72006年上半年以来工矿用地招拍挂出让面积占工矿用地供应面积比重变动情况

从重点城市情况看,北京、福州、南昌、深圳、海口7个城市工矿仓储用地招拍挂出让占供应总量的比重达到了100%。

另外,南宁、昆明、济南、广州的招拍挂供应比例也比较高,分别达到了97.99%、97.05%、94.32%和91.84%(见附表6)。

工矿仓储用地租赁比重略有下降。

工矿仓储用地租赁面积386.68公顷,同比降低66.93%,占工矿仓储用地总量的1.34%,同比下降1.2个百分点。

工矿仓储用地租赁面积最多的省份是山东省,面积为221.88公顷,占全国工矿仓储用地租赁面积的57.38%。

工矿仓储用地出让平均价款显著上涨。

工矿仓储用地出让平均价款为199元/平方米,同比(124元/平方米)上升60.48%,环比(169元/平方米)上升17.75%。

招拍挂出让平均单价为212元/平方米,同比(136元/平方米)上升55.88%,环比(179元/平方米)上升18.44%。

工矿仓储用地供应及变动情况见表4。

表4工矿仓储用地供应及变动情况

公顷、亿元

时间

总量

供地方式

面积

存量

价款

租金

招拍挂

28457.21

27107.36

21386.99

540.43

273.25

386.68

5.80

1141.98

23915.78

52783.46

5504.51

657.49

75.28

1169.11

0.50

1013.95

62947.14

59304.27

15227.99

999.62

967.61

1860.22

四、土地供应的区域特征分析

(一)东、中、西部地区土地供应总量均大幅减少,民生用地供应量却明显增加

由于宏观调控政策,特别是从紧的财政政策和从严的土地政策在全国各地的逐步落实,东、中、西部地区土地供应均出现大幅下降。

2010年上半年,东、中、西部地区土地供应量分别为45080.07公顷、22628.40公顷、18599.51公顷,分别占全国土地供应总量的52.23%、26.22%和21.55%,供应量同比分别下降17.23%、10.57%和47.86%。

西部地区土地供应总量大幅下降主要是因为2007年上半年,贵州天生桥水电站等项目用地供地较大(水利设施用地达9031.11公顷),而2010年这类项目用地供应基本结束。

2006年至2010年上半年,东、中、西部地区土地供应总量变化情况见图8。

图82006年上半年以来全国分区域土地供应总量变动情况

分用途看,东部、中部和西部地区工矿仓储用地和其他用地的供应、比重均出现大幅度的下降,特别是东部地区工矿仓储用地的供应有较大降幅,主要是受国际国内宏观经济环境的变化,加之人民币升值的影响,给沿海地区外向型经济发展带来消极影响,新上项目减少带来土地需求的减少。

从房地产用地的情况看,各地认真落实国务院24号文精神,加大了房地产市场宏观调控的力度,普遍增加了民生用地的供应,普通商品住房和经济适用住房用地供应同比出现了较大幅度的增加,特别是廉租房用地的供应,无论是同比还是环比均出现了不同程度的上涨。

不同用途土地供应地区比较见表5。

表52010年上半年土地供应地区结构

区域

建设用地供应总量

商业服务业

普通商品住房

经济适用住房

廉租住房

东部地区

45080.07

15779.38

18474.00

4591.43

11973.87

1462.91

44.05

10826.68

52.23%

54.82%

54.06%

50.85%

55.81%

52.60%

13.98%

46.37%

同比

-17.23%

-50.16%

35.70%

21.81%

48.24%

85.90%

33.30%

17.80%

环比

-28.93%

-51.29%

7.01%

13.40%

12.22%

-1.09%

-41.68%

-21.39%

中部地区

22628.40

8685.56

9140.91

1986.10

6160.87

893.83

98.96

4801.92

26.22%

30.18%

26.75%

22%

28.72%

32.14%

31.41%

20.56%

-10.75%

-26.13%

0.66%

-0.65%

5.92%

97.14%

357.54%

6.33%

-42.16%

-53.80%

-25.96%

-39.84%

1.18%

-29.18%

33.63%

-39.81%

西部地区

18599.51

4318.26

6559.67

2451.63

3319.10

424.33

172.00

7721.59

21.55%

15%

19.19%

27.15

15.47%

15.26%

54.60%

33.07%

-47.86%

-62.87%

-21.74%

17.88%

-32.43%

-7.99%

459.11%

-50.70%

-54.69%

-63.26%

-38.12%

-0.62%

-37.07%

-59.67%

439.96%

-58.70%

(二)重点地区土地供应情况分析

东北地区工矿仓储用地供应量大幅下降,房地产开发土地供应所占比重显著提高。

东北三省(辽、吉、黑)土地供应总量7708.91公顷,同比下降37.93%。

其中,工矿仓储用地供应量为2668.63公顷,同比降低66.24%,占比为34.61%;

房地产开发用地供应3471.86公顷,同比增加14.5%,占比为45.04%,同比提高20个百分点。

京津冀地区土地供应总量有所增加,房地产开发土地供应所占比重明显提高。

京津冀三省(市)土地供应总量8775.56公顷,同比增加6.33%。

其中工矿仓储用地供应2652.10公顷,同比减少37.05%,占土地供应总量的30.22%;

房地产开发土地供3522.74公顷,同比增加38.89%,占比为40.14%,同比提高近10个百分点。

苏浙沪地区工矿仓储用地所占比重高于全国平均水平,房地产开发土地供应比重大幅下降。

苏浙沪三省(市)土地供应总量为16097.72公顷,同比减少7.57%。

其中,工矿仓储用地6299.43公顷,同比减少18.24%,占土地供应总量的39.13%,高于全国平均水平近6个百分点;

房地产开发用地供应5249.16公顷,同比提高19.95%,占土地供应总量的32.61%,同比下降了26个百分点。

广东省工矿仓储用地供应大幅减少,房地产开发土地供应大幅增加。

广东省土地供应总量5241.39公顷,同比减少11.20%。

其中,工矿仓储用地为1869.42公顷,同比减少57.67%,降幅远大于土地供应总量的降幅。

房地产开发土地供应为2707.01公顷,同比增加168.57%,占土地供应总量的51.65%,同比提高近35个百分点。

全国重点区域土地供应结构见表6。

表62010年上半年重点区域土地供应结构

工矿仓储

房地产开发

全国

39.60%

辽吉黑

7708.91

34.62%

45.04%

20.35%

京津冀

8775.56

30.22%

40.14%

29.64%

苏浙沪

16097.72

39.13%

32.61%

28.26%

广东

5241.39

35.67%

51.65%

12.69%

五、土地供应与宏观经济形势分析

2010年,全国新增建设用地规模控制在580万亩左右,与“十五”期间平均每年的657万亩相比,新增建设用地规模得到有效控制,从而影响了土地供应总量,也促使各地积极盘活存量土地、推进土地的节约集约利用。

从需求来看,近年来GDP连续保持两位数增长,固定资产投资也保持高增长的态势,与之相适应,对土地的需求也很旺盛。

加之近来国际粮食价格上涨的影响,使得确保18亿亩耕地红线的任务更加紧迫,未来新增建设用地十分有限。

因此,土地供求矛盾紧张的态势短期内难以得到有效缓解。

温家宝总理在今年的政府工作报告中表示,要实行稳健的财政政策和从紧的货币政策,保持经济平稳较快发展,防止经济出现大的起落,是经济工作的首要任务,当前特别要合理控制固定资产投资规模。

从上半年整个经济形势来看,经济增长出现放缓的趋势。

2010年上半年,全国国内生产总值1036919亿元,同比增长10.4%,比上年同期回落1.8个百分点;

固定资产投资平稳较快增长,投资结构有所改善。

全社会固定资产投资同比增长26.3%,其中,城镇固定资产投资增速为26.8%。

表明我国经济保持了平稳较快增长,虽然增速有所回落,但仍在正常区间,符合年初确定的宏观调控的方向和目标。

从土地供应情况看,虽然上半年土地供应总量大幅回落,但应该看到,这种回落是在诸多调控政策共同作用下的结果,特别是以2007年上半年的大幅增加为基础的,同时,土地供应总量和结构与国家经济发展趋势基本保持一致,基本符合国家对土地市场宏观调控的方向和目标。

从房地产市场看,根据国家统计局公布的数据分析,今年以来,全国房地产开放投资格局发生主要变化,普通住宅和政策保障性住房投资增速加快。

2010年1-5月份,90平米以下普通商品房投资达1712.6亿元,同比增加86.0%,占同期房地产开发总投资的18.0%,同比提高5.2个百分点;

经济适用房投资256.1亿元,同比增加23.4%,占同期房地产开发总投资的2.7%。

其中,北京和广东经济适用房投资同比分别增长116.4%和138.6%,天津和江苏经济适用房投资分别为26.6亿元和43.7亿元,分别占同期房地产开发总投资的12.8%和4.0%。

而2010年上半年北京、天津、江苏、广东四省(市)普通商品房土地供应同比分别增加167.98%、205.77%、48.58和216.85%,其中,普通商品住房用地占房地产开发土地供应总量的比重分别为77.72%、68.46%、65.87%和81.23%;

经济适用房土地供应分别占同期房地产开放土地供应总量的11.17%、1.63%、8.12%和0.91%。

可见,土地供应总量虽大幅减少,但由于各地均保障了民生用地的供应,因此房地产开发土地供应仍保持增长态势。

与房地产投资的变化相适应,普通商品房和政策性保障性住房用地的供应也呈现出新的特点,住宅用地的供应结构更趋合理。

从土地市场氛围看,2007年第四季度以来,房地市场观望气氛浓厚,房价增幅放缓,部分城市房价甚至出现下行的趋势,国家宏观调控政策的作用逐渐显现。

由于房地产市场走势不明朗,房地产企业资金紧张以及房地产中介企业倒闭,北京、上海、南京、深圳、广州等一些一线城市有超过40宗的土地流标、流拍,并向一些二线城市蔓延,说明土地市场的竞争强度有所减弱,开发商拿地日趋谨慎,土地市场正在回归理性,这也是趋紧的宏观经济政策作用的结果。

从紧的货币政策加上上市房地产企业IPO不得用于置地等政策的实施,开发商资金紧张态势明显,这在短期内会促使房地产商加快投资进度、尽快完成开发项目,以便在房地产价格较高的情况下进行销售,尽快回笼资金。

同时,国家加强了对房地产建设用地的批后监管,进一步严格了闲置土地的处置政策,这些措施可能会促使房地产商加快项目开工进度,对上半年投资增长产生促进作用。

附表1全国部分重点城市2010年上半年建设用地供应总量一览表

城市

比去年同期增长

存量占比

北京

1842.96

84.4%

86.94%

31.9%

天津

2169.49

68.1%

29.71%

6.3%

石家庄

393.30

29.1%

-55.27%

4.5%

太原

112.62

70.9%

42.16%

-9.9%

呼和浩特

32.84

61.1%

-83.55%

-38.9%

沈阳

1131.87

43.8%

35.96%

3.9%

大连

898.29

54.4%

-58.38%

6.0%

长春

1051.23

90.7%

-15.80%

12.4%

上海

1978.33

56.6%

-40.98%

5.6%

南京

294.43

61.5%

-

-

杭州

1927.45

12.1%

40.24%

-1.8%

宁波

714.17

30.2%

-69.07%

11.2%

合肥

806.09

27.8%

173.78%

-40.0%

福州

599.57

22.4%

930.99%

2.9%

厦门

850.98

38.3%

-62.35%

-32.4%

南昌

181.59

30.3%

-64.04%

-67.2

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 全国 土地 市场动态 监测 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

部编版语文七上第五单元16猫同步练习试题.docx

-

软件体系结构作业2.docx

-

钢管管道安装焊接施工工艺.docx

-

《中国古代文学史IV》课程教学大纲.docx

-

11框架内力组合.docx

-

ATMC语言编程源代码.docx

-

4S店岗位职责.docx

-

360度领导力.docx

-

16年级比喻句拟人句大汇总优美语句.docx

-

CMA P2 考试模拟题及答题解析全150套之第101套100题.docx

-

IT运维信息安全解决方案.docx

-

fenton设计资料整理汇总.docx

-

32层高层项目部质量管理体系.docx

-

《机房整体搬迁技术方案》.docx

-

711便利店培训教材.docx

-

LNG汽车加气站职业技术培训试题库及答案.docx

-

H型钢理论重量表.docx

-

《取水许可证登记表》新版.docx

-

Drer呼吸机使用.docx

-

《医疗器械注册管理办法》于经国家食品药品.docx

-

Java可行性分析.docx

-

OSI七层模型所有协议详情.docx