我国商用车行业综合发展态势图文分析报告Word格式.docx

我国商用车行业综合发展态势图文分析报告Word格式.docx

- 文档编号:16758409

- 上传时间:2022-11-25

- 格式:DOCX

- 页数:8

- 大小:446.54KB

我国商用车行业综合发展态势图文分析报告Word格式.docx

《我国商用车行业综合发展态势图文分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《我国商用车行业综合发展态势图文分析报告Word格式.docx(8页珍藏版)》请在冰豆网上搜索。

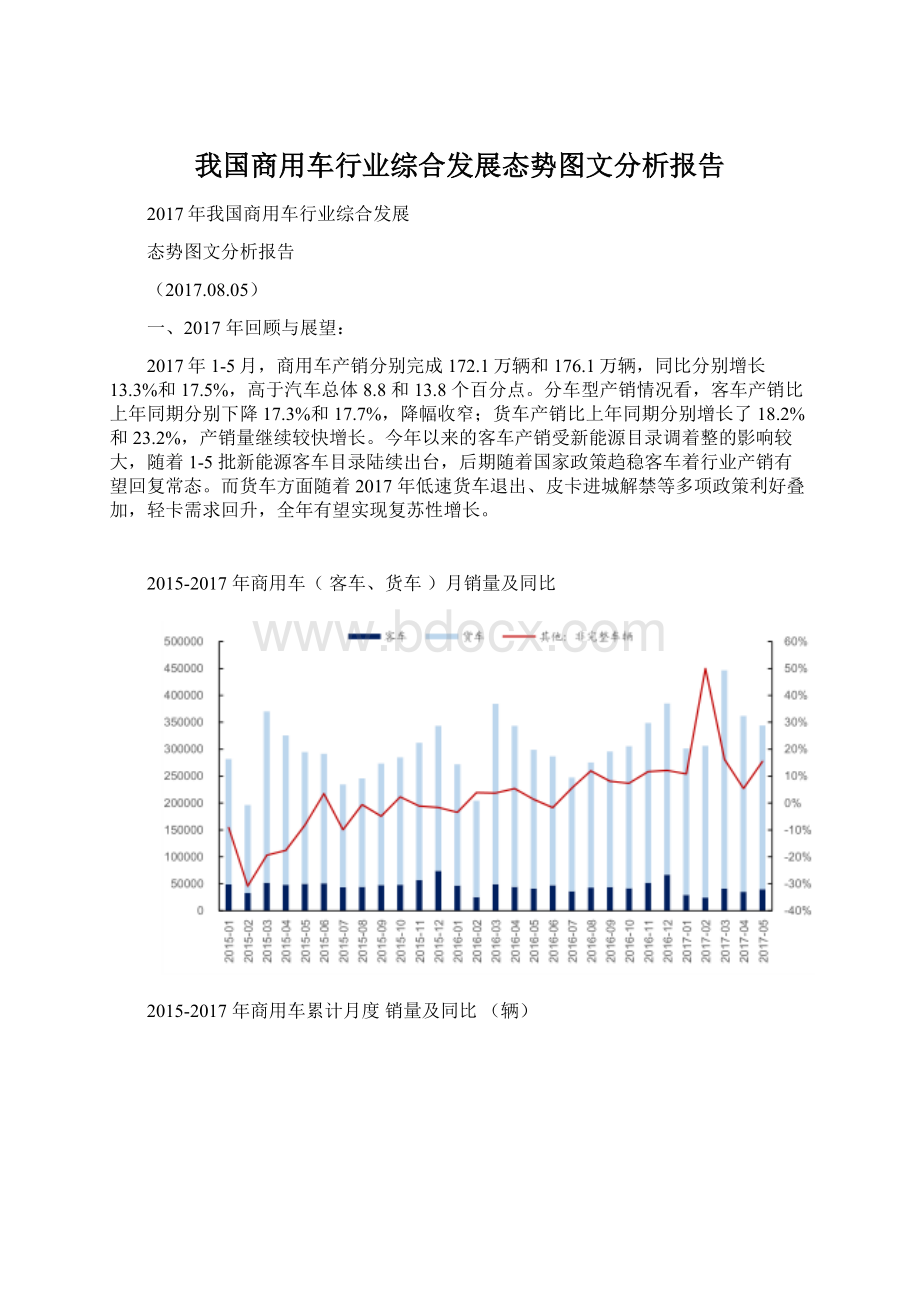

货车产销比上年同期分别增长了18.2%和23.2%,产销量继续较快增长。

今年以来的客车产销受新能源目录调着整的影响较大,随着1-5批新能源客车目录陆续出台,后期随着国家政策趋稳客车着行业产销有望回复常态。

而货车方面随着2017年低速货车退出、皮卡进城解禁等多项政策利好叠加,轻卡需求回升,全年有望实现复苏性增长。

2015-2017年商用车(客车、货车)月销量及同比

2015-2017年商用车累计月度销量及同比(辆)

二、重卡:

前高后低

限超政策激励2016年四季度起的重卡销量爆发。

重卡销量同比增长自2016年初始,持续至今。

前期上涨逻辑在于行业周期拐点和库存低点,重卡本来是周期底部的复苏,16年2月起重卡结束了5年来的低迷行情,实现同比正增长,这个阶段重卡销量小幅回升;

后期上涨驱动力来源于16年9月底发布的GB1589-2016限超新政,政策严格执行下重卡单车运力下降,传递到运输公司带来换车和新增需求,这个阶段重卡销量进入大幅增长(+50%以上),2016年重卡共销售73万辆,同比增长33%。

2017年上半年高增速行情持续,1-5月累计实现销售48.61万辆,同比增长73%。

限超政策传导逻辑

2005-2016年重卡销量

2017年2月起增速放缓,需求饱和下预计全年前高后低。

2017年1-5月重卡市场73%的同比高增长,最主要原因还是是限超政策的影响延续,其次3月份以来传统旺季基建工程的启动。

细分车企来看,一汽解放以23%的市占率稳居销量第一,1-5月累计销售11.09万辆,同比增长87%。

细分月份增速来看,1月份销量同比增长125%;

2月份重卡市场同比增长147%;

3月份,重卡市场销车11.46万辆,同比增长53%;

4月份和5月份的同比增速分别是52%和43%。

2月起销量增速明显放缓,此后呈现减速增长,5月份牵引车市场终端需求下降明显。

认为限超政策带来的重卡市场需求释放已接近尾声,随着公路运价计持续下滑、煤炭运输旺季结束,预计6月份重卡行业会出现较为明显的环比下滑,下半年终端需求或将转淡,全年呈现前高后低的销量特征。

预测17年在重卡销量在85万-90万在辆左右,增速在16%-20%之间。

2016年四季度起重卡销量爆发

三、轻卡:

弱复苏叠加排放升级,推荐云内动力

在周期性回暖叠加下半年限超政策双重刺激下,重卡行业在2016年强势回升,同比增长33%。

比较而言,轻卡2016年销量继续走低,但下降趋势明显减缓,2017年2月,轻卡市场实现3年来的首度止跌,2017年1-5月,轻卡累计销售72.20万辆,同比增长10.2%。

总量来看,考虑2017年轻卡去库存周期接近尾声、低速货车退出、轻卡车企规划高增速释放周期底部的信号,2017年轻卡销量有望迎来弱复苏。

从结构来看,2017年排放升级将加速轻卡行业分化,行业集中度有望提升。

2005-2017年轻卡销量

2017年2月起轻卡销量增速转正

轻卡去库存周期接近尾声。

轻卡行业在发展黄金阶段扩产能行为较为明显,导致行业产能过剩,各企业产能维持富余,201年以来轻卡行业进入深度去库存阶段,连续五年低于产销平衡线,直至2016年产量重新超出销量,去库存周期接近尾声,行业基本进入健康发展。

2005-2016年中国轻卡产销比例

四、客车:

行业集中度提升

总量方面:

2005-2014年十年间,中国客车行业处于稳健增长的状态,年均复合增速约10%,其中2009-2011三年经历了高速增长,主要是2008年国家”四万亿“刺激政策下的大量基建投资导致,2009年中国新建公路、改建公路产能分别增长43%、18%,公路建设完善下,客车需求在2010年前后得到集中释放。

2014年以后,国内客车销量增速转负,市场容量接近饱和,2016年中国客车销售53.92万辆,同比减少9.9%。

2017年1-5月中国客车累计销售17.1万辆,同比减少17%。

认为当前中国客车总量饱和,近年来细分市场增量来源于新能源客车,2017年年1-5月大客和中客销量下滑较为严重,主要是因为上半年新能源客车目录重审下车企生产节奏延后。

预计17年全年客车销量在45-50万辆之间。

行业集中度方面:

我们梳理了2011年以来的客车行业前10企业市场集中度后发现,客车行业整体CR10在2011-2014年维持90%以上的水平,2014年以后,CR10发生较为明显的下滑。

其中中客市场集中度下滑最为显著(CR10从2014年的93%下降到2016年的71%)。

认为中客市场集中度的巨幅波动与新能源车企进入有关,新能源客车产品集中为中客,2013年和2015年,工信部分别发布了两批《特别公示车辆生产企业》名单,宣布通过了多家新能源车企的准入考核(16年被查处骗补的吉姆西客车公司名列其中)。

政策优惠下大量具备改装资质的客车企业在2014、15年进入市场瓜分中客龙头份额占比。

随着骗补查处和政策收紧,行业秩序重整回归理性发展,2017Q1客车市场集中度出现回升。

2005-2017年中国客车销量与同比

2011-2017Q1客车行业CR10

2017年预测新能源客车销量下滑20%以上。

新能源客车行业经历2012、2013年的导入,2014-2016年进入爆发式增长,16年骗补风波过后,新能源车企面临补贴退坡,标准趋严的政策走向,生产能力和积极性受到严格考验。

2017年1-5月新能源客车销量7148辆,同比减少73%,新能源客车在客车行业中占比也由16年的22%下滑至17年(1-5月)的4%。

预测下半年新能源客车销量环比有望大幅车改善,新能源客车17年全年销量约9万辆降,同比下降20%-25%。

2014-2017年中国新能源客车销量与同比

2014-2017年中国新能源客车占比

2017年补贴目录下发进入常态化。

2017年上半年一共发布了五批新能源补贴目录,补贴目录重新调整后1-5批新能源补贴目录车型数量分别为185、201、634、453以及309款,2017年累计进入补贴目录车型数量达到1782款。

其中新能源乘用车、新能源客车、新能源专用车以及燃料电池客车前五批累计数量分别达到203、1110、464以及5款。

其中新能源客车目录车型占比62%,略低于2016年目录车型数目。

由于骗补查处和新能源补贴政策调整,2016年四季度到起到2017年上半年是新能源客车行业调整期,17年3月起新能源补贴目录进入逐月下发的稳定节奏,标志着补贴新政趋稳进入常态化实施,201年下半年各新能源车企有望进入新车型的稳健投放,环比销量有望改善。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 我国 商用 车行 综合 发展 态势 图文 分析 报告

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

部编版语文七上第五单元16猫同步练习试题.docx

-

软件体系结构作业2.docx

-

钢管管道安装焊接施工工艺.docx

-

宁夏秦扬风湿病医院医药护技人员考试试题及解析.docx

-

龙潭区畜牧兽医站、动物检疫站聘用干部考试试题汇编.docx

-

上半年山西省太原市晋源区人民银行招聘毕业生试题及答案解析.docx

-

鹿泉市第三医院上庄分院医药护技人员考试试题及解析.docx

-

平山区事业单位(教育类)招聘试题及答案解析.docx

-

嵊泗县移动公司招聘考试附参考答案.docx

-

洛龙区事业单位招聘考试《综合基础知识及综合应用能力》试题及答案.docx

-

莆田埭头第二中学教师招聘考试和解析(备考必测).docx

-

寿光市第一职业中专教师招聘试题及答案.docx

-

麦积区招聘警务人员试题及答案解析.docx

-

祁县招聘特岗卫计人员试题及答案解析.docx

-

双清区公共资源交易中心招聘人员招聘试题及答案解析.docx

-

内蒙古乌兰察布市集宁区事业单位考试《卫生专业知识》真题及答案.docx

-

青海省海东市民和回族土族自治县事业单位招聘考试《行政能力测试》真题及答案.docx

-

四川省成都市青羊区中小学、幼儿园教师进城考试真题库及答案.docx

-

宁洱哈尼族彝族自治县畜牧兽医、动物检疫站事业单位招聘考试真题库及答案.docx

-

青县邮储银行人员招聘试题及答案解析.docx

-

四川省甘孜藏族自治州得荣县社区专职工作者考试《公共基础知识》试题及解析.docx

-

宁夏银川市永宁县事业单位考试《医学专业能力测验》真题及答案.docx