第15讲经营预算的编制2专门决策预算的编制Word下载.docx

第15讲经营预算的编制2专门决策预算的编制Word下载.docx

- 文档编号:16489235

- 上传时间:2022-11-24

- 格式:DOCX

- 页数:11

- 大小:20.74KB

第15讲经营预算的编制2专门决策预算的编制Word下载.docx

《第15讲经营预算的编制2专门决策预算的编制Word下载.docx》由会员分享,可在线阅读,更多相关《第15讲经营预算的编制2专门决策预算的编制Word下载.docx(11页珍藏版)》请在冰豆网上搜索。

105

155

198

182

640

10

1050

1550

1980

1820

6400

2

2100

3100

3960

3640

12800

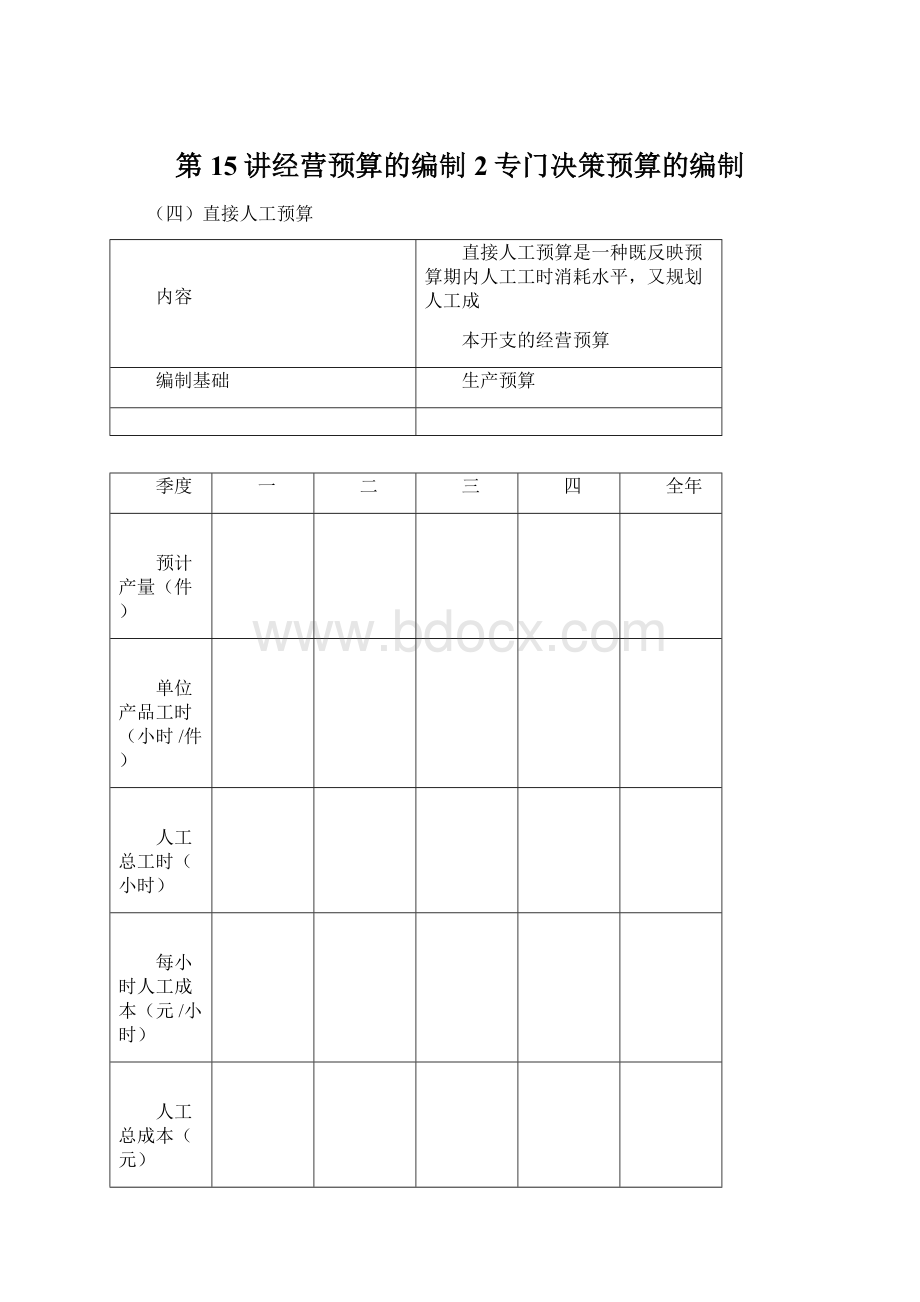

(五)制造费用预算

(1)变动制造费用预算以生产预算为基础来编制

(2)固定制造费用,需要逐项进行预计,通常与本期产量无关,可按各期生产需要的情况加以预计,然后求出全年数

需注意的问题

制造费用中的非付现费用,如折旧费在计算现金支出时应予以扣除

【教材表3-9改编例题】M公司各季度预计生产量为105件、155件、198件、182件,单位变动成本预算为:

间接人工每件1元,间接材料每件1元,修理费每件2元,水电费每件1元。

单位产品工时为10小时,固定制造费用预算数如表3-9所示,每季度固定制造费用中包含的折旧费用为1000元。

要求:

(1)编制制造费用预算表;

(2)计算预算的变动制造费用小时费用率和固定制造费用小时费用率。

表3-9制造费用预算单位:

元

项目

变动制造费用:

—

间接人工

间接材料

修理费

水电费

小计

固定制造费用:

1000

1140

900

3940

折旧

4000

管理人员工资

200

800

保险费

75

85

110

190

460

财产税

100

400

2375

2525

2310

2390

9600

合计

2900

3300

减:

现金支出的费用

【答案】

间接人工(1元/件)

间接材料(1元/件)

修理费(2元/件)

210

310

396

364

1280

水电费(1元/件)

525

775

990

910

3200

1900

2300

8800

(2)预算总工时=640×

10=6400(小时)

变动制造费用小时费用率=3200/6400=0.5(元/小时)固定制造费用小时费用率=9600/6400=1.5(元/小时)。

【例题·

单选题】某公司2019年第四季度预算生产量为100万件,单位变动制造费用为3元/件,固定制造费用总额为10万元(含折旧费2万元),除折旧费外,其余均为付现费用。

则2019年第四季度制造费用的现金支出预算为()万元。

(2019年卷Ⅰ)

A.292B.308C.312D.288

【答案】B

【解析】折旧费用属于非付现成本,不引起当期现金的流出,所以在计算2019年第四季度制造费用的现金支出时要扣除2万元的折旧费用。

2019年第四季度制造费用的现金支出=(10-2)

+100×

3=308(万元)。

(六)产品成本预算

主要内容是产品的单位成本和总成本

是销售预算、生产预算、直接材料预算、直接人工预算和制造费用预算的汇

总

【教材表3-10改编例题】M公司单位产品预算资料如下:

单位产品的材料用量为10千克,材料单价为5元/千克,单位产品的加工工时为10小时,每小时的人工成本为2元,变动制造费用预算分配率为0.5元/小时,固定制造费用预算分配率为1.5元/小时。

本年预算的产品生产量为640件,销售量630件,期末存货量为20件。

编制产品成本预算表。

产品成本预算

单位成本

生产

成本

期末

存货

销货

每千克或每小时

投入量

成本(元)

直接材料

直接人工

变动制造费用

固定制造费用

表3-10

生产成本

(640件)

期末存货

(20件)

成本(630件)

(元)

5

10千克

50

32000

31500

10小时

20

12600

0.5

3150

1.5

15

300

9450

90

57600

1800

56700

多选题】在全面预算体系中,编制产品成本预算的依据有()。

(2019年卷Ⅰ)A.制造费用预算

B.生产预算

C.直接人工预算D.直接材料预算

【答案】ABCD

【解析】产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。

判断题】在产品成本预算中,产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算金额汇总相加而得到的。

()(2016年)

【答案】×

不考虑销售与管理费用预算。

(七)销售及管理费用预算

预算

销售费用

以销售预算为基础

管理费用

多属于固定成本,所以,一般是以过去的实际开支为基础,按预算

期的可预见变化来调整

教材表3-11销售及管理费用预算单位:

项目金额

销售费用:

销售人员工资2000

广告费5500

包装、运输费3000

保管费2700

折旧1000

管理费用:

管理人员薪金4000

福利费800

保险费600

办公费1400

折旧1500

22500

2500

每季度支付现金(20000÷

4)

5000

【提示】如果包含了非付现成本,要剔除以确定现金支出。

单选题】下列预算中,在编制时不需要以生产预算为基础的是()。

(2018年)A.变动制造费用预算

B.销售费用预算C.产品成本预算D.直接人工预算

【解析】销售费用预算应与销售预算相配合,不是以生产预算为基础的。

二、专门决策预算的编制

教材表3-12M公司专门决策预算表单位:

第1季度

第2季度

第3季度

第4季度

投资支出预算

50000

-

80000

130000

借入长期借款

30000

60000

90000

判断题】专门决策预算主要反映项目投资与筹资计划,是编制资金预算和预计资产负债表的依据之一。

()(2013年)

【答案】√

【解析】专门决策预算的要点是准确反映项目资金投资支出与筹资计划,它同时也是编制资金预算和预计资产负债表的依据。

多选题】下列属于资本支出预算编制依据的有()。

A.销售预算

B.制造费用预算

C.项目财务可行性分析资料D.企业筹资决策资料

【答案】CD

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 15 经营 预算 编制 专门 决策

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《雷雨》中的蘩漪人物形象分析 1.docx

《雷雨》中的蘩漪人物形象分析 1.docx

-

《经济法基础》第三章章节练习与答案解析.docx

-

安徽省合肥市包河区卫生健康系统招聘试题及答案解析.docx

-

《河中石兽》复习过程.docx

-

版二级建造师《公路工程管理与实务》考前检测 附答案.docx

-

保密安全制度监理组5篇修改版.docx

-

北师大版届九年级上学期期末考试英语试题I卷.docx

-

PACE产品及周期优化法系统结构复习课程.docx

-

常规变电站常规设计.docx

-

初三欧姆定律计算题题型整理.docx

-

《测绘管理与法律法规》模拟试题一附答案.docx

-

2测风工岗位练兵技术比武.docx

-

《小学语文不同课型的教学模式参考》1.docx

-

15高考宁夏英语及答案教学内容.docx

-

ABS圆形笔筒课程设计说明书.docx

-

c语言程序填空题.docx

-

茶艺师高级三级教学计划大纲.docx

-

场平土石方工程施工项目组织设计.docx

-

《人力资源管理》期末试题及答案教学内容.docx

-

《河南省高等学校教师实验人员中高级专业技术职务任职资格申报评审条件试行.docx

-

01钢结构制作施工工艺标准文档.docx

-

IIR数字滤波器的设计流程图.docx

-

005纺丝作业指导书.docx

-

1991高考化学试题.docx

-

GMP审核检查表与审核员指南.docx

-

成本会计试题二.docx

-

14001讲师心态调整培训讲座讲义体验版共14页文档.docx

-

cpld矩阵键盘.docx

-

《金融服务营销》.docx

-

NHR100过程校验仪140408.docx

-

Q+ Web 改版设计小结.docx

-

八年级上册古诗词鉴赏含参考答案.docx

-

三国志11决战称霸模式攻略Word文档下载推荐.docx

-

三角形相似证明基础50题Word下载.docx

-

人教版二年级上册语文单元作业Word文档格式.docx

-

思想政治与身心修养评选标准Word文档格式.docx

-

人教版小学语文三年级下册教案2Word文件下载.docx

-

微生物学试题和答案最新修改Word格式文档下载.docx

-

文明作文之文明用语作文Word格式.docx

-

选煤工艺Word格式文档下载.docx

-

认识10以内数的新Word格式.docx

-

五年级下册语文同步练习第22课凤辣子初见林黛玉人教新课标Word文档下载推荐.docx

-

物管部部门职能Word下载.docx

-

认知心理学重点整理Word文件下载.docx

-

学年辽宁葫芦岛高级中学高一下期初摸底化学卷含答案及解析Word文件下载.docx

-

如何在水平不够的情况下做英语阅读1 docWord文档格式.docx

-

祁门县版二级建造师《建设工程法规及相关知识》试题 含答案Word文档格式.docx

-

如何找回没有保存与Word文档Word文档格式.docx

-

人教版四年级上册语文总复习之字词句1Word格式文档下载.docx

-

三级安全教育内容Word下载.docx

-

热闹的农村婚礼主持词5篇Word文件下载.docx