最新财务会计习题与的项目实训的答案往来结算岗位的答案.docx

最新财务会计习题与的项目实训的答案往来结算岗位的答案.docx

- 文档编号:1642874

- 上传时间:2022-10-23

- 格式:DOCX

- 页数:14

- 大小:27.41KB

最新财务会计习题与的项目实训的答案往来结算岗位的答案.docx

《最新财务会计习题与的项目实训的答案往来结算岗位的答案.docx》由会员分享,可在线阅读,更多相关《最新财务会计习题与的项目实训的答案往来结算岗位的答案.docx(14页珍藏版)》请在冰豆网上搜索。

最新财务会计习题与的项目实训的答案往来结算岗位的答案

往来结算岗位实训

实训项目:

应收及预付款项核算

1.

借:

应收票据——商业承兑汇票117000

贷:

主营业务收入100000

应交税费——应交增值税(销项税)17000

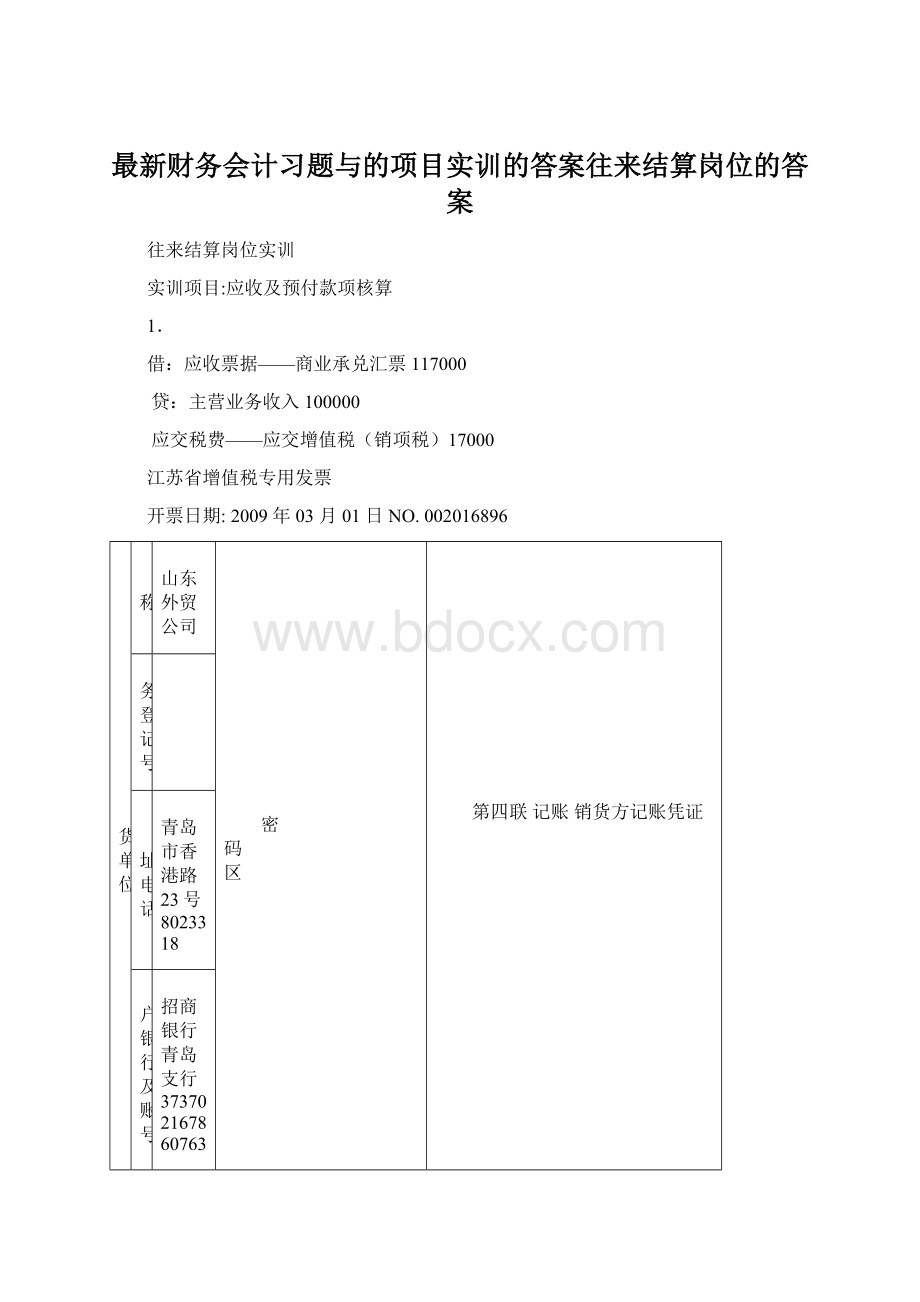

江苏省增值税专用发票

开票日期:

2009年03月01日NO.002016896

购货单位

名称

山东外贸公司

密

码

区

第四联记账销货方记账凭证

税务登记号

地址电话

青岛市香港路23号8023318

开户银行及账号

招商银行青岛支行373702167860763

货物或应税劳务名称

规格型号

计量单位

数量

单价

金额

税率(%)

税额

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

B产品

件

1000

100

¥

1

0

0

0

0

0

0

0

17

¥

1

7

0

0

0

0

0

合计

¥

1

0

0

0

0

0

0

0

¥

1

7

0

0

0

0

0

价税合计

人民币零佰壹拾壹万柒仟零佰零拾零元零角零分

销货单位

名称

诚远公司

税务登记号

南京市江宁区天印

大道23号

地址电话

南京市江宁区天印大道23号

开户银行及账号

中国工商银行江宁支行

4222303031

销货单位(章):

收款人:

复核:

开票人:

2.

借:

银行存款37500

贷:

应收账款37500

3.

借:

银行存款93600

贷:

应收票据93600

4.

借:

应收账款——济南宏达公司93600

贷:

主营业务收入78400

应交税费——应交增值税(销项税)13328

银行存款1872

5.

借:

预付账款50000

贷:

银行存款50000

6.

借:

银行存款98500

财务费用1500

贷:

应收票据100000

票据贴现凭证(收账通知)

2009年03月10日04第25号

申请人

全称

诚远公司

贴

现

汇

票

种类及号码

不带息商业承兑汇票

账号

4222303031

发票日

此联银行交给持票人的收账通知

2007年01月25日

开户银行

工商银行江宁支行

到期日

2007年03月25日

汇票承兑人

南京天印公司

账号

37020316780763

开户银行

工商银行江宁支行

汇票金额

人民币(大写)壹拾万元整(小写)¥100000.00

年贴现率

9%

贴现利息

(小写)

¥1500.00

实付贴

现金额

(小写)

¥98500.00

上述款项已入你单位账户。

此致

银行盖章

2007年03月10日

备注

7.

借:

应收账款20000

贷:

坏账准备20000

借:

银行存款20000

贷:

应收账款20000

8.

借:

应收账款140000

贷:

应收票据140000

9.

借:

应收票据93600

贷:

应收账款93600

10.

借:

原材料70000

应交税费——应交增值税(进项税)11900

贷:

预付账款——济南宏达公司50000

银行存款31900

11`

借:

坏账准备40000

贷:

应收账款40000

12.

借:

应收账款——南京天印公司100000

贷:

银行存款100000

13.应收票据利息计提表

2009年12月30日

费用种类

应借账户

应贷(预提)

金额

总账

明细账

利息支出

财务费用

利息支出

374.4

主管:

复核:

制表:

借:

应收票据374.4

贷:

财务费用374.4

14.坏账准备提取表

2009年03月30日

账户名称

期末余额

计提比例

应提取金额

期初余额

补提金额

应收账款

346820

5%

17341

17130

211

其他应收款

63800

5%

3190

1630

1560

合计

1771

借:

资产减值损失1771

贷:

坏账准备1771

实训项目:

应付及预收款项核算

1.

借:

原材料——估价入账50000

贷:

应付账款——暂估应付款50000

2.

借:

原材料——乙种材料60000

应交税费——应交增值税(进项税额)10200

贷:

应付账款——上海鑫明公司70200

3.

借:

应付票据——银行承兑汇票(南京丰益公司)30000

贷:

银行存款30000

4.

借:

应付账款——科新公司90000

财务费用900

贷:

应付票据——银行承兑汇票(科新公司)90000

5.

借:

应付账款——南京市供电公司14000

应交税费——应交增值税(进项税额)2380

贷:

银行存款16380

6、

借:

原材料——甲材料51430

应交税费——应交增值税(进项税额)8570

贷:

银行存款60000

7.

借:

银行存款6000

贷:

其他应付款——存入保证金6000

8.

借:

应付职工新酬——职工福利5820

贷:

库存现金5820

9.

借:

应付职工新酬——工会经费2780

贷:

库存现金2780

10.

借:

在建工程——大修理工程15000

贷:

银行存款15000

11.

(1)借:

应付职工新酬——工资67413

贷:

银行存款67413

(2)

借:

应付职工新酬——工资11307

贷:

其他应付款——住房公积金8660

——医疗保险金1574

应交税费——代扣个人所得税1073

12.

借:

制造费用2000

管理费用1200

贷:

其他应付款3200

13.

借:

应付账款——鑫明公司70200

贷:

财务费用1404

银行存款68796

14.

应付票据利息计算表

票据种类

收款人

出票日期

到期日

票据面值

票面利率(年)

本期计息天数

本期应计利息

带息商业汇票

万利达公司

1月20日

6月20日

100000

4.8%

1个月

400

借:

财务费用400

贷:

应付票据——带息商业汇票400

15.注:

大修理等后续费用按新会计准则规定:

凡符合资产确认原则资本化,否则费用化。

借:

在建工程——大修理工程12000

贷:

银行存款12000

16.

借:

预收货款——和平公司16000

应收账款——和平公司30800

贷:

主营业务收入40000

应交税费——应交增值税(销项税额)6800

17.

借:

生产成本11000

制造费用2000

管理费用3000

贷:

应付账款——南京市供电公司16000

18.

借:

生产成本——A产品54630

——B产品3490

制造费用5360

管理费用12420

销售费用1610

应付职工新酬——职工福利1210

贷:

应付职工新酬——工资78720

19、

保险费提取表

2007年6月30日

部门

应付工资

(1)

医疗险

(1)*10%

养老险

(1)*12%

失业险

(1)*

1.5%

工伤险

(1)*

0.8%

生育险

(1)*

0.8%

合计

提取额

基本

生产

A产品

54630

5463

6555.6

846.45

437.04

437.04

13739.13

B产品

3490

349

418.8

52.35

27.92

27.92

875.99

基本车间管理人员

5360

536

643.2

80.40

42.88

42.88

1345.36

行政管理人员

12420

1242

1490.4

186.30

99.36

99.36

3117.42

销售人员

1610

161

193.2

24.15

12.88

12.88

404.11

福利人员

1210

121

145.2

18.15

9.68

9.68

303.71

合计

78720

7872

9446.40

1180.80

629.76

629.76

19758.72

借:

生产成本——A产品13739.13

——B产品875.99

制造费用1345.36

管理费用3117.42

销售费用404.11

应付职工新酬——职工福利303.71

贷:

应付职工新酬——社会保险费19758.72

20.职工教育经费和工会经费提取计算表

部门

应付工资

(1)

职工教育经费

(1)*1.5%

工会经费

(1)*2%

合计

基本

生产

A产品

54630

846.45

1092.6

1939.05

B产品

3490

52.35

69.80

122.15

基本车间管理人员

5360

80.40

107.20

187.60

行政管理人员

12420

186.30

248.40

434.70

销售人员

1610

24.15

32.20

56.35

福利人员

1210

18.15

24.20

42.35

合计

78720

1180.80

1574.40

2755.20

借:

生产成本——A产品1939.05

——B产品122.15

制造费用187.60

管理费用434.70

销售费用56.35

应付职工新酬——职工福利42.35

贷:

应付职工新酬——职工教育经费1180.80

——工会经费1574.40

21、

借:

应付职工新酬——非货币性福利105300

贷:

主营业务收入90000

应交税费——应交增值税(销项税额)15300

借:

主营业务成本60000

贷:

库存商品60000

22.

借:

原材料——估价入账27000

贷:

应付账款——暂估应付款27000

项目三:

应交税费核算

1、

借:

应交税费——未交增值税120000

——营业税5000

——城建税8750

——个有所得税1560

——教育费附加5000

贷:

银行存款140310

2.

借:

材料采购——甲材料122260

应交税费——应交增值税(进项税额)20540

贷:

银行存款142800

3.

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 最新 财务会计 习题 项目 答案 往来 结算 岗位

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

(完整word版)信息论与编码期末考试题----学生复习用.doc

(完整word版)信息论与编码期末考试题----学生复习用.doc

-

(完整)六年级上册几何图形题.docx

-

(完整)储罐防腐施工方案.doc

-

(完整word版)公务员录用体检表.doc

-

(完整)八年级上册几何证明题专项练习.doc

-

(决策管理)投资决策委员会实施细则.doc

-

(完整)四年级上册口算、竖式计算、脱式计算.doc

-

(压轴题)初中物理八年级上册第一章《机械运动》检测(含答案解析)(2).doc

-

(完整)小学三年级心理健康教案.doc

-

(完整)初中文言文翻译技巧.doc

-

(名师整理)语文中考《骆驼祥子》名著导读优秀教案.docx

-

(完整word版)偏旁部首名称大全.doc

-

(人教PEP)五年级英语竞赛试题及答案.doc

-

(完整)山东省普通高中学生综合素质评价信息管理系统操作手册学生用户手册.doc

-

(完整word版)体育课教案模板.doc

-

(住宅楼方案)房屋建筑学课程设计说明书.doc

-

(完整word版)《分数的意义》优秀教学设计(公开课).doc

-

(完整word版)安全生产标准化实施方案.doc

-

(完整)初中生人物形象分析常用词汇.doc

-

(完整版)借用公司资质协议.doc

-

(完整word版)仙剑奇侠传三图文攻略(最详细版).doc

-

(完整word版)历年陕西省专升本英语真题(答案解析超全).doc

-

(完整)四年级四则混合运算训练题100道.doc

-

(完整word版)学校团总支部换届选举方案.doc

-

(完整word版)安全标准化绩效评定计划.doc

-

(完整)分布式光伏发电项目施工组织设计.doc

-

(完整版)埋地塑料管结构环刚度计算.doc

-

(完整版)国家农业产业强镇示范建设实施方案.doc

-

(完整版)八年级数学上几何典型试题及答案.doc

-

(完整版)六年级音乐下册人音版理论知识梳理.doc

-

(完整版)囚徒健身图文教程和计划表(完美打印版).doc

(完整版)固定资产盘点表.xls

(完整版)固定资产盘点表.xls

第五章投资PPT文档格式.ppt

第五章投资PPT文档格式.ppt

-

万科精装DE20-A01-装修房产品保护标准Word文件下载.doc

-

第五章文化产业人力资源管理PPT格式课件下载.ppt

-

电竞中心-“红牛”竞游ECL2013电子竞技冠军联赛合作方案PPT资料.pptx

-

第五章收入、费用和利润优质PPT.ppt

-

万科绩效考核体系160257209Word格式.doc

-

万科组织架构及部门职责Word文档格式.doc

-

第五章培训的实施与管理PPT推荐.ppt

-

万科脚手架标准做法Word格式.doc

-

万科设计变更中的成本控制Word文件下载.doc

-

万科集团外墙防渗漏节点做法Word格式.doc

-

第五章旅游市场细分与市场定位PPT推荐.ppt

-

电能表国内战略建议PPT文件格式下载.ppt

-

电视剧《无法面对》娱乐整合营销策划案优质PPT.pptx

-

电视广告媒体营销策略与技巧【拟定广告媒体销售策略的方法】PPT课件下载推荐.ppt

-

万科装修总包与土建总分包施工界面划分Word文档下载推荐.doc

-

万科集团合格供应商名录Word格式.doc

-

电网工程造价培训-送电线路专业知识介绍1PPT格式课件下载.ppt

-

万科预算决算管理制度Word文档下载推荐.doc