房地产价格与货币供求经验事实和理论假说Word文档格式.docx

房地产价格与货币供求经验事实和理论假说Word文档格式.docx

- 文档编号:16413908

- 上传时间:2022-11-23

- 格式:DOCX

- 页数:17

- 大小:31.03KB

房地产价格与货币供求经验事实和理论假说Word文档格式.docx

《房地产价格与货币供求经验事实和理论假说Word文档格式.docx》由会员分享,可在线阅读,更多相关《房地产价格与货币供求经验事实和理论假说Word文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

收稿日期:

2005-01-17

作者简介:

王维安(1965-),男,浙江上虞人,浙江大学经济学院教授,博士生导师;

贺 聪(1977-),男,广西桂林人,浙江大学经济学院博士生。

·

17·

中挣扎。

1997年亚洲金融危机更演变为一场空前的跨区域货币危机。

这一

系列危机都包含了相似的特征,即在物价水平保持相对稳定前提下资产价格

急剧膨胀后,开始下跌、破灭并波及到银行体系,最终对货币市场产生巨大冲

击。

历史经验表明,要研究货币市场均衡问题,必须关注资产价格的波动。

资产价格波动会影响货币市场均衡,是对主流货币理论的一个巨大发

展。

但是,已有的研究成果大多集中于股票市场价格波动对货币市场均衡的

Field(1984)对股票交易产生的货币需求进行了开拓性研究,认为美国

1925年以后的股票交易产生了较大的货币需求,而且恰恰是货币当局的紧缩

性货币政策使得实体经济面临普遍性的流动性不足,并最终导致了1929年的

股市崩溃和随后的经济危机。

弗里德曼(1998)进一步把股票资产价格波动对

货币需求的影响归纳为财富效应、资产组合效应、交易效应和替代效应四个方

面。

Allen(1994)把证券市场交易量指标引入实证货币需求模型,发现货币需

求与包括产品交易、金融交易在内的所有市场交易具有显著相关性,而并不像

基于传统收入型货币需求理论的经验分析所显示的那样,具有明显的变异和

不稳定性。

Bernanke,B.和Blinder,A.(1988)的研究还发现,资产价格的波

动还对金融机构特别是商业银行资产负债结构产生直接的影响,这可能导致

商业银行的资产和负债业务发生相应的变化,从而通过信贷机制对货币供给

产生相关的影响。

国内关于股票价格与货币市场均衡的研究成果甚多,如钱

小安(1998)、石建明(2001)、高莉等(2001)都曾就国内股票市场与货币供求进

行过理论和实证研究。

但是令人遗憾的是,作为居民持有另一项重要资产的

房地产,其价格波动对货币市场均衡的影响,却很少有人问津。

按照托宾(2000)的观点,货币资金、有价证券和房地产是居民持有的三种

主要资产。

居民在收益与风险之间选择货币和其他资产的最优组合,从而确

定最优的货币持有量。

因此资产市场的发展必然会改变资金从货币市场流向

产品市场的单一渠道;

改变货币需求和货币供给的性质,从而将对货币市场均

衡产生根本性的影响。

从中国目前的情况看,随着居民收入的提高,储蓄倾向

的增强和房地产市场的发展,房地产价格一路攀升。

居民以房地产形式持有

的资产比重也不断上升,房地产已经成为居民储蓄和财富持有的重要资产选

择。

另一方面,由于国内资本市场制度不健全和由此导致的过高投机风险,股

票指数不断下跌,以有价证券形式持有的金融资产在居民资产总额中的比例

徘徊不前,甚至出现倒退。

①由此可见,在现阶段研究房地产价格波动对货币

市场均衡的影响更具有现实意义。

但是对于资产市场发展对货币供求、货币

流通速度以及货币资金流向所产生的影响,也是最近才引起理论界的重视。

而把房地产市场从资产市场中独立出来,专门研究房地产价格波动对货币市

场资金供求和货币市场均衡影响的文献就更是凤毛麟角,少之又少了。

特别

在目前我国部分地区存在房地产投资过热现象,国家实施宏观调控的背景下,

18·

财经研究2005年第5期

更加凸现这一问题研究的现实意义。

二、房地产价格与货币供求

1963年,托宾在《作为货币创造者的商业银行》一文中,首次提出了货币

供给“新论”的思想。

之后温特劳布、卡多尔(1977)和莫尔(1988)丰富和发展

了这一思想,提出了内生货币供给理论。

内生货币供给理论至少在两个方面

对以凯恩斯主义和货币主义为代表的主流货币理论有所发展。

(1)非银行金

融机构的金融创新活动模糊了货币与非货币的界限,成为独立于中央银行的

信用创造活动;

(2)货币供给深受利率和货币需求的影响。

传统理论计算的信

用货币创造量只是货币供给的理论上限,实际货币供给量由中央银行和商业

银行共同决定。

内生货币供给理论改变了人们对货币供给外生决定的看法,

使得人们可以从中央银行以外的其他因素来研究实际货币供给量的决定因

素,从而加深人们对货币市场均衡的认识。

从我国目前的实际出发,在金融市场不发达,市场机制不成熟,间接融资

比例很高的情况下,②银行仍是我国货币供给的主要来源,“信贷渠道”仍是货

币政策作用于宏观经济的主要渠道。

特别是从1998年1月1日起,我国宣布

取消贷款规模限额控制,实行指导性计划管理,商业银行成为信贷活动的真正

主体③。

商业银行通过对信贷活动风险收益的合理安排,直接决定着整个社

会的实际货币供给量。

因此,在现实经济生活中凡是能对银行信贷活动产生

影响的经济变量必然会对实际货币供给量产生影响。

而银行信贷需要抵押

品,房地产作为主要信贷抵押品,其价格波动会影响到银行的资产负债状况,

对银行信贷产生影响,进而对货币供给产生影响,更为重要的是房地产价格与

银行信贷之间还存在着一种自我强化的反馈机制。

在经济高涨阶段,房地产

抵押品价格上升,银行资产负债状况改善,银行信贷增加,市场利率下降,进一

步推动房地产价格上扬,如此反复,形成一条正向反馈机制,反之则反是。

实

证研究结果也表明,欧洲国家和日本由于广泛采用房地产进行抵押贷款以及

银行贷款在企业融资中的比例较高,房地产周期与银行信用周期是紧密相连

的(Kent,Lowe,2000)。

谢经荣(2002)对1990~1999年中国房地产价格与广

义货币供给(M2)的实证研究结果也表明,房价与货币之间有强正相关关系。

从我国现状看,房地产市场从1998年开始迅猛发展,近6年来,房地产开

发投资额年平均增长率达到20·

79%,房地产销售额也以每年超出27%的速

度增长,而我国房地产发展的一个显著特征就是政府推进的房地产市场货币

化④。

房地产市场货币化的发展大大刺激了房地产信贷的增加。

近6年来,

房地产贷款增长速度远远高于金融机构贷款增速,从而推动实际货币供给增

加。

其中在2003年全年新增房地产开发投资贷款和个人住房贷款共计5703

亿元,已经占到当年金融机构所有新增贷款总额的20·

62%,从目前看,新增

19·

王维安、贺 聪:

房地产开发投资和新增个人购房需求已经成为“倒逼”货币供给增加的一个重

要因素。

房地产增量市场已经成为商业银行投放信贷、创造信用的主要场所。

另一方面,按照托宾资产组合的分析框架,房地产存量资产在居民持有财

富中的比例增加。

必然会对货币需求产生影响。

房地产价格变动对货币需求

的影响体现在三个方面:

(1)财富效应,房地产价格的上升意味着人们名义财富

的增加,货币需求相应增加。

(2)交易效应,房地产价格的上升往往伴随着交易

量的扩张。

成交量越大,需要用来完成媒介作用的货币就越多,相应地,对货币

的需求就越大。

(3)替代效应,如房地产价格上涨,会使得人们调整自己的资产

结构,多持有房地产,少持有货币,货币在人们资产组合的比重下降,会降低货币

需求。

房地产价格变动对货币需求的净影响由这三方面的效应共同决定,财富

效应和交易效应增大了货币需求,而替代效应减少了货币需求。

由于三种效应

对货币需求的作用方向不一致,使得房地产价格波动对货币需求的影响具有某

种不确定性,或者说房地产价格波动影响了货币需求的稳定性。

换个角度看,随着我国居民持有的房地产存量资产的增加,存量房地产交

易量的不断扩大⑤,这种资产交易势必会对货币产生一种额外的需求。

而这

种脱离实体经济因素的货币,在房地产存量市场中不断运转流动、投机套利,

导致的结果有两个:

第一使得总货币需求有所增加;

第二使得用于支持总产出

的交易性货币需求在总货币需求所占的比例有所下降。

我们知道存量房地产

交易量是不计入当年GDP的⑥,这样根据传统的货币流通速度计算公式:

V=

PY/M,其中PY为名义GDP,M为总货币需求。

随着房地产资产的增加,存

量房地产交易量的扩大,货币流通速度有下降的趋势。

事实上,这反映的是流

入非实体经济部门的货币比例上升。

体现的是居民持有房地产后对货币需求

的财富效应和交易效应,是一个问题的两个方面。

货币流通速度变化或者说

货币需求的不确定性使得货币市场的均衡问题变得更为复杂。

三、考虑房地产价格的货币市场一般均衡模型

经验研究的结果表明,房地产价格与货币供求之间密切相关,房地产价格

波动会导致货币供给量发生变化,而货币供给量又是影响房地产价格波动的

一个重要原因,而另一方面,房地产价格波动产生的财富效应、交易效应与替

代效应之间的冲突又往往是造成货币需求不稳定的一个重要原因。

但是已有

的讨论仅限于现象描述,要深入研究房地产价格对货币市场均衡影响的作用

机制,必须建立一个考虑房地产价格在内的货币市场一般均衡模型,把现象抽

象为理论。

首先,我们给出一个房地产价格Ph的计算公式:

ph=rh1(1+i1)+rh2(1+i1)(1+i2)+……;

rht=(Pht+1-Pht)+Rht

(1)

rht为各期房地产资产的预期收益,包括资本利得和租金收入两部分;

i为

20·

各期市场利率;

Rht为各期房地产的租金收入。

为简便起见,我们假设房地产

价格建立在理性预期的基础上,即rh=E(rh|Ω),i=E(i|Ω),其中Ω为市场

主体可以利用的所有信息集。

这样,房地产价格Ph就可以简单表示为:

Ph=

rh/i。

由于市场利率i是货币市场均衡的结果,是模型内生的变量,因此要研

究房地产价格对货币供求的影响,就需要更多地研究房地产预期收益rh变动

对货币市场均衡的影响,在此模型中rh是一个外生变量。

将整个分析框架建

立在修正的IS-LM模型基础上,因为这一形式简单的模型本身就包含了一

般均衡的思想。

用修正过的IS方程式来表示房地产增量市场的平衡关系:

I(rh,i)+C(W)+(G+X-M)=Y

(2)

公式

(2)对传统的IS模型有两点修正。

首先,投资I不单单是利率i的函

数,满足I/i<

0,而且还是房地产预期收益rh的函数,满足I/rh>

0。

这

一点与经验事实相符,自1998年以来,我国房地产投资额年平均增长率达到

79%,明显带动了固定资产投资增长(中国人民银行研究局,2004)。

截止

2003年底,房地产投资拉动系数达到0·

1945,也就是说在当年新增的GDP中

有将近20%是由房地产业创造的(王维安,2004)。

旺盛的房地产投资需求是

在通货紧缩的历史背景下产生的,惟一可能的解释是当时全面推进的房地产

市场化改革激发了公众对房地产市场高投资回报的预期。

⑦另外一点修正是,

消费C不是当前可支配收入Y的函数,而是财富(人力和非人力资本预期收

入的现值)的函数,满足C/W>

这一思想来源于弗里德曼(1957)的恒常

收入假说的消费理论。

房地产的财富效应也已经得到实证检验,美国经济学

家K·

Case、J·

Quigley和R·

Shiller(2001)运用1982~1999年美国各州的有

关数据,以及1975~1996年14个工业国家的有关数据,分别考察了股市和房

地产市场变化对消费的影响。

他们的研究结果显示:

与股票市场相比,房地产

价格的变化对居民持久收入的影响较大,且房地产资产在居民总资产中的比

重相对较大。

因此,房地产价格变化所形成的财富效应要高于股票价格变化

所形成的财富效应。

下面将考虑房地产存量市场的平衡关系。

假设居民只持有房地产、股票和

货币三种资产。

⑧为简便起见,还假设房地产与股票存量为1,那么财富W为:

rh

i+rsi+Md=W(3)

rs为股票市场预期收益,与公式

(1)同理,rs/i表示股票价格。

同时居民在收益与风险之间选择货币和其他资产的最优组合,从而确定

最优的货币持有量(Tobin,2000),因此货币需求函数可以表示为:

Md=m(Y,i)W,0<

m<

1(4)

其中,m通常取决于交易需求Y和持有货币的机会成本i。

满足m/Y

>

0,m/i>

公式(3)、(4)涵盖了房地产价格波动对货币需求的财富效

21·

应、交易效应与替代效应。

一方面,房地产价格的增加使得居民的名义财富增

加,这将使居民持有更多的货币资产,这就是房地产价格波动的“财富效应”,

同时房地产价格上升会刺激房地产投资增加,房地产投资拉动当期收入增加,

使得交易货币需求增加,这就是房地产价格波动的“交易效应”;

另一方面,房

地产价格的增加,提高了居民的持币成本,降低了货币需求,这就是房地产价

格波动的“替代效应”。

两种效应作用相反,使得货币需求表现出不稳定的性

质。

考虑了资产价格波动的货币供给就不再是外生给定的,而是资产预期收

益th、rs和市场利率i的函数:

Ms=K(rh,rs,i)BP(5)

其中,B为基础货币,这里是一个由中央银行操纵的外生变量。

P为不包

含资产价格的一般物价指数。

K为货币乘数,满足K/rh>

0,K/rs>

0和

K/i<

这一思想来源于Bernanke,B·

和Blinder,A.。

他们在研究中

(1988)发现,资产价格的波动会对金融机构特别是商业银行的资产负债结构

产生直接的影响,这可能导致商业银行的资产和负债业务发生相应的变化,从

而通过信贷机制对货币供给产生相关的影响。

显然,房地产预期收益的增加

会提高房地产抵押品的价值,改善银行的资产负债结构,从而扩张货币供给。

反之,利率提高会降低房地产抵押品的价值,恶化银行的资产负债结构,从而

收缩货币供给。

换言之,房地产预期收益提高,会刺激企业信贷需求,降低商

业银行的超额准备金率,“倒逼”货币供给;

而市场利率的提高,增加了商业银

行的融资成本,提高了商业银行的超额准备金率,从而减少了货币乘数。

因

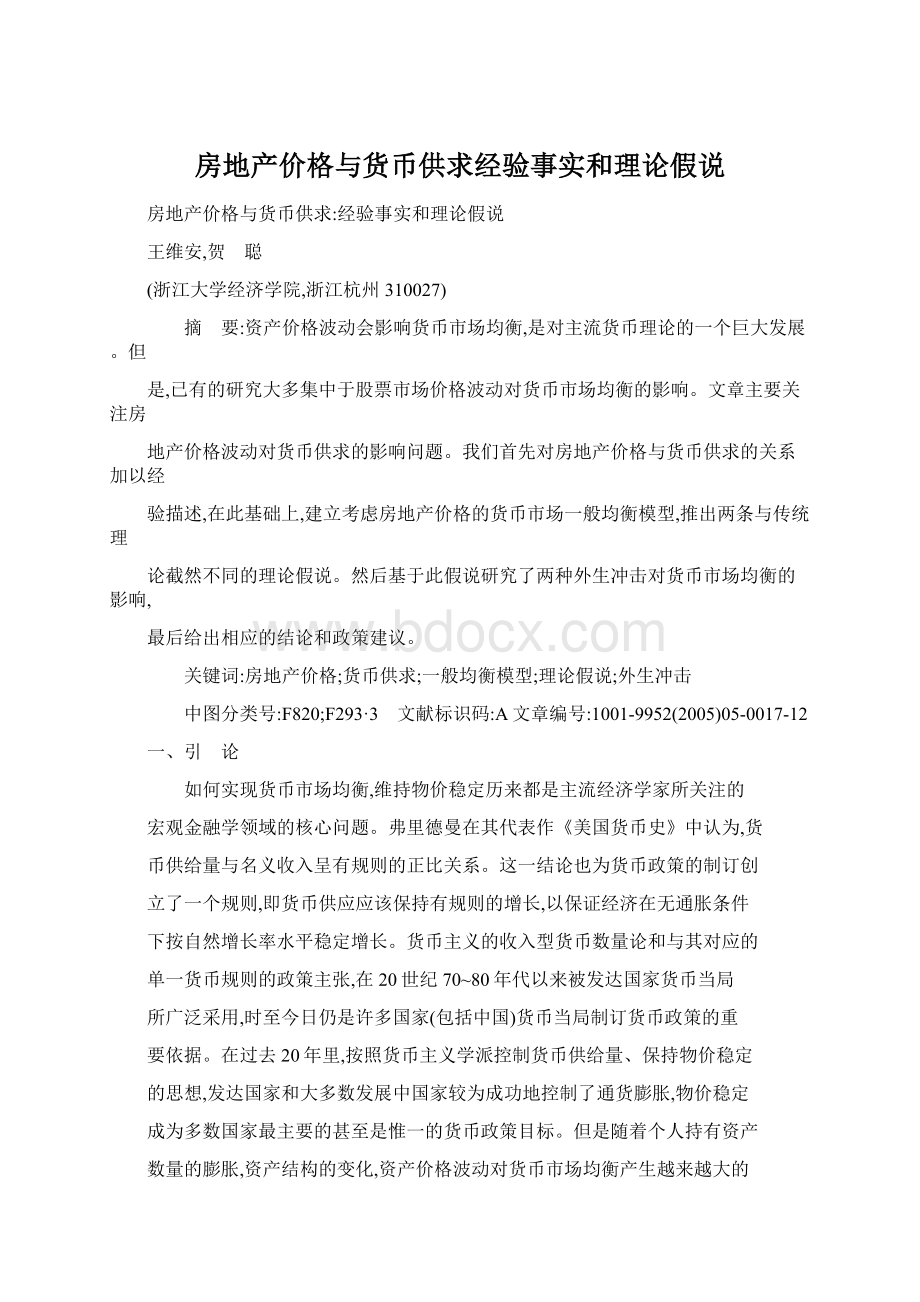

此,考虑房地产价格资产负债效应的货币供给曲线是向右下方倾斜(见图1)。

联立方程

(2)~(5),可以得到一个货币市场一般均衡模型,考虑内生变量

的决定和外生变量改变对内生变量的影响,可以构建一个由市场利率、财富、

货币需求和货币供给所组成的全微分系统,并将其写成矩阵形式可以得到:

I′iC′00

rh+rs

i21-10

m′i

m

1

W-1Md0

K′i

K00-1Ms

di

dW

dMd

dMs

=

dY-I′rhdrh

drh

i+drsi

-m′YmdY

dp

P-K′rhdrhK-K′rsdrsK-dBB

(6)

矩阵形式的微分系统将模型中的内生变量单独列出,这样对我们研究外

生冲击对内生变量的作用机制更为方便。

以货币需求的微分方程为例:

Md=m′idiim+m′YdYm+dWW(7)

货币需求的变动可以分解为利率变动、收入变动和总财富变动对货币需

22·

求的影响。

他们分别代表了货币需求的替代效应、交易效应和财富效应。

由公式(6)可以看出,房地产价格波动对货币市场均衡的作用机制极其复

杂,变量之间相互作用的方向不一致,导致最终的均衡结果不确定。

例如,房

地产预期收益的增加,将会提高居民财富的名义持有量,进而扩大居民的货币

需求;

另一方面,房地产预期收益的增加,还会通过资产负债效应,扩张货币供

给,使得最终均衡利率的决定变得不可预测。

而均衡利率的改变又会进一步

通过财富效应和替代效应影响货币需求,还会通过资产负债效应影响货币供

给。

货币供求与市场利率在房地产价格波动的影响下,相互作用,相互决定。

为了能对这一复杂的作用机制有进一步的认识,我们可以从研究上述系

统的稳定性条件着手,把整个系统纳入到一个动态范畴来讨论,并写出价格水

平P和利率水平i的变化方程为:

dp/dt=aI(rh,i)+C(W)+(G+X-M)-Y

di/dt=βm(Y,i)W-K(rh,rs,i)B/P(8)

其中,a′>

0,β′>

0,a(0)=0,β(0)=0。

P为实物的价格,根据总需求与总

供给的差额予以调整;

i为货币的价格,根据货币需求与货币供给的差额予以

调整。

要讨论上述非线性系统均衡点的稳定性,我们在均衡点附近将公式(8)

按一阶Taylor公式展开可以得到以下线性系统:

dP/dt

di/dt=0α′I′i-C′(rh+rs)/i2β′K(rh,rs,i)/P2β′m′iW-m(th+rs)/i2-K′iB/PP--Pi--i

(9)

这里(-P,-i)为上述系统均衡时的价格水平和利率水平。

对于形如公式(9)

的一阶线性微分方程组,其两个特征根λ1、λ2满足:

λ1λ2=-α′β′I′i-C′(rh+rs)/i2K(rh,rs,i)B/P2>

0(10)

λ1+λ2=β′m′iW-m(rh+rs)/i2-K′iB/P(11)

图1 货币需求、供给曲线1

根据微分方程的稳定理论,当两个特征根满足λ1、λ2<

0时,均衡点是稳

定的。

显然,在此模型中均衡点的稳定性条件为:

λ1+λ2<

0,即m′iW-m(rh

+rs)/i2<

K′iB/P。

注意到不等式的左

边为货币需求曲线的斜率dMd/di,而

不等式的右边为货币供给曲线的斜率

dMs/di。

由于货币需求曲线和考虑内

生性的货币供给曲线的斜率都为负,因

此均衡点稳定性条件表现为货币需求

曲线比货币供给曲线更为平缓(见图

1)。

这一条件具有深刻的经济学含义,

它表明在受到外生冲击使市场利率偏

离均衡利率时,利率变化对货币需求的

23·

影响要大于对货币供给的影响,从而使得整个货币市场逐步趋向稳定,即利率

的波动是收敛的。

如图1所示,货币需求曲线和货币供给曲线将整个平面划分为四个区域,

可以证明在货币市场动态均衡的子系统之中,存在一条趋近均衡点的鞍点路

径mn,穿越区域Ⅰ、Ⅲ。

在区域Ⅰ,外生冲击使得市场利率高于均衡利率i>

-i,货币需求与货币供给同时减少,但是货币需求比货币供给减少得更快dMs

-dMd>

0,使得货币市场趋向均衡。

在区域Ⅲ,外生冲击使得市场利率低于

均衡利率i<

-i,货币需求与货币供给同时增加,但是货币需求比货币供给增加

得更快dMs-dMd<

0,使得货币市场重新趋向均衡。

有了货币市场均衡的稳定性条件,就可以根据dMd、dMs的微分方程来

具体研究外生变量对货币市场均衡的影响。

Md=m′idiim+m′YdYm+dWW

Ms=dBB+K′rhdrhK+K′rsdrsK+K′idiK-dPP(12)

在这一子系统当中,存在dB、drh、drs三个外生变量。

由于股票预期收益

变动drs对货币市场均衡的作用与房地产预期收益变动drh的作用相类似,而

且按照资产组合理论,预期收益变动使房地产与股票之间产生复杂的替代关

系,亦不在本文的讨论范围之内,因此我们假定在整个过程中,股票市场预期

收益保持不变。

这样,我们将在货币市场均衡稳定的条件下,分别研究基础货

币供给变动dB和房地产预期收益变动drh对货币市场均衡的影响。

情形一:

外生货币供给冲击,基础货币供给增加对货币市场均衡的影响。

按照传统的货币理论,货币供给是一个完全掌控在央行手中的外生变量,

表现为货币供给曲线Ms是一条垂直于横轴的直线(如图2所示)。

基础货币

供给增加将会使货币供给曲线向右平移到M′s从而市场均衡利率降为i′。

是如果我们考虑到房地产价格波动的资产负债效应,货币供给曲线Ms就不

再是垂直于横轴的直线,而是向右下方倾斜的。

同样当基础货币供给增加时,

货币供给曲线也向右平移M′s,平移的距离d=|Ms-M′s|保持相同的货币政

策力度。

我们发现,这时候均衡利率降为i″,满足i″<

i′。

这是一个全新的结

论,当我们将房地产价格波动的资产负债效应引入货币市场均衡模型,央行采

取相同力度的货币政策会产生更强的效果。

新均衡点的货币供给量更大M′s

M′s,市场利率更低i″<

而且,低利率会进一步抬高房地产和股票等资产

的价格,使得房地产、股票预期收益进一步提高,反过来进一步扩张货币供给。

这一结论的隐含意义是,在一个居民持有大量房地产、股票等资产的经济体

系,央行在使用货币扩张政策时,应该考虑到房地产资产负债效应所产生的额

外货币政策效果e=M′s-M′s,慎用货币扩张政策。

反过来,当央行采取紧缩

24·

的货币政策,由于存在资产负债效应,经济收缩的效果也比原来大,也存在反

向的额外货币政策效果。

从某种意义上说,房地产等资产市场充当了一个货

币政策放大器的作用。

截止2000年底,我国居民持有的房地产、有价证券等资产占总财富的比

例达67·

1%,总额达到12·

59万亿元⑨。

特别是随着房地产市场的迅猛发展,

房地产价格波动的资产负债效应日益明显,房地产贷款规模不断扩大,其中

2003年新增房地产贷款已经占到当年所有金融机构新增贷款的20·

62%,⑩

房地产引发的内生货币供给增长强劲。

图2 货币需求、供给曲线2

尤其是在当前人民币存在升

值预期、国外热钱大量涌入的情况

下,基础货币投放B可能就不再是

央行可以完全掌控的政策变量,而

具有某种内生的性质,据了解,

2004年3季度外汇占款在基础货

币投放的占比已经超过40%,另据

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 房地产价格 货币 供求 经验 事实 理论 假说

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

转基因粮食的危害资料摘编Word下载.docx

转基因粮食的危害资料摘编Word下载.docx

-

高中英语词组大全Word文档下载推荐.docx

-

卫计局年工作总结及新年工作计划Word格式.docx

-

贵州省煤矿安全管理人员安全资格证A考试概况Word格式.docx

-

系统集成项目招标文件Word文件下载.docx

-

电子商务考试题总汇打印版打印打印Word下载.docx

-

选调生考试备考言语理解与表达真题Word文档格式.docx

-

高考物理实验题专练 专练15Word文档格式.docx

-

加装奥迪A4L蓝牙电话功能Word文档下载推荐.docx

-

学年下学期好教育高三月考仿真卷A卷 语文 学生版后附详解Word文档下载推荐.docx

-

净化生产车间工程一般施工技术施工方案Word文档格式.docx

-

内蒙古呼和浩特市第六中学学年高一政治下学期期末考试试题Word下载.docx

-

证券行业客户经理电话营销技巧与实例Word文档下载推荐.docx

-

叶芝 苇间风文档格式.docx

-

最新中美贸易摩擦的原因及解决对策1论文Word文件下载.docx

-

意义的近义词Word格式文档下载.docx

-

上海市中考英语试题S.docx

-

专题12观点论证类设问.docx

-

附加安心重疾条款.docx

-

设计变更管理办法修改意见稿FINAL汇编.docx

-

毕业赠言毕业致词精选多篇.docx

-

银行新员工代表发言稿精选多篇.docx

-

北京市朝阳区届高三第一学期期末语文试题Word版含答案.docx

-

HL线切割使用说明书模板.docx

-

车工实训周记.docx

-

USBHID键盘扫描码.docx

-

Apmpoqu4调研报告.docx

-

最熟悉的陌生人作文八篇.docx

-

被动语态综合讲解.docx

-

部编版语文七上第五单元16猫同步练习试题.docx

-

软件体系结构作业2.docx

-

钢管管道安装焊接施工工艺.docx

-

国家4A级旅游景区创建标准和细则之欧阳生创编.docx

-

产品经理亚马逊用户体验改善策略.docx

-

国外征信企业的情况.docx

-

常用管材钢管规格表汇总.docx

-

超星现代自然地理答案.docx

-

#1机组DCS改造施工工程报价文件.docx

-

成立私募基金产品计划流程说明书.docx

-

《搬过来搬过去》大班语言教案.docx

-

乘法口算练习题.docx

-

《匆匆》读后感600字.docx

-

初二地理下册知识点八年级下册地理书内容.docx

-

《发展生产满足消费》说课稿.docx

-

初一数学下册第五章相交线与平行线学案语文.docx

-

《国家安全法》培训讲稿讲义.docx

-

初中生毕业晚会主持词多篇.docx

-

《教育心理学》作业原题及答案知识分享.docx

-

嚎叫中英对照原文.docx

-

初中英语新课标版中考总复习冲刺材料.docx

-

传媒行业人事管理制度.docx