世界乙烯行业发展状况Word下载.docx

世界乙烯行业发展状况Word下载.docx

- 文档编号:16364942

- 上传时间:2022-11-23

- 格式:DOCX

- 页数:8

- 大小:1.65MB

世界乙烯行业发展状况Word下载.docx

《世界乙烯行业发展状况Word下载.docx》由会员分享,可在线阅读,更多相关《世界乙烯行业发展状况Word下载.docx(8页珍藏版)》请在冰豆网上搜索。

中东和西欧等其他地区的占比基本保持不变(见图2、图3)。

世界乙烯装置总数为314座,平均规模56.7万吨/年,比上年提高1.1万吨/年。

美国和中国大陆地区的乙烯产能仍稳居世界前两位,韩国超过德国位居世界第六(见表2)。

2018年世界前10大乙烯生产国乙烯产能达到1.23亿吨/年,约占世界乙烯总产能的69.3%。

1.3全球乙烯需求继续增长

2018年全球乙烯需求增加约600万吨/年,达1.64亿吨/年,连续5年保持增长态势,需求增长主要来自东北亚、南亚和中东等消费升级地区。

欧洲乙烯市场出现需求下行信号,初步估计需求与上年相比下降约2%。

美国一些乙烯项目开始陆续释放产能,但短期内市场供应仍维持紧张局面。

由于全球其他地区新增乙烯产能有限,建设工期推迟,加之聚乙烯等衍生物新建装置已投产,乙烯市场供应依然偏紧。

1.4美国乙烯价格大幅下降,全球价格出现明显差异

美国新建乙烯装置集中投产造成市场局部供应过剩,导致美国乙烯价格不断创新低。

2018年5月,美国海湾(FD)乙烯价格暴跌,创9年来历史新低,之后逐步反弹,但总体仍低于上年水平。

东北亚地区乙烯价格在9月之前呈震荡走势,9月初开始大幅下挫,但总体高于上年水平(见图4)。

美国对欧洲增加出口给欧洲乙烯生产商带来压力,西北欧地区乙烯价格呈前高后低、震荡下行走势,总体仍高于上年。

1.5乙烯装置开工率保持较高水平,毛利总体低于上年

2018年全球乙烯产能大幅增加使供需紧张形势有所缓解,全球乙烯装置平均开工率从上年的91%略降至90%左右,仍保持较高水平。

东北亚地区的日本乙烯开工率在96%左右,稍低于上年的96.8%;

韩国乙烯装置开工率约为95%;

因多家乙烯装置检修,中国包括油基乙烯和煤基乙烯的乙烯装置平均开工率从上年的73.6%稍降至72.9%(见图5)。

东南亚和东北亚地区石脑油与乙烯价差收窄,石脑油裂解装置生产乙烯毛利低于上年。

美国乙烯生产因原料价格上涨、乙烯供应过剩等原因,导致乙烷裂解装置毛利下降。

尽管石脑油成本上涨,欧洲乙烯生产利润仍然较为可观,提高裂解装置的灵活性以获取优势原料是欧洲乙烯生产利润较好的主要原因。

22018年主要地区乙烯行业发展状况

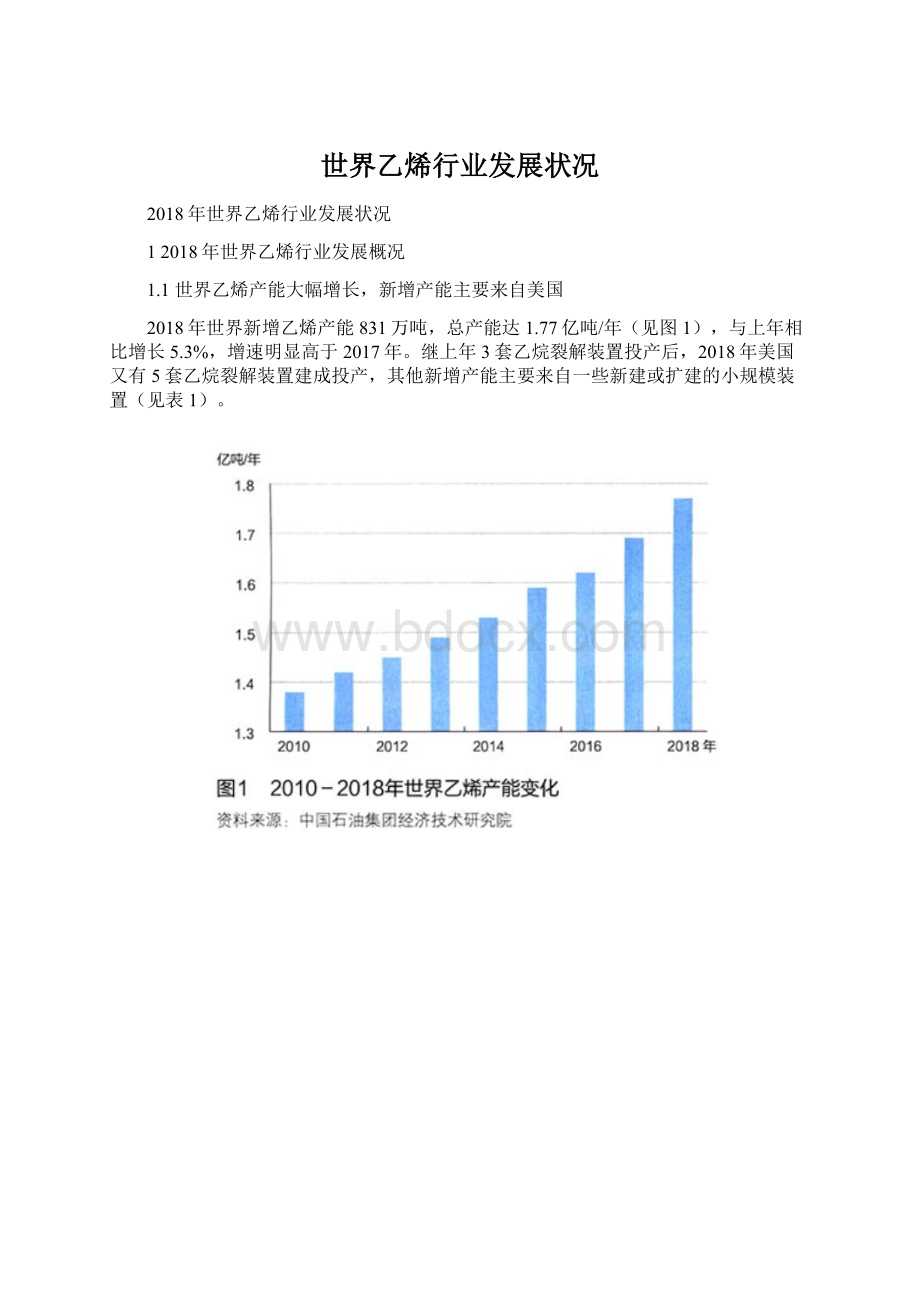

2018年世界各地区乙烯产业发展各异。

中东、亚太地区均无大型乙烯装置建成,只有美国迎来乙烷裂解装置建成投产高峰,欧洲、日本乙烯生产商努力提高装置灵活性,“一带一路”沿线部分国家推进石化项目发展。

2.1北美新建乙烷装置陆续投产,乙烯厂商利润率下降

2018年美国有5套乙烷裂解装置建成投产,新增乙烯产能达617万吨,新建产能投产增加了对乙烷的需求,继而推高了原料成本,挤压了裂解装置利润,美国以乙烷为原料的乙烯生产利润创下历史新低。

美国一些裂解生产商被迫用含丙烷和丁烷的天然气液体替代乙烷作为裂解原料。

美国乙烯产能需要合理化调整,否则未来两年生产商将面临利润较低的困境。

2018年美国乙烯市场仍然供过于求。

由于美国挑起对华贸易摩擦,中国在回应措施中对美初级形状乙烯聚合物加征25%进口关税,使得美国本土聚乙烯市场供大于求加剧,需要新的销售渠道来解决供需平衡,美国聚乙烯生产商正转向欧洲出口聚乙烯树脂。

2.2西欧、日本等国家和地区的乙烯厂商增加装置进料灵活性

过去3年,欧洲乙烯生产商一直受益于较高的利润,随着世界各地(尤其是美国)新增乙烯产能陆续投产,情况正在发生变化。

欧洲乙烯生产商面临压力,生产商继续扩大从美国进口乙烷作为原料。

英力士公司宣布,在欧洲北部投资27亿欧元新建大型石化项目,其中包括一个乙烷裂解装置;

英力士还批准苏格兰Grangemouth工厂扩大乙烯产能,新建一个乙烷裂解炉。

沙特基础工业公司自2018年1月起从美国进口乙烷用于其英格兰的Wilton乙烯工厂,北欧化工公司也将从美国东海岸进口乙烷用于其挪威的乙烯工厂。

液化石油气(LPG)与石脑油的价差导致欧洲沿海地区一些乙烯装置加工较高比例的丙烷/丁烷。

陶氏化学和英力士公司计划在德国的乙烯工厂增加LPG用量。

韩国和日本乙烯生产商投资乙烯装置以摆脱瓶颈,或进行裂解炉改造以提高生产灵活性。

2.3“一带一路”沿线国家继续推进乙烯项目建设

“一带一路”沿线国家继续推进乙烯项目建设,亚太地区一些国家也在增加乙烯装置,包括越南、马来西亚、泰国和印度尼西亚等,产品主要满足本国需求。

中东地区一批乙烯项目仍在规划或建设中,在轻质原料日益短缺的情况下,中东地区乙烯新增加产能集中在采用混合原料的乙烯装置,甚至用原油直接生产化学品(见表3)。

3世界乙烯行业发展展望

过去10年,随着乙烯需求和乙烯生产原料的变化,全球乙烯工业出现了显著变化,乙烯产能持续稳步增长,出现了一些大规模的乙烯生产中心。

近年来,随着乙烯终端需求的快速增长,全球乙烯市场进入了供给紧张期。

全球乙烯装置负荷率在2018年达到峰值,预计2021年降至谷底(见图6)。

尽管全球新增大量乙烯产能,2023年之前全球乙烯装置的负荷率都将保持在88%以上,今后5年乙烯市场将出现较好的供需平衡状况。

3.1世界乙烯产能继续较快增长

预计2019年世界新增乙烯产能800万吨/年,总产能将达到1.85亿吨/年,新增产能主要来自美国和中国。

2019年美国将有4套乙烯装置建成投产,中国预计新增乙烯产能378万吨/年。

全球乙烯供应总体偏紧的局面有望缓解,乙烯开工率将下降到91%左右。

2019-2022年,全球新增乙烯产能仍主要来自美国和中国,其中美国将是新增乙烯产能最多的国家(见表4)。

北美所有在建和等待最终投资决策的项目在2023年前有望建成,这些新建项目的业主包括埃克森美孚、雪佛龙菲利普斯、台塑化学、南非萨索尔、Oxychem/墨西哥化学、陶氏杜邦、道达尔/诺瓦/北欧化工和壳牌等。

这些项目有些已经投产,有些正在扩能和改造,可以提高乙烯产能2000万吨/年。

除了这一轮新增产能外,未来投资建设增加乙烯产能的计划也在研究中,未来产能的增长主要取决于乙烷来源和价格。

2023年,中国煤制烯烃和甲醇制烯烃增加的乙烯产能将超过1000万吨/年。

原先中国在国家层面控制增加乙烯产能,主要由中国石化和中国石油两大公司生产乙烯。

目前,中国乙烯产业向民营资本开放。

最近几年,由于乙烯原料价格低廉,生产乙烯的高利润极具吸引力,中国出现了新一波乙烯装置投资潮(见图7),这些乙烯装置原料呈现多元化,包括乙烷、石脑油、LPG、加氢裂化蜡油和瓦斯油等。

欧洲乙烯产量下降期已结束,现正考虑在本世纪20年代初期扩大产能,主要是英力士公司计划在英国格兰杰默斯和挪威拉夫内斯投资新建蒸汽裂解装置和老装置脱瓶颈,使欧洲地区的乙烯产能增加100万吨/年以上。

俄罗斯和里海地区也计划扩大乙烯产能,其中最大项目是位于俄罗斯托博尔斯克的西布尔石化公司产能为150万吨/年乙烯项目,计划于2020年投产。

2023年之前,中东地区乙烯产量增长主要依赖在2008-2010年建设的以乙烷为原料的产能。

卡塔尔石油公司计划新建世界级规模的乙烷裂解装置,投产日期可能在2025年左右。

伊朗和阿曼2023年乙烯产能也有望增加。

值得注意的是,中东乙烯投资方案正在发生变化,新建项目集中在混合原料裂解,甚至采用原油直接制化学品。

目前这些项目正在计划中,预计将在2023年以后投产,沙特阿拉伯等几个海湾合作委员会国家涉及其中。

3.2全球乙烯需求继续增加

全球乙烯需求保持强劲增长,今后5年增速明显高于GDP增速。

预计2035年前,全球乙烯需求年均增长约3.8%,全球GDP年均增长率仅为2.6%。

预计全球乙烯需求将从目前的约1.6亿吨/年增至2023年的1.9亿吨/年、2035年的2.5亿吨/年以上,主要原因是乙烯终端需求持续增加。

中国是全球乙烯需求增长的关键因素,印度、非洲和亚太地区其他国家的乙烯需求也在增加。

预计下游衍生物项目所需的新增乙烯将超过新增供应量,为满足需求,每年约需要有4~5套世界级规模的乙烯装置投入生产。

3.3世界乙烯原料更加轻质化和多元化

亚太地区尤其是东北亚地区具备装置灵活性的乙烯生产商将更多以LPG为原料,西欧和亚太地区将进口更多美国乙烷作为原料,乙烷基乙烯占全球乙烯产能的比例将继续提升。

预计2020年,美国乙烷裂解制乙烯占比将超过80%。

3.4原油直接制化学品将给世界乙烯行业带来重大影响

由于车用燃料需求将逐渐减少,而化工品需求有望持续增长,炼油商正在寻求提高化工品收率,增加化工品产量。

沙特阿美和沙特基础工业公司规划建设原油直接生产化工品的大型联合体项目,中国一些民营资本计划或在建一些旨在多产化工品炼化项目和进口乙烷制乙烯项目。

这些项目势必导致乙烯产量大幅增长,全球化工品供应将大幅增加,石化市场供应格局将发生重大变化。

3.5甲烷制乙烯技术正在酝酿突破

各大石油石化公司和研究机构一直在开展以甲烷制乙烯的研究,包括雪佛龙、埃克森美孚、壳牌、巴斯夫、沙特基础工业公司以及美国西北大学和弗吉尼亚大学、中国中科院大连物化所等。

各种迹象表明,甲烷直接制乙烯技术正在酝酿工业化突破,日益受到全球的关注。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 世界 乙烯 行业 发展 状况

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰豆网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

广东省普通高中学业水平考试数学科考试大纲Word文档下载推荐.docx

-

计算题测试文档格式.docx

-

会计年终总结范文精选10篇Word文件下载.docx

-

基坑支护及降排水方案Word格式文档下载.docx

-

古代诗歌鉴赏一剪梅学案Word文档格式.docx

-

国标舞考级Word文件下载.docx

-

机电工程质量验收规范是什么Word文档下载推荐.docx

-

技术员工作自我评价文档格式.docx

-

交警支队车棚改造工程施工合同文档格式.docx

-

护士变更注册申请审核表与示范文本Word文档下载推荐.docx

-

最新学校新冠肺炎疫情防控应急预案Word文件下载.docx

-

GB50204钢筋规范之欧阳总创编Word格式文档下载.docx

-

《半期整改措施》Word格式.docx

-

诊断 症状学腰背痛关节痛汇总.docx

-

英美文学欣赏The Analysis of Shelleys Ode to the West Wind.docx

-

增值税营改增所得税消费税车购税测试题.docx

-

整理二级建造师管理真题.docx

-

英语三级重点高频词汇导入背单词APP使用.docx

-

浙教版学年九年级数学上册第2章测试题及答案.docx

-

证件照教学设计方案.docx

-

优品课件之《从锁国走向开国的日本》教案.docx

-

整理北京交通大学万用表组装实验报告.docx

-

质量管理计划.docx

-

有机化学鉴别.docx

-

整理照明灯饰灯具行业分类英语词汇.docx

-

濉溪县城市总体规划公示.docx

-

智能化工程质量验收记录表.docx

-

学生会纪检部工作总结.docx

-

幼儿园保教主任发言稿.docx

-

跆拳道协会工作总结.docx

-

中国茶叶店连锁市场竞争分析与竞争战略研究报告.docx

-

学宪法讲宪法主题演讲稿800字精选5篇弘扬宪法精神演讲稿5篇.docx

-

销售经理是怎样炼成的文档格式.docx

-

新版PEP四年级英语下册Uni2what time is it单元教案Word文档下载推荐.docx

-

小学生词语分类大全Word文档下载推荐.docx

-

财务管理教案Word格式文档下载.docx

-

超星网课恋爱心理学答案Word格式文档下载.docx

-

学年度九年级历史期末试题Word文档格式.docx

-

校外培训机构专项治理行动实施方案Word格式文档下载.docx

-

小学二年级下册数学教学工作总结Word格式文档下载.docx

-

除臭设备项目文档格式.docx

-

中华人民共和国财政部令第89号会计师事务所执业许可和监督管理办法Word下载.docx

-

小数除法竖式计算练习题大全50Word格式.docx

-

多旋翼飞行器原理Word文件下载.docx

-

在职教育硕士教育学心理学真题及答案Word文件下载.docx

-

病理生理学人卫版题库Word格式.docx

-

窑北头小学分项考试学生分类表Word格式文档下载.docx

-

学清路危改综合楼外架方案423Word格式.docx

-

尺寸公差与配合标准表Word格式文档下载.docx

-

小学五年级下册数学奥数知识点讲解第5课《同余数的概念和性质》试题附答案Word格式.docx

-

选编打印Word格式文档下载.docx